Edge

Edge Chrome

Chrome Firefox

Firefox2025年,我估计A股流动性不会有问题。

2025以低溢价为主,精选5个以内的好转债,不亏的前提下,赌正股涨。

2025要会格局,把卖的条件单放到130卖一半,140以上卖完。

2025第一天,-0.72%,感受不好,跟2024最后一天一样,高开低走。

2025第二天,-0.59%,感受不好,继续亏钱,没有快乐。

2025目标是20个点,10个点就开心,保底是不亏。

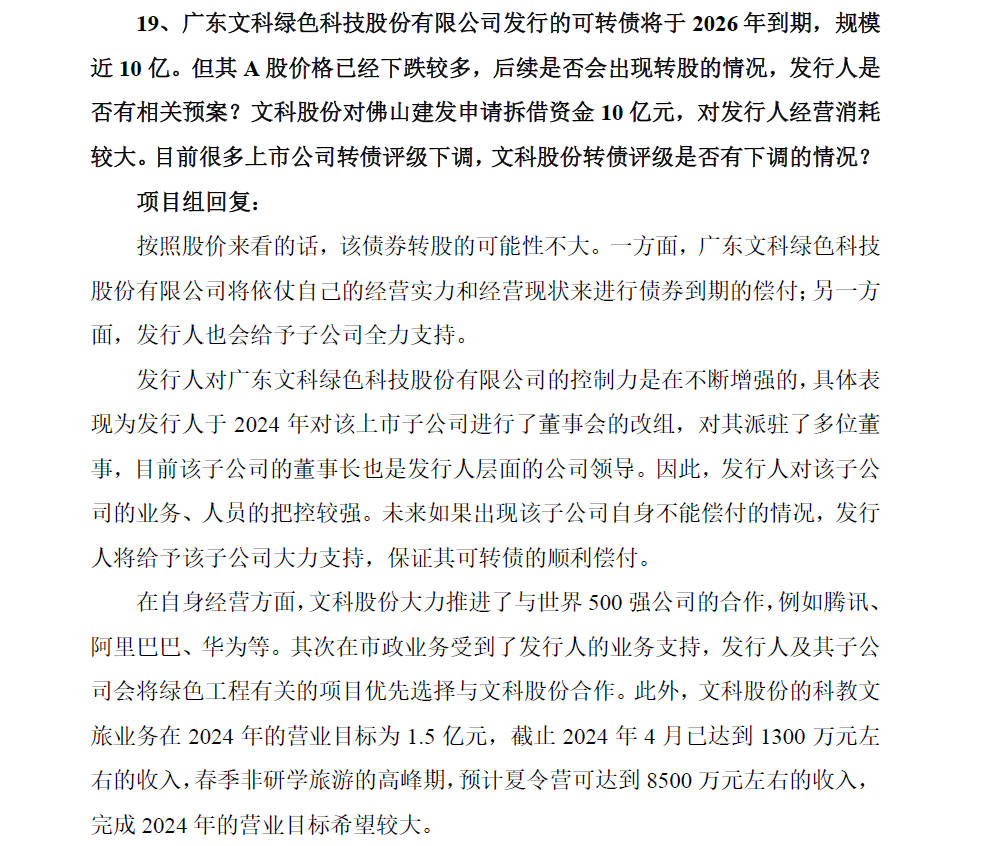

主要持仓:章鼓转债、文科转债

陈华明聪 - 就是赌,下好离手

以下是关于尼龙产业龙头及奥升德停产影响的分析,结合行业最新动态与产业链特征综合呈现:

---

* 一、尼龙产业龙头:全球与中国格局

1. 全球龙头- 英威达(Invista):占据全球尼龙66产能约40%,垄断己二腈(尼龙66核心原料)技术,控制全球贸易。

- 奥升德(Ascend)、杜邦、巴斯夫:与英威达共同占据全球62%的产能,形成寡头格局。

- 中国龙头:神马股份

- 产能地位:国内最大尼龙66生产企业,尼龙66工业丝、帘子布产能全球领先,尼龙66盐及切片产能居亚洲第一。

- 产业链完整性:打通“煤→己二腈→尼龙66→工业丝/帘子布”全链条,2020年投建5万吨己二腈项目突破“卡脖子”环节。 - **市场占比**:国内尼龙66产能前三(神马、上海英威达、华峰集团)占全国80%,神马为核心龙头。

---

⚠️ 二、奥升德停产事件与涨价影响

1. 停产事件- 2025年6月18日:奥升德宣布关闭中国连云港20万吨/年己二胺工厂(占中国总产能15%),保留苏州基地运营。

- 原因:需求疲软(汽车、消费领域)及成本压力驱动全球产能整合,此前已关闭美国南卡罗来纳州工厂。

- 对尼龙价格的影响

- 短期涨价确定性高:

- 己二胺供应缺口:预计3-6个月内价格上涨8%-12%,传导至尼龙66切片、工业丝等下游产品。 - **叠加原油成本压力**:同期国际原油暴涨70%,推高化塑产业链原料成本(如苯乙烯、己二腈)。

- **中长期供需重构**: - 中国厂商(如神马)加速填补产能空缺,但己二腈技术壁垒延缓供给恢复。 - 需求端汽车/电子行业复苏或加剧供需矛盾,支撑价格高位。

- 短期涨价确定性高:

---

* 三、关键数据佐证涨价逻辑

| 影响因素 | 具体表现 | 来源 ||--------------------|-----------------------------------------------------------------------------|--------------|

| **己二胺产能收缩 | 连云港工厂占中国15%产能,关闭后亚太供应链紧张 | |

| 原油成本上涨 | 化塑原料涨幅最高超70%(如对二甲苯+3.36%) | |

| 历史案例 | 2018年奥升德工厂火灾致尼龙66切片价格半年涨26.5% | |

| 神马Q1价格 | 尼龙66切片均价环比降29.55%至13143元/吨,低价位下反弹空间大 | |

---

*️ 四、产业链应对与未来趋势

1. 国内企业策略- 神马股份:

- 扩建泰国2万吨尼龙66差异化纤维、河南7000吨民用丝项目,分散区域风险。

- 推进己二腈国产化,降低进口依赖。

- 巴斯夫:上海基地获ISCC+认证,开发生物质平衡尼龙6/6.6,转向高端可持续材料。

- 行业方向

- 技术突破:加速己二腈自主生产(神马、华峰等),打破英威达垄断。 - **需求升级**:汽车轻量化、新能源器件拉动高性能尼龙需求,倒逼产能优化。

---

* 结论

1. 龙头归属:全球看英威达,中国看神马股份(全产业链+技术突破核心)。2. 涨价预期:奥升德停产必然触发短期涨价(己二胺→尼龙66传导),叠加原油成本压力,涨幅或超10%。中长期价格取决于神马等国产替代进度及需求复苏节奏。

- 投资者/产业方建议:

短期关注神马股份(产能弹性大)、巴斯夫(高端尼龙替代);长期跟踪己二腈技术进展及新能源汽车需求放量。

陈华明聪 - 就是赌,下好离手

赞同来自: fanoge 、心系湖湘 、塔塔桔 、rogernash 、kolanta 、 、 、更多 »

盘江还是受不了,再次确认退出股票市场,清仓。高估了对股票的忍受力,玩股票的大佬果然是强人。

买入1000股人乐退,花450块钱买国资买一个彩票,赌这个这个国资投了太多,亏了太多,人乐退后面会尽量把基本面搞好上市。

加上这个,手头两个退市股票,一个退市债,基本等于丢海里了。

今天赌对了超达转债,赌不赎回,果然半年不赎回,明天不得高开5个点?

再次重仓出击神马转债,AAA国资担保转债,下有保底不慌。

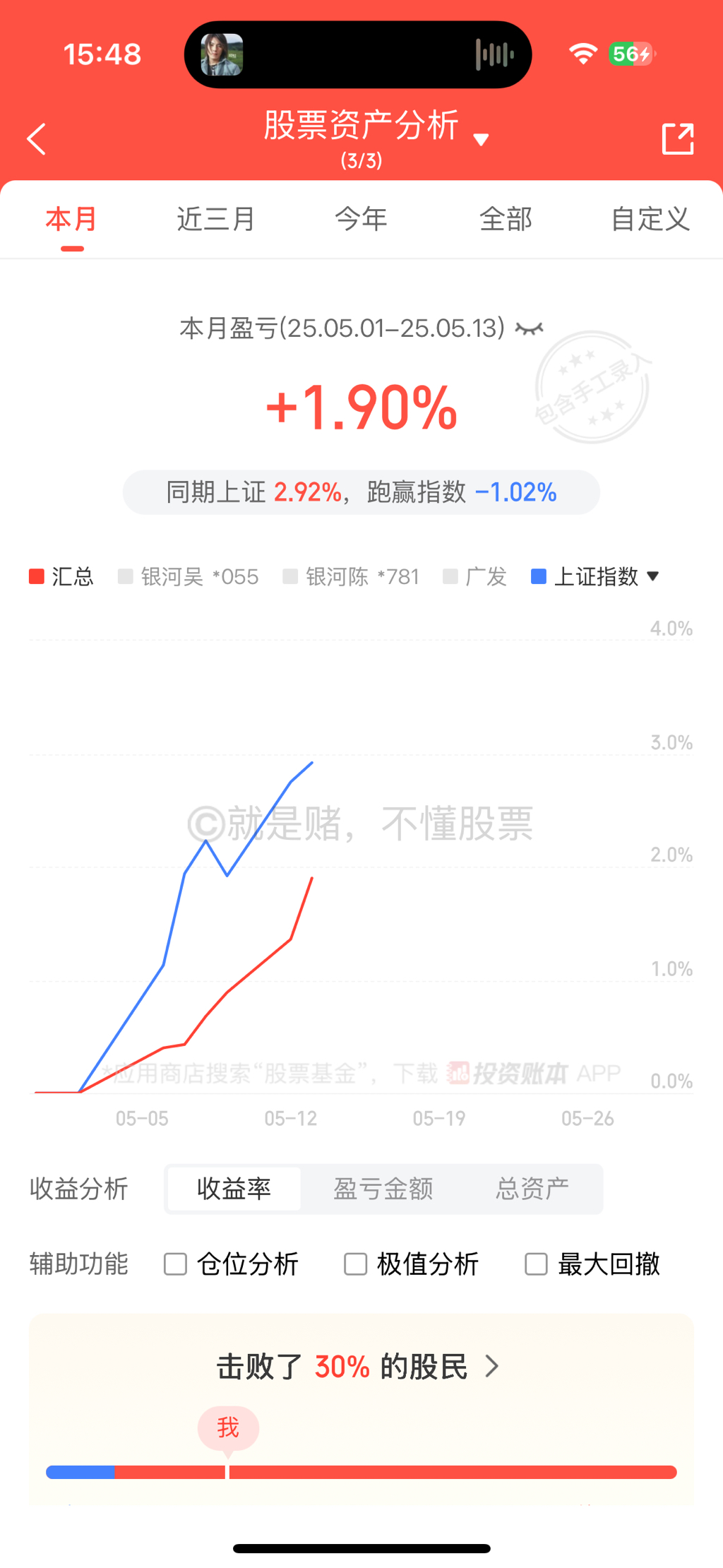

今天-0.5%,今年15%,最近回撤1.7%。

陈华明聪 - 就是赌,下好离手

赞同来自: 汨江水 、塔塔桔 、丢失的十年 、rogernash 、我心安然 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天终于把盘江股份4.50加仓的卖了,最近两天盘江表现还可以,感觉有点触底反弹。

每天赚一点点,虽然不多,但是体验很好,想起之前岭南仓位过重的焦虑,教训深刻。

岭南之战以后,现在稳的一逼,虽然我还是会有仓位过重的操作,比如最多的仓位是40%,不过足够安全。

我实在找不到太多的标的分仓,强制分感觉很难受,估计来一波大跌就有更多的选择了。

昨天有人找我,问我买不买鸿达退债,我控制住了,鸿达兴业股份官网已经停了,公司也停了,电话也打不通了。想到手里的搜特转债,感觉好像不还钱也不能咋地。恒大欠的不是都没还吗?有一些人借钱不还不是也没办法吗?想到这里,就拒绝了,退市的转债玩不起。

搜特转债时刻提醒我注意风险,奇信3退市股票时刻提醒我市场的残酷。

牛市我很开心,反正有钱赚。如果跌起来,我也会果断换仓到跌的多的。吃肉我在,挨打我也在,但是我的比较抗揍。

赞同来自: 大7终成

4月结束了,赚2.43%,但是感觉赚钱越来越难了,而且4月的最后一周的体验很不好。其实已经是非常非常强了,去年买的转债和我的持仓很像,今年我才2%,楼主都11%了,很厉害。我还在文科、美锦、鹰19、中装、三房这些低价垃圾债里。厉害的,别太苛责自己。

我总结了一下

第一:是套利了三个基金,没有一个跑出去,每天早早的准备好去挂单,然后满心欢喜的等成交,然后一个没有,委托单1000多的编号也没成交。看到别人一个一个跑了,自己没能跑,搞不懂是券商的问题还是自己的问题,有空好好研究饕餮海的套路才行,跟大佬的差距还是有点大。

第二:盘江股份,本来想的跟很多股一样,4月底能...

陈华明聪 - 就是赌,下好离手

赞同来自: 丢失的十年 、山就在脚下 、zyc田忌赛马 、好奇心135 、汨江水 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我总结了一下

第一:是套利了三个基金,没有一个跑出去,每天早早的准备好去挂单,然后满心欢喜的等成交,然后一个没有,委托单1000多的编号也没成交。看到别人一个一个跑了,自己没能跑,搞不懂是券商的问题还是自己的问题,有空好好研究饕餮海的套路才行,跟大佬的差距还是有点大。

第二:盘江股份,本来想的跟很多股一样,4月底能赚一波,谁知道年报分红少,一季度又亏损,股票也跌,大家吃肉就我挨打。最难受的是我大多是卖了博汇转债换的,卖了之后涨了15%,买入的盘江亏了10%。导致我其中一个小账户今年是亏损的,来回不见了几万块。股票买入还是要慎重啊,尽量不会再去开新的股票仓了,看懂才能赚钱,才能拿住。盘江就多花时间好好研究一下。然后一开始是打算买来门票,但是4月就没发行几个新股,而且也全部不中,妈蛋,跟自己的预期差太多了,盘江这波操作给自己打0分。

第三:st九芝,我自己找的摘帽股,而且感觉估值也低估了。股票就是这样,不会一下子跟你的想法走,九芝玩的就是先跌后涨,先让你怀疑你的逻辑。昨晚看到九芝发公告摘帽了,逻辑都对了,但是当时摘帽行情很差,导致我亏损,觉得可能摘帽行情不太好,也在想会不会摘帽不了,当时傻傻的换了1/3到盘江,谁知道后面猛的一逼,减仓后回本了,赚了1000块左右走了。卖出后st九芝继续涨,买入的盘江继续跌。左右打脸。九芝这波操作给60,算合格吧,不亏就是合格。

第四:玉龙、中航的套利我没参加,我当时以为可能没这么快能到账,而且假如有风险怎么办,不知道为啥,现在胆子小了这么多。st新潮我一直在观察,很想参与,但是以前邀约过爱建,我记得是亏钱走的,加上st新潮玩的太花我也没上。我为啥现在什么都不敢上了呢。普利本来想上,也忍住了,错过了大肉,本来开盘想买1000张的。感觉4月底整个人傻傻的。

后面继续收拾心情,好好复盘一下,把一些有的没的卖了,不是能力圈的钱也不贪了,赚好能赚的就行。就跟高考数学一样,不可能所有都会,做好自己会的,不做错,就有70分以上,可以冲击80分。

值得安慰的是,已经连续11个月盈利了,从去年6月开始,一直到现在,每月都是盈利的。说实在话,确实心态稳了,操作也稳了,做事冷静了一些。

希望能继续学多点东西,最近学习了期货贴水,感觉也是套利的一种,不过这个大盘波动起来亏损会很大,先模拟盘玩一年看看。继续好好上班赚钱,积累更多的资金,有朝一日失业能有足够的资金可以全职股市,赚钱养家。也希望变冷静之后,该有的冲动也要有,看中大概率赚钱的,也敢冲。

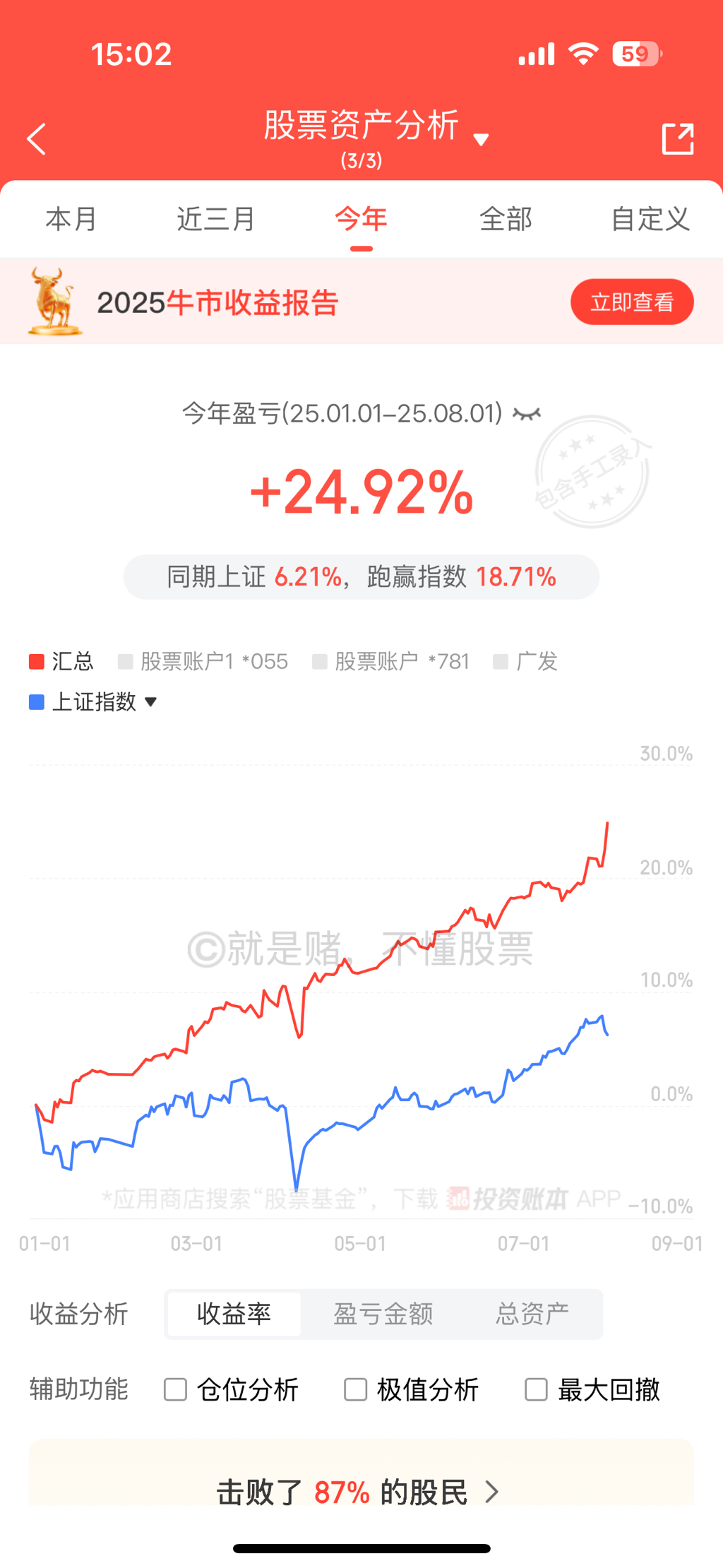

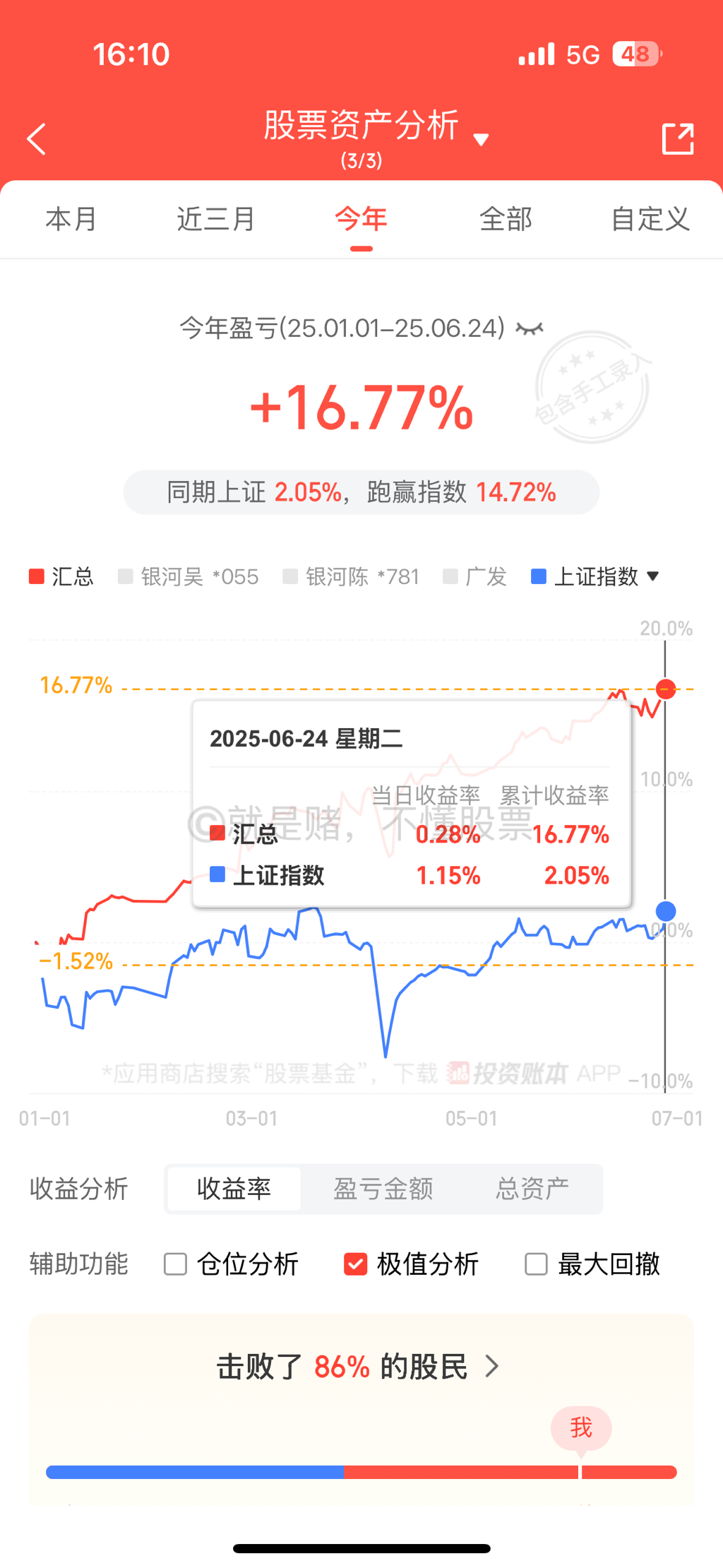

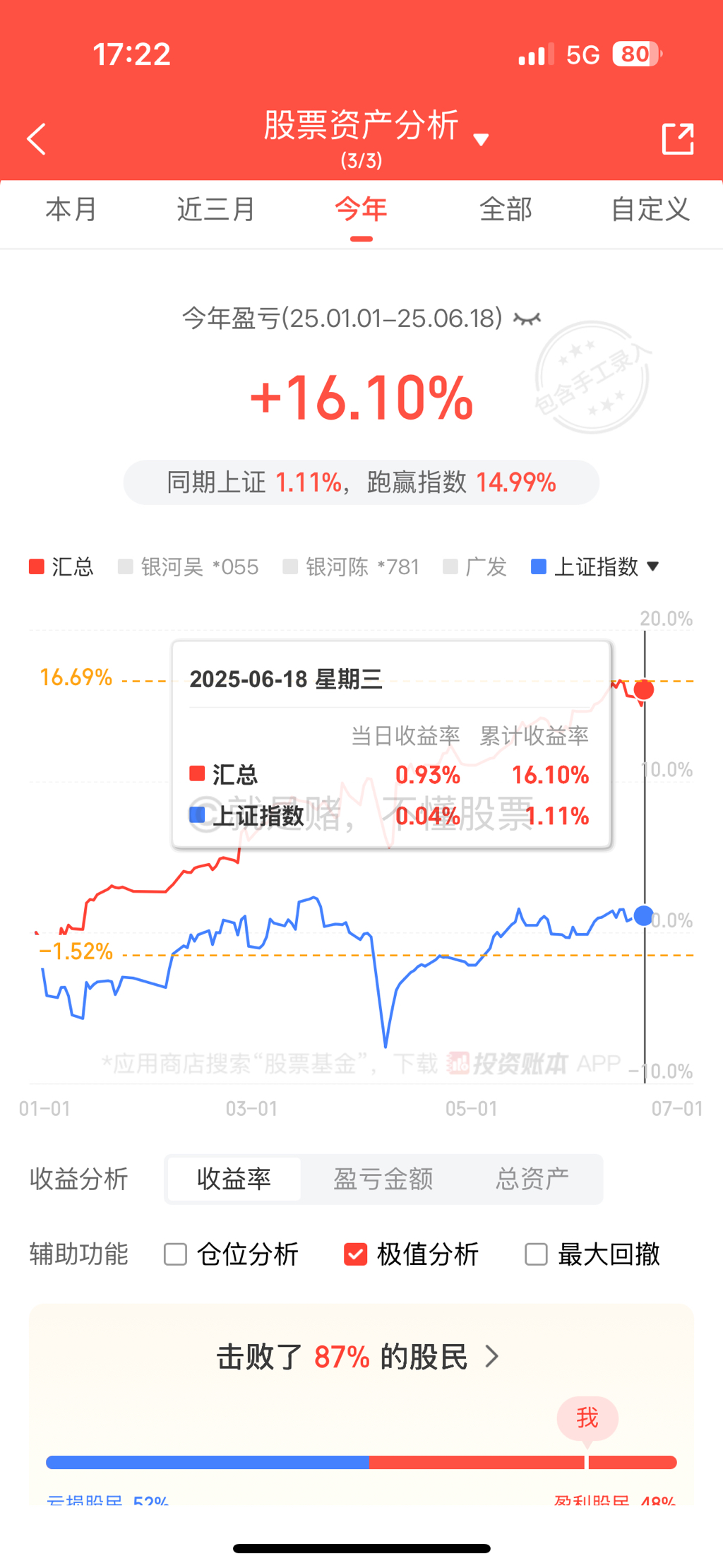

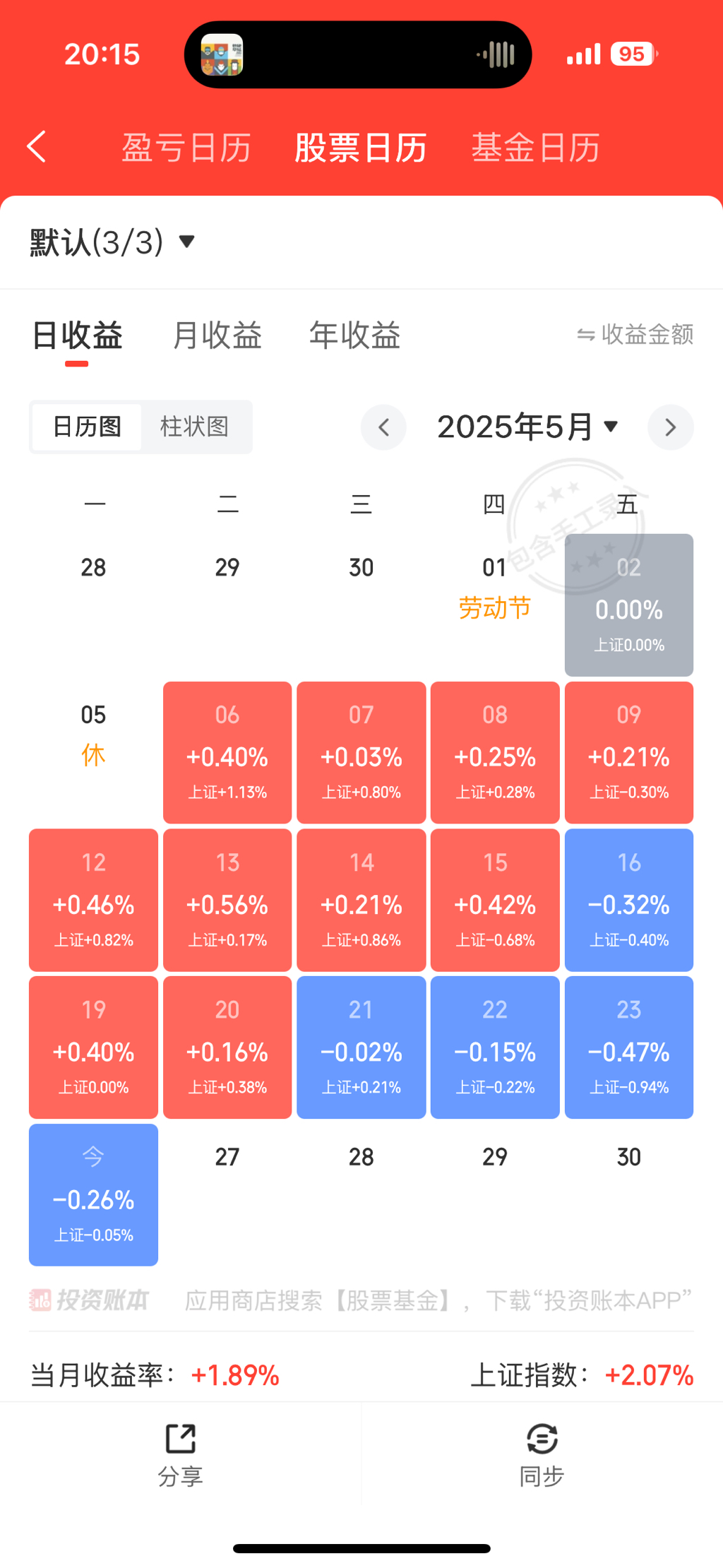

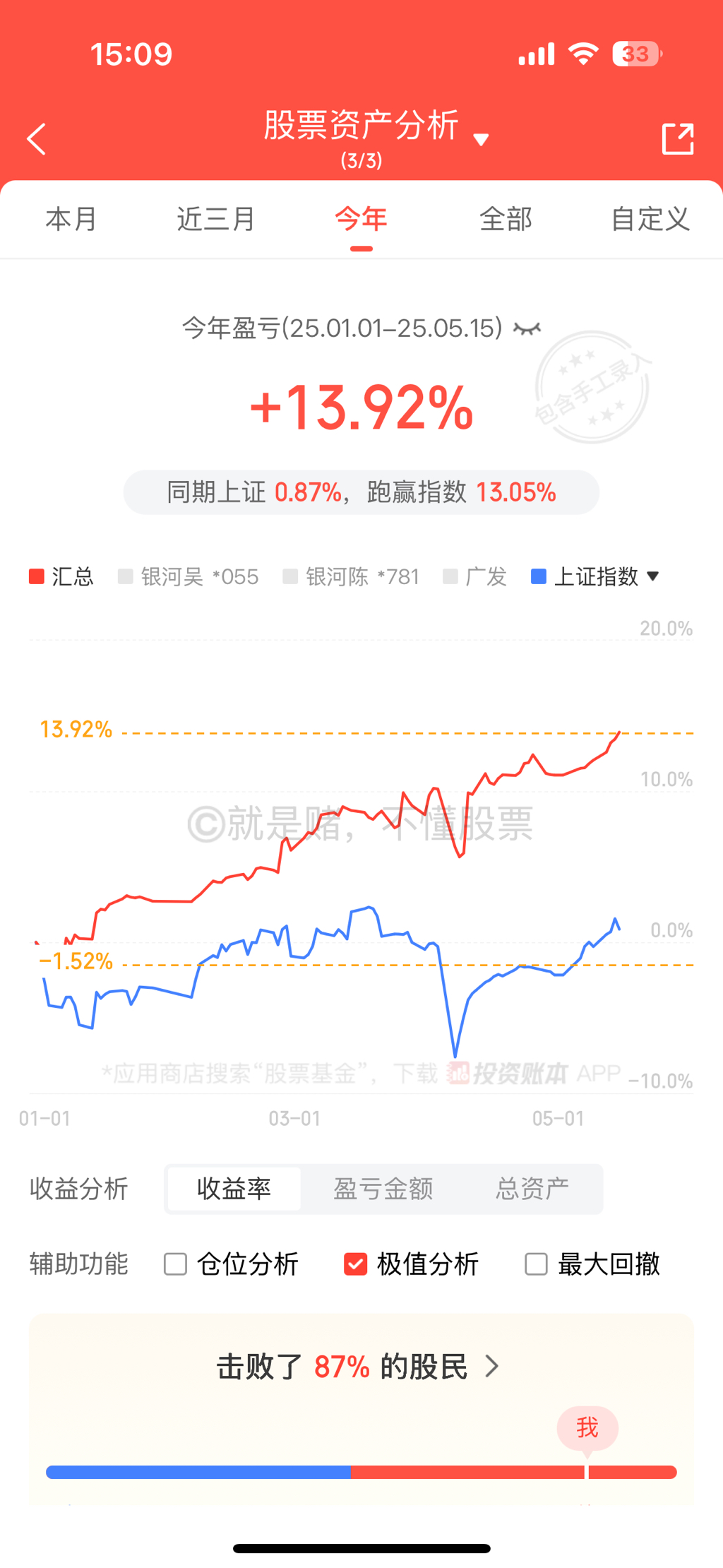

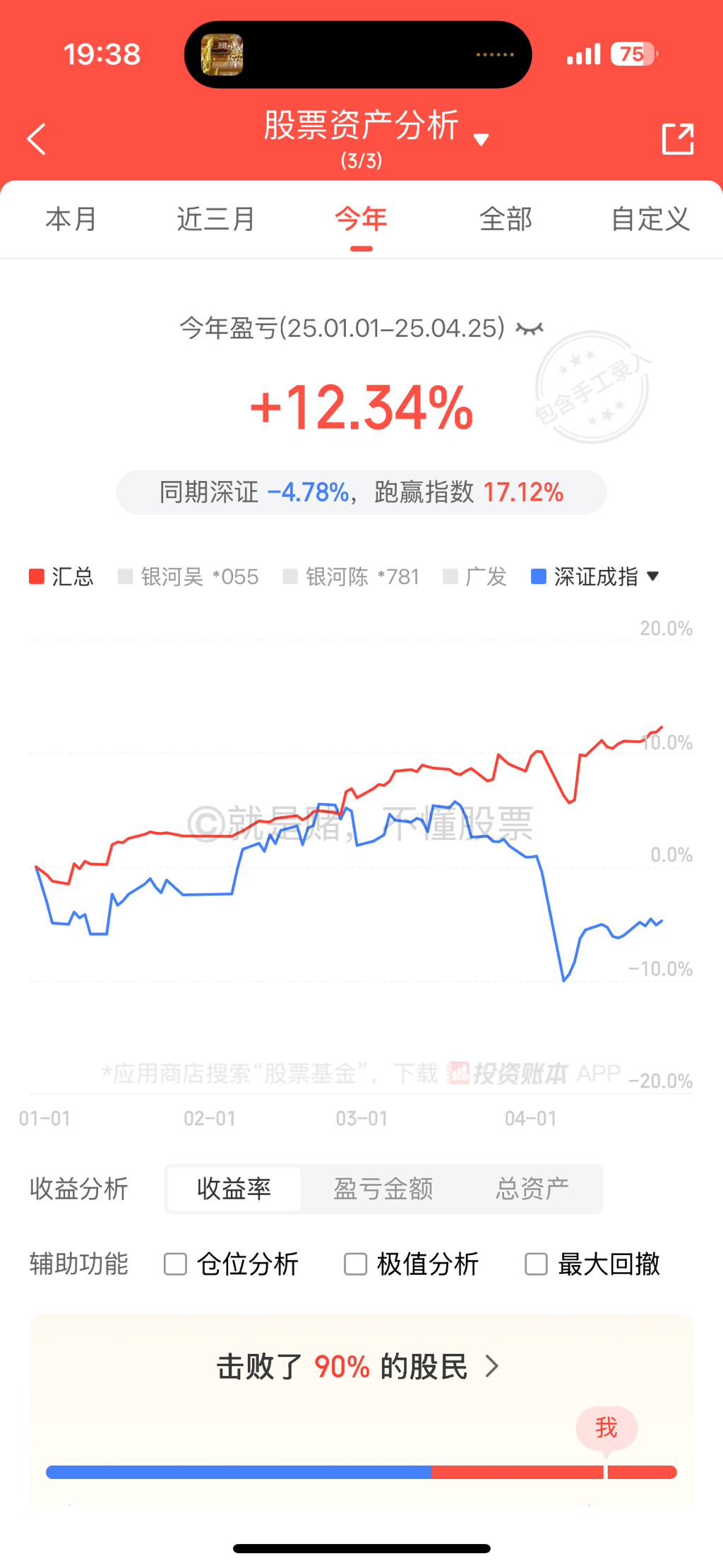

2025年截止今天,收益11.08%。

希望5月盘江能把4月亏的涨回去,转债涨3个点以上。

京公网安备 11010802031449号

京公网安备 11010802031449号