Edge

Edge Chrome

Chrome Firefox

Firefox

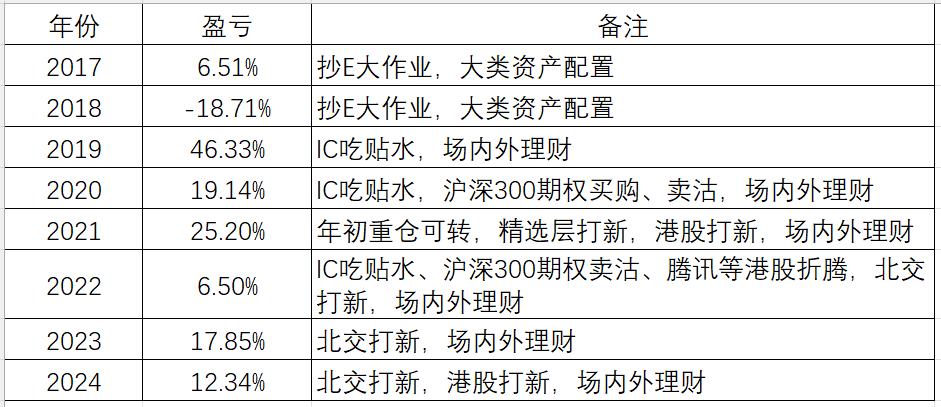

又是一年年终时,经历年初的痛苦煎熬以及底部割肉后,明白了自己的不足,水平不行做不了二级,干脆退出二级,专注理财。

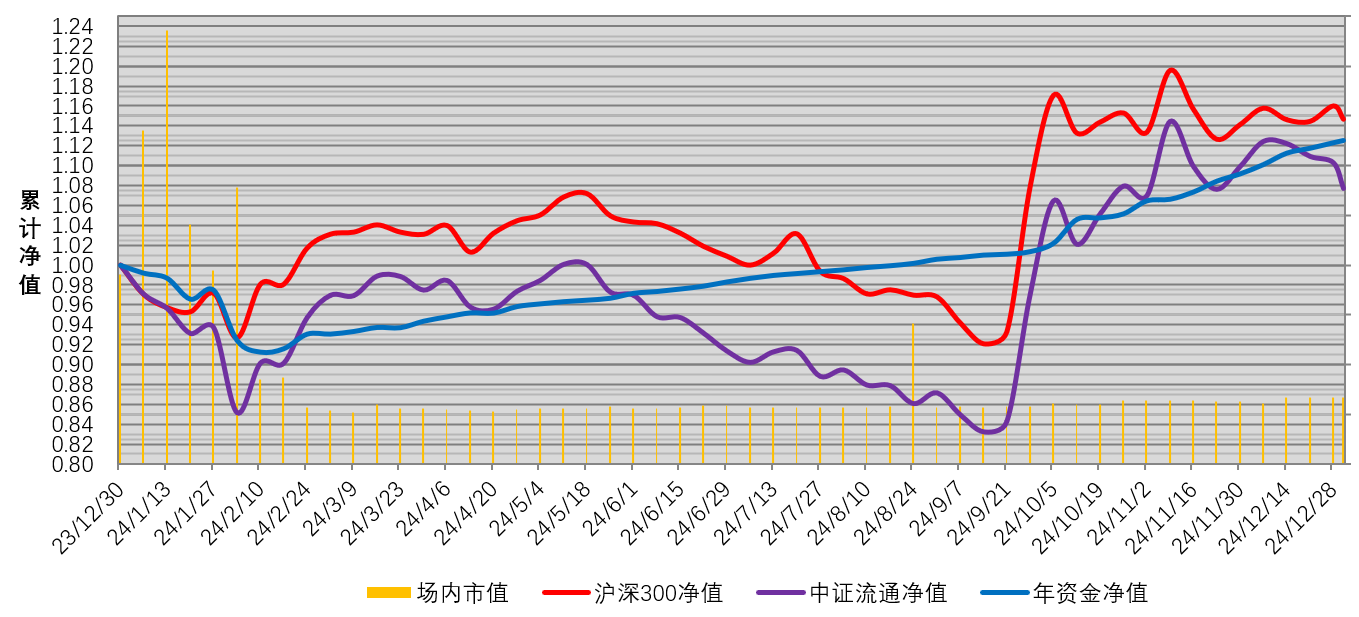

2024年全年收益12.57%,最大回撤8.74%。

一、24年二级投资回顾

回撤发生在春节前二级市场的那波下跌,那时自己还有部分仓位在二级市场折腾,主要持仓是IC期指和指数期权的卖沽,当时考虑的是控制好仓位,IC贴水以及期指卖沽可以每月产生现金流,不过自己未想到指数能在短期内如此快速的下跌,同时也高估了自己在极端情况的耐受程度,手中的卖沽仓位随着指数的快速下跌,虚值变平值,平值再变实值,仓位被动放大。后来想想当时如果能花点钱用深度虚值买沽保护下,会好很多,不过现在说这些也没有意义了,底部情绪崩溃最终割肉离场,这笔损失也变成了永久损失。至此之后我明白了自己水平有限,做不了二级,干脆直接退出二级,二级只做套利,然后专注理财。

二、24年理财投资回顾

相比二级市场的糟糕操作,今年在理财领域整体操作还不错,学习和尝试许多新的品种,不管是场内还是场外。靠着理财填上了二级近10%的坑,并且整体收益还不错。自从退出二级,专注理财后,收益曲线也基本不再出现回撤,心态也不会再受二级起起伏伏,然后在二级剧烈波动时,还能抓住些套利和理财的机会。

今年的主要收益来着北交所打新、港股打新、场内套利理财以及场外理财。

北交所打新,今年整体收益不如去年,一直到10月之前都是收益平平,10月后借助二级的上涨以及铜冠上市十倍的激活,打新收益大幅增加。此外,自己加了点杠杆,增强了点收益。

港股打新,自从20年21年那一轮港股打新盛宴后,中间沉寂了3年,今年再度火热。从卡罗特开始重启港股打新,期间还跑了趟香港,人肉开卡。

场内套利理财,场内套利一是各种拖拉机的溢价套利,二是9月底10月初的那波猛烈上涨,期指大幅升水,做了期限套利。场内理财主要是以债基和货基为主的折腾,货基不用说了,债基虽说有波动,不过和二级相比至少有个锚,合理的估值模型,虽不能次次都赢,但总体赢问题不大。

场外理财,今年随着一轮又一轮的降息,各种场外理财也不能幸免,收益不断下降,许多持续很久的理财技巧也成了历史。然后随着银行考核口径由时点到日均的改变,节点理财也成了鸡肋。今年如此,明年25年这部分场外收益大概率会再度下降。

三、25年投资理财思路

25年几个投资理财的思路,一是继续专注理财,二级只做套利,平时继续场外理财为主,除非场外理财整体收益跌至逆回购附近,要不场内理财只做短平快。二是目前的北交和港股打新继续,直到无利可图为止。三是不断学习和尝试,进一步理解和感知场内外的一些机会,做好准备,重点关注二级剧烈波动时的机会,隐隐感觉这部分决定了明年收益的高低。四是目前低利率环境下,低成本的融资,增强理财收益。

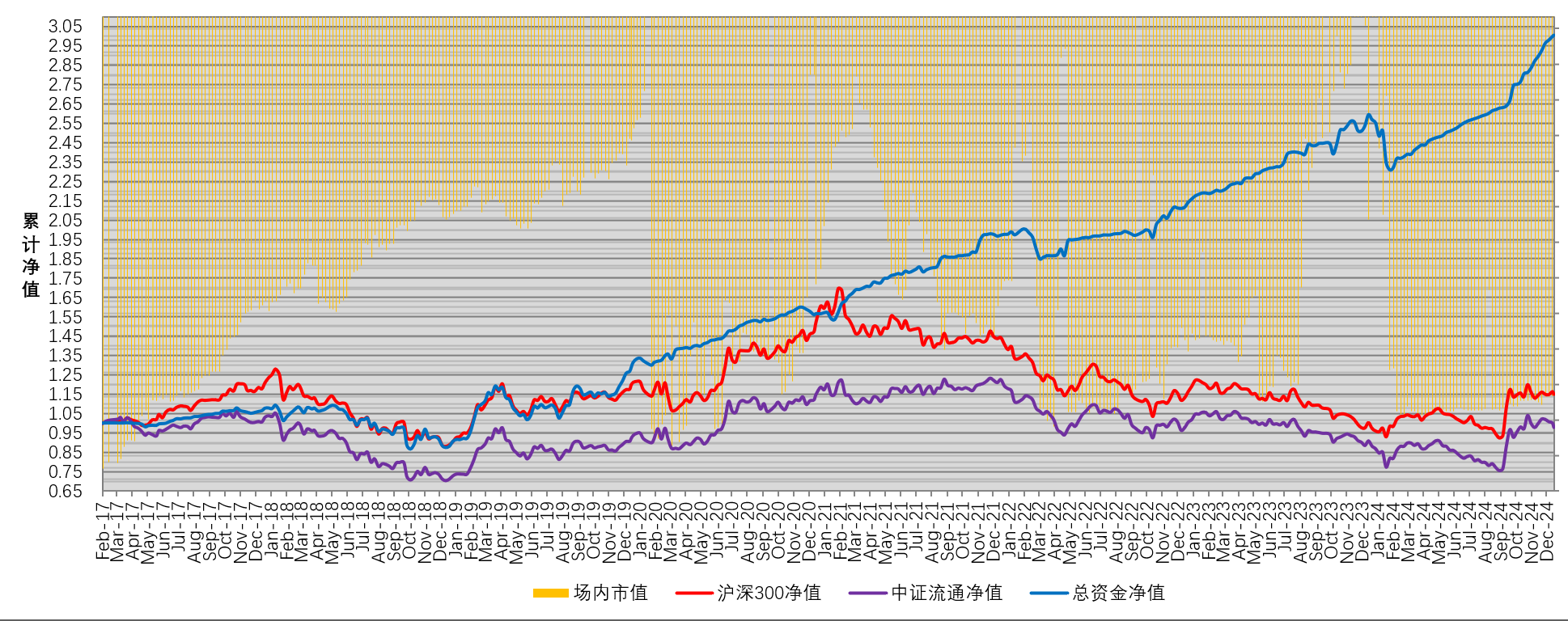

最后附上2017年有记录以来的整体净值曲线并整理了自己每年的操作概况:

看了这8年的净值曲线,越发觉得不做二级,专注理财才是适合自己的路。安心理财的年份,净值总是平稳的上升,有机会时还能时不时的拔高一下。慢就是快,不亏才能有复利,想到这就越发佩服那些从起步就跳过二级直接理财的人,比如NT侃侃。

最后祝看各位集友,2025年万事顺遂。

【附:此前几年年度投资总结】

2023年投资总结:左手资产,右手负债

2022年投资总结:不亏才能有复利

2021年投资总结:守拙

2020年投资总结:绝对收益

2019年投资总结:折价、赛道

2018年投资总结

2024年全年收益12.57%,最大回撤8.74%。

一、24年二级投资回顾

回撤发生在春节前二级市场的那波下跌,那时自己还有部分仓位在二级市场折腾,主要持仓是IC期指和指数期权的卖沽,当时考虑的是控制好仓位,IC贴水以及期指卖沽可以每月产生现金流,不过自己未想到指数能在短期内如此快速的下跌,同时也高估了自己在极端情况的耐受程度,手中的卖沽仓位随着指数的快速下跌,虚值变平值,平值再变实值,仓位被动放大。后来想想当时如果能花点钱用深度虚值买沽保护下,会好很多,不过现在说这些也没有意义了,底部情绪崩溃最终割肉离场,这笔损失也变成了永久损失。至此之后我明白了自己水平有限,做不了二级,干脆直接退出二级,二级只做套利,然后专注理财。

二、24年理财投资回顾

相比二级市场的糟糕操作,今年在理财领域整体操作还不错,学习和尝试许多新的品种,不管是场内还是场外。靠着理财填上了二级近10%的坑,并且整体收益还不错。自从退出二级,专注理财后,收益曲线也基本不再出现回撤,心态也不会再受二级起起伏伏,然后在二级剧烈波动时,还能抓住些套利和理财的机会。

今年的主要收益来着北交所打新、港股打新、场内套利理财以及场外理财。

北交所打新,今年整体收益不如去年,一直到10月之前都是收益平平,10月后借助二级的上涨以及铜冠上市十倍的激活,打新收益大幅增加。此外,自己加了点杠杆,增强了点收益。

港股打新,自从20年21年那一轮港股打新盛宴后,中间沉寂了3年,今年再度火热。从卡罗特开始重启港股打新,期间还跑了趟香港,人肉开卡。

场内套利理财,场内套利一是各种拖拉机的溢价套利,二是9月底10月初的那波猛烈上涨,期指大幅升水,做了期限套利。场内理财主要是以债基和货基为主的折腾,货基不用说了,债基虽说有波动,不过和二级相比至少有个锚,合理的估值模型,虽不能次次都赢,但总体赢问题不大。

场外理财,今年随着一轮又一轮的降息,各种场外理财也不能幸免,收益不断下降,许多持续很久的理财技巧也成了历史。然后随着银行考核口径由时点到日均的改变,节点理财也成了鸡肋。今年如此,明年25年这部分场外收益大概率会再度下降。

三、25年投资理财思路

25年几个投资理财的思路,一是继续专注理财,二级只做套利,平时继续场外理财为主,除非场外理财整体收益跌至逆回购附近,要不场内理财只做短平快。二是目前的北交和港股打新继续,直到无利可图为止。三是不断学习和尝试,进一步理解和感知场内外的一些机会,做好准备,重点关注二级剧烈波动时的机会,隐隐感觉这部分决定了明年收益的高低。四是目前低利率环境下,低成本的融资,增强理财收益。

最后附上2017年有记录以来的整体净值曲线并整理了自己每年的操作概况:

看了这8年的净值曲线,越发觉得不做二级,专注理财才是适合自己的路。安心理财的年份,净值总是平稳的上升,有机会时还能时不时的拔高一下。慢就是快,不亏才能有复利,想到这就越发佩服那些从起步就跳过二级直接理财的人,比如NT侃侃。

最后祝看各位集友,2025年万事顺遂。

【附:此前几年年度投资总结】

2023年投资总结:左手资产,右手负债

2022年投资总结:不亏才能有复利

2021年投资总结:守拙

2020年投资总结:绝对收益

2019年投资总结:折价、赛道

2018年投资总结

0

@zpl13706856761

类似操作的人很多,有很多账户,还有港股账户,还有期货账户,资金都是分散在各处的,资金的利用率会如此高?还有,多少麻烦哎,每天打开账户都要半小时,不小心都会忘记了某些账户,哎,统计算账都要好长时间呀?哈,我实在学不了。搵食不易

0

@zpl13706856761

债基货基加上打新为主,能有20%的年收益?令人难以相信哎,基金溢价套利都有限额的,采用拖拉机账户那需要多少账户呀?难道有100个账户?吃这种蚊子肉都能取得高收益,哎,奇迹呀。拖拉机账户都要有对应的银行卡,都是别人的名字,我想想这现实操作很不方便吧。弄个十来个,都是亲人好朋友的,还说得过去。买了债基后,就不能北交所打新了,我是真的想不通有如此好的收益。+1

2

类似操作的人很多,有很多账户,还有港股账户,还有期货账户,资金都是分散在各处的,资金的利用率会如此高?还有,多少麻烦哎,每天打开账户都要半小时,不小心都会忘记了某些账户,哎,统计算账都要好长时间呀?哈,我实在学不了。

2

债基货基加上打新为主,能有20%的年收益?令人难以相信哎,基金溢价套利都有限额的,采用拖拉机账户那需要多少账户呀?难道有100个账户?吃这种蚊子肉都能取得高收益,哎,奇迹呀。拖拉机账户都要有对应的银行卡,都是别人的名字,我想想这现实操作很不方便吧。弄个十来个,都是亲人好朋友的,还说得过去。买了债基后,就不能北交所打新了,我是真的想不通有如此好的收益。

0

@GODSAVEME

几百万资金的话,杠杆九成,融资几千万难吧,而且北交户也没那么多,对几十万的小资金倒是容易点。

理财最好算总资金收益率,不算杠杆,否则杠杆九成的岂不是收益率过百分之百?理财不能和二级比,本来就不是一个赛道的,理财胜在稳、不回撤,二级大涨理财跟着喝汤。

我2024理财收益率大约百分之九,比股票还是不如。

几百万资金的话,杠杆九成,融资几千万难吧,而且北交户也没那么多,对几十万的小资金倒是容易点。

0

易尔奇 - 安待久 渐息散

25年几个投资理财的思路,一是继续专注理财,二级只做套利,平时继续场外理财为主,除非场外理财整体收益跌至逆回购附近,要不场内理财只做短平快。

----------谢谢分享

----------谢谢分享

京公网安备 11010802031449号

京公网安备 11010802031449号