Edge

Edge Chrome

Chrome Firefox

Firefox讲讲我的理由:

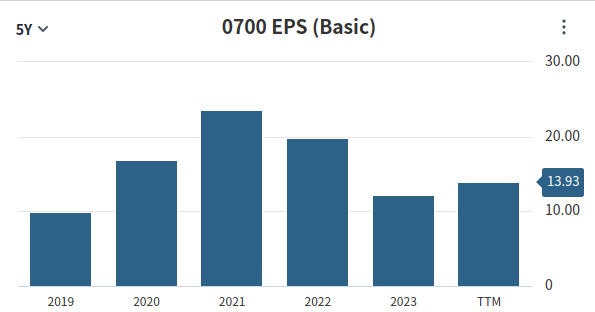

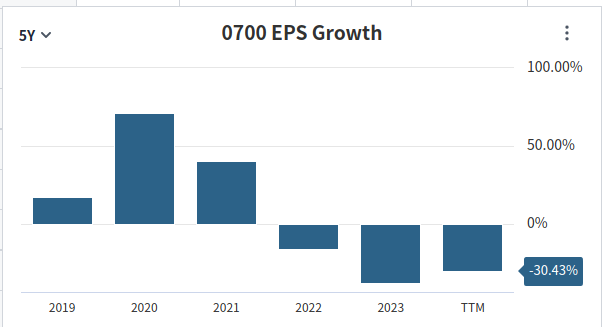

1、目前市值三万亿rmb左右,投资市值 7000 亿左右,今年预计非国际准则利润 2000 亿不到,因为是熊市,悲观情绪下忽略投资市值部分。Pe15 倍;

2、净利润增速今年很高,30% 以上吧,以后都悲观考虑,5 年内就算 10% 以下,匹配现在pe也是低估;外加回购与分红,约 4% 回报率。

3、新手游DNF火爆,视频号也在稳步成长,金融这一块一直很克制的发展(现在支付宝和微信支付使用频次大家应该都能感觉到变化),还有微信小程序已经和生活息息相关。个人感觉现在手机端检索,微信应该是重要入口,占比很高,很多新闻消息都是发公众号,视频号。广告业务受大环境影响,但也是稳步上升。

最重要的是以上这些都是在一种克制商业化的态度下稳步前进的。用户体验优先级一直很高。

4、国内环境,这几年互联网巨头市值被美丽国远远甩开,所有中概互联市值相加不及一个苹果。该罚也罚了,风向已经明显转向。

5、国际环境,主要受脱钩与强势美元影响。现在美元要进入降息预期,这方面也是改善的。

6、国际化一直是问题,目前只有游戏国际化做的不错,社交和金融都太敏感。

总体来说,肉眼可见低估,不需要算的很细,估摸摸看看。目前港股腾讯每天交易 60 亿港币,腾讯自己就有 10 亿的买盘,很难跌得动。

今年思考了很久,想是否分散一些,布局一些到其他行业,包括考虑了茅台以及部分消费医药,但想来想去,还是觉得目前腾讯价格更便宜,护城河更深。尤其是游戏行业,这两年发展很好。游戏的商业模式比较好,在腾讯的宣发能力加持下,现金流杠杠的,且游戏本身具有成瘾性,以及给人带来情绪价值。

21 世纪什么最贵?我觉得是情绪价值。在可见的将来,工业生产能力将极大提高,标准化产品价格会越来越低,大部分房子也会越来越便宜,物质生活水平的底线会不断提高,但能给人带来愉悦感的事物,始终是稀缺的。

我从 21 年建仓腾讯至今,我计算了一下,复合年化并不太高,在 15% 样子,主要是 21 年建仓时Pe较高,也有 20 多倍,通过这几年腾讯的成长,目前Pe还略低于当时建仓时候的估值。所以我仅仅是分享了企鹅长大的红利,并没有享受到估值变化带来的收益。这受我交易水平所限,但同时也说明了拥抱优秀企业是多么重要,让我一个交易水平一般般的人,也分享了发展的红利。

我对企鹅未来三年的投资期望,大致也在 15% 左右,我觉得这个期望应该是偏于保守,有机会我也会考虑换仓部分,适当分散至三支股票,目前看市场对恒科的情绪并不高。

赞同来自: 缓慢投资 、起个名 、江南1919 、xiaofeng71

这是黑白颠倒了吧。现在是个小白都会本地部署deepseek,电脑硬件好一点就行。阿猫阿狗都能接入。元宝本身质地不行,才被迫接入deepseek。在腾讯接入deepseek之前,你听过元宝这玩意么完全就没推开。腾讯 0-1 确实不行,1-100 非常强,因为企业本身基因就是做应用端产品端出身。元宝之前没推开是因为他们自己也知道这玩意不行,没怎么推,现在有了deepseek,所有人都在一个起跑线了,且有了应用价值,是卡身位的时候了,才全力推广。

只能说没有完美的企业,有没有企业内容做得好,产品做得好,研发也非常强呢?既有大企业的肌肉,又有初创企业的创新与敏捷?这几样特质本身就有冲突。我觉得字节没有,meta没有,微软没有,苹果可能有一点?

nvidia - 专注期权的入门选手

最近腾讯在ai上动作很快,确实管理层非常优秀,元宝在苹果商店免费下载榜排名已经超越豆包排名第二,仅次于deepseek。微信也已经加载ai搜索,难以想象如此庞然大物竟然如此冷静敏捷。 顺便说一下,普罗大众第一次接触ai,我相信是通过微信搜索,之前的chatgpt,绝大部分人并不会搭梯子使用,包括我在内。之后的豆包kimi,我有但是很少用,智能水平不行,而后deepseek用过之后,...这是黑白颠倒了吧。

现在是个小白都会本地部署deepseek,电脑硬件好一点就行。阿猫阿狗都能接入。

元宝本身质地不行,才被迫接入deepseek。

在腾讯接入deepseek之前,你听过元宝这玩意么

完全就没推开。

赞同来自: 好奇心135 、xiaofeng71 、haitun2011

看了一下楼主刚发帖时候的回复,清一色全是看空,极度的悲观,联想到当时媒体做的那张中国互联网公司市值加起来不如谷歌的图,真是标标准准的底部大家都看空的表现啊。作为一路拿着腾讯过来的人,最近也卖飞了不少的腾讯,看了一眼持仓部分+60%也算是对得起这几年的坚持了。大家的回复,印证了我的一个看法

“所谓股评,不是根据论据推论点,而是根据论点找论据”

赞同来自: 江南1919 、gaokui16816888 、好奇心135 、xiaofeng71

nuaa404 - 记得1995年7月暑假,1.68买入金杯汽车(后改名一汽金杯,现在又改回)开启了我近20年的投资生涯。。。。 20年来,跟机构、媒体、管理层斗智斗勇,不容易啊;一句话的心得:中国市场,陷阱太多,只有小心才能前进(钱进)。

枫林随手记

- 做高确定性的交易,一直做

- 做高确定性的交易,一直做

赞同来自: 水穷云起时 、J004704060

以前有人拿腾讯和移动这些类比,公用事业估值,像是像,机制和人才构成是不同的。通过这次腾讯对接入 deepseek 的快速响应来看,腾讯的战斗力,总办高层对技术和产品的敏锐性还是很高的。

枫林随手记

- 做高确定性的交易,一直做

最近腾讯在ai上动作很快,确实管理层非常优秀,元宝在苹果商店免费下载榜排名已经超越豆包排名第二,仅次于deepseek。微信也已经加载ai搜索,难以想象如此庞然大物竟然如此冷静敏捷。 顺便说一下,普罗大众第一次接触ai,我相信是通过微信搜索,之前的chatgpt,绝大部分人并不会搭梯子使用,包括我在内。之后的豆包kimi,我有但是很少用,智能水平不行,而后deepseek用过之后,...deepseek 出来后,特别是稳定可用的 deepseek,对学习效率的提高的确高很多。

元宝豆包这种 dau,渗透率以后肯定是会非常高的,大厂肯定不会放过的。

赞同来自: jacktree 、gaokui16816888 、xiaofeng71 、chuxingfei 、hotsosa更多 »

顺便说一下,普罗大众第一次接触ai,我相信是通过微信搜索,之前的chatgpt,绝大部分人并不会搭梯子使用,包括我在内。之后的豆包kimi,我有但是很少用,智能水平不行,而后deepseek用过之后,十分震惊,所以有了deepseek将会促使东方资产估值修复的想法与结论。

优秀的公司是时间的朋友。目前估值水平个人认为是合理偏低区域,什么时候恢复到meta估值的 90% 以上,我会考虑逐步卖出。如果到不了,长期持有相信会有好的结果。

小白律师 - 跨境证券律师

通讯:虽然现在微信一家独大,但这是移动互联网时代的产物,下一次科技革命不知道会催生什么新的平台出现也未可知。

手游:抄袭、氪金做不出叫好又叫座的黑猴,早晚有被玩家抛弃的一天(典型如育碧)。

支付:支付宝、云闪付也不是不能用,就看有没有一张A4纸了。

当然,很多科技公司都有这样那样的通病,随着科技进步速度越来越快,公司的生命周期只会越来越短。

反乌托邦故事里经常出现的巨型企业可能并不会出现(微软失败的项目很多:手机、MSN、音乐播放器、游戏机,每个公司都有自己的能力圈),除非巨企掌握了暴力手段(如2077中的),通过暴力来实施垄断。

赞同来自: luffy27 、horizon668 、好奇心135 、爱在十字路口

盘中想卖出腾讯追涨,想着有机会应该放手一搏,但最后还是没下手。

晚上思绪有点乱,比当时套 40 个点的时候还纠结。

想来想去,感慨人生就是一场修行。人性果然不是轻易能克服的。

赞同来自: z465901739

edwardwinry - zf管住的时候就嗷嗷叫说管得太严,出事的时候就叫zf刚兑兜底,笑死了

赞同来自: XIAOHULI92

反正前两个月每天腾10亿回购,基本占成交金额的10-20%,但股价一直是360-390之间,而今年上半年南非大股东也没卖出过呀。比作其他股,这么大的买入量,且只买不卖,2个月时间肯定能升50%了。

赞同来自: 好奇心135

每个人的投资期望值不同,估值的锚不同,标准不同,投资的周期不同,对同一个企业,有各种各样的看法。千人千面。差异是非常大的。

我个人认为企鹅低估,而且很明显,属于一眼胖瘦,但没有到极度低估。比较低估,我觉得已经很难得了,对于腾讯这样的企业,是好机会。所以我真金白银买入。知道自己为什么而买,多少退出,如果亏掉了愿赌服输。套牢之后怎么操作都定好计划。抱着这样的态度,其实腾讯还是个挺好的标的。只要不上杠杆,无非就是多拿一段时间,个人感觉是只亏时间不亏钱的。

当然如果你认为时间就是金钱,亏了时间就是亏钱,那就另当别论了。

目前我的持仓中腾讯占70%,有小部分原因是上涨造成的。也有部分原因是没有坚持自己分散投资的纪律,自己定了单一持仓的上限,但是屡次突破,这一点要反省。

这次借换账户的机会,准备做一次t,用过桥资金又买了1600股腾讯,353入手,感觉捡了便宜,希望短时间能以400以上价格退出,个人判断因为回购和中报业绩好,成功概率很大。依常识做出的决定。这个没有计入账户,如果计入账户的话,腾讯占比超80%。

赞同来自: luffy27 、wdwonderone 、hzjinjian 、xiaofeng71

恒大、泛茶之类辉煌时有多少质疑声,只有在出事后才知道这下玩完了!腾讯有没有潜在问题不得而知,我只知道腾讯市值推高到一定程度要理智不能满仓长线持有!这个还是可以判断这些与腾讯的区别的。

一是企业是否高杠杆经营,高杠杆的不能碰。

二是每年盈利的钱是否有回购分红等支出,可以基本判断赚的是否是真钱,有没有造假。前提是没有高杠杆,有高杠杆无法判断是不是借钱分红。

三是管理层、创始人作风与风格,是否诚信,企业文化是不是务实。

四是业务是不是现金奶牛,不是靠垫资之类增长。产品是不是真的有价值。

至于传销,没什么好说的。

高低也是相对而言。

横截面上,相对估值,price=peer PE*EPS

EPS下降,price下降。

时序上,绝对估值,

股息视角:price(value)=dividend/ (require rate-growth rate),

Justified PE=1-b/r-g

现金流视角:value=FCF/(r-g)

RI视角:value=b(ROE-g/r-g)

g下降,value下降。

valuation is all about growth。

回购注销未必增加净资产,一般只有回购价格低于净资产时候,回购注销才会增加净资产,如果回购价格高于净资产,那么回购注销会减少每股净资产,但会提升净资产收益率。波音、麦当劳资不抵债,答案:故意为之! | 心照不轩__财经头条 https://cj.sina.com.cn/articles/view/1899155404/7132cfcc01900c4x0

美国有些公司因为回购资不抵债,比如麦当劳,星巴克,标普都发生过,现在可能因为利润增长净资产也有回正,也可能依然是负数,这种在A股可能会被退市的^_^

赞同来自: luffy27 、塔塔桔 、好奇心135 、Kluer 、newbison 、 、更多 »

腾讯的回购是注销的,不存在买回公司的一说,每股净资产增加了,所以我说相当于分红。这个在美股中是很常见的吧?股价是否低估这个有各种原因,流动性,市场情绪,宏观原因,没法讨论。回购注销未必增加净资产,一般只有回购价格低于净资产时候,回购注销才会增加净资产,如果回购价格高于净资产,那么回购注销会减少每股净资产,但会提升净资产收益率。

微信出海未必好,人家未必信任你,弄不好白花很多钱。

美国有些公司因为回购资不抵债,比如麦当劳,星巴克,标普都发生过,现在可能因为利润增长净资产也有回正,也可能依然是负数,这种在A股可能会被退市的^_^

赞同来自: z465901739 、问心 、luffy27 、Lee97 、明园 、 、 、 、 、 、 、 、 、 、 、 、更多 »

闲钱压力不大的时候买。

如果只是资产配置一部分,

盈亏在自己承受范围内,

那持有腾讯的体感是很好的。

港股回购金额仅仅企鹅一家就占到4成,妥妥的股王。

企鹅讲政治,讲合规,罚钱相对是最少。捐钱公益什么的也中规中矩,低调踏实。

回购和分红都很务实,在和华和苹两大巨头谈判也不落下风。

投资纠错能力也不错,

企鹅也不是什么都能做好的,

比如做不好网络购物这块就参股京东赋能京东分掉京东。

专注自己所长。加深加固护城河。

很多人说用户数13亿达到饱和了,现在早不是初期跑马圈地时代了,

有了顶级流量的在很多领域都可以深耕细作的。基本面分析很多不说了,

总之,腾讯是我配置中必要的。

并且在港股在流动性地表最弱外资出清的当下,

在经历了美元一轮完整的疫情前放水到现在收水的最后时刻。

在创纪录的港股4年下跌的至暗时刻。

在我现金流更加充盈情况下。

我未来会增配SHTECH(个股不太会增持)

SHTECH刚刚完成了一轮完整的牛熊循环,在2022年10月见底2700点后在底部的箱体运行了也快2年了。

久伏者必高飞,

相信国运吧。

赞同来自: Constantinopol 、wdwonderone

你的理解能力真是奇葩,他回购是直接注销。公司总股本在减少。每天都有买入卖出,大股东减持有什么好奇怪的,又不影响你持有比例。大A多公司低价定增,在减持。或者回购搞股权激励。腾讯回购已经战胜了99%的公司了因为不进行回购,股价就会降低,对减持行为不利。但是,股价降低对二级市场转让的新投资人就很友好。我的意见是,对减持行为有利的一切,我都比较厌恶。另外,你个脑残。上来就骂我奇葩。

微信出海未必好,人家未必信任你,弄不好白花很多钱。

所谓的回购,很可能是为了配合大股东减持。什么回购等于分红的谬论,简直是胡说八道。你的理解能力真是奇葩,他回购是直接注销。公司总股本在减少。每天都有买入卖出,大股东减持有什么好奇怪的,又不影响你持有比例。大A多公司低价定增,在减持。或者回购搞股权激励。腾讯回购已经战胜了99%的公司了

赞同来自: Constantinopol

区块链元宇宙国内互联网公司都不准搞,已经在web3的竞争中出局了。

你这,新浪和阿里差距太大,新浪会补涨,你这不搞笑吗?

赞同来自: newbison 、Constantinopol

200元的腾讯肯定是低估,现在的价格算正常吧,南非大股东因为自身公司总市值都不如持有腾讯股份的市值,一直在卖出腾讯 回购自己家股份。有个大股东每天可以减持4-5亿 腾讯一两年股价肯定不会有什么大起色了所谓的回购,很可能是为了配合大股东减持。什么回购等于分红的谬论,简直是胡说八道。

赞同来自: 集思者 、gxlis 、MA60240 、XIAOHULI92

腾讯的业务: 微信、腾讯视频、腾讯会议、QQ、QQ音乐、微信读书、各种游戏。都是精品。

如果这是公用事业股,所有垄断的科技公司都成公用事业股了。

腾讯别的不说,光靠流量,他在国内地位无人能比了。

京公网安备 11010802031449号

京公网安备 11010802031449号