Edge

Edge Chrome

Chrome Firefox

Firefox垃圾债已经坑杀了一批又一批。

但是,无人注意,长期被大家忽视的债券基金,最近气势如虹。

大家不妨考虑配置一下债券基金。

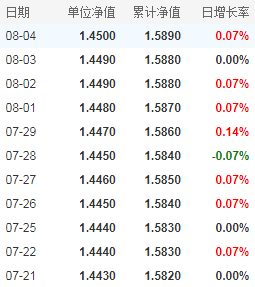

随便上几支债基净值表现,代码就不贴了。历史证明,荐股荐债,风险大,无收益,纯属找骂

大家可以上天天基金网,筛选债券基金,随便找几支看看近期净值表现

最近大家可以考虑用债基代替t0货基

shaolinzh - 谨小慎微 却遇“破清公募债”“中行负油价”

赞同来自: 复利战车

丑版,持有债基和持有短融,货基,t0t1理财,保有流动性,选择比较两难啊持有流动性高的资产,可以套利,通过打新Reits ,季度返利,期现套利增强收益,例如t1理财有2.6,打新reits 一年假设有0.5,季度返利一年0.6,期现套利0.6,加起来也有4.3,最关键是不会有本金向下的风险,而进入债基,有可能就会因为周期逆转被套,然后就没法套利啦而且现在有个很神奇的现象,债券的利率不断下降,5年...明智之举

丑版,持有债基和持有短融,货基,t0t1理财,保有流动性,选择比较两难啊持有流动性高的资产,可以套利,通过打新Reits ,季度返利,期现套利增强收益,例如t1理财有2.6,打新reits 一年假设有0.5,季度返利一年0.6,期现套利0.6,加起来也有4.3,最关键是不会有本金向下的风险,而进入债基,有可能就会因为周期逆转被套,然后就没法套利啦而且现在有个很神奇的现象,债券的利率不断下降,5年...请教一下季度返利是啥

赞同来自: LGZZ

丑版,持有债基和持有短融,货基,t0t1理财,保有流动性,选择比较两难啊持有流动性高的资产,可以套利,通过打新Reits ,季度返利,期现套利增强收益,例如t1理财有2.6,打新reits 一年假设有0.5,季度返利一年0.6,期现套利0.6,加起来也有4.3,最关键是不会有本金向下的风险,而进入债基,有可能就会因为周期逆转被套,然后就没法套利啦而且现在有个很神奇的现象,债券的利率不断下降,5年...现在的5年国债收益率是2.47%,谢谢

赞同来自: vanilla7 、困了学索隆 、zyc田忌赛马 、ygps99 、ikalang更多 »

丑版,持有债基和持有短融,货基,t0t1理财,保有流动性,选择比较两难啊你把债基当成t2理财就好了。至于债券是不是高位。如果,债基净值连续下跌2天,最多下跌3天割肉赎回,完事。

持有流动性高的资产,可以套利,通过打新Reits ,季度返利,期现套利增强收益,例如t1理财有2.6,打新reits 一年假设有0.5,季度返利一年0.6,期现套利0.6,加起来也有4.3,最关键是不会有本金向下的风险,而进入债基,有可能就会因为周期逆转被套,然后就没法套利啦

而且现在有个很神奇的现象,债券的利率不断下降,5...

赞同来自: qiyelishang 、zhuyuanzha 、止语1 、朱顶红 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

持有流动性高的资产,可以套利,通过打新Reits ,季度返利,期现套利增强收益,例如t1理财有2.6,打新reits 一年假设有0.5,季度返利一年0.6,期现套利0.6,加起来也有4.3,最关键是不会有本金向下的风险,而进入债基,有可能就会因为周期逆转被套,然后就没法套利啦

而且现在有个很神奇的现象,债券的利率不断下降,5年国债都只有3.37了,但是现在传统类债股现在股息率都高的吓人,例如大秦都有8个点的股息,格力,粤高速,农行工行建行的股息率在历史上都偏高,难道市场真的预期衰退,然后将来不会有通货膨胀了么?

然后现在另外一个现象就是,一年期美元存款现在可以达到3.5%,一年期加元存款利率可以达到5%,海外加息真的不会对国内传导么?如果可以没有门槛换美元去存,我相信现在应该有很多人选择吧

古人云,旱则资舟,水则资车,现在大家都在抢长债,抛高息股,那套用这句古话咱们是不是应该还是持有短债,少量的买入高息股站在市场的对立面,然后等待海外高息慢慢向国内传导,才算是少有人走的路呢?毕竟我们散户,有一个机构所没有的优势,就是灵魂,我们可以通过套利,把一个2.6的t1理财,变成4以上,而且不承担什么额外风险。

投资这个市场中,大多数人是冲着挣钱来的,小部分人是冲着把一项事业做好来的,怎么区分这两者呢?前者享受挣钱的结果,后者享受挣钱的过程。想挣钱的人,每时每刻都想挣,不想亏,吃不得亏。而以投资为乐的人,可以忍耐一段时间的不挣钱,甚至可以接受亏损,期待亏损,过程就像咱们国家天天说的,保持战略定力。这也应了那句股谚,会买的是徒弟,会卖的是师傅,会空仓的是祖师爷。

回到这个话题中,咱们买入债基,如果跌了,自己会高兴么?如果买了理想的仓位以后,还会期待更便宜的价格么?对于我这种股债平衡者,我不会,因为我知道,股的弹性比债大,我更希望我的仓位能够在股价转债价低位的时候加多点,而不是在股价转债价低位的时候,我的资金被套在了债基中,增加我的决策难度

这就是我的整个思考过程,所以我还是继续套利好了~

shaolinzh - 谨小慎微 却遇“破清公募债”“中行负油价”

赞同来自: learntoearn 、ryanxzqn

京公网安备 11010802031449号

京公网安备 11010802031449号