Edge

Edge Chrome

Chrome Firefox

Firefox

本文大部分内容源自Tastytrade,由本人翻译整理,并添加了个人理解,如需转载请先征得本人同意。

1,什么是标准差

统计学中,标准差是一组数值自平均值分散开来的程度的一种测量观念。对于期权交易者来说,标准差不仅可以用来量化股票涨跌的可能范围,它还告诉我们,虽然单日的涨跌看起来非常随机,但当我们积累足够多的交易日数据后,这些数据就会渐渐组成一个正态分布曲线。

标准差的概念与隐含波动率相辅相成,实际上隐含波动率的定义就是:某只股票在未来一年中,在一个标准差下,股价可能运动的范围。换句话说,在低隐波环境下,市场认为股票在未来一年中只会围绕当前价格做小幅波动。在高隐波环境下,市场则认为未来一年中股价会围绕当前价大幅波动。

2,如何理解股票的标准差?

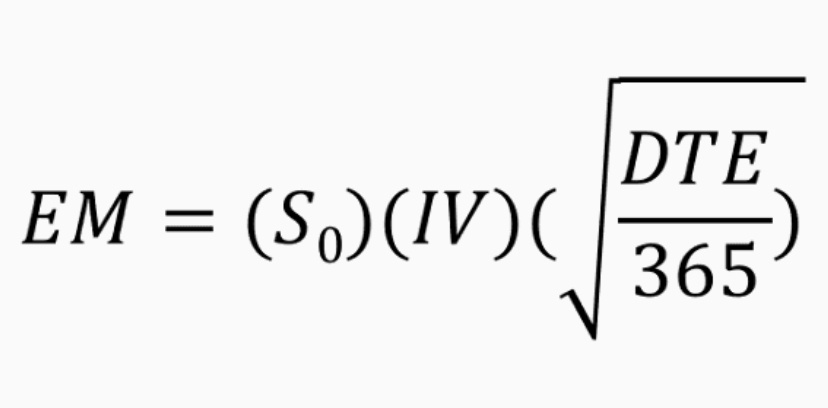

股票的标准差需要通过BS模型进行计算,不仅计算过程比较复杂,对于实际操作意义也不大。对于期权交易者来说,我们只需要记住下列公式:

其中EM代表股价在1个标准差下的预期涨跌,S代表股价,IV代表隐含波动率,DTE代表期权的到期日时间。

例如,某股票现价100元,1年期权隐波 = 20%,那么在1个标准差下,该股票未来1年的预期涨跌为20元,也就是其未来1年的波动范围是80-120元。

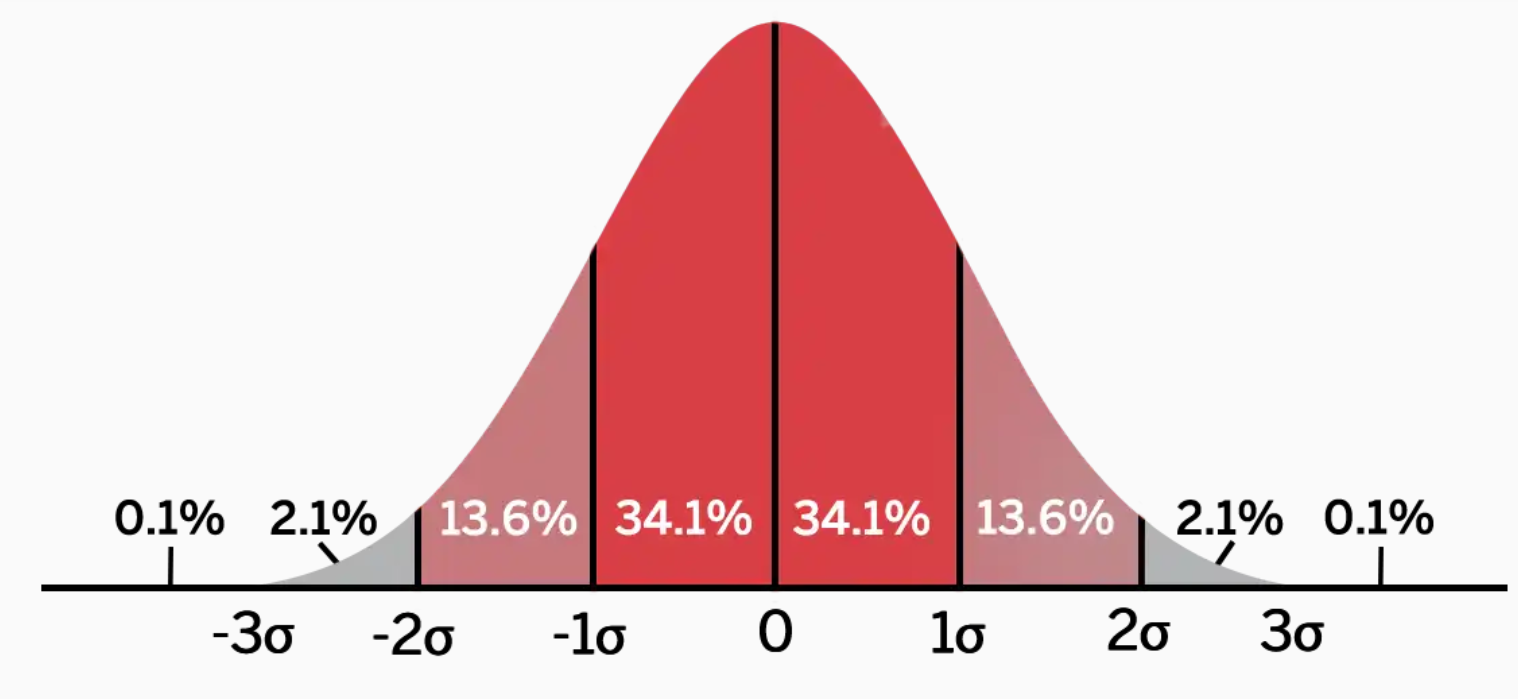

在深入了解标准差如何帮我们交易期权之前,我们首先要理解不同标准差的概率:

股价落在一个标准差内的概率 = 68.2%

股价落在两个标准差内的概率 = 95.4%

股价落在三个标准差内的概率 = 99.7%

对于大部分股票(特别是指数)而言,大部分时间它只会连续1-3天向一个方向运动,也就是在1个标准差的范围内。如果要突破1个标准差,则需要4-7天的同向运动,三个标准差则需要7天以上的同向运动。从概率上说,突破3个标准差是小概率事件,需要极为严重的外部扰动配合。

回到上面某只现价100元股票的例子,已知该股票一年期隐波 = 20%,我们可以分别计算1,2,3个标准差的波动范围:

1个标准差 = 80-120元

2个标准差 = 60-140元

3个标准差 = 40-160元

由此,我们可以知道当前市场认为:

该股票未来1年有68%的几率在80-120元波动

该股票未来1年有95%的几率在60-140元波动

该股票未来1年有99.7%的几率在40-160元波动

3,如何将标准差和隐含波动率运用到期权交易中?

回顾正态分布曲线,我们知道标准差含有涨跌两个方向。因此我们知道某只股票在一个标准差内波动的概率为68.2%,换句话说,该股票还有31.8%的可能超过这个范围。在期权交易中,超过一个标准差的概率等于虚值期权到期时变为实值期权的概率。

由于标准差的包含涨跌两个方向,因此对于认购或者认沽期权由虚值变实值的概率还需除以2,也就是31.8%的一半约等于16%。

将上面的概念整理后,我们就可以得到下列结论:

若某虚值期权到期变为实值的概率 = 16%,那么卖出该合约在股价落在1个标准差内时可以获利。

若某虚值期权到期变为实值的概率 = 2.5%,那么卖出该合约在股价落在3个标准差内时可以获利。

很多期权软件会直接显示某合约到期变为实值合约的概率,对于没有此功能的软件,我们可以用delta代替,对于一张delta = 0.2的虚值合约来说,它到期变为实值的概率为20%。

最后,需要强调通过统计学得出的结论是建立在足够多的样本的基础上的。在交易中,我们不能期待单次的交易结果符合统计学,只有积累出足够多的交易次数后,统计学才能开始发挥威力。因此,通过止损保住本金从而让我们有持续交易的能力非常重要。

期权文章翻译汇总:

翻译文章之:通过Theta获利的期权策略 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/444591

英语文章翻译:卖铁鹰式期权策略简介 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/444698

期权新手指南-来自Reddit期权板块一篇高赞文章 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/444871

期权卖方终极指南-第一章:期权卖方的盈亏之道 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/444952

期权卖方终极指南-第二章:一个交易实例 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445039

期权卖方终极指南-第三章:具有正期望的交易系统 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445160

期权卖方终极指南-第四章:利用相对优势打造你的交易系统 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445359

期权卖方终极指南-第五章:带你深入理解波动(非常重要) - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445473

期权卖方终极指南-第六章:期权散户的十条金科玉律 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445572

期权卖方终极指南-第七章:如何正确交易日历价差 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445658

期权卖方终极指南-第九章:如何交易Skew(偏度) - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445726

期权卖方终极指南-第十二章:如何将隐波水平变现 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445982

标准差,隐含波动率与期权交易 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/451505

1,什么是标准差

统计学中,标准差是一组数值自平均值分散开来的程度的一种测量观念。对于期权交易者来说,标准差不仅可以用来量化股票涨跌的可能范围,它还告诉我们,虽然单日的涨跌看起来非常随机,但当我们积累足够多的交易日数据后,这些数据就会渐渐组成一个正态分布曲线。

标准差的概念与隐含波动率相辅相成,实际上隐含波动率的定义就是:某只股票在未来一年中,在一个标准差下,股价可能运动的范围。换句话说,在低隐波环境下,市场认为股票在未来一年中只会围绕当前价格做小幅波动。在高隐波环境下,市场则认为未来一年中股价会围绕当前价大幅波动。

2,如何理解股票的标准差?

股票的标准差需要通过BS模型进行计算,不仅计算过程比较复杂,对于实际操作意义也不大。对于期权交易者来说,我们只需要记住下列公式:

其中EM代表股价在1个标准差下的预期涨跌,S代表股价,IV代表隐含波动率,DTE代表期权的到期日时间。

例如,某股票现价100元,1年期权隐波 = 20%,那么在1个标准差下,该股票未来1年的预期涨跌为20元,也就是其未来1年的波动范围是80-120元。

在深入了解标准差如何帮我们交易期权之前,我们首先要理解不同标准差的概率:

股价落在一个标准差内的概率 = 68.2%

股价落在两个标准差内的概率 = 95.4%

股价落在三个标准差内的概率 = 99.7%

对于大部分股票(特别是指数)而言,大部分时间它只会连续1-3天向一个方向运动,也就是在1个标准差的范围内。如果要突破1个标准差,则需要4-7天的同向运动,三个标准差则需要7天以上的同向运动。从概率上说,突破3个标准差是小概率事件,需要极为严重的外部扰动配合。

回到上面某只现价100元股票的例子,已知该股票一年期隐波 = 20%,我们可以分别计算1,2,3个标准差的波动范围:

1个标准差 = 80-120元

2个标准差 = 60-140元

3个标准差 = 40-160元

由此,我们可以知道当前市场认为:

该股票未来1年有68%的几率在80-120元波动

该股票未来1年有95%的几率在60-140元波动

该股票未来1年有99.7%的几率在40-160元波动

3,如何将标准差和隐含波动率运用到期权交易中?

回顾正态分布曲线,我们知道标准差含有涨跌两个方向。因此我们知道某只股票在一个标准差内波动的概率为68.2%,换句话说,该股票还有31.8%的可能超过这个范围。在期权交易中,超过一个标准差的概率等于虚值期权到期时变为实值期权的概率。

由于标准差的包含涨跌两个方向,因此对于认购或者认沽期权由虚值变实值的概率还需除以2,也就是31.8%的一半约等于16%。

将上面的概念整理后,我们就可以得到下列结论:

若某虚值期权到期变为实值的概率 = 16%,那么卖出该合约在股价落在1个标准差内时可以获利。

若某虚值期权到期变为实值的概率 = 2.5%,那么卖出该合约在股价落在3个标准差内时可以获利。

很多期权软件会直接显示某合约到期变为实值合约的概率,对于没有此功能的软件,我们可以用delta代替,对于一张delta = 0.2的虚值合约来说,它到期变为实值的概率为20%。

最后,需要强调通过统计学得出的结论是建立在足够多的样本的基础上的。在交易中,我们不能期待单次的交易结果符合统计学,只有积累出足够多的交易次数后,统计学才能开始发挥威力。因此,通过止损保住本金从而让我们有持续交易的能力非常重要。

期权文章翻译汇总:

翻译文章之:通过Theta获利的期权策略 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/444591

英语文章翻译:卖铁鹰式期权策略简介 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/444698

期权新手指南-来自Reddit期权板块一篇高赞文章 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/444871

期权卖方终极指南-第一章:期权卖方的盈亏之道 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/444952

期权卖方终极指南-第二章:一个交易实例 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445039

期权卖方终极指南-第三章:具有正期望的交易系统 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445160

期权卖方终极指南-第四章:利用相对优势打造你的交易系统 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445359

期权卖方终极指南-第五章:带你深入理解波动(非常重要) - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445473

期权卖方终极指南-第六章:期权散户的十条金科玉律 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445572

期权卖方终极指南-第七章:如何正确交易日历价差 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445658

期权卖方终极指南-第九章:如何交易Skew(偏度) - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445726

期权卖方终极指南-第十二章:如何将隐波水平变现 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/445982

标准差,隐含波动率与期权交易 - 集思录 (jisilu.cn)

https://www.jisilu.cn/question/451505

47

赞同来自: zq921 、LcrX 、zcjeagle 、剃刀与哑铃 、甘泉 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

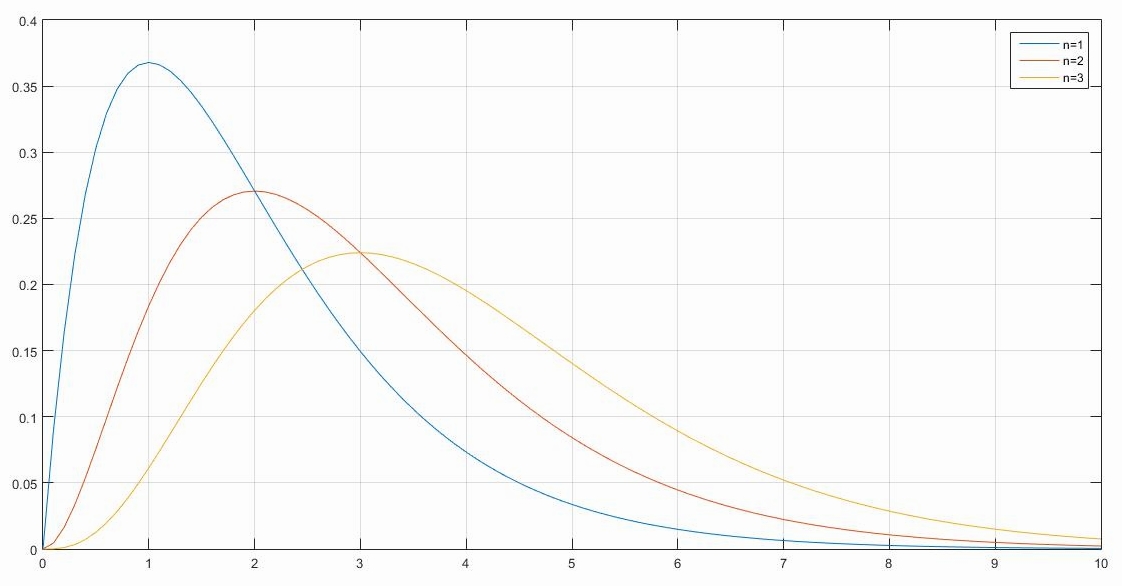

你这是标准正态分布下的标准差,但我感觉股价运动更接近下图中n=1或2时的泊松分布,其上涨曲线的时间很短,下跌曲线的时间很长。

因人类行为具有高度的非均匀性,因此学界普遍认为人类行为服从泊松分布,从用电到交通,从电话呼叫到进店消费的顾客,从证券投资到开店办厂,全都是忽然一窝风涌入,继而形成泊松分布曲线。不会如14亿人的身高、智商那样,按照标准正态分布的概率密度函数,均匀分布在不同区域。

体现在股价运动上,美股历史统计数据显示90%的涨幅是在10%的时间内实现的,所以华尔街有句名言:打雷的时候要在场,因为那10%的上涨时间就如闪电般一闪而过,如果你错过了10%的上涨时间,那你就完蛋了。

我刚统计A股数据也显示,上证指数从1990年12月19日100点开盘至今日2022年2月23日3489.15点收盘,历时11389天,产生了7618个交易日。按四年一闰,百年不闰,四百年再闰的历法计算规则,一年有365.2422天,11389天就是31.182年。

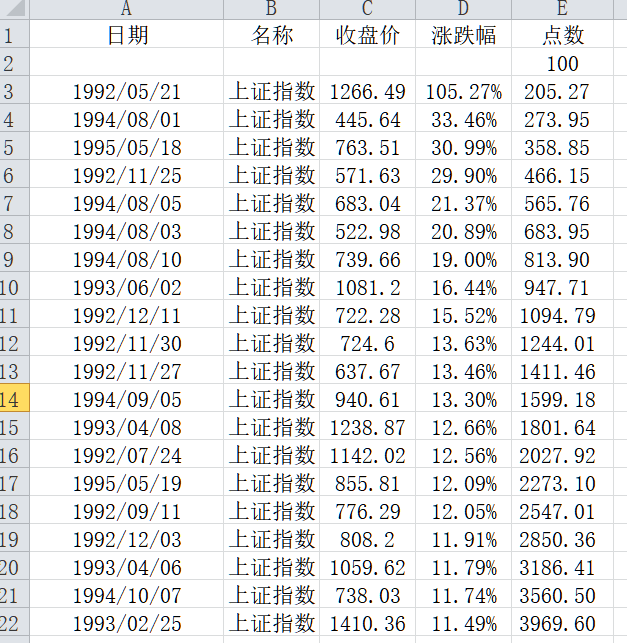

令韭菜胆寒而又犯难的统计数据来了,倘若上证指数从100点起步,连续20天依次按涨幅最高的前20个交易日涨下去,就能涨到3969.92点,比今天的收盘价3489.15点还要高出480.77点。可这20个交易日却只占7618个交易日的0.26%,占31.182年的0.18%。如果这占比0.26%的打雷时间没在场,那雨雪交加的其他7598个交易日就会让你胆寒,还犯难着以后怎样确保打雷的时候刚好满仓在场?最令人生气的是,这20个交易日都发生在1992/05/21~1995/05/19期间,我真的一个交易日都没在场!

当然,这种假设连续上涨20个交易日的算法不对,在涨跌互现的情况下,达不到3969.92点。但也在某种程度上说明股价运动更接近于泊松分布,会在很短的时间急速拉涨,其余漫长的时间不是下跌,就是盘整,所以如果你错过了A股一闪而过的,极短的上涨时间,就只能在漫长的下跌时间里苦苦煎熬,默默流泪,关灯吃面。等好不容易熬过冰冷彻骨的冬季,即将迎来平地惊雷一声响,指不定从希望到失望再到彻底绝望的你,却狠心割肉跑路,完美错过了山花灿烂的春天。

另:标准差是没有数学意义的抽象概念,其作用仅仅是为了符合人们的直觉而开个方差的正方根。且标准差和方差都跟概率似的,是实验次数趋向于无穷大,才能遵循中心极限定理,逐渐向真值收敛的一个大数定律的产物。或者说,你的统计样本数据足够大,才能逼近真实的标准差或方差。

根据这一原理,标准差可以应用在大规模生产上,那所谓六西格玛管理体系,就跟趋向于无穷次实验似的,可以通过不断重复操作“失败--查找原因--改进”这一过程,逐渐把出错率控制在6个标准差的范围内,使得不合格产品不超过3.4/100万。

但在市场高度随机,而实验次数(即:买入次数)却非常有限的投资活动中,你还没摸到真值方差或标准差的边,就已经没钱加仓套牢了。我的意思是作为大数定律的产物,方差、标准差之类的抽象概念,无法有效转化为具体的,买入次数非常有限的投资决策,或者说并不能帮你逮住那10%的打雷时间。如果没逮住,不管是标准差的抽象概念告诉你落在一个标准差内的概率是68.2%,还是告诉你落在三个标准差内的概率是99.7%,你都苦哈哈地落在了90%的下跌时间里。

因人类行为具有高度的非均匀性,因此学界普遍认为人类行为服从泊松分布,从用电到交通,从电话呼叫到进店消费的顾客,从证券投资到开店办厂,全都是忽然一窝风涌入,继而形成泊松分布曲线。不会如14亿人的身高、智商那样,按照标准正态分布的概率密度函数,均匀分布在不同区域。

体现在股价运动上,美股历史统计数据显示90%的涨幅是在10%的时间内实现的,所以华尔街有句名言:打雷的时候要在场,因为那10%的上涨时间就如闪电般一闪而过,如果你错过了10%的上涨时间,那你就完蛋了。

我刚统计A股数据也显示,上证指数从1990年12月19日100点开盘至今日2022年2月23日3489.15点收盘,历时11389天,产生了7618个交易日。按四年一闰,百年不闰,四百年再闰的历法计算规则,一年有365.2422天,11389天就是31.182年。

令韭菜胆寒而又犯难的统计数据来了,倘若上证指数从100点起步,连续20天依次按涨幅最高的前20个交易日涨下去,就能涨到3969.92点,比今天的收盘价3489.15点还要高出480.77点。可这20个交易日却只占7618个交易日的0.26%,占31.182年的0.18%。如果这占比0.26%的打雷时间没在场,那雨雪交加的其他7598个交易日就会让你胆寒,还犯难着以后怎样确保打雷的时候刚好满仓在场?最令人生气的是,这20个交易日都发生在1992/05/21~1995/05/19期间,我真的一个交易日都没在场!

当然,这种假设连续上涨20个交易日的算法不对,在涨跌互现的情况下,达不到3969.92点。但也在某种程度上说明股价运动更接近于泊松分布,会在很短的时间急速拉涨,其余漫长的时间不是下跌,就是盘整,所以如果你错过了A股一闪而过的,极短的上涨时间,就只能在漫长的下跌时间里苦苦煎熬,默默流泪,关灯吃面。等好不容易熬过冰冷彻骨的冬季,即将迎来平地惊雷一声响,指不定从希望到失望再到彻底绝望的你,却狠心割肉跑路,完美错过了山花灿烂的春天。

另:标准差是没有数学意义的抽象概念,其作用仅仅是为了符合人们的直觉而开个方差的正方根。且标准差和方差都跟概率似的,是实验次数趋向于无穷大,才能遵循中心极限定理,逐渐向真值收敛的一个大数定律的产物。或者说,你的统计样本数据足够大,才能逼近真实的标准差或方差。

根据这一原理,标准差可以应用在大规模生产上,那所谓六西格玛管理体系,就跟趋向于无穷次实验似的,可以通过不断重复操作“失败--查找原因--改进”这一过程,逐渐把出错率控制在6个标准差的范围内,使得不合格产品不超过3.4/100万。

但在市场高度随机,而实验次数(即:买入次数)却非常有限的投资活动中,你还没摸到真值方差或标准差的边,就已经没钱加仓套牢了。我的意思是作为大数定律的产物,方差、标准差之类的抽象概念,无法有效转化为具体的,买入次数非常有限的投资决策,或者说并不能帮你逮住那10%的打雷时间。如果没逮住,不管是标准差的抽象概念告诉你落在一个标准差内的概率是68.2%,还是告诉你落在三个标准差内的概率是99.7%,你都苦哈哈地落在了90%的下跌时间里。

京公网安备 11010802031449号

京公网安备 11010802031449号