Edge

Edge Chrome

Chrome Firefox

Firefox

时代02延期到4月3号,05延期到30号。打电话给主承中银和时代地产沟通了下,投票率还是不足。时代想最后几天把议案五的30天宽限期先通过,这样又可以多30天来继续投票。时代不会接着延期吧?

我说如果时代能提升个人户额度到20万,和富力一样的话,我们会积极号召更多的个人户来参与投票,时代反正还是哭穷。

详细分析了融创龙光时代世茂富力的还债计划 我感觉落地的概率极小 每个季度公开债还几十亿 是每个季度 还要还银行间的欠款和商票 公司哪能有这么多现金流?除非今年和明年房地产大火 不然兑付概率很小所以如果这些债10块20块还值得买了玩玩,30以上的价格目前不值

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: 沙漠之狐

我是5000张,兑了250张,结合其他网友数据搞清楚了原因:应该不是这么计算的,不然1000张的不会还210张。参考公告应该是:

1.2%*(5000-200)+200=257.6张

按手为单位取整去零,四舍五不入,晕倒这点都要抠抠的。

2023 年 3 月 31 日兑付张数 = (证券账户持有张数 × 债券面值 × 1.2%) / (每张所以应该是:250 < 1.2%*5000*债券面值/债券本息 + 200 <260, 所以兑付了250张

债券截至 2023 年 3 月 31 日应付全部本金及利息金额),兑付张数最小单位为 1

手(10 张),如存在尾数不满 1 手的情况,则采用舍尾取整的方式计算。

20230330 149350 H1融创01 配股退款退息 0 0 22705.78 22705.78

20230330 149350 H1融创01 股份转出 210 0 0 0

20230330 136624 H融创07 股份转出 210 0 0 0

20230330 136624 H融创07 债券兑付 210 100 21888.09 21888.09

看不懂啊,为啥是210张不是200张,两个债券金额也不一样,成交内容也不一样,一个是债券兑付,一个是配股退款退息

沙漠之狐

- 低风险投资

赞同来自: xiaofengmr 、塔塔桔

1.2%*(5000-200)+200=257.6张

按手为单位取整去零,四舍五不入,晕倒这点都要抠抠的。

对于截至债权登记日登记在册的每个持有本期债券的证券账户,发行人承诺 将于 2023 年 3 月 31 日向前述每个证券账户兑付持有本期债券张数的 40%且不 超过 200 张,于 2023 年 9 月 30 日向前述每个证券账户兑付持有本期债券张数 的 60%且不超过 300 张(2023 年 3 月 31 日及 2023 年 9 月 30 日合称“小额兑付 日”)。兑付张数最小单位为 1 手(10 张),如存在尾数不满 1 手的情况,则采用 舍尾取整的方式计算。

垃圾金科要凉了。3月27日,金科地产集团股份有限公司发布公告称,公司发行的“20金科地产MTN002”此前未按期足额偿付本息,公司一直与持有人就后续处置方案保持密切沟通,积极听取持有人诉求,截至本公告出具日,关于该笔债券展期的持有人会议仍在表决过程中,公司后续将继续听取持有人相关诉求,并按照规定履行各项违约救济措施。现在能全部债券展期的已经算好的了,一些企业想展期也展不了!

赞同来自: 画眉

转:诉讼打官司,法院都会考虑实际损失是多少。比如买了个新房,订金100万,后来反悔,开发商不退订金,打官司法院通常按照实际损失来判定,让开发商退还100万,哪怕合同里写明了订金不退。

垃圾债投资市场近来出现了一个本不该成为问题的问题,当我以30元折价买入100元面值的债券,我获得的是100元的债权还是仅为30元?换言之,假如最终债券违约了,我起诉发行人及中介机构(如有责任),法律支持我获赔30元还是100元?

本来一个很显然的答案,100元的债权因为风险波动,被市场重新定价成30元,那这30元交易的肯定就是这100元的追索权。此前关于五洋债虚假陈述案的判决也支持了这一点。...

易尔奇 - 安待久 渐息散

赞同来自: 画眉 、JosephSongY 、塔塔桔 、缺水青菜 、青火 、 、 、 、 、 、 、 、 、 、 、更多 »

骆驼总 蓝光破产也会有20w的小额吧?转:

垃圾债投资市场近来出现了一个本不该成为问题的问题,当我以30元折价买入100元面值的债券,我获得的是100元的债权还是仅为30元?换言之,假如最终债券违约了,我起诉发行人及中介机构(如有责任),法律支持我获赔30元还是100元?

本来一个很显然的答案,100元的债权因为风险波动,被市场重新定价成30元,那这30元交易的肯定就是这100元的追索权。此前关于五洋债虚假陈述案的判决也支持了这一点。

有点难以理解的是,当前市场上的主流声音居然是支持另一方,亦即30元买入,就只能享有30元债权,他们的认为,30元买入的债券即使面对虚假陈述最多也只能赔偿30元,而不论该交易是否市场定价,是否隐含上一手对索赔权的让渡。

日前,山东胜通集团债券虚假陈述案一审宣判,所支持的正是这一观点,以买入价格确定投资者债权及损失。

这里引发了一个悖论:假如风险事件发生,市场对该债券的定价为票面的30%,那100元票面的债券实际成交价为30元。但30元买到手之后忽然发现债券票面只剩下30元了,而非预期中的100元,而此时的风险定价依然为票面的30%,于是该债券价值仅剩9元,以此类推,最终该只债券将毫无价值,垃圾债市场没有一丝流动性。

赞同来自: 画眉

恒大感觉最怕的就是也不直接破产,不断重组,政府反正目的就把楼交了,目前股权持有人基本清零了,剩下的就是让债权持有人扛,等后面有抵押的资产都处理光了,土地都给政府回收了,银行都撤了,还能剩点渣渣吧,小额有没有不知道,无抵押债权人清偿率可能就是5%到10%,不过这点残值折算到今天能有多少?大概2到3块钱吧不比不知道,一比死翘翘。恒大负债超过2023国防预算。。。

信仰1999 - 天意所致,想亏一笔都难!

赞同来自: 超级马力

恒大感觉最怕的就是也不直接破产,不断重组,政府反正目的就把楼交了,目前股权持有人基本清零了,剩下的就是让债权持有人扛,等后面有抵押的资产都处理光了,土地都给政府回收了,银行都撤了,还能剩点渣渣吧,小额有没有不知道,无抵押债权人清偿率可能就是5%到10%,不过这点残值折算到今天能有多少?大概2到3块钱吧2-3块这个估值中肯,资金优先保交楼,无限期稳住持债人无法逃离,根本不让其申请破产清算,持债人成了为房地产20年买单者。

负债打8折,资产就可以抵债了。那怎么算严重资不抵债呢?恒大资产有多大水分谁说得清,比如土地,后面被无偿收回,另外投的恒大汽车和那么多乐园,这些都是啥呀,不仅不能算资产,我觉得后面还得花钱维护,属于负资产。

差不多,破产清算的话,信用债应该有小额,估计20万吧。恒大感觉最怕的就是也不直接破产,不断重组,政府反正目的就把楼交了,目前股权持有人基本清零了,剩下的就是让债权持有人扛,等后面有抵押的资产都处理光了,土地都给政府回收了,银行都撤了,还能剩点渣渣吧,小额有没有不知道,无抵押债权人清偿率可能就是5%到10%,不过这点残值折算到今天能有多少?大概2到3块钱吧

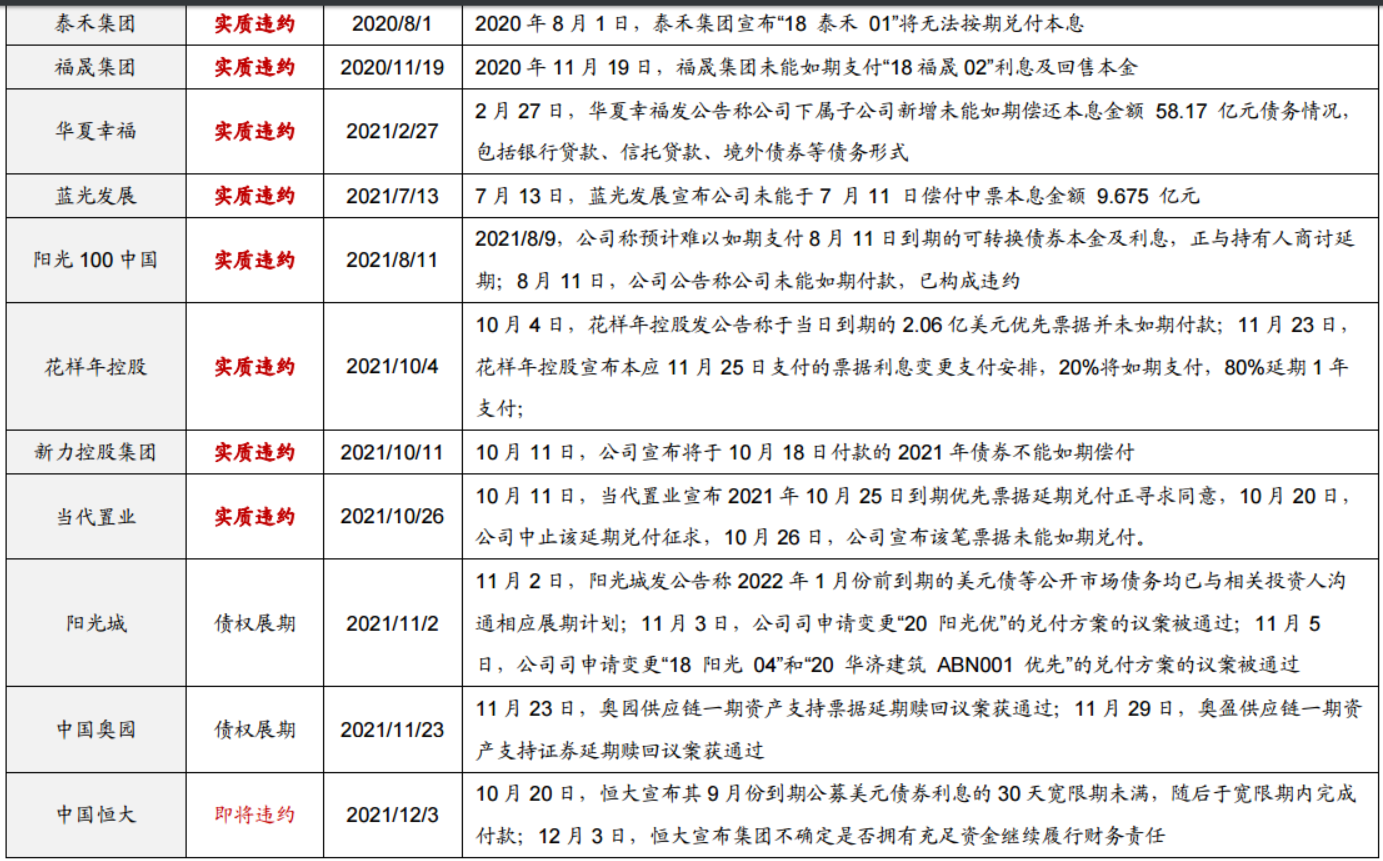

1、华夏、泰禾、恒大、蓝光、阳光城:破产重整概率大,8年时间估计能拿回15-20块。

2、正荣、世茂建设 金科 奥园 融信 时代 世茂股份: 在金融支持下大概可以避免破产,2-3年销售景气后,3-5年可以拿回40元加利息。

3、融创 旭辉: 4-5年可以拿回60元加利息。

4、龙光: 4-5年可以拿回70元加利息。

5、宝龙:1年展期后拿回100元加利息。

6、碧桂园 远洋 龙湖:这类大概可以上岸,到期拿回全部本息。

美元债价格 旭辉24.4 融创26 龙光28 美元债价格估值靠谱!

京公网安备 11010802031449号

京公网安备 11010802031449号