Edge

Edge Chrome

Chrome Firefox

Firefoxydmewjaiavyq - 风雨路,低风险

私营企业之间的民事矛盾没有直接上国家机器的,当年的英国(东印度公司相当于英国央企)、现在的美国(TikTok与国家安全挂钩)都没办法。飞利浦现在就是oem,白手套的集大成者,所以现在才这么低调

后续可能发改委约谈飞利浦,谁叫人家叫“荷兰皇家飞利浦公司”呢。

陈华明聪 - 就是赌,下好离手

根据兄台提供的信息,查了下四十四条,但我的理解可能有所不同:条文中成本代表了该范围内对公允价值的最佳估计是在如果的一部分,显然安世的买入成本并不是当前安世的公允价值的最佳估计,所以就不能推导出该成本可代表其在该分布范围内对公允价值的恰当估计,应该还是要进行重估。------------------------------------------------------原条文和Deepseek的解...只有一条路走,我研究了很久。全部归0+促转股增厚净资产,我估计后面满足下修就会下修,而且会下修到底,直到能转股。

官方标准年报合规定稿(完全准则化、审计可签字、交易所认可、精简官方版)

一、年报会计处理(全程合规,无违规计提)

1、境外应收款项14.08亿元

因荷兰司法托管管控、对方拒绝对账回款,全额计提信用减值损失。

2、境外其他权益工具241.19亿元

分类:指定公允价值计量计入其他综合收益权益资产,准则禁止减值计提。

现状:境外司法托管、全面拒绝提供财报/估值资料/函证,丧失控制权与全部取证渠道,无法开展公允层级估值。

处理:依据审慎会计估计,公允价值下调归零,变动计入其他综合收益。

3、境内商誉、境内全部资产零调整、不动账,无财务洗澡。

二、审计意见

原先:境外资产取证受限→无法表示意见。

调整后:所有审计受阻源头全部消除,无需境外函证、无需境外估值,托管拒配合文书+律师意见构成完整证据。

✅会计师出具:标准无保留审计意见

三、净资产精准结果

1、原有归母净资产:248.98亿

2、公允归零+应收计提后净资产:-6.29亿

3、转债转股40亿(计入资本公积,不影响利润)

✅最终归母净资产:33.71亿(大额正数)

四、监管定性

属于境外司法不可抗力被动会计调整,非人为利润操纵、非财务洗澡,问询资料充足,无合规风险。

五、双退市风险全部解除

1、审计非标退市:标准无保留,解除

2、资不抵债退市:净资产厚正,解除

极简官方总结

依靠境外托管不配合的客观事实,应收合规计提、权益资产公允归零,拿到标准年报;40亿转股垫高净资产,全程合规闭环保壳。

胡说之

- 专注转债封基等低风险投资

- 专注转债封基等低风险投资

赞同来自: 好奇心135

公司能否在2026年保住上市地位,完全取决于能否在2026年年报审计时,让会计师出具“标准无保留意见”的审计报告。根据公司公告及管理层表态,其策略是通过构建“中国境内供应链闭环”来破解审计困局:

- 构建独立的中国区业务体系(核心策略):

1.打通境内供应链:利用安世中国(东莞工厂等)及兄弟公司鼎泰匠芯的临港晶圆厂,构建不受外部影响的“中国供应链闭环”。

2.数据本地化:重塑信息管理系统,确保境内业务数据由安世境内保管,公司拥有完全访问权限,以解决信息系统障碍导致的审计范围受限问题。

3.业务重心转移:将销售及结算重心转向中国境内市场,稳住占全球销售约50%的中国市场基本盘。

- 法律救济与维权:继续通过法律手段(行政复议、上诉等)争取恢复对安世境外主体的控制权,但从时间上看,这条路径在2026年内见效的难度较大。

尽管公司已采取措施,但仍需注意以下风险:

时间窗口紧迫:留给公司重建财务独立性和审计基础的时间仅有2026年这一年。若2026年年报再次出现“无法表示意见”或“否定意见”,将直接触发终止上市。

业绩断崖风险:公司2026年一季度营收同比暴跌93.77%,目前主要靠境内半导体业务维持,短期内面临巨大的经营和现金流压力。

博弈仍在持续:目前荷兰企业法庭的裁决依然生效,境外问题并未解决。

总结

不退市的关键不是打赢荷兰的官司,而是必须在2026年年内,让会计师认可“安世中国”业务作为独立、可控的经营主体,从而出具干净的审计报告。 公司能否成功构建独立运转的“中国供应链”并稳住境内业绩,是决定其能否“保壳”成功的核心。

赞同来自: Gumpglh

需要审计,走净资产估值法,有粗的净资产就行,这个能拿到,以前的数据就行,就能出估值,就能解决审计的问题。根据搜索结果分析,闻泰科技在2025年年报中将荷兰安世半导体的股权投资归类到“其他权益工具投资”,仍然需要审计。以下是具体分析:

这个哪个AI说解决不了的,发我看看

1. 其他权益工具投资的审计必要性

搜索结果明确指出,对于其他权益工具投资中的股权,需要审计。审计的目的是为了确认该投资的存在性、权利义务以及分类的恰当性。在闻泰科技的案例中,安世半导体作为其核心半导体业务承载平台,涉及复杂的控制权受限情况,审计工作尤为重要。

2. 无法获取充分审计证据的后果

如果审计机构无法获得安世半导体相关的财务信息,很可能被出具“无法表示意见”的审计报告。搜索结果中的案例显示了类似情形:

ST萃华案例中,审计机构立信中联所因“无法获取充分、适当的审计证据”而预警可能出具非标审计意见。

另一案例明确指出,由于注册会计师无法针对财务报表的多个要素获取充分适当的审计证据,对财务报表发表了无法表示意见。

- 闻泰科技面临的特殊审计风险

闻泰科技2025年年报审计面临以下特殊挑战:

控制权受限:2025年9月30日,荷兰经济事务与气候政策部对安世半导体下达部长令,同时荷兰企业法庭裁决将安世半导体股份(减去一股)托管给指定人员,导致闻泰科技对安世半导体的控制权暂时受限。

审计机构的应对:公司表示正“全力配合会计师事务所开展审计工作,以确保年报信息的真实、准确、完整”。

- 审计意见的潜在影响

无法表示意见的触发条件:当审计范围受到重大限制(如无法获取被投资单位的财务信息、无法核实控制权状态等),且该限制对财务报表的影响是广泛且重大的,审计机构通常会出具无法表示意见。

闻泰科技的财务表现:2025年公司预计归母净利润为-135亿元至-90亿元,业绩大幅亏损本身已增加审计关注度。此外,公司产品集成业务资产出售、安世控制权受限等复杂事项,都可能成为审计范围受限的因素。

结论

需要审计。如果无法获取安世半导体相关的充分、适当审计证据,闻泰科技2025年年报很可能被出具“无法表示意见”的审计报告。这一结论基于以下逻辑:

其他权益工具投资的股权必须经过审计确认。

控制权受限导致审计范围受到重大限制。

搜索结果中的类似案例(ST萃华、无法获取审计信息的案例)均表明,无法获取充分审计证据将导致非标意见。

赞同来自: 荷塘边的守望

研究一下就知道了,没有凶险啊,机构团队估计看的明白,散户是真不研究啊根据兄台提供的信息,查了下四十四条,但我的理解可能有所不同:条文中成本代表了该范围内对公允价值的最佳估计是在如果的一部分,显然安世的买入成本并不是当前安世的公允价值的最佳估计,所以就不能推导出该成本可代表其在该分布范围内对公允价值的恰当估计,应该还是要进行重估。

------------------------------------------------------

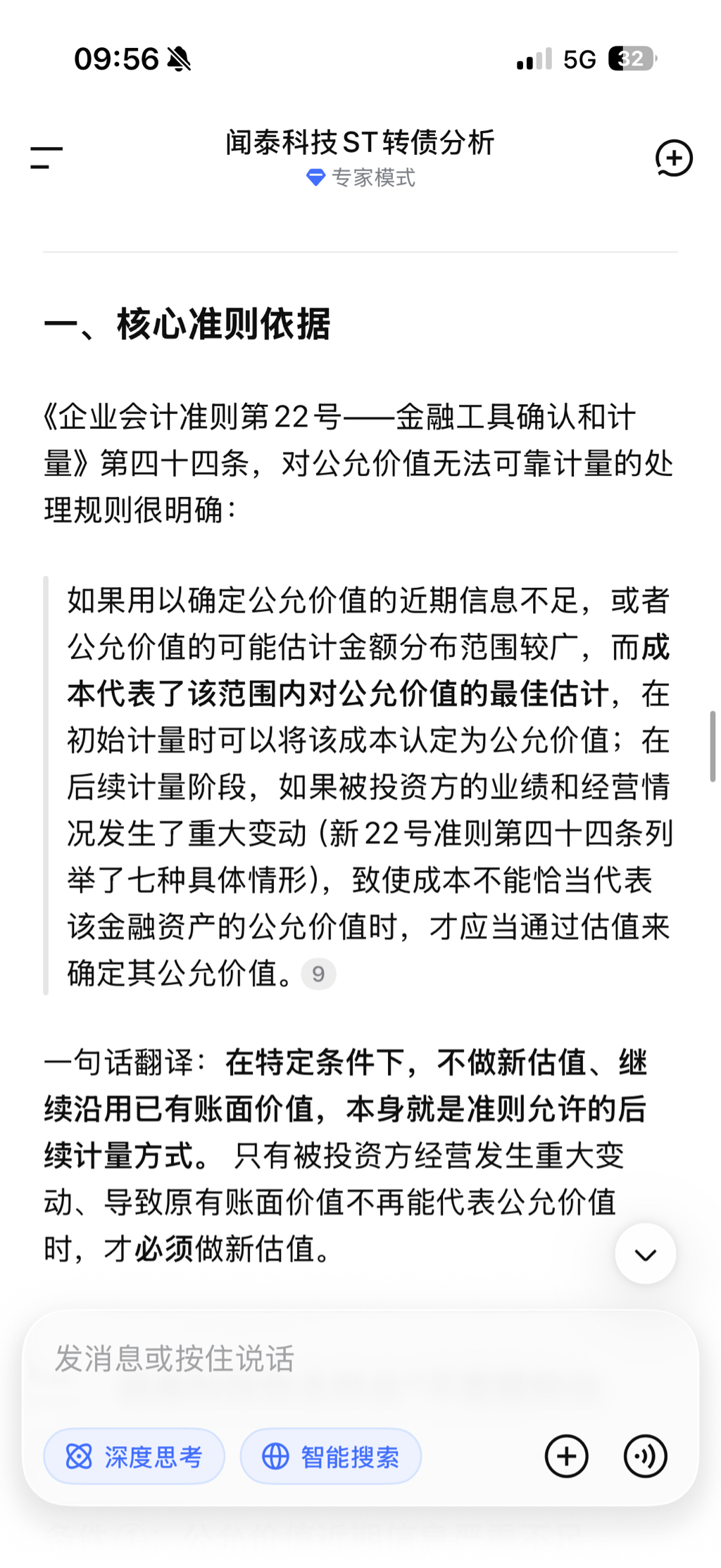

原条文和Deepseek的解读:

但在有限情况下,如果用以确定公允价值的近期信息不足,或者公允价值的可能估计金额分布范围很广,而成本代表了该范围内对公允价值的最佳估计的,该成本可代表其在该分布范围内对公允价值的恰当估计。

三、持续评估义务:成本能否代表公允价值

企业应当利用初始确认日后可获得的关于被投资方业绩和经营的所有信息,持续判断成本能否代表公允价值。存在下列情形(包含但不限于)之一的,可能表明成本不代表相关金融资产的公允价值,企业应当对其公允价值进行估值:

与预算、计划或阶段性目标相比,被投资方业绩发生重大变化;

对被投资方技术产品实现阶段性目标的预期发生变化;

被投资方的权益、产品或潜在产品的市场发生重大变化;

全球经济或被投资方经营所处的经济环境发生重大变化;

被投资方可比企业的业绩或整体市场所显示的估值结果发生重大变化;

被投资方的内部问题,如欺诈、商业纠纷、诉讼、管理或战略变化;

被投资方权益发生了外部交易并有客观证据,包括发行新股等被投资方发生的交易和第三方之间转让被投资方权益工具的交易等。

赞同来自: 何处相思

要是张老板早已经在转移资产去资本主义国家了呢,荷兰安世就是他的手笔呢?他过去及现在、将来都在掏空国内资产(含上市公司)去国外呢?换句话说,如果他已经彻底叛国,成为了荷兰等敌对国的一条走狗,什么才是他的经济利益和政治利益最大化呢?我有闻泰转债,虽然不多。鼎泰的晶圆项目他在上海砸了120亿建的,跑路从何说起

年报 季报 不并报。 这样 可以 把 关联交易 彻底 隐藏了。这下 让 那些 说它 掏空 上市公司的 暂时无法下嘴了。然后 过一年 继续 僵持住, 不并报, 就可以 退市了。对 张老板 就彻底安全了。从利益角度 分析 张老板 是 这个僵局的始作俑者的 可能性 越来越大。这样搞下去,上市公司 中小投资者 和 可转债 持有者 就 将彻底 沦为 代价。因为 张老板 已经成为 利益冲突人 不再适合 代表...这个逻辑合理吗?张是闻泰大股东,闻泰跌他不是亏最多吗?我觉得他的剧本是把闻泰股价打残后,择机低价增发注入鼎泰,后续出利好他减持套现,这样他的利益才是最大化的

陈华明聪 - 就是赌,下好离手

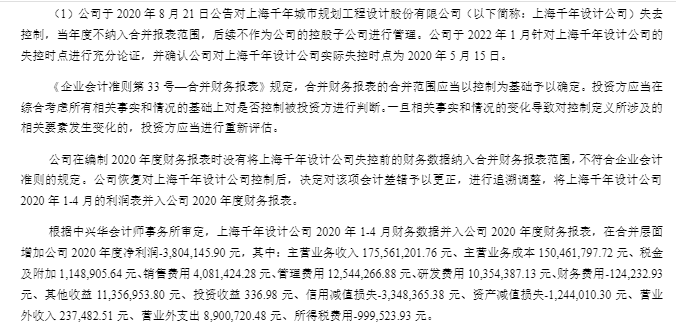

查了下《企业会计准则第33号——合并财务报表》,第七条 合并财务报表的合并范围应当以控制为基础予以确定。我理解是,脱控的,可以不并表,看来2026年不是那么凶险。参考围海股份:2020.8.21子公司上海千年( 89.45975%股权)脱控;2020年度 财报审计意见否定,2021.3.24 叠加*ST。后来恢复控制后,对财报进行了更正。2021年11月摘星。再参考文化长城(已退市):2019年...

研究一下就知道了,没有凶险啊,机构团队估计看的明白,散户是真不研究啊

荷塘边的守望 - 让荷叶布满整个池塘。一名个人投资者/CFA 关于生活、阅读、投资的一些记录。

赞同来自: luckzpz

需要审计,走净资产估值法,有粗的净资产就行,这个能拿到,以前的数据就行,就能出估值,就能解决审计的问题。问题是,安世境外部分不会向闻泰提供业财数据配合审计,导致审计无法确认"其他权益工具投资"科目的合理估值。拿以前的数据没有公允性,因为有可能已经发生减值了。

这个哪个AI说解决不了的,发我看看

自建SAP这些,实现对安世境内的完全控制和可审计是没错的,但是安世境外的部分,仍然可能对2026年审计构成很大障碍。我现在的看法是,如果继续到年底,2026年报有可能是保留意见或是无法表示意见。

赞同来自: demander2016

解决的方法其实很多的:1)恢复控制。2)出售股份,控制不了就卖掉。3) 破产清算。2)、3)都需要和法院打交道,都是最基本的权力,而审计权是基础,这必须申请,欧洲的法院不会不要脸,否则后果自己也得承受。现在处置权也被冻结了,无法出售

从审计报告措辞看,2026年不解决脱控问题,年报还回是无法表示意见?查了下《企业会计准则第33号——合并财务报表》,第七条 合并财务报表的合并范围应当以控制为基础予以确定。

要是剥离荷兰安世股权,会不会避免并表的问题?

剥离会涉及评估估值问题,又需要审计。

我理解是,脱控的,可以不并表,看来2026年不是那么凶险。

参考围海股份:

2020.8.21子公司上海千年( 89.45975%股权)脱控;2020年度 财报审计意见否定,2021.3.24 叠加*ST。后来恢复控制后,对财报进行了更正。2021年11月摘星。

再参考文化长城(已退市):

2019年子公司翡翠教育失控,导致2018年财报无法表示意见,那时候规则与现在不同,不会因审计意见*ST。2019年财报为保留意见。

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

你必须要感谢我,你的第一句话缺少个*,要是ST的话,闻泰就是利好。看来年报靴子落地了也要继续回避啊

你必须要感谢我,你的第二句话,26年一季度确实没有并表,经营能够持续,到这里是对的。后面就打错特错了。不并表,不等于不用审计,只要股权在,有投资,而且是重大投资,就必须审计,与你是否并表无关,所以26年无法解决荷兰那里的控制权,26年度的年报必然非标,不然退市。债券是否违约,你自己好好琢磨,从收益想。我就点到这里。祝你好运。

均金无忌

- 旅居泰国的退休工人

赞同来自: estimater 、haitun2011 、chisj 、ready徐 、jsfq 、 、更多 »

这下 让 那些 说它 掏空 上市公司的 暂时无法下嘴了。

然后 过一年 继续 僵持住, 不并报, 就可以 退市了。

对 张老板 就彻底安全了。

从利益角度 分析 张老板 是 这个僵局的始作俑者的 可能性 越来越大。

这样搞下去,上市公司 中小投资者 和 可转债 持有者 就 将彻底 沦为 代价。

因为 张老板 已经成为 利益冲突人 不再适合 代表 上市公司 和 荷兰方面纠纷谈判 而 解决 公司的法律纠纷 才是 急锁。 撕扯 上市公司资产(安斯半导体) 只可能 严重伤害 上市公司 而 彻底 肥了 张的私人项目。

所以 当务之急, 是应该 让 剩下的几个国资股东 重新发起股东大会 改选 董事长,重启 和 荷兰的谈判。

陈华明聪 - 就是赌,下好离手

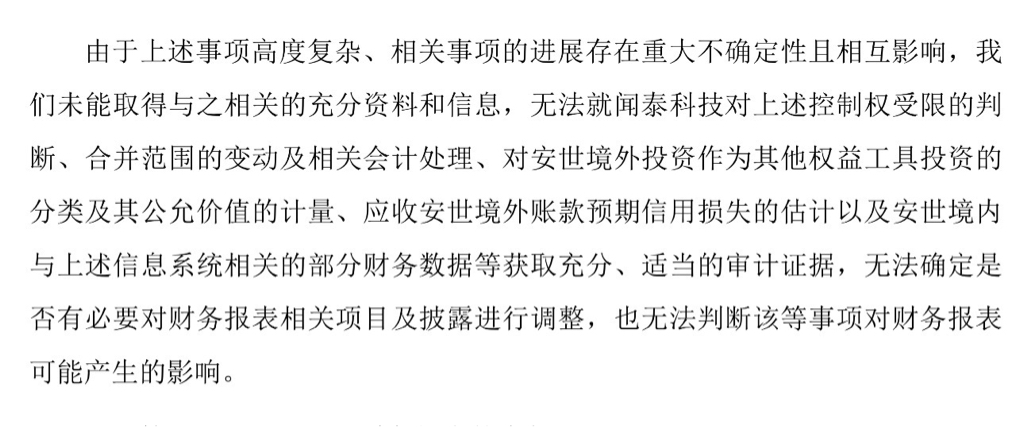

你发现了逻辑上的矛盾点,因为那个人讲错了。蓉诚在公告里写的很清楚“无法就闻泰科技对上述控制权受限的判断、合并范围的变动及相关会计处理、对安世境外投资作为其他权益工具投资的分类及其公允价值的计量、应收安世境外账款预期信用损失的估计以及安世境内与上述信息系统相关的部分财务数据等获取充分、适当的审计证据,无法确定是否有必要对财务报表相关项目及披露进行调整,也无法判断该等事项对财务报表可能产生的影响。”...你要理解为啥不能并表,是因为无法控制,所以2025年10月才不并表,那之前的是要并表的,不是说你不并就随便不并表的,之前的财务底表拿不到数据,也就无法审计了,有啥矛盾?2026是全部不并表了,就没有这个问题了。

赞同来自: duiry 、zdkmygod 、Cogitators 、作死老专家 、luckzpz更多 »

老师,25年报已经按这个“其他权限工具投资”做了会计处理。为什么审计意见是“无法表示意见”?25年的无法表示,那26年报还这么处理后就能表示了?能降级到保留意见26年和25年的差异区别在哪里,凭啥26年报可以表示,25的不行?你发现了逻辑上的矛盾点,因为那个人讲错了。

蓉诚在公告里写的很清楚“无法就闻泰科技对上述控制权受限的判断、合并范围的变动及相关会计处理、对安世境外投资作为其他权益工具投资的分类及其公允价值的计量、应收安世境外账款预期信用损失的估计以及安世境内与上述信息系统相关的部分财务数据等获取充分、适当的审计证据,无法确定是否有必要对财务报表相关项目及披露进行调整,也无法判断该等事项对财务报表可能产生的影响。”

对审计来说,把安世境外放进其他权益投资工具而缺少相关分类和计量凭证,是审计非标的原因之一。

所以如果荷兰事件不能妥善解决,大概率26年审计还是非标,不是随便调科目就能规避审计的,审计师不是傻子。

这个我不知道,需要等专业的解答“其他权限工具投资”里的股权是否需要审计还是需要审计的。

容诚在公告里写了,非标原因是“格无法就闻泰科技对上述控制权受限的判断、合并范围的变动及相关会计处理、对安世境外投资作为其他权益工具投资的分类及其公允价值的计量、应收安世境外账款预期信用损失的估计以及安世境内与上述信息系统相关的部分财务数据等获取充分、适当的审计证据,无法确定是否有必要对财务报表相关项目及披露进行调整,也无法判断该等事项对财务报表可能产生的影响。”

从表述看,如果荷兰事件不能妥善解决,闻泰很可能继续审计非标。

如果只要调进其其他权益工具就可以规避审计,也太把审计师当傻子了,大家都知道这个科目是放垃圾的科目。

赞同来自: iseeya

你也说错一个了,不并表之后,不需要荷兰的控制权,现在当做「其他权益工具投资」科目核算,不用做任何科目重分类;两种零风险处理方式二选一,全由公司自主决定:最稳妥:以 “控制权持续受限、无法获取完整经营数据、公允价值无法可靠计量” 为由,按成本计量,维持 241 亿左右的账面金额不变,连第三方估值报告都可以不用出,完全符合准则;更严谨:找第三方机构用行业可比法出具估值报告,公允价值变动只计入其他综合...老师,25年报已经按这个“其他权限工具投资”做了会计处理。为什么审计意见是“无法表示意见”?

25年的无法表示,那26年报还这么处理后就能表示了?能降级到保留意见

26年和25年的差异区别在哪里,凭啥26年报可以表示,25的不行?

陈华明聪 - 就是赌,下好离手

赞同来自: jyqj110 、kolanta 、春雷滚滚 、chuxingfei 、neverfailor 、 、 、更多 »

你必须要感谢我,你的第一句话缺少个*,要是ST的话,闻泰就是利好。你也说错一个了,不并表之后,不需要荷兰的控制权,现在当做「其他权益工具投资」科目核算,不用做任何科目重分类;

你必须要感谢我,你的第二句话,26年一季度确实没有并表,经营能够持续,到这里是对的。后面就打错特错了。不并表,不等于不用审计,只要股权在,有投资,而且是重大投资,就必须审计,与你是否并表无关,所以26年无法解决荷兰那里的控制权,26年度的年报必然非标,不然退市。债券是否违约,你自己好好琢磨,从收益想。我就点到这里。祝你好运。

两种零风险处理方式二选一,全由公司自主决定:

最稳妥:以 “控制权持续受限、无法获取完整经营数据、公允价值无法可靠计量” 为由,按成本计量,维持 241 亿左右的账面金额不变,连第三方估值报告都可以不用出,完全符合准则;

更严谨:找第三方机构用行业可比法出具估值报告,公允价值变动只计入其他综合收益,完全不影响 2026 年净利润,哪怕估值跌到 0,也不会导致公司亏损。

境外 182.02 亿商誉已经在 2025 年全额转销清零,2026 年永远不会再回到报表里,没有任何后续减值压力,连商誉减值测试都不用做。

所以不需要安世境外的报表,也就无什么控制权的问题了,自己先好好琢磨一下吧,2026年报100%不会因为荷兰托管导致无法表达意见。

赞同来自: 业1994 、sjx888dfx 、luckzpz

你必须要感谢我,你的第一句话缺少个*,要是ST的话,闻泰就是利好。你必须要感谢我,你的第二句话,26年一季度确实没有并表,经营能够持续,到这里是对的。后面就打错特错了。不并表,不等于不用审计,只要股权在,有投资,而且是重大投资,就必须审计,与你是否并表无关,所以26年无法解决荷兰那里的控制权,26年度的年报必然非标,不然退市。债券是否违约,你自己好好琢磨,从收益想。我就点到这里。祝你好运。是不是如果到明年年报发布前,荷兰那事还没解决的话,闻泰就要退市了

赞同来自: LH12 、pierrekw 、丢失的十年 、boeing767 、iamkhan 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其实大多数机构或者AI都预测会ST,原因众所周知。你必须要感谢我,你的第一句话缺少个*,要是ST的话,闻泰就是利好。

这次审计明确了海外公司不会再并表,经营能够持续,也就消除了退市的风险,下跌我仍然会买入。

你必须要感谢我,你的第二句话,26年一季度确实没有并表,经营能够持续,到这里是对的。后面就打错特错了。不并表,不等于不用审计,只要股权在,有投资,而且是重大投资,就必须审计,与你是否并表无关,所以26年无法解决荷兰那里的控制权,26年度的年报必然非标,不然退市。债券是否违约,你自己好好琢磨,从收益想。我就点到这里。祝你好运。

京公网安备 11010802031449号

京公网安备 11010802031449号