Edge

Edge Chrome

Chrome Firefox

Firefox个人三房重仓,龙大单户不超5万,其余两个没有。

最近看到闻泰的帖子,感觉有种死多头抄底的感觉,虽然不知道对不对,但是作为旁观者看得挺开心的哈哈哈哈,其实多头空头都有道理,大家也要互相听一听。最后也希望大家赚钱走,毕竟这么大的盘子暴雷的话,人人都惨。

龙大是大股东出问题,公司现金不多,但我觉得问题不算大,至少正常经营,也没有任何诉讼。目前看上市公司修改时间,也在努力了,至少单账户五万没啥问题。之前100+的时候,也有送钱贴,当时没参与,主要是考虑到空间并不大,现在还是值得参与的。

宏图本来就是垃圾,前面市场炒作过航天航空,还给拉上去了,这玩意未来没炒作,还会继续跌,如果积极下修,维持90+还是没问题的。目前的利空就是订单少了,负资产需要戴帽。事实上,退市戴帽这个大家都知道了,但我感觉公告出来还会大跌。(因为有不少人不懂的)

闻泰最近连跌,论坛挺热闹的,抄底的人很多,溢价一直降。这个基本没怎么关注,主要是前面价格都有110,到期收益率还是负的,这至少不是垃圾价格呀。后面会关注,但估计年报出来前不会买,除非价格跌倒90以下。

三房大股东出问题,股价低,市值大,应收账款应该也有问题。按理来说后面可能会暴雷,但被黄毛救起来了,最近化工行情很好,加工费也很高,一季报应该会很好看。未来有国资进场,以及利润改善两个点,但缺点就是股价低,大股东不愿意下修,而且市值大。

赞同来自: 剑如虹 、你你的温柔 、郁闷的老湿 、KevinLe 、塔塔桔 、 、 、更多 »

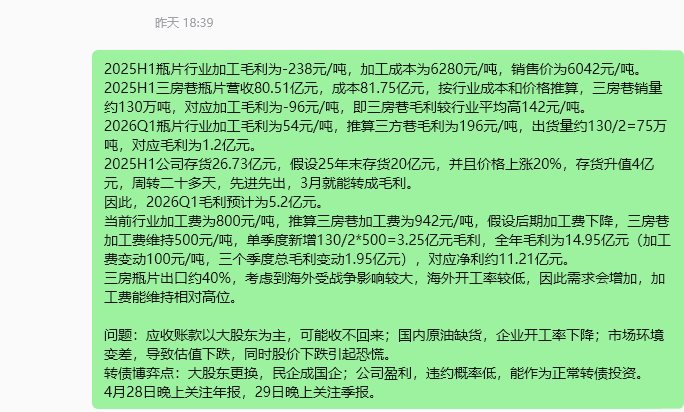

一周过去了,低价排名变成,宏图<闻泰<龙大<三房,这还是挺符合一周前的预期的,其他三个没啥好聊,但三房还是挺看好的,今天正股还涨停了,虽然没什么封单量。三房正股涨停了,其实还挺难过的,昨天还特意做了测算,打算下周做一季报的过夜仓...未来不管正股涨还是跌,但转债还是稳的,至少未来几个月利好比利空多。测算数据大家看看就好了,拍脑袋随便写的,下周年报和季报出来后再更新一下。我也怕三房起飞,三房每次清仓我都留10万底仓。今年后面准备什么都不做,就重仓来回做三房,希望带来大丰收。

赞同来自: KevinLe

不会买任何可转债。这两点也想过,A股位置高,而且一月国家队还跑路了,转债最近半年都很贵。但最近两个月还是加了转债的仓位,一个三房是打算做战争这波行情,另外龙大就是考虑保小额冲兑付。

第一A股位置太高了,第二转债太贵了。

如果股市大回调,最好的入场时间基本要一年,而现在买剩余一两年的转债,一年后都快到期了基本都不会跌多少,到时候就能换到其他交易上。如果不回调,还能吃牛尾行情。

赞同来自: 塔塔桔 、你你的温柔 、仲夜 、Lee97 、我想吃蛇羹 、 、 、 、更多 »

中等持仓三房,目前盈利10%+。一直坚持在底仓的基础上做T。在美伊冲突后感觉问题不大。而且少有的受益于油价上涨的品种,对持仓有一定对冲作用。

曾经持有闻泰,在本轮暴跌前微利止盈清仓,一度赚了5%,清仓时赚了不到1%。这家公司隐患很多,目前散户都太乐观了,都在幻想宏大叙事,准备等机构出货大跌或年报披露后再决定要不要参与。保守一点也参考跌破90的价格。

还没关注龙大和宏图,但这俩货评级太烂了,考虑我国信评本来就很松,感觉大概率要走小额刚兑,宏图大概率净资产为负被*st,等跌破90的时候再看要不要入了。

赞同来自: Lee97 、西瓜橘子圆圆 、垂钓者的马扎 、kolanta

瓶片行业加工费在一季度什么水平?三房看110没有问题,这个国资接手,或者扭亏为盈都是催化剂。有机构预测今年可以每股0.35元利润。现在已经开始置换低利息贷款了。期货近月加工费一千,三月初开始一直在六百到一千徘徊,以前都是四五百的。远月变化不多,只有五百多,就多了一百。期货交割的货相对差点。

三房去年瓶片盈亏基本持平,但加工费和成本都不止四百多,和盘面差异挺大的。

只能说如果一吨多个三百加工费,按三百万吨算,有十个亿毛利了。当然,这个不知道能持续多久,毕竟价格和加工费变化都很大。

公司常备库存应该就一个月左右,所以三月基本能把库存收益体现出来,一季度估计有不少盈利

路林 - 敬畏市场,相信价值

赞同来自: neverfailor 、缘心自在 、gxyc

2024年,垃圾债普遍跌出垃圾债的价格了,阁下抄底了么?抄底的话真是超级聪明的大智慧24年我还真没买垃圾债,因为很多优质可转债的机会更好,风险低,到期收益为正,上涨期权免费送,而且我主仓是股票,24年很多优质股票的估值是非常低的,自然就看不上垃圾债了,不过坛子里有大佬专门利用机构砍仓造成的低价,接货垃圾债的

京公网安备 11010802031449号

京公网安备 11010802031449号