Edge

Edge Chrome

Chrome Firefox

Firefox我自己理解可能是看最近一个季度的财报,看看货币资金还有多少钱?

还有其他办法吗,比如现金流这些参数有用吗?

赞同来自: 友情英雄 、okyangxiang 、rogernash 、丢失的十年 、文撕墨客 、 、 、 、 、更多 »

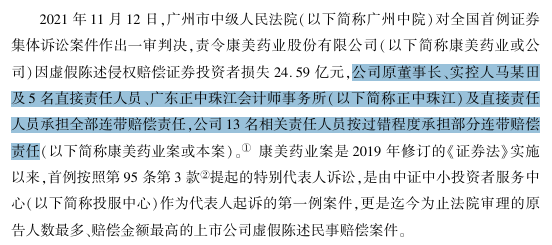

摊上康美药业这种没事,它是典型的财务造假,实控人、董监高、中介机构要承担连带责任,不怕要不回钱。康美是纯债,不是转债,但也是一回事,

怕就怕纯菜把自己经营破产的,一点招没有。

康美,华晨,龙湖,这是我最后参与的几个垃圾纯债券了,

康美是投票之后,50万以内全额兑付。华晨是通过建信信托兑付的。

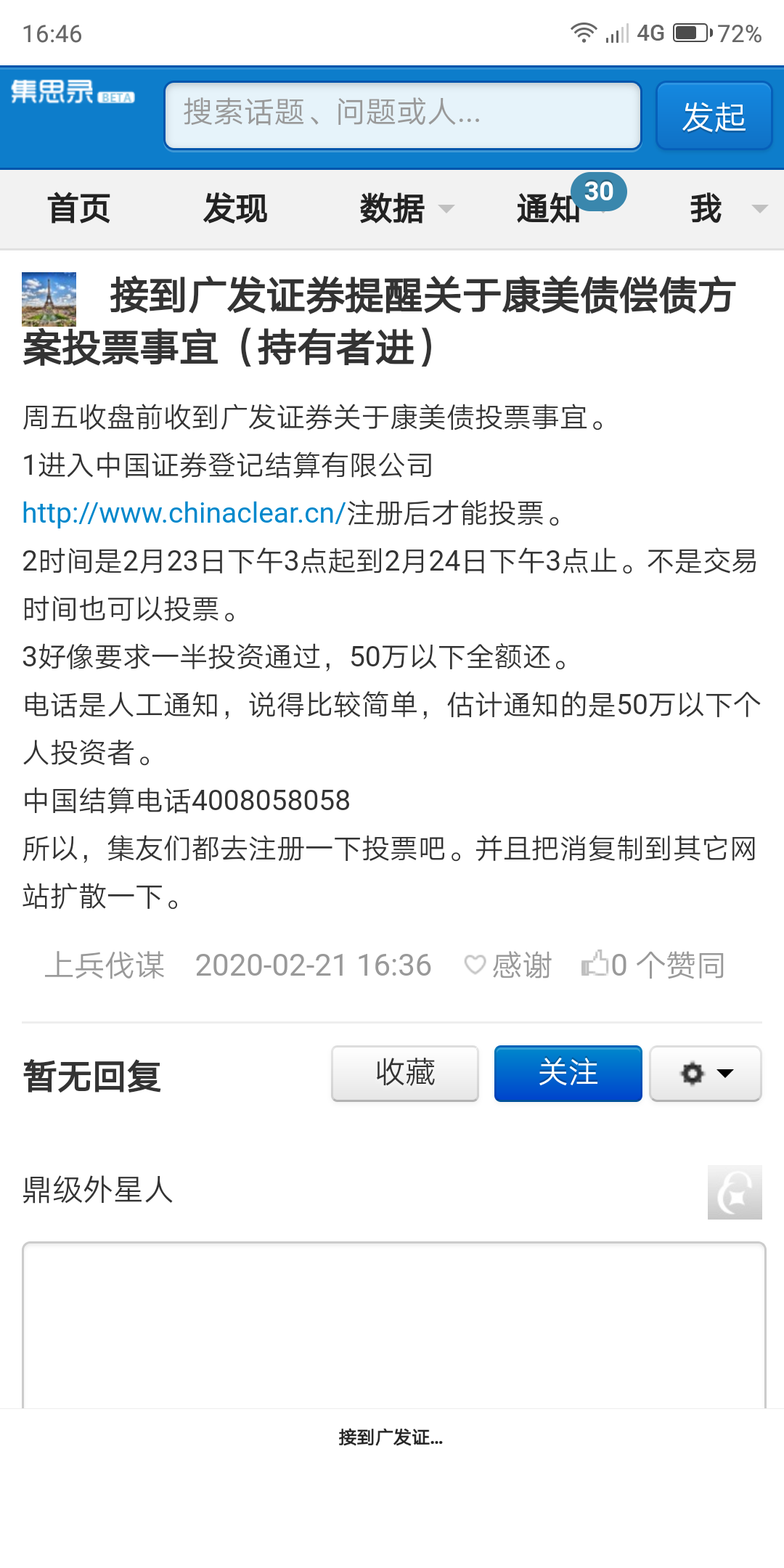

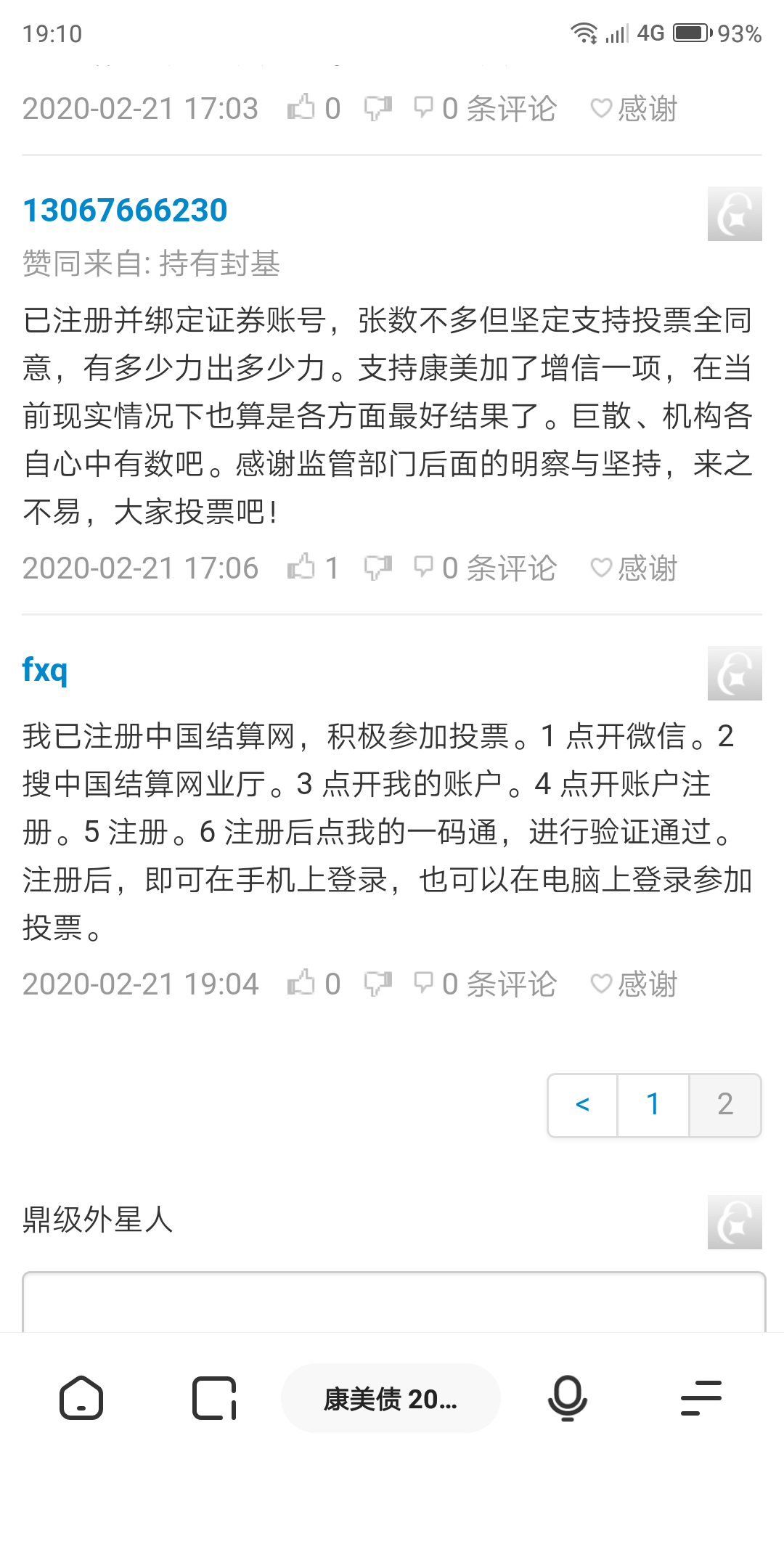

康美投票的程序我的旧手机还有当时集思录的截图。(见下面)

尽管散户都顺利上岸,还赚了很多(因为康美华晨龙湖价格跌了很多,多数散户买进的价格很低)

但将来不管是债券还是可转债都要小心,因为不管是财务作假还是经营问题,暴雷之前,散户很难察觉,

我想将来最好还是尽量分散投资,我想不出来更好的预防风险的方法了,

反正以后我不会重仓某一个转债,

分散投资,把风险控制放在首位,而不是单纯追求收益最大化。

赞同来自: gaokui16816888 、横竖撇 、H人生如梦 、耐心等机会 、rogernash 、 、 、 、 、 、 、 、更多 »

九强下修,@鼎级外星人 老师选债厉害,下午看到当时没理解,要是理解也买点不好意思,现在才看到你提的问题,

预期明天开盘什么价呢

不过,现在预测开盘价已经没有意义了。

但我可以顺便聊聊将来怎么卖的问题,(不光是针对九强,也包括其它转债)

以前我的想法是,每个转债分批卖出,比如140/150/160/170/180/190/200/210/220/230各买十分之一,

但通过实践,发现有两个问题,

一是自己以前持有的所有转债,上200元的比例并不高,所以没有必要太贪心,

二是实战中,心理素质也不太好,一般是上了150或170就很难拿得住了,

所以我最近一段时间想了一下将来的卖出策略,改进了一下,

将来的卖出办法是,把每个转债分成20份,也是分批卖出,

133/135/140/145/150/152/153/155/157/160/161/162/165/167/170/180/190/200/210/220元各卖一份。

这样大部分筹码卖在140到170这个区间,170以上留下的筹码较少,

这样既符合以前的统计规律,也解决了170以上拿不住的问题(170以上留下的筹码较少,仓位不高,实战中自然心理压力就小了)。

(我目前持有的文科,因为快到期了,所以不采用这个办法,九强离到期比较远,会试一试这个新的卖出办法)

赞同来自: okyangxiang 、ximei2000 、韭浪 、横竖撇 、xiaocongcong 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

最近一段时间在考虑,将来可转债如果出现大量低价机会,又开始摊大饼时,该怎么避开违约风险大的转债呢?

思考之后,目前我的想法是,将来投资可转债,我会避开以下转债:

一。资产负债率大于60%的民企可转债。

二。资产负债率大于80%的国企(国资控股比例超过30%,否则视同为民企)可转债。(地级或以上级别国资委控制的国企的资产负债率可以不限)

三。转债余额大于20亿的民企可转债。

四。最近一期年报亏损(包括扣非)的民企可转债。

五。最近一期季报亏损(包括扣非)的民企可转债。

六。剩余期限不到1年的民企可转债。

七。有潜在退市风险的可转债(比如正股营收或净资产可能不达标,被立案调查,等等情况)

这样筛选一遍,基本就能避开违约了。

但也并不完全保险,比如以前的康美药业,如果它当时发行的是可转债,光看财务指标,暴雷前也挺正常,也避不开。

所以,即使是看上去正常的可转债,也要分散投资,不要重仓。

就是通过“筛选”结合“分散”来预防可转债违约。

前面说了我将来如何筛选避开风险大的可转债,而对于如何“分散”,我也有了初步的想法,

就是,单一的国企可转债不要超过可转债总仓位的8%,单一民企可转债不超过4%

比如说,预备拿200多万投资可转债,那么,

将来任意一个国企可转债的持有上限就是1600张,任意一个民企可转债的持有上限是800张。

每个可转债逐步买进,如果达到预设上限后还继续下跌,就不补仓了,躺平,等着强赎或到期或轮动到其它更合适的可转债。

赞同来自: 文撕墨客

为什么你会觉得投资市场会不一样呢?无非就是因为两个原因。第一,现在真正会违约退市的品种还不多。第二,你可以有足够的时间做鸵鸟,10年8年都可以,总会能等到翻身的那一天。第二,你可以有足够的时间做鸵鸟,10年8年都可以,总会能等到翻身的那一天。

如果将来违约退市的品种越来越多,或者给你加上一个时间限制,半年或者一年,那你的这种思路就保证行不通。

就好像明知道外面在下雨,但我就是不打伞,因为我不怕淋雨不会生病,我就喜欢站在雨中淋着雨等雨过天晴

这个我真的不会这么想,“套牢了就拿着,总有翻身的一天”在我这个就是自己给自己找借口。

”我思路就保证行不通“ 我不知道你说的是我哪种思路。

我的写这段话的意思是,我不喜欢通过结果去推论原因,不喜欢通过价格去判断换不换的起钱。

而是通过原因找出可能发生的结果,比如,如果还不起钱,现在的价格是不是高估了。如果还得起钱,现在的价格是不是低估了。

我当然知道这种方法。为什么你会觉得投资市场会不一样呢?无非就是因为两个原因。第一,现在真正会违约退市的品种还不多。第二,你可以有足够的时间做鸵鸟,10年8年都可以,总会能等到翻身的那一天。

比如,看见街上的行人都打伞,就知道是下雨了,自己也要带伞了 -- 非常合理。

但是如果放在投资里,我认为完全不成立。

1.A这里有个假设,别人是对的,而且市场是有效的。

那么就是最经典的市场有效性问题了, 如果市场是有效的,那么所有因素已经反映在价格里。

那么你为什么还要去买或者卖?

2.如果像判断下雨那样的例子,你只需要看到涨的股票就买,看到跌的就卖就行了。

3.如果 用结...

如果将来违约退市的品种越来越多,或者给你加上一个时间限制,半年或者一年,那你的这种思路就保证行不通。

就好像明知道外面在下雨,但我就是不打伞,因为我不怕淋雨不会生病,我就喜欢站在雨中淋着雨等雨过天晴

你不知道分析问题有一种方法叫表象归纳法。当你无法直接知道真正原因的时候,就可以通过表象来做出间接判断。我当然知道这种方法。

比如,看见街上的行人都打伞,就知道是下雨了,自己也要带伞了。看见外面的人都穿很厚衣服,就知道天冷了,自己出门就要加衣,难道还要拿个温度计出去看看是多少度才加衣吗

中医也是一种表象归纳法,因为没有仪器可以看到人体内部发生什么事,有什么细菌病毒作怪,只能通过感官症状来间接判断,做出治疗。

当然,表象...

比如,看见街上的行人都打伞,就知道是下雨了,自己也要带伞了 -- 非常合理。

但是如果放在投资里,我认为完全不成立。

1.A这里有个假设,别人是对的,而且市场是有效的。

那么就是最经典的市场有效性问题了, 如果市场是有效的,那么所有因素已经反映在价格里。

那么你为什么还要去买或者卖?

2.如果像判断下雨那样的例子,你只需要看到涨的股票就买,看到跌的就卖就行了。

3.如果 用结果去判断原因, i.e. 跟着价格去判断原因,你本质是在猜测别人是不是猜对了,而不是猜测你说的原因是否成立。

赞同来自: sdu2011 、文撕墨客 、海浪9999 、luckzpz 、萧木飘落 、更多 »

可转债价格大幅下跌 -> 就是可能违约.你不知道分析问题有一种方法叫表象归纳法。当你无法直接知道真正原因的时候,就可以通过表象来做出间接判断。

“因为除此以外,目前可转债价格没有大幅下跌的理由”。

这个论证方式挺无敌的。。

转债下跌是结果,不是原因。

然后,你先假设一个原因,然后用结果去推断原因,这不是反了?

不过的确,小散户没啥可能提前预判。

毕竟,只能知道最基本的所有人都知道的东西。

只能说,这些参数重要,但是远远不够。

比如,看见街上的行人都打伞,就知道是下雨了,自己也要带伞了。看见外面的人都穿很厚衣服,就知道天冷了,自己出门就要加衣,难道还要拿个温度计出去看看是多少度才加衣吗

中医也是一种表象归纳法,因为没有仪器可以看到人体内部发生什么事,有什么细菌病毒作怪,只能通过感官症状来间接判断,做出治疗。

当然,表象归纳法由于没有直接触碰到事物的本质,所以难免会隔山打牛、指鹿为马、刻舟求剑、张冠李戴,但在一个充分有效的环境,他还是经常能发挥概率作用的

路林 - 敬畏市场,相信价值

赞同来自: pldso 、okyangxiang 、枫林随手记

京公网安备 11010802031449号

京公网安备 11010802031449号