Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: happysam2018 、文撕墨客

你们都不看公告的吗?你说的是对的,不知道以后客流量多了还能不能加了

大兴分成只是一方面原因,另外看看新签的免税协议,分成大幅度降低了,这意味着机场免税这个地主对免税经营商议价权大幅度下降,公司的经营杠杆大幅降低了。将来即使国际客流和客单价回到19年巅峰时期,营收和净利润也回不去了。

而且国际客流北京一直没恢复

赞同来自: YmoKing 、塔塔桔 、happysam2018 、zf8149 、Kluer更多 »

首都机场90年代就投资了100亿

2004年又投资了300亿

现在股票市值只有80亿不到。。。。。。。。。。。。。。。。。。。。

建一个首都机场要多少钱(口径清晰版)

1. 历史实际投资(北京首都机场)

一期(T1/T2 + 两条跑道):1990 年代建成,总投资约 90–100 亿元人民币

三期扩建(T3 + 第三条跑道):2004–2007 年建成,总投资 270 亿元人民币(官方概算)

累计历史总投资:约 360–370 亿元人民币(不含后续改造)

- 按 2026 年价格 “新建 / 重置” 一个同等规模首都机场(3 航站楼 + 3 跑道 + 配套)

核心设施(不含土地、外部交通):600–700 亿元人民币

全口径(含土地、拆迁、空铁联运、智能化):800–1000 亿元人民币 - 对比:北京大兴机场(新建)

总投资:约 800 亿元人民币

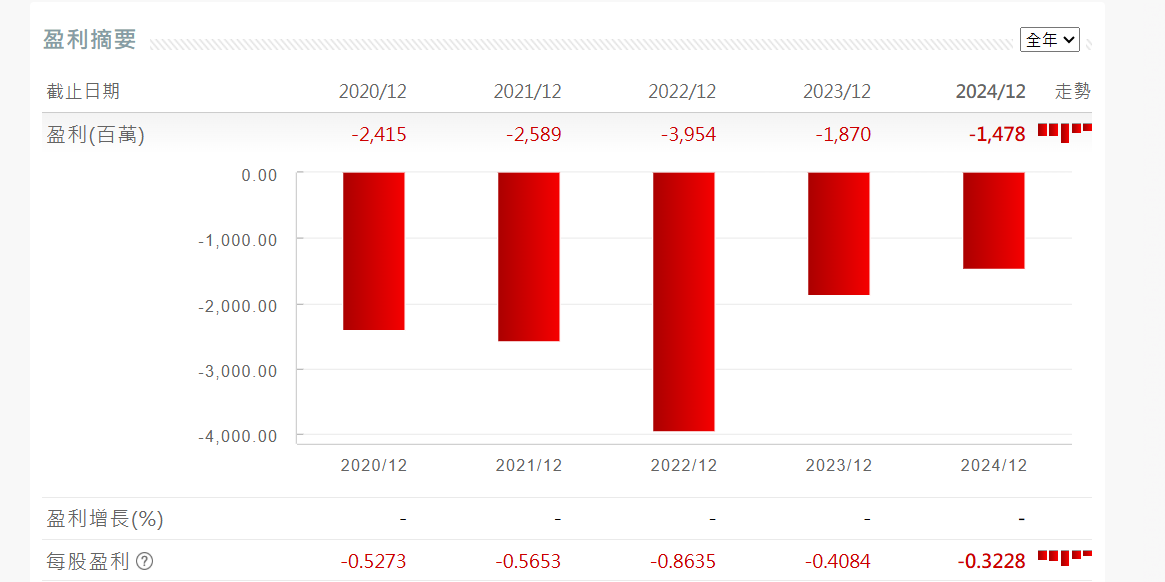

2025年亏损收窄到7亿左右,但想盈利还得等国际客流恢复到疫情前的60%-70%,目前看2026年可能是个拐点

赵甲

- 逐鹿者不顾兔,决千金之货者不争铢两之价。

- 逐鹿者不顾兔,决千金之货者不争铢两之价。

赞同来自: newbison 、小猫50128015 、好奇心135 、拉格纳罗斯 、KevinLe 、 、 、 、 、 、更多 »

说一个例子吧,

长江是重要的运输砂石料水运通道,10年前私人可以建码头(其实就是一条输送皮带线),从私人码头往长江货船上装砂石料价格大概是1块钱一吨。一个人就可以操作,这人又是老板又是员工,24小时不停歇,一天就有1万块钱的收入。就这样一年还可以赚上百万。

长江上同样存在正规的码头企业,这一个码头也运输沙石料,光运输一吨的成本大概就在在7.5元,原因就是很正规,一个码头配备两个班,上1休1,一个班三个人,一个在下面,一个在岸上,还有一个巡逻,那这个码头光干活的员工起码就有6个了。成本得多高?

公共企业旱涝保收,想大幅的盈利就得降人工,就得降福利,估计没人会这么干。

长传一击

- 长传一击

赞同来自: 塔塔桔 、小猫50128015 、pppppp

我原本以为首都机场年客流量达到7000万,就可以盈亏平衡的,现在看来恐怕得等到7500万了,也就是明年。

赞同来自: lwhsq88 、小猫50128015 、丢失的十年 、luyisa 、大唐无双 、 、 、 、 、 、 、 、 、 、更多 »

昆仑能源,华润燃气,中国燃气怎么就不挣钱呢?不打仗跌,打仗跌,仗打不下去了还是跌。燃气,尤其是居民端供气价格是低于成本价的,居民供气基本都是亏钱的,只有商业和工业用气是盈利的,但是利润也不高。过去他们盈利最大的来源是房地产,新房需要接驳燃气,接入一户大概可以赚个几千块钱,之前华润燃气这块的利润每年就有十几二十几亿,现在这块基本没有了。2022年俄乌战争以来,国际天然气价格起飞了,燃气公司利润大幅度下跌,因为居民天然气涨价是要听证的,绝大部分城市都无法涨价。25年天然气价格应该下来了一些,理论上燃气公司的利润会有改善的。26年伊朗又打起来了,这下还怎么好得了

赞同来自: 满东 、KevinLe 、lsj83hao 、Trading212

而机场

旧机场建了 客流爆满 又得建新机场

有的甚至是废掉旧机场另建一个大的

你看客流大也不好 小也不好

赞同来自: 邹大仙女 、newbison 、满东 、gxyc 、stylexf 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

但奇怪的是,那些价投大V,从来不会说自己买了这种股票,他们买到的一定都是腾讯、茅台、比亚迪,他们做的价投一定都是完美的,好像只有不会玩价投的人才会买到这种股票,但他们又说不清为啥他们不会买这种股票,他们是怎么判断的

赞同来自: newbison 、丢失的十年 、天下武功 、流沙少帅 、gztom 、 、 、 、 、 、更多 »

大兴机场目前仍处于亏损状态,且亏损规模较大,尚未实现盈利。

一、核心结论(截至 2026 年 3 月)

盈利状态:持续亏损,2025 年仍为大额亏损。

客流规模:2025 年旅客吞吐量5361.84 万人次,创历史新高,但远未达到盈亏平衡点。

亏损性质:重资产 + 低产能利用率导致的结构性亏损,非短期经营问题。

二、为什么大兴机场还在亏损(核心原因)

1. 投资规模巨大,固定成本极高(根本原因)

总投资超 4000 亿元,是全球投资最大的机场之一。

年折旧 + 财务费用超百亿元,属于天文数字级刚性成本。

盈亏平衡点极高:行业测算需年旅客量 7000 万–8000 万才能覆盖成本,当前仅约5300 万,缺口巨大。

2. 产能利用率不足,收入与成本严重错配

2025 年客流虽达5362 万,但仅为设计容量(远期 1 亿)的50%+。

跑道、航站楼、人工、安保等固定成本无法随客流下降,单位成本极高。

3. 高毛利业务(国际线 + 免税)尚未恢复

2025 年国际旅客仅589 万,占比约11%,远低于成熟枢纽水平。

国际线与免税是机场最高毛利来源,当前贡献极低,收入结构偏 “低毛利国内线”。

4. 运营时间短,仍在培育期

2019 年 9 月才投运,至今仅6 年多,处于客流培育 + 成本回收初期。

新机场招商、商业成熟、航线网络完善均需时间,非航收入尚未释放潜力。

京公网安备 11010802031449号

京公网安备 11010802031449号