Edge

Edge Chrome

Chrome Firefox

Firefox

往钱冲主要靠微盘股和低波动低量比。

拖后腿主要靠低波红利和消费红利。

银行股策略8月份完结撒花。

可转债策略主要用是双低优化。

整年的组合都是奔着平滑曲线降低回撤的保守风格去的。即怕牛市的终结,又怕微盘的腰斩,还怕踏空了,可见个人是没有什么眼光和魄力的,所以回撤低收益也低,然后疯狂借钱加杠杆,本金收益倒是比券商曲线高几倍。

唯一能吹的牛逼就是今年只有12个月是红的。

说失误,今年还真找不出有啥失误,356天过去了,回头一看,一切做得都很好,大腿白白嫩嫩从来没拍过,或许有人觉得石佛一般不动声色知行合一很厉害。我要说这是入门功啊,问题是如果策略不行,你就真变成石佛也是没卵用啊,我就是策略开发有些跟不上了。

magelfly

- 股票、基金、期权、期指全都做

- 股票、基金、期权、期指全都做

跟随大佬抄作业确实回测不理想。

全A价值策略:基于高股息率,低PB和低换手率三个因子等权重做排名回测

低波动低量比:低波动<2作为筛选,低量比作为排名

两个回测结果好像都不太理想,不知道是不是具体参数没搞对?

magelfly

- 股票、基金、期权、期指全都做

低量比:30日平均成交量/150平均成交量之比。

换仓频率:月频。

先筛选低波动的股票池,

然后低量比进行由小到大排序?我回测结果不怎么理想。

赞同来自: franckC 、jackymin001

谢谢楼主分享,能理解pb和股息率,但是这个换手率低的不是代表资金关注少,不活跃吗?是不是在没人关注的时候相对来说隐含期权估值最低?低换手这个逻辑在小市值里是可以理解,在银行里盘子大小差别很大,怎么确定操作换股节点?低换手和低量比不同,有些股一直都是低换手的,即使爆量了相对别的股来说也是低换手的,所以这里面只能解释大多数股在大股东和机构手里锁仓不动。

低换手的超额也不是一直有效的,只在2019年以后开始有效,终结于2025年8月,这里面难免有投资风格暴露甚至拟合。所以量化也没法只认死理,那些能够理解的很硬的逻辑还是很少的,只能一直跟踪分析及时发觉市场风格的变化了。

赞同来自: jackymin001

我也测了,低波动低量比,参数调整或扩展到更早,收益率出现巨大变化,不知道是不是现在选的回测时间区间和调仓周期等是不是有偶然性太早的话确实表现不稳定,市场风险偏好会变,没有太大的参考意义。我是用10只股票的月换手,无论哪一天开始差别都不是很大,自己断断续续建仓清仓观察半年,收益也比较平稳。

赞同来自: 朝阳南街

跟随大佬抄作业全A价值策略:基于高股息率,低PB和低换手率三个因子等权重做排名回测低波动低量比:低波动<2作为筛选,低量比作为排名两个回测结果好像都不太理想,不知道是不是具体参数没搞对?我也测了,低波动低量比,参数调整或扩展到更早,收益率出现巨大变化,不知道是不是现在选的回测时间区间和调仓周期等是不是有偶然性

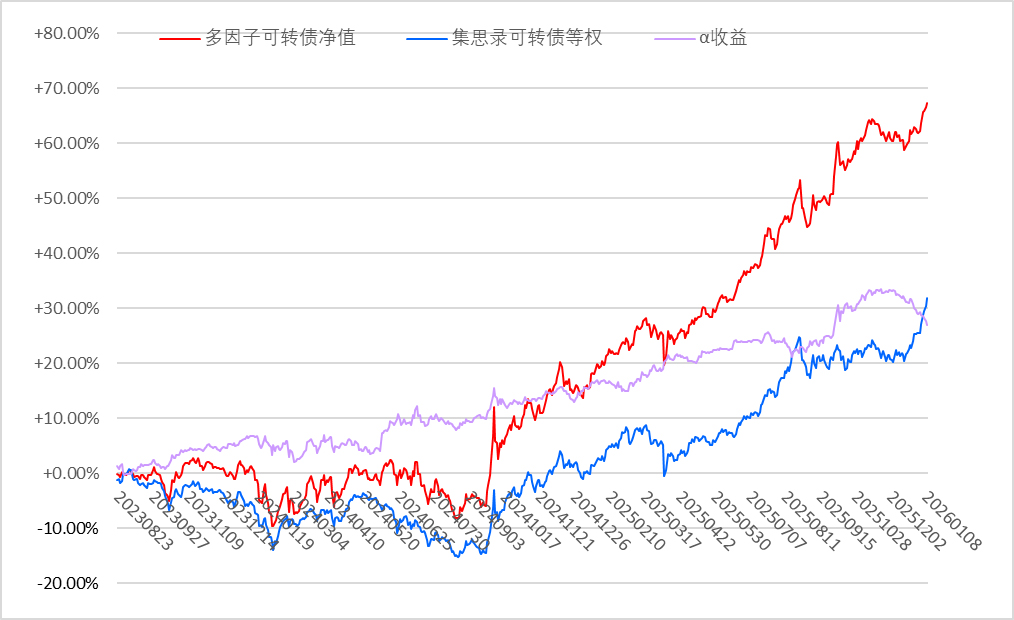

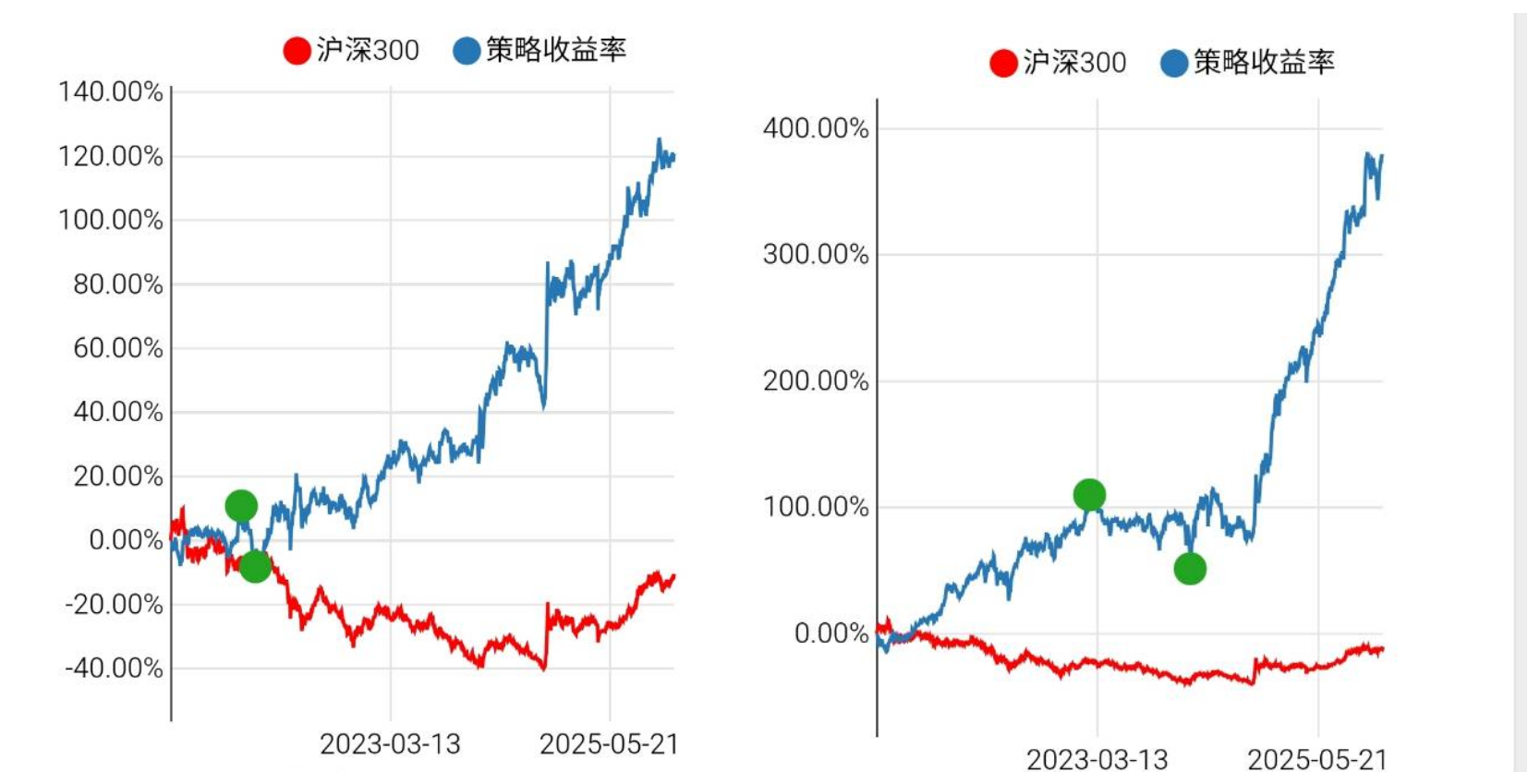

决定正式清仓可转债。运行两年多的可转债策略,总获利67%,年化收益25.57%,夏普1.52。我不太懂可转债,一直都用相当保守的优化过的双低策略,现在策略可以选到的可转债都已经135元以上了,而且只能勉强持有5只,已经一个月没有轮换过仓位了,对我来说已经和股票没有区别,而且还没有股票涨得多,也跑不赢可转债指数。鸡肋了,终于下了决心清仓,成为继银行股策略以外的第二个成功上岸的策略。附上银行股策略净...太强了,就是策略喂饭到嘴边了,还是没学会

赞同来自: simpisbest 、franckC 、oyquan 、幸运xy 、CSB2023 、 、 、 、 、 、 、 、更多 »

决定正式清仓可转债。运行两年多的可转债策略,总获利67%,年化收益25.57%,夏普1.52。

我不太懂可转债,一直都用相当保守的优化过的双低策略,现在策略可以选到的可转债都已经135元以上了,而且只能勉强持有5只,已经一个月没有轮换过仓位了,对我来说已经和股票没有区别,而且还没有股票涨得多,也跑不赢可转债指数。鸡肋了,终于下了决心清仓,成为继银行股策略以外的第二个成功上岸的策略。

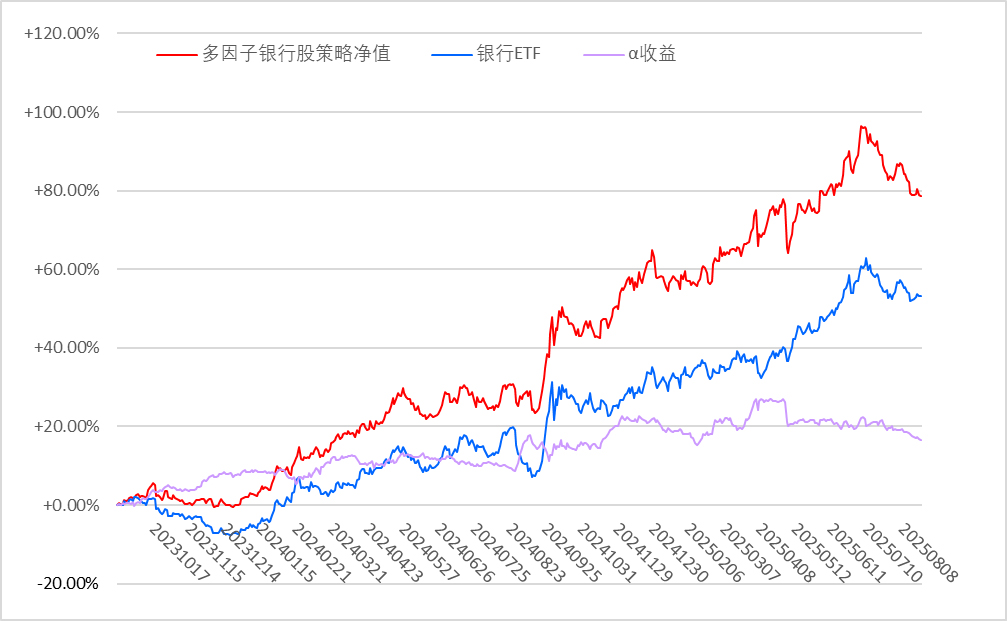

附上银行股策略净值图供欣赏。运行1年11个月,总获利78%,年化收益36.45%,夏普2.04。

清仓出来的钱肯定要找新的去处,自从去年8月13日突破3674点的瞬间,市场就出现了反相变化,微盘股开始跑不赢指数了,而目前最牛的策略就是曾经在熊市里死透了的策略——追高,简单的模型就是沪深300成分股+中证500成分股+大涨幅+高换手。稍微有点量化经验的人都知道这个策略在过去的几年熊市里可以亏90%,但它现在就是这么牛,就问大家服不服。我是服了,但我是一个连可转债低溢价策略都不敢搞得人哪会随便去搞这样的策略?还得再深入研究研究再说。

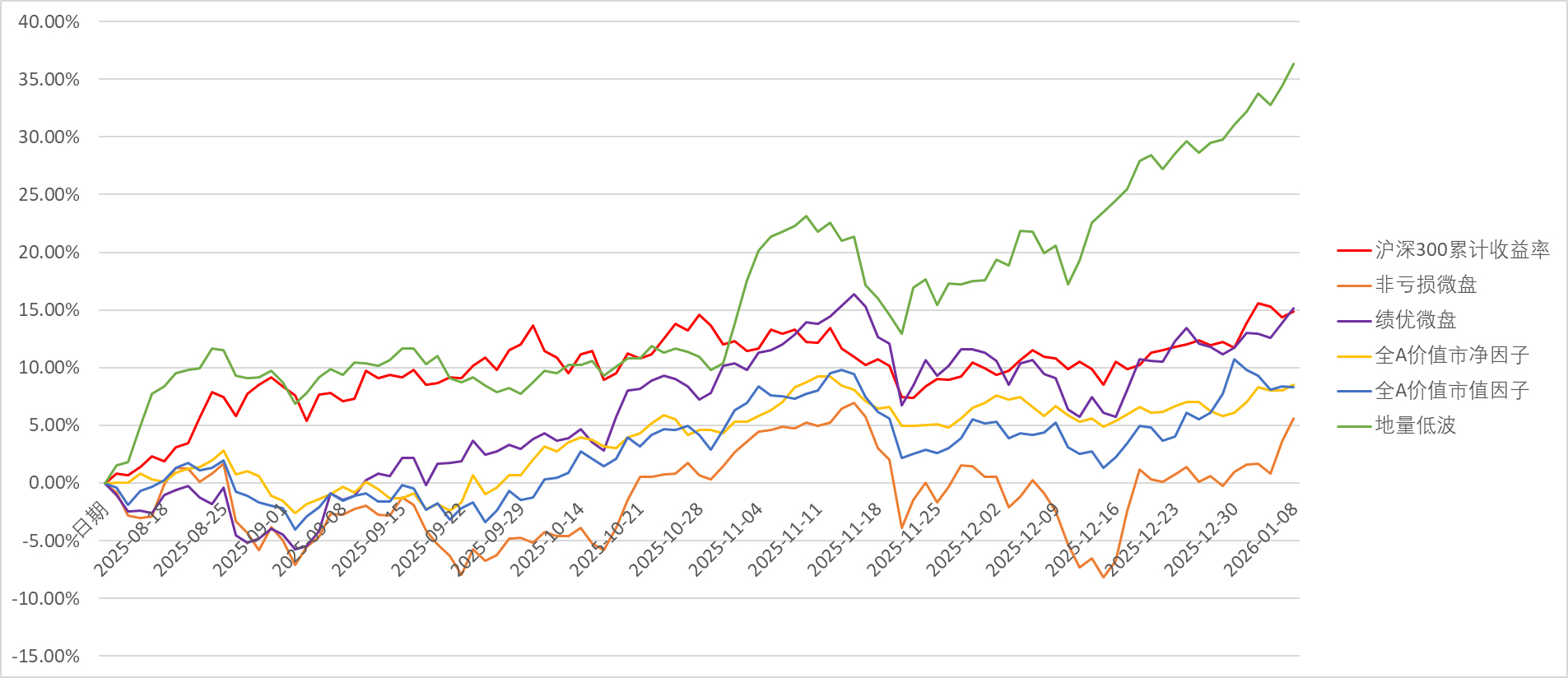

红利现在也不行了,不是不行,红利还是很稳的,说不行是相对于牛市其他股而言的,红利理论上的每年15%收益确实是跑不过指数。微盘最近表现确实也不行,也太拥挤了,一堆量化基金在里面真是搞个毛线。幸好我找到了代替微盘的策略:地量低波,打算重点搞这个,重新分配下权重,降低红利和微盘的权重。

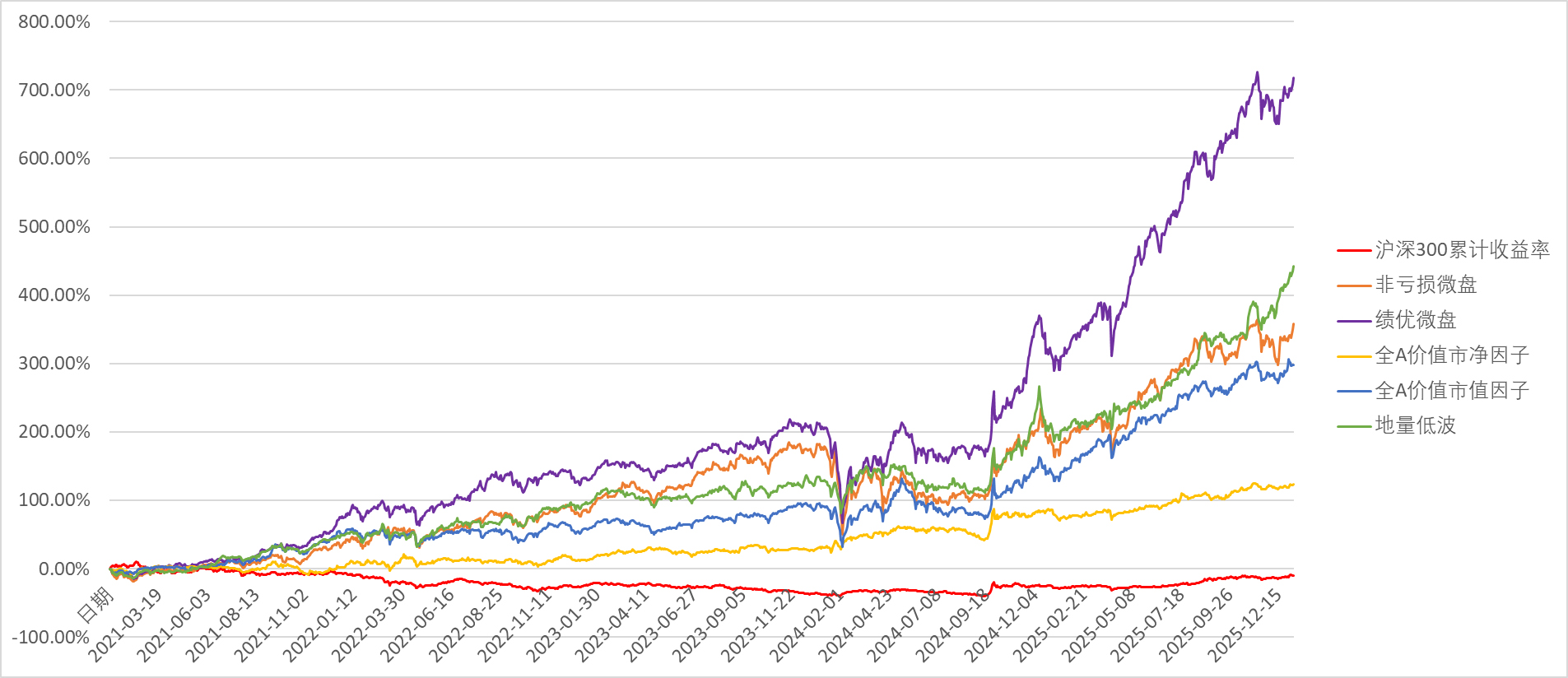

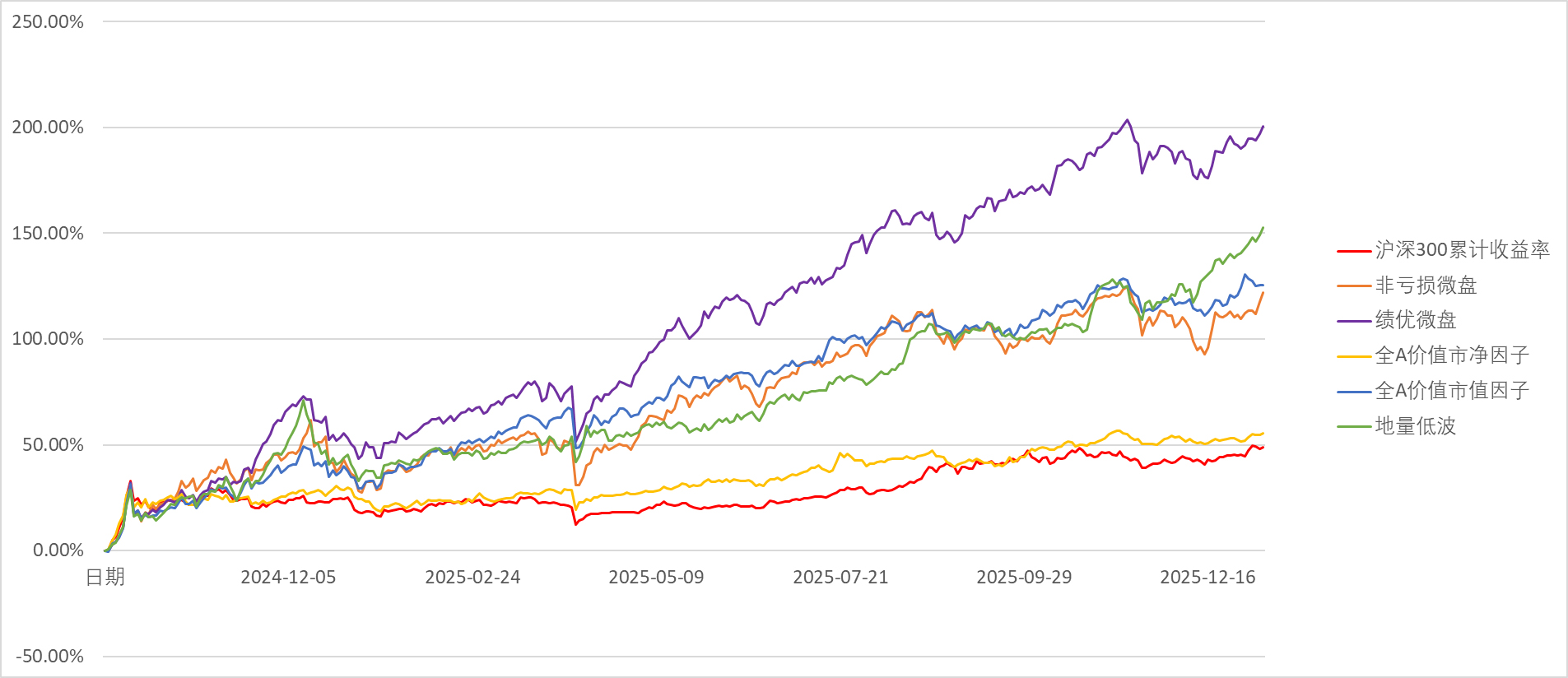

目前长期处于正收益的稳定策略如下图所示。

我的绩优微盘仍然一马当先,全A价值(红利因子)虽然收益低,但强在抹平波动,股灾时真是一点波动都没有。地量低波兼具微盘的进攻,又有很低的回撤,很难得,如图:

下面是自前年9月见底以来各个策略的表现:

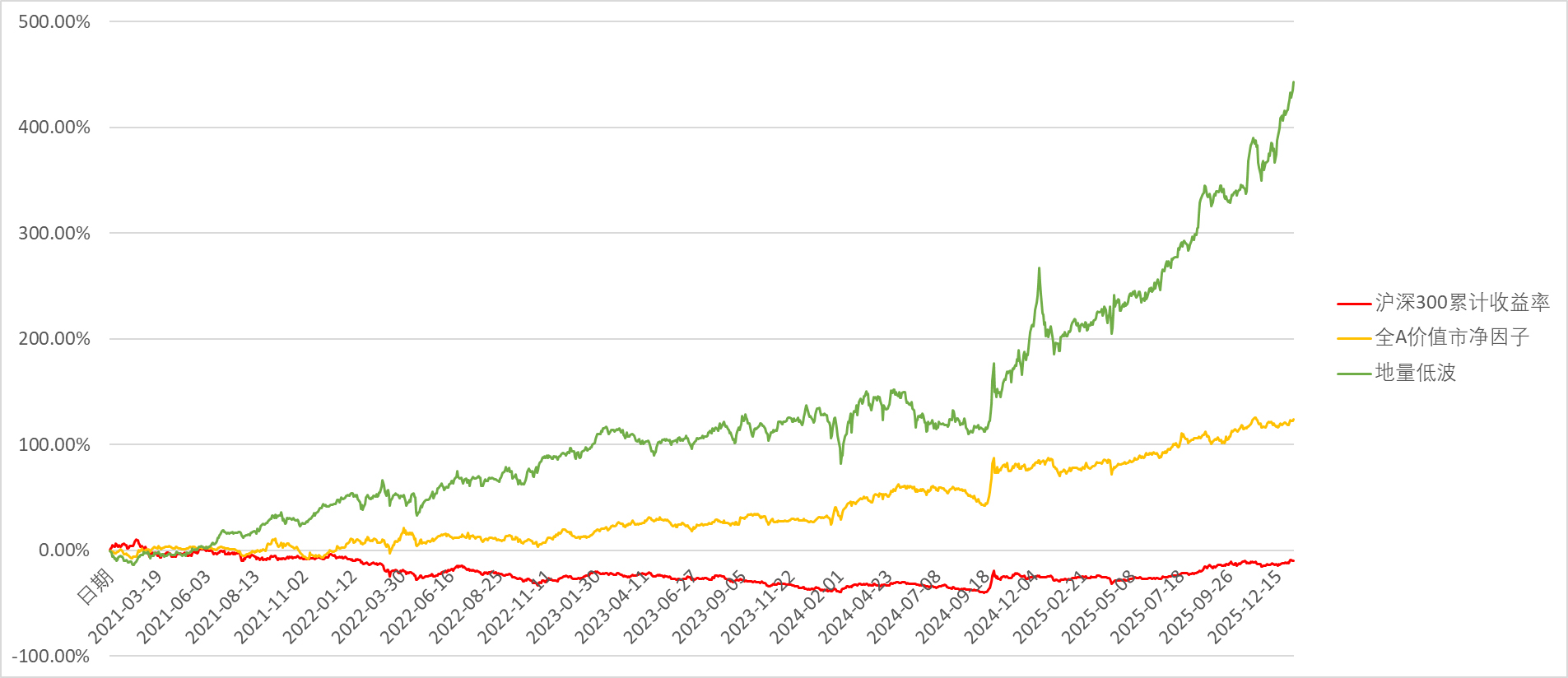

再看一下去年8月13日大盘突破瞬间后的变化,我说的反相就是曾经行的,从此就不行了;曾经不行的,从此就行了。曾经行从此还行的,只剩地量低波,可能因为它真的不如微盘那么有名,几乎从没人提起。

赞同来自: oyquan

跟随大佬抄作业全A价值策略:基于高股息率,低PB和低换手率三个因子等权重做排名回测低波动低量比:低波动<2作为筛选,低量比作为排名两个回测结果好像都不太理想,不知道是不是具体参数没搞对?我基本不调参,都是20、60之类的参数,避免拟合。你很有可能是策略没理解对。我的两个回测是这样的:

赞同来自: Ake90 、何哲欢888 、邹大仙女 、tengjiao7 、大宝天天yong 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

先回答个问题,年初杠杆2倍多,现在1.3倍,越来越安全了。

一、微盘股策略今年净值增长69.2%

我是在非亏损微盘股中加了一个大于等于2%股息率的过滤,这个策略表现一直都非常好,而且还带有那么一丁点防御。

从高点经过了4个月的下跌,微盘股目前的平均市值比2024年9月上涨了70%左右,如果微盘股整体再跌35%就会跌回2700点。很多朋友被2024年2月那一次吓到了,害怕吃着火锅唱着歌突然就被腰斩了,想想,微盘股腰斩的话一半股票都会跌回2700点,看看现在4000点大盘的点位是不是很讽刺?安不安全大家自己算算。

微盘股最大的问题依然是过于拥挤,直接冠名微盘的私募量化有一大堆,挂羊头卖狗肉专心搞微盘的公募也有一大堆,作为量化重灾区游资不来机构不碰同涨同跌,万一哪天大盘有点风吹草动大伙一齐踩刹车,不连环追尾个百八十辆我是不信的,危不危险大伙自己琢磨。

为什么最近4个月微盘市值总体震荡走熊了?就是因为所有人都有这个顾虑,都在防御性型减速,所以以前的什么12月1月4月的日历效应未必就有效了,微盘处在一种可以让你活也可以让你死的叠加态,可以搞,又不能全搞。

二、可转债策略今年净值增长39.8%

可转债我不大懂,就随便说说。我不敢去搞低溢价,我认为低溢价策略有效需要的市场条件是总体溢价率回归>正股回归,在过去的几年里正股回归的概率和幅度都相当的大,所以那几年低溢价策略波动大非常不稳定,相对来说双低稳定得多。今年和尚老师的双低策略统计年收益只有10%,我的双低是有点不同,为了避免无效轮动,我用小于25%的溢价率来过滤,而轮动完全用价格来轮动。效果好不少。

现在的可转债已经涨到2018年以后没有历史可参考的幅度了,我的选债策略一再放宽参数,现在也只能勉强持有5只,仓位也被迫减半,明年还搞不搞可转债,那是边走边看了。

三、银行股策略在8月25日结束运行,今年收益率9.8%

银行股策略2025年收益是9.8%,总共运行1年11个半月,总盈利78.53%。

当时结束该策略的理由是:

1、银行股息率下降,整体业绩有下降风险;

2、风格风险大幅增加,贝塔空间不足,性价比降低;

3、2025年超额持续下跌,无法捕捉逻辑因子,市场进入无效状态。

尤其是第三点,农业银行拉到8倍PE的时候,满地趴着的都是4倍PE的银行股,无论怎么建立基本面模型都无法选到农业银行,这种混乱控盘的状态迫使我不得不退出。今年从一开始银行股就玩得很憋屈,不玩了。

四、全A价值策略在6月23日开始运行,半年收益率11.7%

银行股策略早就觉得迟早会完蛋,于是用全A价值策略来填补这个空。这个策略早就开发出来了,2024年用了半年,但后来一直没用是因为杠杆太高了,有其他的好策略就不可能分资金来跑这个。

该策略由股息率、PB、换手率几个因子复合而成,排除掉银行股后从全A里面选股,与红利低波类似,长期来看表现很稳定,可以很好地搭配微盘股平滑风格风险。运行了半年收益11.7%,而同期沪深300的涨幅是16.9%,我不是很满意。但是下半年红利股是什么情况,市场总体是什么情况大家是都知道的,不能说短期跑不赢邪恶抱团指数就认为是策略不行,我觉得这个策略可以长期运行下去。

另外该策略轮动是在股票池里用单因子轮动,可以随着市场风格的变化而替换轮动因子,比如市场风险小的时候用市值,而市场风险大的时候就用PB。

五、消费红利策略净值增长8.6%

消费红利策略是去年12月中旬建立的,至今姑且算正好一年。净值上涨8.6%,同期对标消费红利指数的涨幅为-3.79%。

去年我仔细研究了消费红利指数的成分股、估值、增长率与ROE曲线,觉得低估值高ROE的消费红利指数是个不错的机会,自己从消费红利50只成分股中用基本面选股模型选择持有3只,并用某些因子尝试轮动套利做出阿尔法差价。一年过去了,超额算是有,但消费红利指数的走势确实有点愁火。这个策略与全A价值策略、银行股策略成了今年拖后腿的三大策略。

消费红利指数中有很多的白酒股,我做了部分剔除,我认为未来消费红利依然存在机会,较低的估值与20%的高ROE能不能复制银行股前两年的光辉,我是抱有很大期望的。

六、低波动低量比

新开发的杀手锏策略,选出来的股都是歪瓜裂枣,但它可能有着不亚于微盘股策略的恐怖表现和潜力。

低波动:三年以来最高价与最低价比值小于2,灵感来源于凌波YY的低波动。

低量比:30日平均成交量/150平均成交量之比。

换仓频率:月频。

目前实盘时间比较短,表现一路向北稳定跑赢沪深300。

其他

9月份以后市场风格突变,为此我花力气研究了科技股的选股模型,没有发现哪种模型在中长期是可以有稳定的表现的,建立的模型都没有信心用于实盘,所有的因子对当前市场的解释力都很差。与5年前不一样,现在是使用机器学习进行因子挖掘的时代,风格轮动可能更快更频繁,要想不被人牵着鼻子走,只能把策略更扎实地往基本面靠拢,往估值靠拢了,逻辑要更硬才是。

京公网安备 11010802031449号

京公网安备 11010802031449号