Edge

Edge Chrome

Chrome Firefox

Firefox想择机买一手茅台

就是估值可以勉强接受了,前景什么的我也搞不明白,配置一点试试

今天看管财主说身边中年人喝酒的也变少了,就又觉得下不去手了。。。

为什么买一手茅台那么难

路林 - 敬畏市场,相信价值

赞同来自: seancai110 、肉筋卷饼 、happysam2018 、菠菜咋样

所以,为什么一定要买茅台?为何会有执念?在股市里执念是非常危险的!

呵呵,我只是随意脑洞一下,大家不要在意

赞同来自: happysam2018 、gaokui16816888 、sybil03 、vulcanu 、虾虾皮 、 、 、更多 »

买茅台的理由很多,动不动都是十年怎样怎样,这和拿银行的老登一样,动不动就是持股收息,不怕天不怕地。

作为一个资深饮酒者,现在以啤酒(夏)+黄酒(冬)为主,当然白酒爱好者也很多,但我的感受,这一年来白酒基本不喝了,平时就喝喝啤酒、黄酒,尿酸从560降到410,谷丙转氨酶十几年超标今年也降到合理范围了。

当然这些不是看衰白酒的理由,强调的是预期,对,炒股就是炒预期,一旦预期改变长江电力也会跌的妈都不认识。

就拿今年的反内卷行情,你能说钢铁股就比茅台好么?肯定不是,但钢铁股就是涨了。

所以,买茅台我认为还是要等等。

赞同来自: seancai110 、难有梦 、happysam2018 、gaokui16816888 、sybil03 、 、更多 »

更重要的是,商务需求减少。随着社会的进步,茅台作为送礼硬通货的需求是下降的,而自饮需求的占比是多少,市场并没有一个共识。

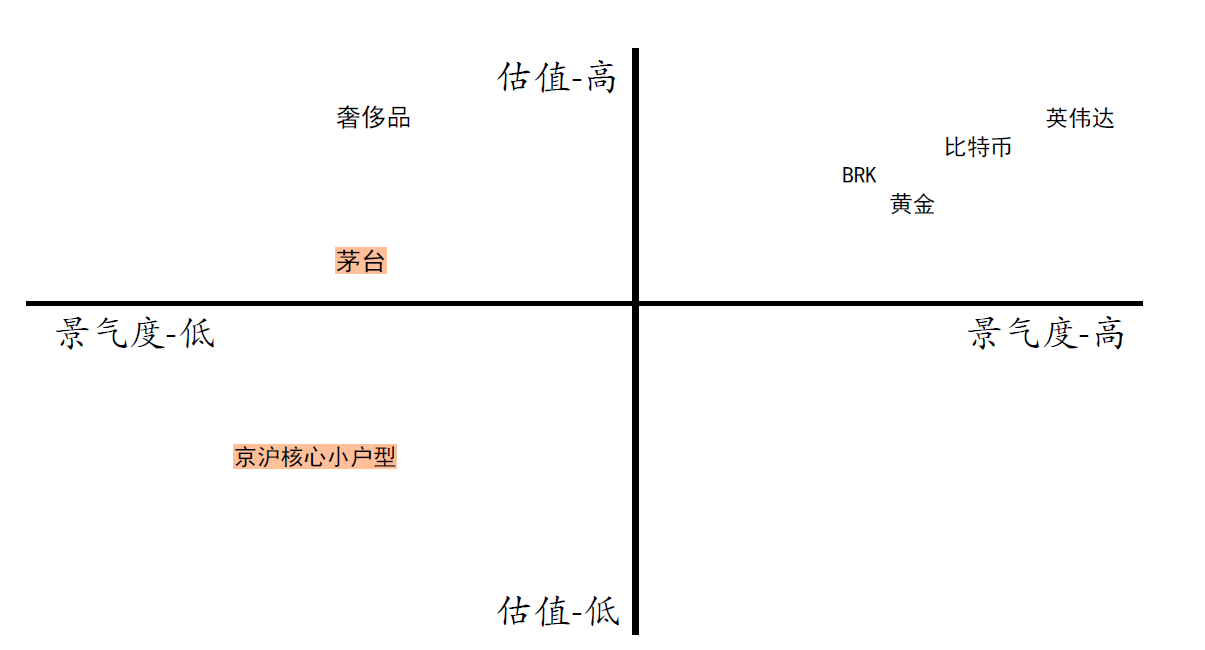

拍脑袋讲一个估值逻辑,十年前,茅台商务和自饮的比例是5:5,现在是3:7,十年后是1:9。假设未来十年自饮需求不变,则销量下降23%,通过提价对抗了通胀,反映未来的实际市盈率是26倍,利润75%分红,对应2.9%的股息率

长期的有利因素如下,反之亦然:

1.消费能力的提高,市占率提高大于白酒市场的萎缩,自饮需求高于预期

2. 商务需求减少低于预期

3. 提价跑赢通胀

赞同来自: happysam2018 、ahelloa 、lululululewis 、塔塔桔 、西瓜橘子圆圆 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

flushz - 新手,非价投

赞同来自: 九零后老人 、heaven32006 、kkio 、happysam2018 、菠菜咋样 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

随便写两个数据,2008年按照营收计,茅台在白酒行业的市场占有率是5%,2024年这个数据是25%,今年白酒行业比较差,到年底再回看,你会发现茅台的市占率依然非常坚挺。10多年前塑化剂那会,茅子就已经甩五娘和老窖一个身位,现在这个优势更大了。一个比较败人品的说法,拿着望远镜都找不到对手。

市场占有率这个数据其实能说明很多问题,而支撑数据背后的一系列逻辑,应该就是帅妞在找的答案。

赞同来自: happysam2018 、thonychenyn

茅台护城河很好,但是总体上感觉白酒这个行业目前进入了增长瓶颈;虽然不能用房产之万科类比,但行业的衰落或内卷会对企业有影响且可能影响消费者心智。你持仓有什么,推荐两个看看

如果不考虑增长,只看股息回报和抗通胀,当下矛台似乎也不是最优选。当然对消费股概念有执念除外。

所以,从增长和当下持有机会成本两个角度,茅台似乎依然放在观察仓比较合适。

mrlee618 - 80后街拍

赞同来自: happysam2018 、dingpenglei 、skyblue777 、锐意进取1 、趋势交易者 、更多 »

倒退十多年,白酒就被叫流氓行业,都是经销商,为何能把渠道打进高级饭店,连锁,因为给的返点多或者采取非常手段,现在渠道稍微改革,厂家通过电商或者app可以直接面对消费者,但仍然少不了经销商,如果经销商大批死亡退出,那绝对是大的利空,毕竟白酒业绩蓄水池就是靠经销商。实体来说,经销商维持现有客户规模的肯定死不了,就是没增量了。厂商变革或地方zf政策是少不了的(白酒消费税20%大头留在地方)

今年涨的好的不是白酒反而是黄酒,其实业绩也没好到哪里,只是产品改良+电商营销,最多算一个投机,就跟酒鬼舍得为何近日上涨和业绩背离一个道理,跌多板块突然有利好就拉升下。还得找小市值。

赞同来自: happysam2018 、九月森林

另外,茅台的产量每年都在上升,没有天花板吗?茅台的价格时不时涨一点,没有天花板吗?白酒真的越陈越香?没有保质期吗?

从股息率来说,茅台并不诱人。股息率比它高,且长年稳定分红的票,股市里也不少。

综合以上的分析,茅台处于这个价位,还是有它的道理的。

赞同来自: 米兰的大铁匠 、九零后老人 、长期价值投机手 、sunhongs 、xgjxgq 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

觉得便宜了,无论是估值到位,还是理解到位了,觉得是真便宜了,你再买,赚自己该赚的钱。

千万不要因为某个博主推荐某个股,你就去买;千万别去买自己觉得看起来好像有点便宜的股,要去买自己觉得真便宜的股。

还在犹豫,就证明不适合这股。不买茅台,又不耽误赚钱。管我财不是刚说过吗?哪怕没买茅台,照样能通过捡烟蒂的方式赚到足够的钱,做自己能做的事,赚自己该赚的钱,守好能力圈,控制好风险才是王道。扩张能力圈要等足够了解、时机合适再说。

如果不考虑增长,只看股息回报和抗通胀,当下矛台似乎也不是最优选。当然对消费股概念有执念除外。

所以,从增长和当下持有机会成本两个角度,茅台似乎依然放在观察仓比较合适。

米糕不是米糕 - 无妙招 卡位 非线性

赞同来自: shalen1103 、KevinLe 、benzz 、狂奔得蜗牛 、Mary亨 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

此外,惦记茅台的人不少。

我过去不相信集思录的统计规律:大家讨论抄底的时候,一般还没有到底。

现在看来,还是比较有效的。

要像过去两年的医药,没人提,只是偶尔会有人感慨一句:医药真惨 !

或者,像三年之前,偶尔有人愤愤不平地问一句:银行赚的是假钱吗?

有了以上这样的场景(歧视 + 偏见 ),再结合看,白酒基本面是否见底 ? 股价是否企稳 ?

或许,就是下手的时候。

说的不一定对啊,权当一乐。

赞同来自: happysam2018 、Mary亨

2.就是有这种年轻人喝酒少等长期的论调下,叠加短期禁酒令等等,茅台才有这样的价格,否则在这种行情下茅台股价可以想象不会一直趴着。

3.一切投资行为都取决于个人认知,都要自行决策。

京公网安备 11010802031449号

京公网安备 11010802031449号