Edge

Edge Chrome

Chrome Firefox

Firefoxdrzb - 80后下岗男

赞同来自: wszq

海信家电公司分析海信家电牛市走势很差,其实上次21年的牛市他走势也不好,表面逻辑是景气周期营收的增速无法抵消原材料上涨的影响,本质还是资金喜好罢了。

今天继续看海信家电,首先看21-24年退税/净利润比(22为疫情退税异常)为1.14、0.93、0.62、0.69;同比长虹美菱7.02、2.32、0.82、1.43; 同比长虹华意1.4、1.1、0.65、0.56;同比格力电器0.11、0.16、0.12、0.11;

可见除了格力外,其他三家均或多或少依赖退税,其中海信华意对退税的依赖度逐渐减弱,前面分析过华意是通过剥离配件...

也充分说明了周期股高位财务指标好没什么用,毕竟23-24两年涨幅均在50%以上,市场资金对信息的预期博弈非常充分,捡漏的机会一般不存在的。

还好烟蒂股投资分散是第一要务原则。

最近懒得更新也是明白了呆会计投资隐藏了太多风险,低估一眼可见,高估财务指标再好也未必会涨

drzb - 80后下岗男

赞同来自: gaokui16816888

普洛药业年报简评普洛药业跌破160亿了,静态估值也算合理,但是抄底我认为大概率还是坑。

普洛药业也难了,四季度营收-成本三费的核心利润-65%,全年核心利润同比-7.7%,靠公允价值变动和投资收益同比+7kw拉了业绩。

经营现金流里面,应收应付同比+2个亿,存货同比-5亿,公允价值变动+投资收益同比+1个亿,整体经营现金流同比增加2亿。经营现金流、ROIC和分红回购还是非常不错的,经营能力还是没得说,可惜瑜不掩瑕。

应收账款账龄在恶化,计提比例同比上升,存货中原材料...

我们看24年报中公司海外营收占比44%,持有的美元资产-美元负债共计28.8亿,占净资产43%,这是一只完全的对美贸易股,我们对比一下同为外销股的长虹美菱,海外营收占比35.8%,持有的美元资产-美元负债共计10.3亿,占净资产的17%;长虹华意,海外营收占比33%,持有的美元资产-美元负债共计5亿,占净资产的12.5%;后两者受关税影响明显小很多。

drzb - 80后下岗男

1、24年与大股东关联交易2777w,占营收比2.9%,23年3%,22年1.7%,合理,通过!

2、人均代扣社保及其公积金300元,对比京北方250元,合理,通过!

3、对IBM的销售额占比从23年的12%降低到10%,对国内AI巨头第四范式的销售额占比从23年的6%提升到10%,预计明年将取代IBM成为其第一大客户,合理,通过!

4、应收账款计提比例在2023年9月30日之后调整为1-2年9.84%(原5%)、2-3年19.22%(原15%)、3-4年33.87%(原30%); 公司24年3-4年应收账款同比大增,导致计提比例达到8.14%(23年5.14%),较差且预计明年会进一步提升。

对比中建信息,1-2年3.5%、2-3年17.7%、3-4年41%;24年年应收账款计提比例2.08%。

发问询函要求公司详细给出应收款是否能收回得合理性说明!

5、第三大客户不知名,关键问题,发问询函要求公司说明!

6、研发费用基本全为人员薪酬,哈哈,发问询函要求公司说明研发支出得必要性!

7、应付又增加了92%,短期借款增加,出售了旗下半导体公司,不分红,应收增加了7kw消耗了现金流,发问询函要求公司说明现金流与利润得匹配性!

想想公司能不能完美得回复这几个问题? 如果无法回答,要转板是很难得,不能转板0.9pb肯定是不值地。

drzb - 80后下岗男

赞同来自: gaokui16816888

美菱和华意是兄弟公司,但看点是不同的,华意由于冰箱压缩机营收提升有限,看点是毛利率的提升以及新能源压缩机渗透率的提升,美菱的冰箱业务,空调业务(小米合作)都是增收不增利,看点在于自主空调品牌(长虹)市占率提升,高毛利的大冰箱/冰柜业务的增量和冰洗联动带动的洗衣机的增量,面临不确定性是更高的。

美菱和华意兄弟是市场难得的净资现金股,美菱24年持有的现金及等价物100亿,超过了市值20亿左右,按照朴素的清算价值,也是确定低估的。分红率50%,相当的不错。

再看公司的盈利能力,毛利率10%出头,维持1倍流动比率,0.8速动比率的极限安全边际的前提下以120%的周转率放出370%的杠杆,才拿到10%左右的ROIC,赚的是辛苦钱,不过我们看他的自由现金流,24年应收应付上面压了接近30亿的上下游现金流,显示其强大的运营能力和产业链地位,加上其资产的安全性较高,几乎没有有息负债,对其盈利能力给予较高评价。

公司21年前基本是靠退税维持盈亏平衡的,而21-24年退税/净利润比分别为 2.32、0.82、1.43,好转了不少,主要靠的是营收规模扩大了60%,但由于低毛利,盈利情况还是要看退税脸色的。

公司21年开始进行套保业务,我们也可以看到22-24年美元相对人民币升值期间公司的利润开始稳步提升,22-24年财务费用中的汇兑损失+投资收益机公允价值变动中的套保部分成本估算为:-2.24亿、-1.71亿、-0.22亿,可以看出在22-24年人民币贬值公司实际上是扩大了海外市场份额的。

如果还原出退税和套保前的利润,则22-24年利润还原为-2.29亿、2.53亿、-2.9亿,可见美菱的盈利能力主要还是依赖于退税政策和市场规模的,从24年报来看已略现颓势。未来的看点是其海外市场份额都在亚非拉地区,懂王关税战会导致其他国家纷纷抬高关税小院高墙还是反之,人民币汇率如果升值是否会彻底终结加工出口贸易?上述问题明确之前这个行业类似暴雷前的房地产行业,是很难重仓出击的。

对于美菱的估值应该基于其自由现金流和分红率或者市现率来计算,毛估估大概有30%的折价吧。

drzb - 80后下岗男

赞同来自: 凡先生 、duiry 、塔塔桔 、gaokui16816888

公司的经营能力一直十分卓越,在央企里算是鹤立鸡群。24年净运营资本降低了7个多亿,主要是库存中库存商品减少了4个多亿,应付多占款了5个多亿,对照安道麦,库存水平已经处于低位。但公司也说明了风险,库存周期已经进入底部,但由于印度及全球产能逆周期扩张,25年开始将要从卷库存转向卷产能,预计农药价格仍然会处于低位。

扬农19-24年固定资产增加了165%,原药销售量增加了90%,制剂销售量基本没变,原药毛利率从29%降低到27%,净利润基本没变,这是怎么回事?查看历年年报,发现从22年开始原药销售多出了一块低毛利的贸易销售,具体是干啥的语焉不详。从公司公布的内部关联交易金额来看,扬农给先正达和中化销售的产品24亿,而年报披露贸易金额23.06亿,基本对的上。这块大概是因为收购安道麦时有承诺,安将会作为先正达旗下唯一的农药平台导致扬农只能便宜卖给先正达?如果真是如此那就是呵呵呵了。

看到这儿十分扫兴,不想看下去了,后面的利益纠葛太多了。如果扬农想做利润,内部稍微调节下就很容易实现了。估值上看,扬农2PB,10PCF,9 Evebitda的估值只能说是合理,毫无吸引力。毕竟随便就能找一堆资源禀赋更好,行业格局更好的公司比他便宜一半的都有,比如云天化、远兴能源。

公司核心员工做了23-24年持股计划,离现价不算太远(30%-40%),分红较低;社保四季度买了不少,高毅的利伟卖了云天化过来了。其实这公司更多要看管理层的动作来判断是否会释放业绩,经营上应该是比较稳健的。

最后作为出口企业,肯定要判断美元贬值对其的影响,这个我就直接问DS了,感觉还是比较靠谱的:

扬农化工作为农药出口占比较高的企业,其业务与美元汇率变动存在直接关联。根据公开信息分析:

汇率直接影响

公司2024年上半年海外营收占比达51.14%,且出口业务以美元结算为主6。若美元贬值(对应人民币升值),美元收入换算为人民币时会产生汇兑损失,可能对营收产生负面影响。

历史表现与政策支持

在人民币贬值周期中(如2015年),扬农化工因美元结算收入增加叠加出口退税政策调整,业绩显著受益7。但当前美元贬值环境下,此类正向作用可能减弱。

行业特性与竞争格局

农药行业出口受全球需求、产能供给及汇率多重因素影响。尽管美元贬值可能提升产品价格竞争力,但2023年以来全球农化企业普遍面临营收下滑压力2,行业整体承压或削弱汇率带来的边际效益。

综上,美元贬值对扬农化工的直接影响可能偏负面,但需结合出口量变化及成本端因素综合评估。当前环境下,汇率波动对业绩的实际影响有限。

drzb - 80后下岗男

赞同来自: duiry 、闲菜 、塔塔桔 、Ayanamist

普洛药业也难了,四季度营收-成本三费的核心利润-65%,全年核心利润同比-7.7%,靠公允价值变动和投资收益同比+7kw拉了业绩。

经营现金流里面,应收应付同比+2个亿,存货同比-5亿,公允价值变动+投资收益同比+1个亿,整体经营现金流同比增加2亿。经营现金流、ROIC和分红回购还是非常不错的,经营能力还是没得说,可惜瑜不掩瑕。

应收账款账龄在恶化,计提比例同比上升,存货中原材料减值准备也从6%提升到10%;海外业务占比44%;对子公司担保34.5亿,都是看不清楚的风险点。

根据分项业务估值:

1、原料药业务增收不增利,只能按照公用事业估值,给0.4-0.5ps,也就值40亿左右。

2、制剂业务得益于本身的原料药试剂一体化,毛利率提升到60%,考虑到目前拿到一致性评价的品种较少,未来管线多,成长性还不错,必然是公司大力发展的方向,估值参考华海药业成长期给3.5PS,大概45亿市值。

3、剩下一块CDMO业务目前看来十分尴尬,不同于CRO企业,CDMO客户大多是小型仿制药企,破产倒闭坏债率低不了,营收毛利均在下滑,比不上制剂业务,给3PS,大概55亿市值。

加总大概140亿左右;

再按照净资产分红率计算PB,2PB左右合理,基本也是在140亿左右。

今天接近跌停我觉得也是对估值过高及成长性缺失的正确反应,目前价格180多亿再打个8折也是没什么性价比的,塔勒布在他的名著《随机漫步的傻瓜》里面说过,类公用事业的行业长期看回报率是最低的,普洛药业貌似失去了白马股的成长性,那么它的估值是应该继续杀下去的。

drzb - 80后下岗男

赞同来自: stylexf 、塔塔桔 、差一点儿 、kplaybo 、阳光下生命更多 »

东方雨虹&北新建材公司简析东方雨虹利润-95%,努力压缩了40个亿的应收,但应收款账龄仍然惨不忍睹,计提比例从8%提升到14%,未来几年预计还会提高,负债率没降,破产式分红股息率14.5%,这是要学许老板?

最近高强度看公司,越来越觉得央企可以看成长期债券,虽然由于众所周知的原因业绩慢,但贵在长期稳定,市场如美国大萧条期间一样发动了漂亮50行情。而民企即使是龙头(宏发、普洛)在经济下滑期尚能勉强维持现金流,仅仅被杀估值还算不错,而对于有历史包袱的公司,那就是审判日的来临

昨天看北新建材的时候对比了21年被炒到1600亿,现在跌破1pb的卷材龙头东方雨虹,不看不知道,实在是触...

drzb - 80后下岗男

赞同来自: brendachen 、塔塔桔 、duiry 、熊猫王 、kplaybo 、 、 、更多 »

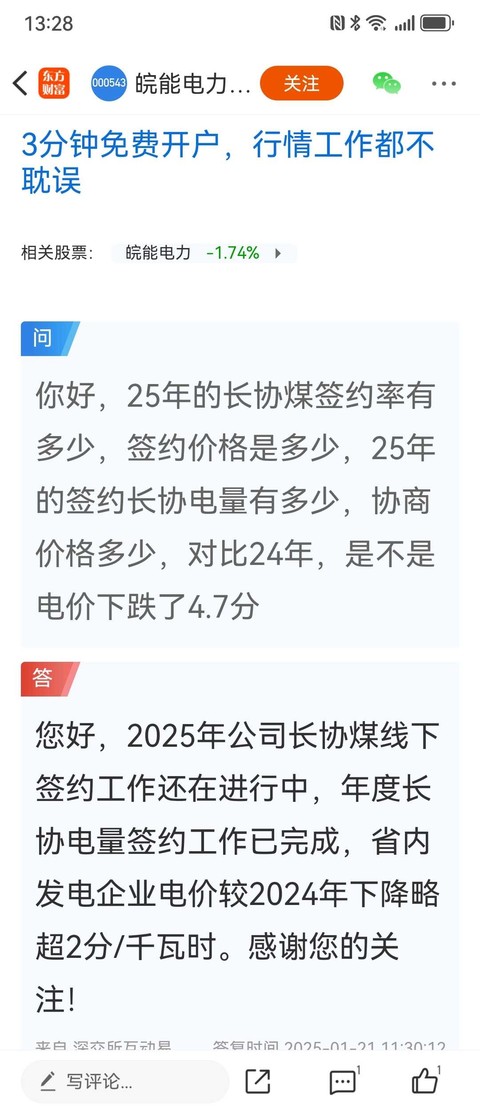

盘江股份及新集能源公司分析有小道消息安徽电价下降约2.3分,下调新集25年业绩预测,新集24年煤炭产量1900万吨,25年利辛二期又增加280万吨耗煤,长协占比9成以上,25年1月份长协同比降价17元/吨,市场煤降价150元/吨,煤炭部分毛估净利润降低约4-5亿,发电部分增加利辛二期三个季度,电价降2.3分,入炉煤价降低29元/吨,增加利润约1亿,整体利润减少3-4亿左右,25年净利润约20亿左右,同比下降10%-12%,重点观察公司25年是否能少卖煤多发电调节利润。

不想在热帖回复,在自己帖子悄悄发了,留给有缘人。

2026新光上网电量算66亿*0.946度,电价同比24年-8%,则新光电力营收约21.4亿,

扣除利息费用1.09亿,人工1亿,折旧55.37/20=2.77亿,自用煤综合成本12.74亿,净利润约4.2亿;普定燃料用煤为无烟煤,用煤综合成本高于新光,则净利润约2.6亿;

关岭光伏(85%权益)达产后年利润1亿,加上其...

再看皖能电力,皖能煤炭业务主要为电力配套的煤贩子,不赚钱,可视为纯电力股,25公司安徽机组(长协70%,市场30%)入炉煤价降低约59元/吨,电价降2.3分,则存量发电利润减少约3亿;25上半年新疆英格玛2*660投产,全年为公司带来4亿左右的净利润。45%的利辛二期三季度增加1亿左右净利润,50%坑口电厂钱营孜1*1000预计一季度投产,也能为今年带来至少几千万的净利。里外里25年业绩应该同比微增。

25盘江和皖能既受益于煤电价差,又有增量产能投放,业绩比较乐观,新集在26年产能投放后才能实现完全煤电一体,大概率25年会迎来比较不错的买点。

drzb - 80后下岗男

赞同来自: 塔塔桔 、熊猫王 、duiry 、虾虾皮 、我心安然更多 »

煤机方面四季度主要消耗的是一二季度订单,量价齐跌,原材料下跌弥补了一些,但预计业绩仍然会环比下降,三季度订单回暖,会体现在25年1季度。

所以4季度汽配的业绩基本上完全可以弥补煤机的下滑,在双主业去周期化的路上走着,可以期待一下年底8%以上的分红和未来两年汽配板块30%+的年化增长。

当然,按照23年报和24年中报的规律也会有不少于2种的计提减值花样等着我们:)大幅度增长基本是不可能滴

@drzb

周期性熨平?——郑煤机公司分析

盯着这家公司的财务指标看了4、5天,没挑出什么刺儿。17年收购汽配业务后毛利率、净利率、ROIC就持续稳定上涨,非常优秀;公司90%的利润由煤机提供,随着煤炭价格下行,24年1-6月订单下滑25%,Q3略有回升,显然公司连续上涨的ROC已经在24年Q3见顶;周期上行期间公司分红从19年的30%左右涨到23年的45%,有息负债虽然金额没有减少,由于净资产的累计占比下降...

drzb - 80后下岗男

赞同来自: 塔塔桔 、kai5088708 、雨狼枫悟 、微米散的小目标 、好奇心135更多 »

初看公司24年Q2改善了不少,收缩了设计施工及家装服务及产品销售,聚焦于当包租公;有息负债比23年报削减了约100亿,所以虽然营收下滑利润转亏,但由于公司本身持有自有投资性房地产900多亿,按照现市值市现率只有0.3,是否是个低估的机会?

公司流动速动比例都在0.5以下,24年Q2利润同比减少10亿,但由于计提了10多亿的公允价值和信用减值(这块我都懒得吐槽,未来必然还会大额计提,但和后面的问题比不值得一提),按道理经营性现金流应该平账,但实际却少了13.5亿,主要是其应付减少了20亿,可见债务压力巨大,债主们可不傻。

三季报公司入现金流加速下滑,同时也明显在尽量减少资金流出,其他应付款中往来款一项从去年同期的17亿不到增加到70多亿,已经开始放弃美化报表,自暴自弃了?

再看公司的亏损主要来源于公允价值变动收益这一块,这一项在王府井、富森美、轻纺城等商业地产股中是没有的,研究了半天,发现公司的投资性房地产是按照市价入账的,每年的价格变动会计入公允价值变动收益进利润表,玩这种财技问题可就大了,相当于公司主业是炒房。如此公司的投资性房地产的公允价值显然高估太多了,按照同行业同口径(上海北京1.2w/平以下,重要二线0.5w/平左右,三四线全部计成0)调整计算,调整后其投资性房地产公允价值至多为财报披露数字的35%左右。那么再计算市现率就绝不便宜了。

大致有个印象,再看看证监会对其23年报有问询函,看了下基本符合分析:

1、公司的十大投资性房地产的估值,居然是用周边小区的均价算的,这不扯淡吗?你主业是租赁,当然是按照成本入价,天坑。

2、应收账款减值:3-6年以上长期应收款占比80%,基本所有的应收和长期应收都是坏账;

3、合同资产损失计提:公司品牌管理部分计提比例58%,施工装修部分计提比例27%;按照披露的十大客户结算进度,来看估计还有大量计提;

4、其他非流动资产减值:主要是房地产相关预付款,也需要大量减值。

5、截至2023公司对外财务资助26亿元......果然还有没发现的雷;

公司基本上破产了吧,就看有没有国资能接手了,化债它也不是这么化的,作为学习资料还是很好的。

drzb - 80后下岗男

赞同来自: 我心安然 、塔塔桔 、duiry 、乐鱼之乐 、虾虾皮 、 、 、 、 、 、 、更多 »

盯着这家公司的财务指标看了4、5天,没挑出什么刺儿。17年收购汽配业务后毛利率、净利率、ROIC就持续稳定上涨,非常优秀;公司90%的利润由煤机提供,随着煤炭价格下行,24年1-6月订单下滑25%,Q3略有回升,显然公司连续上涨的ROC已经在24年Q3见顶;周期上行期间公司分红从19年的30%左右涨到23年的45%,有息负债虽然金额没有减少,由于净资产的累计占比下降了2个点。

再细看,23年理财暴雷计提2.7亿, 已经全额计提,看相关信息资金已经冻结,结案后还是有较大概率追回一部分的,目前公司未到期信托理财有19.5亿 ,这是后续的一个风险点。汽车零部件板块22计提2.77亿,23年计提0.44亿商誉减值,也算洗了澡,后续包袱清了; 24年Q2计提长期股权投资损失北路智控0.93亿,也是历史问题。

可见,公司还是存在明年煤机业务下滑,年年大额资产减值,账面资金效率低下的问题,加上低价股权激励高位减持,管理层作妖应该是压制估值的主要原因。 但毕竟公司19-24Q3公司营收增长44%、经营性现金流增长47%,息税前利润增长131%,扣费利润增长340%,分红增长366%,而1pb的估值与19年0.8pb的估值相比,基本没有增长,对比同行天地科技,公司目前的估值是合理偏低的,但令人不爽的是主升浪在19-20年就结束了,21年以后都在横盘消化各种资产减值。

那公司未来是否存在预期差?目光要回到公司17年收购以来增收不增利的汽配板块,是否具有平滑业绩的能力。这部分我也不了解,就抄某球网友的作业了:

“郑煤机目前汽配业务的口径,也就是汽配业务的报表是三部分三个公司组成。1亚新科。2索恩格(SEG)主要业务是基于博世的48V轻混和目前自己研发逆变器的的48V业务。3索恩格电动(SES)。

全年看今年汽配业务是3.5亿-4亿之间。拆分就是亚新科3.5亿(归母亚新科集团4亿多,归母到郑煤机3.5亿左右) SEG1.9亿 SES亏损1.5亿以上。

一、亚新科前三季度38亿,利润3.42亿,亚新科自己层面归母3亿(归母亚新科集团),归母郑煤机集团大概2.6亿(中报时候是26.7亿营收,1.9亿归母亚新科集团)。

亚新科全年营收50亿出头,全年亚新科利润应该5亿出头,归母亚新科集团大概4.5亿。归母郑煤机集团大概3.5亿左右。2025年亚新科30%的增速,65亿-70亿营收。净利率从之前前半年中报的10%,变成9%,主要原因是乘用车做多了,不如商用车净利率高。今年乘用车和商用车占比份额差不多。未来乘用车的占比会继续提高,今年商用车已经占比开始略微下滑。但是再往后的话,乘用车放量后净利率会提升,最终未来几年亚新科净利率应该是8%-10%之间。

二、Seg每年几乎所有利润都在4季度。2023年时候前3季度亏损6000万,4季度SEG单季度2.4亿,最终2023全年seg盈利1.85亿。

今年SEG前三季度亏损8000万,四季度SEG一样可以2.7亿 利润,2024年seg利润1.9亿左右。2025年目前看来有10亿以上的营收增长,加上净利可以提高一丁丁,4亿净利润的有的。

SEG今年一季度时候SEG预估全年seg4亿利润,8月份时候预估全年净利3亿多(当时预估2025年seg4亿多)。目前看是没有达到预期,欧美那边三季度48V销量不行,今年前三季度营收也是下降了7亿,目前看全年跟2023年差不多1.9亿。

今年seg营收前三季度下滑了7亿,主要是因为之前博世技术的48v订单结束,seg自己的48v技术订单正在爬坡阶段,欧洲那边48v算新能源,明年开始启用自己研发的逆变器技术的48v(2023年签了一个2026-2029年的4年超大200亿订单)。2025、2026年新的自己技术的48v开始放量。

三、SES前三季度1.52亿营收,亏损1.1亿(去年同期2023年三季度时亏损7000万,SES2023年全年亏损1.2亿)。Ses这边现在在手大概80亿定点。2025年大概80-100亿定点。明年营收7-10亿,继续亏损。除了问界最近好像最新多个领跑的订单。盈亏平衡点是将近30亿的营收。目前看虽然ses进展迅速,2026年大概率会小亏,2027年盈利。”

根据上述信息,汽配业务加上大股东最近收购的少数股东权益大概率在24-25年是可以帮助公司抵御煤机业务的下滑,但很难有增长,26以后20%+增速的汽配业绩净利率达到8%-10%,业绩贡献达到或超过煤机的一半(公司的汽配客户是谁我卖个关子,有兴趣的可以自己去查,看看是否有持续性),那按照煤机部分1pb、汽配部分2pb进行估值,是有上升空间的,也可以看成双主业一定程度熨平了周期性抬高了估值。此外,公司手持大量的现金是否会展开并购?也有一定的想象空间。

综上,公司这个价格风险不大,未来1、2年胜率高赔率尚可,但不是重仓的合适标的。

PS:公司分析笔记专属个人自我提升所用,非荐股,买入盈亏自负。

drzb - 80后下岗男

赞同来自: 塔塔桔 、gaokui16816888

自己隔壁帖子搬过来的,发文的时候中报发布季,PB2.5EVEBITDA10 就是大底了,目前华岭、伟测、利杨的PB和EVBITDA分别是:9.48 、3.11、3.62;71.51、 23.94、23.25,只能用卧槽来表明态度。大A的半导体是情绪博弈板块,越研究越没法下手,回顾起来只有唏嘘没有后悔!

“长电、华天、通富就不多分析了,作为行业之锚,这是个何等的重资产行业,固定资产占总资产50%左右比例,在21年行业顶部普遍逆周期上产能,新增的巨量折旧导致在营收略微下降的情况下毛利率大降导致利润下降较多,长期经营现金流优异但自由现金流长期为负,有息负债高企且23年均创历史记录。

有点不想看但还是硬着头皮继续看,很像猪,价值毁灭行业,你也不知道下个周期什么时候来,会不会来,估计未来的发展取决于押宝的榜一大哥的先进制程发展情况而非自身。对于这种行业一般采用息税摊销前利润代替净利润,但由于不像长江电力,每年的折旧摊销并不能转化为自由现金流,所以只是自欺欺人罢了。综合行业上述三个核心公司的估值,封测行业的合理EV/EBITDA是10左右,而PB根据毛利率情况大概在1.5-2.5之间,较类似果链。

下面分析四个拟投资标的:华岭股份、伟测科技、利杨芯片和三板的确安科技。

估值部分

从PB看,利杨和伟测为2.5,华岭为2.3,确安科技按照定增前为2,跟行业锚及各自IPO发行估值基本一致,可以认为都到了底部附近;但按照施洛斯的标准,再跌一半到1PB才可以尝试建仓,但从AH火电行业的估值差来看,基本不可能跌到那个位置。

四家的EV/EBIDA:

华岭股份在三板2019、2020年的估值分别是9.65、10.05,经历过21年的菜狗A杀行情后下降到目前的13.5;

伟测科技22年IPO的发行估值是11.35、目前估值18;利杨芯片20年IPO的发行估值是15.43,目前估值15.62;

确安科技按照最近定增价格的估值是10.11;

这又很尴尬了,前面文章分析的宁德时代、宏发股份的估值都要低于上述标的,那两家的质地要出色的多。虽然跌了貌似很多,现在买入还是要为国产替代付出溢价。

固定资产、在建、折旧摊销与自由现金流

除了确安科技今年大部分在建转固,其余三家的在建工程及购建固定资产、无形资产及其他长期资产所支付的现金占比均持续提升,有息负债率除华岭较低外,其余三家均超过营收的20%,对自由现金流压力巨大,且基本看不到降低资本支出的可能。特别表扬华岭前两年景气周期加速折旧,加分。

营收成本毛利及三费

我们将折旧摊销还原进净利润后,发现除了利杨由于本身净利率较低成本变化不大外,另外三家均下降了10%左右的净利率,行业下行的趋势还没有结束;由于前两年加速折旧,今年折旧反而降低了,所以华岭毛利率可以保持在50%以上不变,再次加分。

华岭三费控制仍然最佳,尤其是财务费用为负,研发费用占比最高,再次加分。其余三家的财务费用压力较大,缺钱啊。确安科技刚定增4亿,加上大量在建转固,运气不错,希望不要再扩张了。

运营效率

四家公司资产周转率均下降,较21年行业顶部下降了50%左右,开工率及新生产线调试双重压力,ROAROEROICROC数据类似,行业类似火电,开工率决定了是印钞机还是碎钞机,强周期行业。

华岭、确安的净运营资本为负,上下游控制力度较强,看其前五大客户,为复旦微电子、华虹、中芯国际、中国电子集团,大客户营收占比超75%,央企配套产业链,活得相对滋润。

伟测客户为兆易创新、中兴微、安路信息、晶晨,利杨的客户为深圳的汇顶全志等,均为民营企业,前五营收占比不超过50%,受上游行业周期影响大。

专利及员工情况

周期下行,员工均保持2位数增速,除了华岭,员工薪酬增速均超过员工增速,此行业人才显然短缺,但行业人均营收及人均利润都不高,太难了。其实从美国的芯片法案实行中能看出最大的问题也是缺钱和半导体人才的短缺,培养需要以十年计。

发明专利方面倒是经营状况较差的利杨芯片大幅度领先,不像是30亿的微盘股所为,可见其产品路径比较广,野心是比较大的,不知道时机是否对,win or nothing?

总结

综上,这个行业公司已经不算贵了,但行业特性决定确定性极差,也许小仓唯赌一把确安科技转板或者利杨反转可以试试,不过应该不会吸引大资金的关注!不过另一方面也要向国内持续努力突破国外半导体先进制程的人才和在不赚钱的方向上持续投资攻关的公司致敬,技术突破非常非常的不容易。”

附上b站上对美国芯片法案进行分析的up主,老美现在也犯了国企病,PPT产业重塑,挺有意思的

https://www.bilibili.com/video/BV1xr421V7nH/?spm_id_from=333.880.my_history.page.click

drzb - 80后下岗男

中石油经折现未来现金净流量的标准化度量的变化值23年同比-10.4%,其中:

价格成本所得税相关 -3900亿,当期估值占比25%,同比-22%;

产能增加相关 +2460亿,当期估值占比16%,同比+14%;

折现值增加 +1736亿,当期估值占比11%,同比+11%;

中海油经折现未来现金净流量的标准化度量的变化值23年同比+6.3%,其中:

价格成本所得税相关 -3950亿,当期估值占比44.8%,同比-48%;

产能增加相关 +3050亿,当期估值占比35%,同比+37%;

折现值增加 +1097亿,当期估值占比12.4%,同比+13%;

24年目前实现油价和23年一致,则根据上述比例估算中石油24折现值+3.5%为1.63万亿,中海油24年折现值+15%为1.01万亿,24中报中石油息税前利润+3.5%,海油+19%,还是符合估算模型的。

从难得的专业报告的估算路径中可以看出,DCF最多占10%左右的估值权重,更重要的还是分析营收成本及产能因素的变化,模型还是辅助估值的作用大写。

PS:大金链子买海油,本质还是其基金规模过大后的无奈之举,毕竟买IBM亏损那是IBM的错,基金经理可以说立于不败之地。

drzb - 80后下岗男

赞同来自: iono

宝钢股份简析宝钢股份三季报简析

老情人,闲话少说,先看估值:1、长期自由现金流中位数135亿,市值/DCF估值=67.5% ;2、PB/(净资产分红率/国三十债)=59.8%; 平均估值=63.6%,貌似有一定程度低估。

无缘无故低估必有猫腻,宝钢可以拆分成5000w吨年的钢铁制造产能 控股参股公司两部分,到底是地产预期问题还是参股公司盈利问题,我们分开来看:

5000w吨产能约45%-50%为地产相关、假设地产相...

营收超预期,三季度钢价暴跌的情况下营收降速收窄,其他钢铁产品增加了4%,大概率是汽车船舶等高端制造特种钢材放量,年报预计占比营收10%左右;

毛利率降低1个点左右,导致毛利润减少33亿左右,研发和财务费用增加15亿左右,投资收益+资产减值减少1个亿,整体减少利润45亿左右;

经营现金流增加了100亿,扣除财务公司做账的90亿,增加10亿左右,主要是存货减少合同负债增加,比较健康。

三季报有用信息不多,没有惊喜,没有反转,从估值上看,目前0.75PB符合三季报业绩对应的估值,考虑到10月份过后所持有股权和钢价均大反弹,最坏的时候应该已经过去了。

drzb - 80后下岗男

赞同来自: 塔塔桔 、cxymj2 、大宝天天yong 、gaokui16816888 、lwhsq88 、更多 »

最近看半导体制造公司,很奇怪港股给华虹半导体不到0.6PB的,第一时间就想到手里比较熟悉的0.6PB左右的股票只有宝钢,另外有一点像的是华虹一片晶圆的价格和宝钢的吨钢价差不多,让我们对比下05年的宝钢和刚IPO的华虹半导体,看看有没有启发。

05宝钢毛利率21%,三费6%,扣非归属净利率10%,经营现金流占成本约20%,ROIC11%,ROC19%,分红占利润比44%,妥妥高富帅; 对比下华虹半导体23年报,毛利率36%,扣非归属净利率18%,三费16%,经营现金流占成本约30%,ROIC7%, ROC16.5%,分红忽略不计.,高科技行业新贵。

23宝钢毛利率6.3%,三费3%,扣非归属净利率3%,经营现金流占成本7%,ROIC5.4%,ROC8.5%,分红占利润比57%;

宝钢这20年分红一直不错,营收增速120%略大于固定资产增速,但是钢材的毛利率的下降趋势,是没有被高毛利的其他钢材产品改善的,20年间毛利率超过20%的其他钢材产品增速200%超过传统钢材增速一倍,但目前还不到营收的一成。由于规模相应,费用率下降了一半,另外投资收益增加,所以最终保持了利润基。长期自由现金流中位数100亿,分红率50%以上,市场给到0.6PB。

回头看华虹,3000多一片的晶圆,中芯、晶合、士兰微各大厂加上各小厂的产能集中投放后,能拥有比05宝钢(当年垄断30%市场份额)更好的市场格局吗?也许在细分上会有不同,但从相对最弱的士兰微中报可以看出,分立器件、白电IPM、汽车mcu电驱均大幅增长,但也已经面临严重产能过剩+周期下行,居然没赚钱,和其产品较为重合的华虹能好过吗。也许半导体制造也将马上迎来宝钢09-14年的产能过剩+经济下行周期。

刚才分析过华虹IPO时的ROC接近宝钢,可以当成近似满产,那设当期固定资产为1,华虹目前的产能储备约为1.3左右,待产能完全释放,假设理想情况营收增加50%,ROC不降,净利润大概40亿,届时PB大概是0.8-0.9,在理想模型下是刚好可以支撑A股估值的,当然如果遇到强周期ROC暴涨另说;上述我只分析了营收,宝钢IPO的时候分红率就是50%,半导体公司整体分红率不到0.3%。

最后说下士兰微,中报看完后送他四个字“未富先衰”,如果说华虹晶合凭借着国资背景能等到周期起来的那一天,而士兰微拖着高达2.5pb的老迈生产线,拿着不如现在宝钢的经营现金流,等12寸出来估计也会面临一个周期底部,同期付给员工大概钢铁行业4倍的平均薪水(半导体员工是赚到了),不知道能他的投资者能不能看到他的α。

drzb - 80后下岗男

赞同来自: 流沙少帅 、happysam2018 、孔曼子 、四季 、ht151 、更多 »

这周看了四五家三板公司,趁着没忘汇总下监管学习笔记。

一、上下游疑似关联交易

例1:明星股南麟电子冲刺北交所失败,北交所四次问询函和23年报问询函集中拷问的一个点就是五家客户为前员工创立,销售额占营收约12%,售价要高于市场价且半年回款率100%,不合常理;

例2:明星股华韩股份(整形)21年报前五供应商中有1家从业人数4人的代理公司,1家实缴资本100w的小微企业;

二、存货减值比例与营收趋势不符

例1:热门股中讯科23年报利润-60%%,减值准备比例从前年的12%降低到7%,公司的每年的计提比例都不一样,但利润减少的同时存货减值准备也减少就要警惕了;

例2:晟矽微电22-23年报中也减值准备从9%-30%,存货占营收比从30% 降低到20%以下,基本符合半导体公司的存货比例,同时公司列示出mcu价格从0.16元/只降到0.1元/只,计提逻辑是比较合理的;

例3:南鳞电子计提比例从15%-19%,但公司的存货占营收比维持在33%的高位未有降低,这导致公司的速动比率长期小于1,自身造血能力存疑;

例4:华韩股份21年报存货 12%,未计提存货减值准备,亚成微23年报同样未计提存货减值准备,均回复为2年内的高流动耗材或产品,这个就需要进一步鉴别了,可能是产品确实好也可能有问题;

三、应收、销售费用、人员增减与营收(或预测营收)趋势相反

南麟电子和晟矽微电21年业绩爆发后都出现了连续两年巨亏销售费用下降且人员减少的情况,前者为了冲刺北交所给出了与年报相反的业绩指引,结合巨量的存货,这就有问题了;

后者23年Q4和24年H1的营收增速已经在上升,结合存货减值完毕,确实可以预期一下毛利率提升后的业绩回升,人员减少但薪酬比例还是较高,说明核心技术人员应该还是用重金留住的;

四、其他权益工具及金融资产

例1:中讯科资产负债表中的4.12亿其他权益工具为三家无名公司的股权,这就有点无语了;

京公网安备 11010802031449号

京公网安备 11010802031449号