Edge

Edge Chrome

Chrome Firefox

Firefox2411,3001

2412,3004

2501,2991

2503,2919

2505,2794

2507,2790

2508,2871

2509,2867

目前的主力合约是2501,今日成交有400多亿元,容量还是很大的。

可以看到,2505和2507的价格折价有近200点,7%。这个幅度是相当大的。

2509反而比2505和2507要高80点。

主力合约的价格在近4年的低点,所以我今天建立了多头仓位。我是豆粕的新手,有几点疑问,向各位集友请教。

1.这么大的贴水,按照我在期货上的不多的经验,为什么可以长期存在,没有引来套利者。

2.2507合约与2508合约相差80点。那么我是不是可以按照现货成交2507,然后付一个月的保管费,25年8月份再卖出,得到差价。

----------------------------------------------------------------------------------

以下是2024年10月25日更新

纠正一个我的错误认识,豆粕基金的净值增长与基准基本一致,没有超额收益。

赞同来自: 小猫50128015 、e55555 、flybirdlee

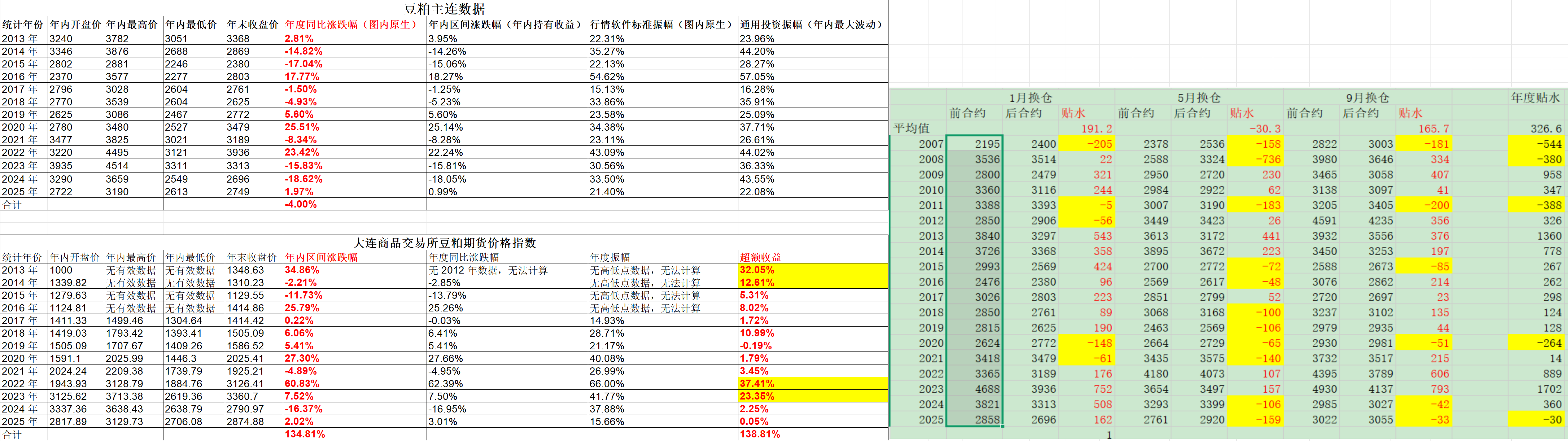

所以豆粕不能简单地通过不同月份合约的价格判断升贴水,所谓豆粕etf的超额收益更多是源于几次换仓时机恰好躲过了大跌,究竟有没有贴水被吃到依然存疑。

赞同来自: 小猫50128015 、陪戎校尉 、suijimanbu 、zddd10 、蝶恋火2 、 、 、 、更多 »

不记得在哪看到一个策略思维了,豆粕ETF的操作也可以看作一个有期限的现货来做,不断移仓换月。这次石油的行情启发了我,黑天鹅事件,是期货价格的导火索。对于农业而言,就是靠天吃饭。所以天灾是必然的,只是不知道哪天来。对于豆粕的back结构而言,最适合长持。然后还有免费的杠杆。是个很好的标的。

再结合农产品特性,等一次大行情,直接起飞。行情一定会来,什么时候来不知道,也许5年,也许10年。

赞同来自: 小猫50128015 、nirvana1982 、蝶恋火2 、流沙少帅

请教一下大佬,这个结论是不是说明豆粕ETF对主连一直有超额? 原因是因为吃贴水?从数据来看,豆粕ETF对比豆粕主连有超额,但是超额收益分布及其不稳定,主要集中在13,14,22,23年,仔细看这几年的数据都是1月,5月,9月新主连价格低于旧主连价格的情况,且幅度很大,但现在的情况显然不是,所有目前情况能不能吃到贴水很难说。

赞同来自: 小猫50128015 、e55555 、流沙少帅

去大商所扒了下大连商品交易所豆粕期货价格指数的数据(豆粕ETF基金净值和这个指数基本没有区别,ETF比豆粕指数略微有一点点超额,应该是闲置资金理财所取得的),下面把指数看做是豆粕ETF,指数和豆粕主连年线对比,看起来超额明显,但是不同年份间超额极其不均局,主要集中在13,14,22,23年,和邵元 统计的数据吻合,结论是:豆粕吃贴水可行,但是需要注意贴水很不稳定,不能无脑移仓。

多谢回复。但是我需要的是你这边目前持有的具体是哪个或哪些合约?移仓时间和移仓到哪个合约可以的话也告知一下. 期货是杠杆投资,你这边是余下现金理财了还是怎么样?如果可以希望给我们展示一下!

magelfly

- 股票、基金、期权、期指全都做

- 股票、基金、期权、期指全都做

赞同来自: 小猫50128015 、fengxubryan

老兄的问题可以具体一些吗?这样我们都可以有收获。简化公式:盘面利润 = (豆粕价格 × 出粕率 + 豆油价格 × 出油率) - 大豆价格 - 加工费。

套利者需根据历史数据判断当前利润水平是否处于“异常区间”

大豆和豆粕之间的套利,本质上是对“大豆加工利润”这个虚拟商品进行买卖,利润来源于对产业利润周期波动的判断。

赞同来自: 鹏0818 、小猫50128015 、不懂的太多 、秋风客 、水穷云起时更多 »

铁矿石的价格弹性大,澳洲、巴西的成本很低。铁矿石目前的价格,在历史价格区间的中间位置。如果价格大幅下跌,可能远远超过我滚贴水所得。

需求端,我国的城市化和大基建告一段落,需要不会继续增长。参照发达国家的经验,矿石的需要会转向回收利用。

长期持有豆粕期货的风险是什么?

杠杆的风险,10多倍的杠杆,风吹草动就爆仓了。我的应对方法,包括我最初关注到豆粕期货,就是关注到豆粕基金独特的结构优势。

我通过控制总仓位来控制风险,我时刻保持可以随时调用的资金,来支援期货账户。

黑天鹅事件对持仓的影响?

控制好仓位,控制好入场的时机,黑天鹅事件有利于长期持有者。

赞同来自: 清香蝴蝶兰 、小猫50128015 、流沙少帅 、不懂的太多 、fengxubryan更多 »

豆粕是一种农产品,豆粕是大豆榨油的副产品。豆粕含有丰富的蛋白质,是饲料的重要原料。

我国是最大的大豆进口国。巴西、美国和阿根廷是大豆的主要出口国。我国市场的豆粕,是在本地加工的。

大豆压榨产业的主要利润来源于豆油。

我如何看待豆粕价格?

豆粕的需求和产出,都具有典型的刚性,弹性较小。豆粕的价格运行,是典型的箱型特征。上有顶,下有底。

我为什么选择长期滚动持有豆粕多头仓位?

因为当前豆粕的价格在低位,同时豆粕期货的长期贴水结构,对长期持有者非常友好。

豆粕贴水并不是连续的,经常有些月份又是升水的,这时如何应对?

如果豆粕贴水是连续的,豆粕价格又在低位,那就太理想了。没有这么舒服的市场,没有这么好赚的钱。我的对策是算总账。全年下来,滚动是赚还是赔。

赞同来自: 小猫50128015 、流沙少帅 、清香蝴蝶兰 、fengxubryan

我持有的是豆粕期货合约,不是豆粕实物。

我有哪些权利?

在合约到期之前,我可以在市场上自由买卖合约。

我有哪些义务?

我必须在账户上保留足够的保证金,以维持我的期货合约。必要时我需要补充保证金,或者平仓合约。重大节日和长假之前,券商会要求临时增加保证金。

最为个人投资者,在进入交割月之前,我必须平仓我的头寸。

我如何可以赚到钱?

低买高卖。

期货是零和游戏吗?

是的。期货是零和游戏。有人赚钱,就有人亏钱。期货和期货市场并不创造利润。

赞同来自: haha00111 、llvll 、流沙少帅 、bjs0800

厉害,2700建仓,半年不到,眼光独到。接下来布局什么?啥眼光独到,纯粹是误打误撞。我都没炒过股,被猫笔刀的滚IC诱惑直接进的期货市场。回头看当时IC才6000点不到是绝佳入场时机,但是胆子太小没敢进,拍断大腿。

后来研究了一圈,发现豆粕和铁矿石也有贴水,而且豆粕价格一直在低位徘徊保证金也不高,就拿来做替代练练手,然后一直到前两天全清掉。

另一个品种铁矿石价格一直处于中高位,没敢多拿,09合约730左右还有2手,除非大涨也是准备长持吃贴水,挂了卖C高点抛和卖P低点再加仓。

还一个纸浆,波动大,适合做波段,每次跌了买个1手2手,挂50个点就跑,一个月下来也能有个小几千,就怕它后面单边瀑布下跌,高位的就套住了,不过总共也就几手。

再一个,昨天看豆粕05比09都高了40个点了,就做了几手空5多9,赌它后面会升水,输赢不大打打野。

赞同来自: luyisa 、刘天瑜 、azzipi 、小猫50128015 、gaokui16816888 、 、 、 、 、 、 、更多 »

今天一早M 2605涨停板了。拿了不到半年,2700多建仓,后面陆续做了一些波段,最多的时候大概有50手,边打边撤。本来一直告诫自己不忘初心持有20-30手底仓吃贴水,但无奈形势比人强,豆粕也能涨停,纠结了两天实在拿不住,陆续在3066、3020、2980等几个点位全平了,一共盈利10个。理应挺满意,但还是有点不甘心,不知道后面什么时候才能拿回来,患得患失。只能说,高位持仓真的太考验心态。像这种情况是不是就应该一直持有底仓呢?

赞同来自: 小猫50128015

豆粕期货做了一年多,高抛低吸赚了一点钱,但是感觉没吃到贴水,大家都这样感觉吗我是这么理解,牛市预期南美或者北美会丰产,远月给贴水,后面回归现货。现在跌了两年升贴水都不一定了。。。所以没得吃

京公网安备 11010802031449号

京公网安备 11010802031449号