Edge

Edge Chrome

Chrome Firefox

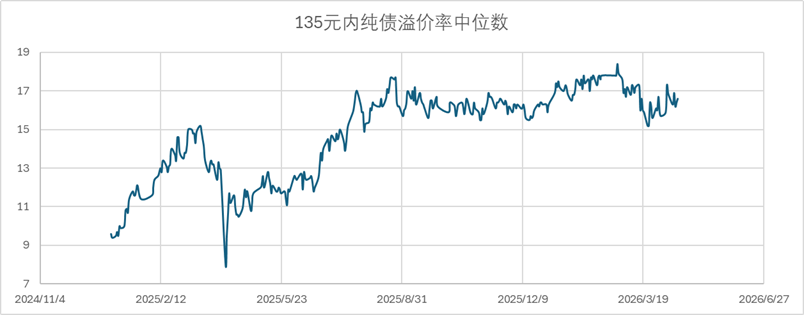

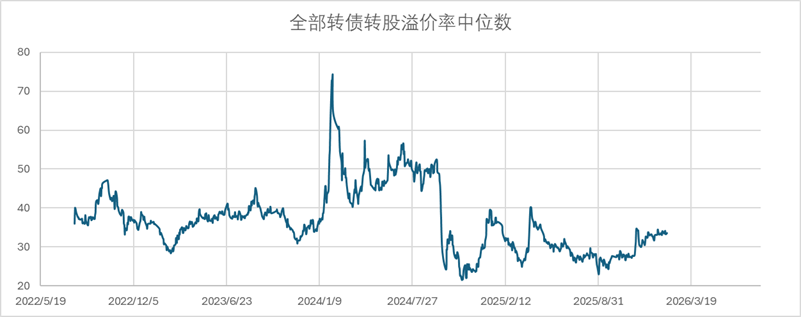

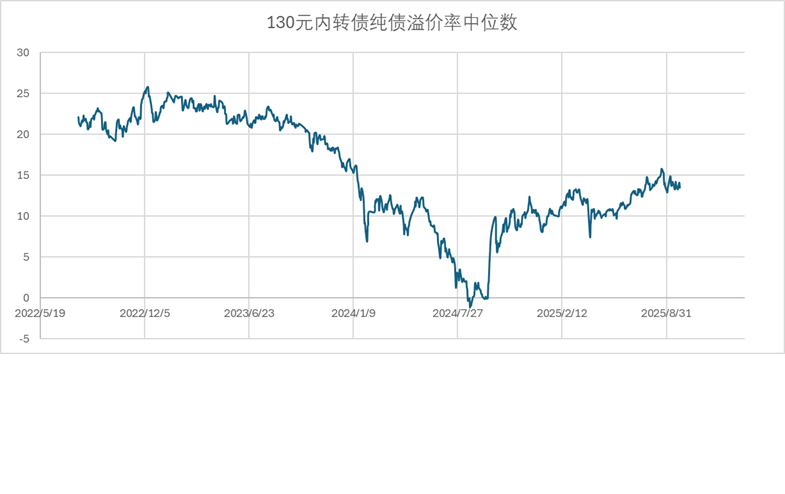

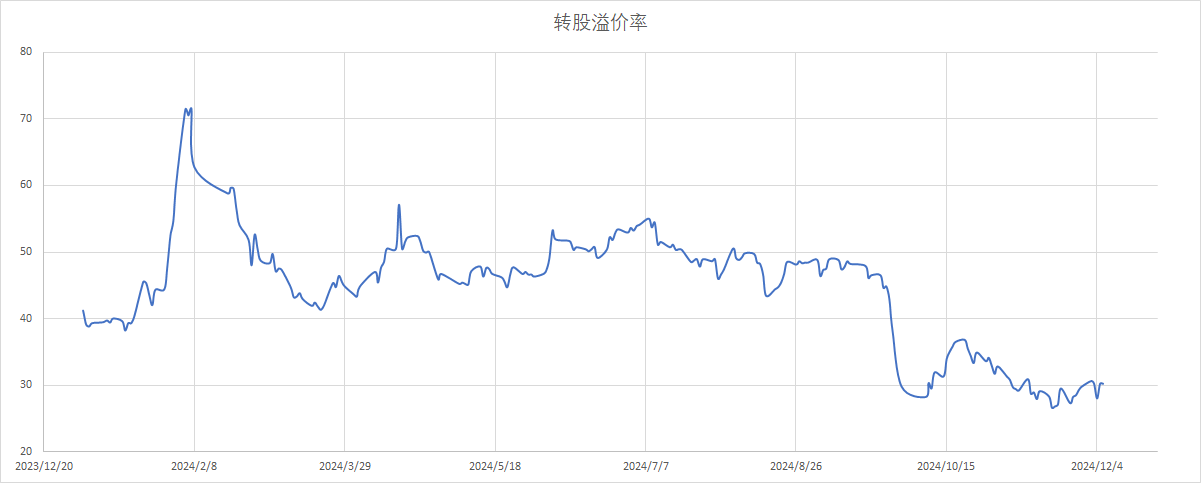

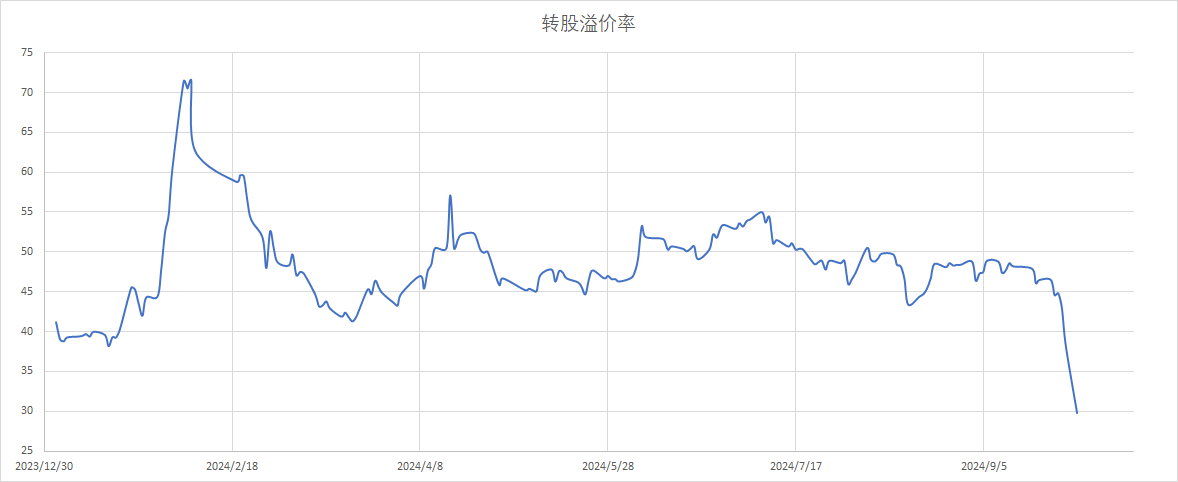

Firefox纯债溢价率处于最近四年多的很低位置,说明作为看涨期权的转债定价处于低位,债性强、下跌空间很有限。

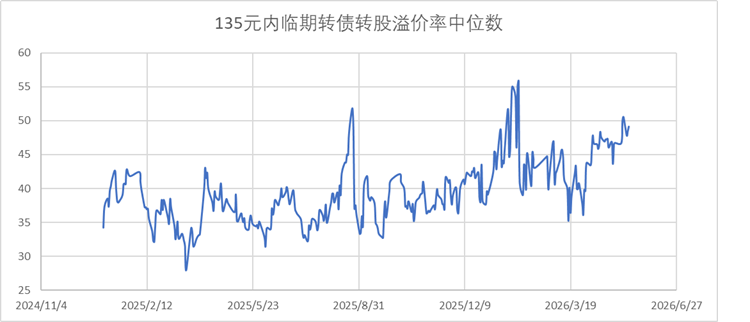

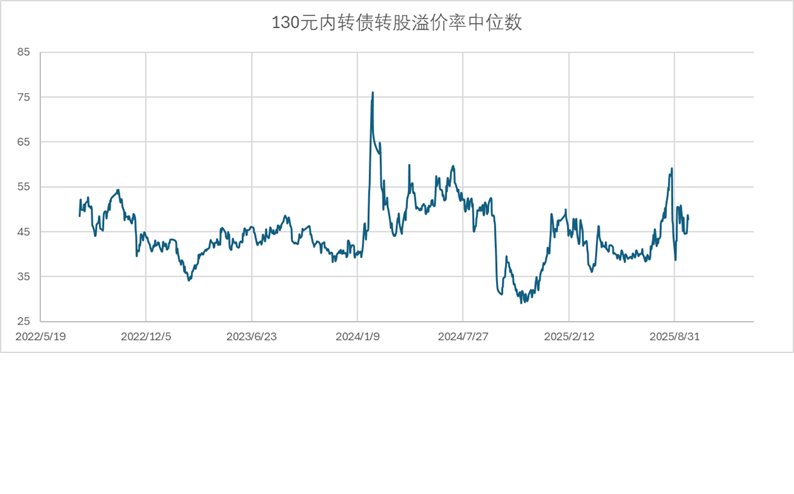

转股溢价率处于最近四年多的较高位置,说明若正股上涨、转债的跟随程度较低(需要先把转股溢价率降下去)。

正股的持续下跌,让看涨期权的估值(即纯债溢价率)持续缩水;由于转债的下跌幅度低于正股,导致转股溢价率被动持续上涨。图中最近一年半的走势极为明显。

未来若正股能摆脱持续下跌的走势,比如走区间震荡行情或者重拾升势,纯债溢价率大概率能恢复到正常水平。

相比之下,转股溢价率的消化难度更大,需要正股价格上涨,或者转股价格下修。

可转债投资已进入淘汰赛,单纯的低价轮动或者双低轮动,一定会轮进暴雷的转债。在轮动之前,一定要做好排雷操作,把有潜在退市风险的标的从池子里面剔除掉。

oyquan

- chaos is a ladder

- chaos is a ladder

赞同来自: muyu2010 、laolii 、丢失的十年 、团圆山药豆 、理想已实现 、更多 »

截止到昨天收盘,2026年已完成18次转股价下修,还有5家公司已提议下修,等待股东大会批准;2026年已公告强制赎回58只转债,存量转债数量已降低至不足340只。截止到周五收盘,2026年已完成39次转股价下修,还有5家公司已提议下修,等待股东大会批准;2026年已公告强制赎回83只转债,存量转债数量已降低至不足320只。

近期转债轮动策略严重跑输转债等权指数,主要有两个原因:

1. 近期市场分化明显,中低价债大幅跑输高价债,个人归因是市场风险偏好上升、中低价债下修转股价的意愿较低和问题债暴雷;

2. 中低价债的数量越来越少,候选标的数量过小导致策略的换手...

由于正股大幅下跌,转债的转股溢价率被动上升至极高的水位,不过下修的转债数量比几个月前也明显上升。目前的估值水位下,中小盘红利股票似乎是更好的选择。

oyquan

- chaos is a ladder

赞同来自: 小猫50128015 、nannite 、不懂的太多 、哈弄八弄 、caifeng2018 、 、 、 、更多 »

截止到上周五收盘,2026年已完成15次转股价下修,还有3家公司已提议下修,等待股东大会批准;2026年已公告强制赎回47只转债,存量转债数量已降低至不足350只。截止到昨天收盘,2026年已完成18次转股价下修,还有5家公司已提议下修,等待股东大会批准;2026年已公告强制赎回58只转债,存量转债数量已降低至不足340只。

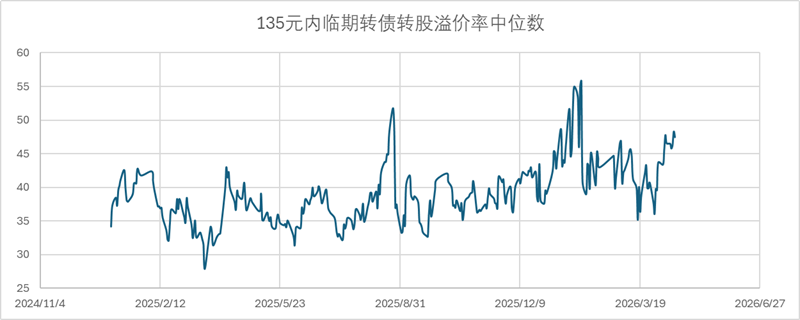

近期转债指数在短时间内发生了大幅度的反弹,中低价转债的转股溢价率中位数创下新高。

近期转债轮动策略严重跑输转债等权指数,主要有两个原因:

1. 近期市场分化明显,中低价债大幅跑输高价债,个人归因是市场风险偏好上升、中低价债下修转股价的意愿较低和问题债暴雷;

2. 中低价债的数量越来越少,候选标的数量过小导致策略的换手率明显下降,通过交易做出超额的难度也越来越大。

中低价转债这个池子严重缩水,转股溢价率却处于近几年的高位,作为风险偏好较低的投资者,是时候降低转债仓位了。环顾一圈,相对而言性价比较高的资产是最近两年几乎没涨的红利类个股。在具有红利和低波特征的个股之间轮动,大概率是当下更优的选择。

oyquan

- chaos is a ladder

赞同来自: 小猫50128015 、kolanta 、laolii

截止到今天收盘,2026年已完成12次转股价下修,还有3家公司已提议下修,等待股东大会批准;2026年已公告强制赎回39只转债,存量转债数量已降低至不足370只。截止到今天收盘,2026年已完成13次转股价下修,还有2家公司已提议下修,等待股东大会批准;2026年已公告强制赎回43只转债,存量转债数量已降低至不足360只。

近期转债指数在短时间内发生了大幅度的回调,指数的年内涨幅几乎被全部抹除,转债等权指数年内最大回撤9.3%,年内收益率仅余0.27%。

实盘的3个转债子策略年内表现如下:平衡型策略(中低价格),收益率约4%、最大回撤约5%;防守型策略(临...

oyquan

- chaos is a ladder

赞同来自: 小猫50128015 、rogernash 、laolii 、团圆山药豆

截止到今天收盘,2026年已完成8次转股价下修,还有5家公司已提议下修,等待股东大会批准;2026年已公告强制赎回28只转债。截止到今天收盘,2026年已完成12次转股价下修,还有3家公司已提议下修,等待股东大会批准;2026年已公告强制赎回39只转债,存量转债数量已降低至不足370只。

近期转债指数发生了较大幅度的回调,虽然估值仍处于较高位置,但是考虑到存量转债的数量持续下降,而且牛市预期仍然存在,转债的整体估值水位似乎不太可能大幅下降。

近期转债指数在短时间内发生了大幅度的回调,指数的年内涨幅几乎被全部抹除,转债等权指数年内最大回撤9.3%,年内收益率仅余0.27%。

实盘的3个转债子策略年内表现如下:平衡型策略(中低价格),收益率约4%、最大回撤约5%;防守型策略(临期),收益率约-2%、最大回撤约6%;进攻型策略(低溢价率),收益率约3%、最大回撤约4%。整体收益率约3%,最大回撤约5%。在市场单边上涨时明显跑输指数,但是持续下跌时展示出了韧性,策略表现符合预期。

中低价转债的估值水位已回落至去年8月份的水平,跟前一阵市场火热时相比,中低价格转债的池子有所扩容,转债交易的难度有明显下降。

oyquan

- chaos is a ladder

赞同来自: dingpenglei 、cdhr 、小猫50128015 、sothin 、丢失的十年 、 、更多 »

截止到昨天收盘,2026年已完成7次转股价下修,还有2家公司已提议下修,等待股东大会批准;2026年已公告强制赎回22只转债,存量转债数量已降低至不足380只。截止到今天收盘,2026年已完成8次转股价下修,还有5家公司已提议下修,等待股东大会批准;2026年已公告强制赎回28只转债。

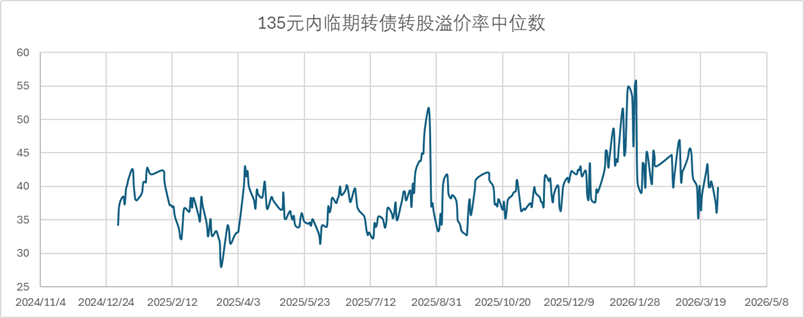

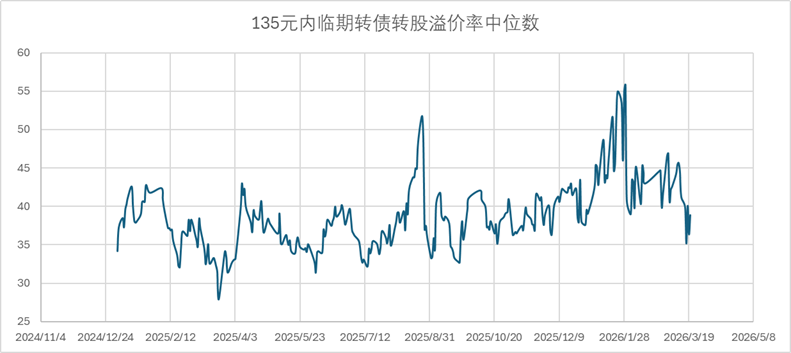

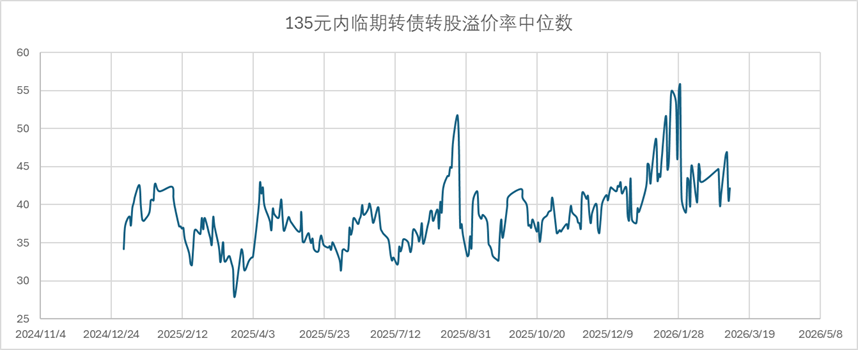

近期转债指数高歌猛进,转股溢价率和纯债溢价率持续上行,135元内转债数量已降低至不足120只,转债交易的难度进一步上升。

近期转债指数发生了较大幅度的回调,虽然估值仍处于较高位置,但是考虑到存量转债的数量持续下降,而且牛市预期仍然存在,转债的整体估值水位似乎不太可能大幅下降。

oyquan

- chaos is a ladder

赞同来自: 文撕墨客 、laolii 、小猫50128015 、团圆山药豆 、rogernash 、更多 »

截止到周一收盘,2026年已完成5次转股价下修,还有2家公司已提议下修,等待股东大会批准;2026年已公告强制赎回13只转债。截止到昨天收盘,2026年已完成7次转股价下修,还有2家公司已提议下修,等待股东大会批准;2026年已公告强制赎回22只转债,存量转债数量已降低至不足380只。

最近几个交易日,转债市场迅速调整,135元内转债的转股溢价率中位数已回落至去年8月份的水平。风险的迅速释放,对注重风险控制的转债投资者而言未必是坏事。

近期转债指数高歌猛进,转股溢价率和纯债溢价率持续上行,135元内转债数量已降低至不足120只,转债交易的难度进一步上升。

oyquan

- chaos is a ladder

赞同来自: 努力吃饭吃饭 、caoping 、小猫50128015 、laolii 、rogernash更多 »

截止到周一收盘,2026年已完成4次转股价下修,还有3家公司已提议下修,等待股东大会批准;2026年已公告强制赎回12只转债。截止到周一收盘,2026年已完成5次转股价下修,还有2家公司已提议下修,等待股东大会批准;2026年已公告强制赎回13只转债。

转债价格持续上行,130元以内转债数量进一步下降,为了确保样本数量足够,价格上限从130元提高至135元。转债的整体估值,已经处于2022年8月转债新规后极高的位置。

最近几个交易日,转债市场迅速调整,135元内转债的转股溢价率中位数已回落至去年8月份的水平。风险的迅速释放,对注重风险控制的转债投资者而言未必是坏事。

赞同来自: 努力吃饭吃饭

现在:国企可转债的刚兑信仰该放下了!

十年后:国债的刚兑信仰该放下了!

以前转债刚兑,然后遇到了搜特打破了刚兑

现在岭南又出问题了,大家心如死灰,然后又有小额兑付,大家感恩戴德

然后发表评论,要打破国企刚兑

一步一步的往深渊走,这才是可怕的。现在的岭南有10万的刚兑,以后问题债会不会变成5万刚兑,1万刚兑,。。。,滑向深渊

岭南股份第二季度末账上货币资金近2.4亿,为什么不进行小额兑付,非得让第三方“白衣骑士”中山国资出来折价收购,以后其他可转债到期公司纷纷效仿,可转债投资变天了!!岭南转债到期违约,债券受托管理人广发证券不作为,深交所,证监会相关行政机构没有问询,问责,资本市场的信用崩塌了!!!

可能这两年违约的转债数量很多。

经济不好,公司投入的项目只能维持不亏,无钱赎回转债

oyquan

- chaos is a ladder

赞同来自: 小猫50128015 、laolii

截止到周五收盘,2026年已完成2次转股价下修,还有3家公司已提议下修,等待股东大会批准;2026年已公告强制赎回6只转债。截止到周一收盘,2026年已完成4次转股价下修,还有3家公司已提议下修,等待股东大会批准;2026年已公告强制赎回12只转债。

最近两周,转债等权指数涨幅7.11%,与正股等权指数涨幅7.61%相差无几,转股溢价率持续上升,转债的系统性风险在持续累积。不过转债内部的涨幅分化严重,中低价债大幅跑输高价债、泡沫化程度并不明显。

转债价格持续上行,130元以内转债数量进一步下降,为了确保样本数量足够,价格上限从130元提高至135元。转债的整体估值,已经处于2022年8月转债新规后极高的位置。

oyquan

- chaos is a ladder

赞同来自: 小猫50128015 、丢失的十年 、laolii 、铁骨素心

截止到12月31日收盘,2025年已完成65次转股价下修,还有2家公司已提议下修,等待股东大会批准;2025年已公告强制赎回134只转债,另有多只转债到期赎回,存量转债数量已降低至不足390只。截止到周五收盘,2026年已完成2次转股价下修,还有3家公司已提议下修,等待股东大会批准;2026年已公告强制赎回6只转债。

2025年转债策略实盘收益率约28%、最大回撤5%以内。实盘由3个子策略组成,大部分仓位分配给攻守平衡型策略(中低价格),收益率约29%、最大回撤5%以内;少部分仓位分配给防守型策略(临期),收益率约19...

最近两周,转债等权指数涨幅7.11%,与正股等权指数涨幅7.61%相差无几,转股溢价率持续上升,转债的系统性风险在持续累积。不过转债内部的涨幅分化严重,中低价债大幅跑输高价债、泡沫化程度并不明显。

oyquan

- chaos is a ladder

赞同来自: 小猫50128015 、rogernash 、团圆山药豆 、丢失的十年 、laolii更多 »

截止到昨天收盘,年内已完成63次转股价下修,还有4家公司已提议下修,等待股东大会批准;年内已公告强制赎回127只转债,另有多只转债到期赎回,存量转债数量已降低至不足400只。截止到12月31日收盘,2025年已完成65次转股价下修,还有2家公司已提议下修,等待股东大会批准;2025年已公告强制赎回134只转债,另有多只转债到期赎回,存量转债数量已降低至不足390只。

2025年转债策略实盘收益率约28%、最大回撤5%以内。实盘由3个子策略组成,大部分仓位分配给攻守平衡型策略(中低价格),收益率约29%、最大回撤5%以内;少部分仓位分配给防守型策略(临期),收益率约19%、最大回撤4%以内;其它仓位分配给进攻型策略(低溢价率),收益率约34%、最大回撤9%以内。实盘跑赢集思录转债等权指数不足4个点,不过最大回撤大约只有指数的六成,收益率高于指数、且回撤低于指数,策略表现符合预期。

进入2026年,虽然转债数量大幅下降,但是转债估值明显高于2025年,除非来疯牛,不然大概率2026年的收益率不如2025年。

oyquan

- chaos is a ladder

赞同来自: 凡先生 、laolii 、丢失的十年 、新星新星76 、明园 、 、更多 »

截止到昨天收盘,年内已完成50次转股价下修,还有4家公司已提议下修,等待股东大会批准。截止到周五收盘,年内已完成55次转股价下修,还有3家公司已提议下修,等待股东大会批准;年内已公告赎回97只转债,存量转债数量进一步下降。

最近几个交易日转债指数发生了较大幅度的回调,这是对之前转债溢价率迅速上行的修正,中低价格转债的转股溢价率和纯债溢价率均回落至近三年的中等水位。考虑到牛市大概率仍在进行中,存量转债数量持续减少(年内已公告赎回87只),目前中低价格转债已具有一定性价比,若场外有现金,现在是一个不错的加仓时机,当然如果能再杀两个点的...

oyquan

- chaos is a ladder

截止到昨天收盘,年内已完成44次转股价下修,还有5家公司已提议下修,等待股东大会批准。截止到昨天收盘,年内已完成50次转股价下修,还有4家公司已提议下修,等待股东大会批准。

近期转债等权指数连续突破历史新高,我的转债策略实盘本周也突破了20%的年内收益率,大幅超过年初的预期。鉴于从历史数据来看,中低价格转债的转股溢价率和纯债溢价率依然处于中等偏高的位置,转债依然有一定的债性保护,我不会主动减仓。

最近对转债相对于正股超额收益的根本来源,做了深度的思考探究,提升了对转债这个品种独特优...

最近几个交易日转债指数发生了较大幅度的回调,这是对之前转债溢价率迅速上行的修正,中低价格转债的转股溢价率和纯债溢价率均回落至近三年的中等水位。考虑到牛市大概率仍在进行中,存量转债数量持续减少(年内已公告赎回87只),目前中低价格转债已具有一定性价比,若场外有现金,现在是一个不错的加仓时机,当然如果能再杀两个点的溢价率就更好了。

oyquan

- chaos is a ladder

赞同来自: Ake90 、laolii 、理想已实现 、pondfish 、小猫50128015 、更多 »

截止到昨天收盘,年内已完成39次转股价下修,还有4家公司已提议下修,等待股东大会批准。近期转债等权指数连续突破历史新高,集思录上出现了不少关于转债市场是否过热的讨论。我的转债策略实盘本周突破了15%的年内收益率,大幅超过年初的预期,对于转债市场是否过热我也有自己的思考。由于我的转债策略主要交易中低价格转债,即价格不超过130元的转债,部分子策略甚至限制剩余到期时间不超过两年,故以下讨论仅针对中低...如果一个资产只能依赖二级市场卖出的方式收回投资,就比较脆弱,能通过其它方式收回投资,策略就有了选择权、拥有了反脆弱的属性。

比如转债,要么正股价格上涨带动转债上涨完成转股,要么到期还钱,要么下修转股价格推动完成转股。

比如低估值高分红业绩有所增长的公司,要么股价上涨卖给别人,要么持续分红再投入积累股份、每年收到的股息收入越来越高,后面估值稍微回归就能市值新高。这种情况下填权有其必然性,否则市盈率会越来越低、股息率会越来越高。

如果一家公司业绩持续增长但是不分红,一旦市场怀疑它的业绩真实性,中小投资者没有办法通过股价上涨之外的方式收回投资,也是比较脆弱的,依赖于群体共识。

对于拥有反脆弱属性的标的,主要的关注点在于控制住风险,比如不上杠杆、适度分散,至于利润只能交给市场去决定。

oyquan

- chaos is a ladder

截止到昨天收盘,年内已完成39次转股价下修,还有4家公司已提议下修,等待股东大会批准。截止到昨天收盘,年内已完成44次转股价下修,还有5家公司已提议下修,等待股东大会批准。

近期转债等权指数连续突破历史新高,集思录上出现了不少关于转债市场是否过热的讨论。

我的转债策略实盘本周突破了15%的年内收益率,大幅超过年初的预期,对于转债市场是否过热我也有自己的思考。

由于我的转债策略主要交易中低价格转债,即价格不超过130元的转债,部分子策略甚至限制剩余到期时间不超过两年,故以下讨论仅针对...

近期转债等权指数连续突破历史新高,我的转债策略实盘本周也突破了20%的年内收益率,大幅超过年初的预期。鉴于从历史数据来看,中低价格转债的转股溢价率和纯债溢价率依然处于中等偏高的位置,转债依然有一定的债性保护,我不会主动减仓。

最近对转债相对于正股超额收益的根本来源,做了深度的思考探究,提升了对转债这个品种独特优势的理解,针对性地改进了策略的盈亏比(收益提高、回撤下降)。

个人认为基于演绎的策略,可靠性、持续性和可预测性都要高于基于归纳的策略,也更容易进行迭代改进。投资策略的开发,应优先基于数学演绎,即便是基于归纳得到的策略,也要对有效性进行溯源分析,找到使得策略有效的最根本性假设是什么,如果假设从数学上是成立的,那么你便得到了一个基于演绎的策略,发生大幅回撤的时候无需担心策略失效,坚定执行甚至继续加仓;如果假设在数学上并不成立,那么便要特别留意策略的有效性,检查是否存在过拟合,对大幅回撤的场景做好预案,是假定策略依然有效坚持执行,还是认为策略失效了及时止损。

oyquan

- chaos is a ladder

赞同来自: Monkey666 、laolii 、那些杜鹃花 、凡先生

截止到昨天收盘,年内已完成27次转股价下修,还有7家公司已提议下修,等待股东大会批准。截止到昨天收盘,年内已完成39次转股价下修,还有4家公司已提议下修,等待股东大会批准。

近期牛市预期消失,股票市场又回到到向下有托市资金、向上有抛售压制的常态,这种震荡市特别适合转债轮动策略。

当前转股溢价率处于中等位置,纯债溢价率处于多年的低位,两年内到期的转债数量超过一百只,临期策略大有可为。由于债底更加坚实,只要股票市场不出现趋势性行情,大概率临期策略的表现要超过低溢价率策略、双低策略和低价...

近期转债等权指数连续突破历史新高,集思录上出现了不少关于转债市场是否过热的讨论。

我的转债策略实盘本周突破了15%的年内收益率,大幅超过年初的预期,对于转债市场是否过热我也有自己的思考。

由于我的转债策略主要交易中低价格转债,即价格不超过130元的转债,部分子策略甚至限制剩余到期时间不超过两年,故以下讨论仅针对中低价格转债。——其实在我看来,交易高价格高溢价率的转债无异于赌博,交易高价格低溢价率的转债约等于炒股(即便不考虑强赎、债性保护也极为有限)。

中低价格转债是一种特殊的品种,它既有债的属性,也有股的属性。

先考察债的属性,影响债性定价的核心因素是无风险利率和信用风险。无风险利率大概率仍处于下降通道,依靠常识就可以规避掉明显存在信用风险的转债,实际上在牛市预期下信用风险极低,纯债价值的支撑作用较坚实。

再考察股的属性,影响股性定价的核心因素是转股溢价率和转股价值。转股溢价率相比去年低点上涨了10%左右,但是仍处于2021年以来中等偏高的位置,远未达到过热的程度。但是转债对应的正股,大部分属于小微盘股票(24%是中证1000成分股,38%是中证2000成分股,21%是市值更小的股票),这些股票的估值确实处于很高的位置。

综合转债两方面的属性,考虑到高溢价率转债(特别是临期转债)存在下修转股价格的可能,我并不认为中低价格转债已经过热到非减仓不可的程度。目前的转债确实不适合加仓,但是轮动还是没问题的。

另一个问题,如果减仓的话,是持有现金等待回调吗?还是去沪深300等低估值的指数上去赌牛市?

oyquan

- chaos is a ladder

截止到周五收盘,年内已完成183次转股价下修,还有7家公司已提议下修,等待股东大会批准。截止到周五收盘,年内已完成187次转股价下修,还有6家公司已提议下修,等待股东大会批准。

最近三年,转债相对于正股的涨幅有一定的优势(特别是考虑到转债的回撤率远小于正股),但是跟2019~2021年相比,优势明显在收敛。主要原因在于2022~2024年小票表现一般,转债实现强赎的难度变大,市场对转债的期权定价也就降低了很多。小票的表现不会一直差,转债溢价率也不会一直降低,周期会起作用,最终都会实现均值回归。

转债是受益于市场波动的,正股价格向上波动、触发转债强赎是皆大欢喜的局面;正股价格持续下跌、推动转股价格下修,也能永久性地提升转债的转股价值。只要正股价格波动大,但是又不会触发退市,对转债就是好消息。

oyquan

- chaos is a ladder

截止到今天收盘,年内已完成178次转股价下修,还有9家公司已提议下修,等待股东大会批准。截止到周五收盘,年内已完成180次转股价下修,还有7家公司已提议下修,等待股东大会批准。

受益于小微盘股持续反弹,转债等权指数接近年内高点,转债策略周收盘净值也创下年内新高,接近1.15。2024年只剩下一个月,年内保持正收益大概率没有悬念了。极端情况下,若转债等权指数迅速跌回9月中旬的低点,转债策略净值约为1.004.

本周转债等权指数创下年内新高,转债策略净值也刷新了年内新高,不过超额收益跟11月11日相比并无明显上升。原因主要是最近低价债明显跑赢转债指数,我的策略里低价债占比很少,不过只要后市正股不走单边下跌行情,相信价格偏离130不远的低溢价率转债能跑赢转债指数。

oyquan

- chaos is a ladder

截止到今天收盘,年内已完成177次转股价下修,还有6家公司已提议下修,等待股东大会批准。截止到今天收盘,年内已完成178次转股价下修,还有9家公司已提议下修,等待股东大会批准。

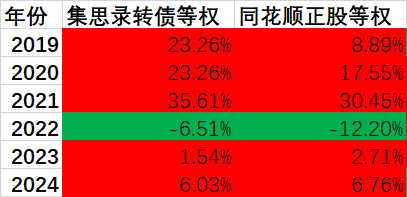

以9月30日收盘价为基数,截止到今天,各宽基指数的涨幅如下:上证50下跌5.58%,沪深300下跌3.79%,中证500上涨0.12%,中证1000上涨5.63%,中证2000上涨9.46%;同花顺正股等权指数上涨4.98%,集思录转债等权指数上涨4.25%。不知国庆长假惊呼疯牛已来,嫌弃转债涨得太慢,节后卖...

受益于小微盘股持续反弹,转债等权指数接近年内高点,转债策略周收盘净值也创下年内新高,接近1.15。2024年只剩下一个月,年内保持正收益大概率没有悬念了。极端情况下,若转债等权指数迅速跌回9月中旬的低点,转债策略净值约为1.004.

赞同来自: 欢乐马小跳 、laolii 、版权所有 、王旁青头兼五一 、心向太阳 、更多 »

一般认为风险从低到高排序是:低价格策略 < 双低策略 < 低溢价率策略。我此前也一直认同这种主流观点,不过最近对波动和风险之间关系的深入思考,让我改变了看法。对于用作长期投资的闲置资金,风险有两种:一种是本金永久性损失的风险,另一种是回报率不足的风险。从预期回报率角度考虑,低溢价率策略是明显优于低价格策略的,这一点无需再讨论。从本金永久性损失的角度考虑,低价格策略是彻底的逆向操作,倾向于主动买入潜在问题转债,因为在问题转债暴露之前,转债的价格已经有所反应,成为低价格策略的买入标的;低溢价率策略是在假定股票估值永远正确的前提下进行的逆向操作,自带对潜在问题转债的止损机制,因为在问题转债暴露之前,正股价格和转债价格已经有所反应,由于转债的下跌幅度比正股更低,溢价率被动上升,导致该转债被低溢价率策略轮出,自发实现了止损操作。

结论就是,低溢价率策略的风险实际上是最低的,尽管其净值波动率更高。

oyquan

- chaos is a ladder

赞同来自: 团圆山药豆 、丽丽的最爱 、cdhr 、Ake90 、pppppp 、更多 »

截止到周五收盘,年内已完成173次转股价下修,还有5家公司已提议下修,等待股东大会批准。截止到今天收盘,年内已完成177次转股价下修,还有6家公司已提议下修,等待股东大会批准。

集思录上最流行的转债轮动策略有三种:低价格轮动;低溢价率轮动;双低轮动。一般而言,对于最大回撤率和日均标准差等波动性衡量指标,低价格策略表现最优,低溢价率策略表现最差,双低策略处于二者之间。对于长期年化收益率这个指标,低价格策略最低,低溢价率策略最高,双低策略处于二者之间。

一般认为风险从低到高排序是:低价格...

以9月30日收盘价为基数,截止到今天,各宽基指数的涨幅如下:上证50下跌5.58%,沪深300下跌3.79%,中证500上涨0.12%,中证1000上涨5.63%,中证2000上涨9.46%;同花顺正股等权指数上涨4.98%,集思录转债等权指数上涨4.25%。不知国庆长假惊呼疯牛已来,嫌弃转债涨得太慢,节后卖掉转债去追高股票,要在大牛市中大干一场的投资者,有何感想?

时刻警醒自己,股票市场的短期涨跌是由群体投票所决定,群体是不讲逻辑的、几乎完全由情绪主导。群体情绪无法预测,因而行情涨跌也就无法预测,投资决策也不应依赖于对行情的预测。

oyquan

- chaos is a ladder

赞同来自: 觉醒不惑 、小猫50128015 、日积跬步 、悦活力 、z7c9 、 、 、 、 、更多 »

截止到昨天收盘,年内已完成172次转股价下修,还有5家公司已提议下修,等待股东大会批准。截止到周五收盘,年内已完成173次转股价下修,还有5家公司已提议下修,等待股东大会批准。

本周正股继续高歌猛进,转债也跟随正股上涨。过去一年(2023/11/09~2024/11/08),同花顺正股等权指数上涨3.58%,同期集思录转债等权指数上涨0.84%。咋一看,转债的估值跟一年前处于同一水平,实际上并非如此。由于转股价格下调,转债的转股溢价率中位数已经从34.39%降低至22.57%,价格中...

集思录上最流行的转债轮动策略有三种:低价格轮动;低溢价率轮动;双低轮动。一般而言,对于最大回撤率和日均标准差等波动性衡量指标,低价格策略表现最优,低溢价率策略表现最差,双低策略处于二者之间。对于长期年化收益率这个指标,低价格策略最低,低溢价率策略最高,双低策略处于二者之间。

一般认为风险从低到高排序是:低价格策略 < 双低策略 < 低溢价率策略。我此前也一直认同这种主流观点,不过最近对波动和风险之间关系的深入思考,让我改变了看法。对于用作长期投资的闲置资金,风险有两种:一种是本金永久性损失的风险,另一种是回报率不足的风险。从预期回报率角度考虑,低溢价率策略是明显优于低价格策略的,这一点无需再讨论。从本金永久性损失的角度考虑,低价格策略是彻底的逆向操作,倾向于主动买入潜在问题转债,因为在问题转债暴露之前,转债的价格已经有所反应,成为低价格策略的买入标的;低溢价率策略是在假定股票估值永远正确的前提下进行的逆向操作,自带对潜在问题转债的止损机制,因为在问题转债暴露之前,正股价格和转债价格已经有所反应,由于转债的下跌幅度比正股更低,溢价率被动上升,导致该转债被低溢价率策略轮出,自发实现了止损操作。

结论就是,低溢价率策略的风险实际上是最低的,尽管其净值波动率更高。

oyquan

- chaos is a ladder

赞同来自: 上官铁 、laoshihao 、蓝笛传声 、pppppp

截止到昨天收盘,年内已完成166次转股价下修,还有11家公司已提议下修,等待股东大会批准。截止到昨天收盘,年内已完成172次转股价下修,还有5家公司已提议下修,等待股东大会批准。

上周末在论坛上看到低价债是不是肥肉的讨论,就隐约感觉可转债短期过热了,另一个迹象是近期高估值垃圾股涨幅大幅跑赢低估值优质股,微盘股指数更是从2月初的低点接近翻倍。不过从稍长期的视角来看,转债依然明显低估,继续满仓轮动。

本周正股继续高歌猛进,转债也跟随正股上涨。过去一年(2023/11/09~2024/11/08),同花顺正股等权指数上涨3.58%,同期集思录转债等权指数上涨0.84%。咋一看,转债的估值跟一年前处于同一水平,实际上并非如此。由于转股价格下调,转债的转股溢价率中位数已经从34.39%降低至22.57%,价格中位数也从120.8降低至117.3。

目前有53只转债的转股溢价率为负数,而且其中多数并非高价债,价格在130附近而已;转股溢价率低于3%的转债也有104只。种种迹象表明,近期转债的上涨是受正股上涨所推动,市场对转债这个品种的情绪并没怎么升温。对于转债这种有下跌保护的标的,现在的低估值是未来高收益的来源,看好后续低溢价率轮动策略的表现。

oyquan

- chaos is a ladder

截止到昨天收盘,年内已完成159次转股价下修,还有13家公司已提议下修,等待股东大会批准。截止到昨天收盘,年内已完成166次转股价下修,还有11家公司已提议下修,等待股东大会批准。

近期转债市场情绪回暖,转债等权指数年线翻红,我的转债策略周收盘净值也创下年内新高,达到了1.1以上,距离10月8日创下的日收盘净值高点,只有1%左右的距离了。

跟转债类似,在经历了2月初的股灾、3-5月的反弹、6-9月中旬的阴跌和9月下旬至10月的反弹之后,正股年线迎来了翻红。受益于转股价格下修这种bug机...

上周末在论坛上看到低价债是不是肥肉的讨论,就隐约感觉可转债短期过热了,另一个迹象是近期高估值垃圾股涨幅大幅跑赢低估值优质股,微盘股指数更是从2月初的低点接近翻倍。不过从稍长期的视角来看,转债依然明显低估,继续满仓轮动。

oyquan

- chaos is a ladder

赞同来自: 理想已实现

截止到今天收盘,年内已完成155次转股价下修,还有14家公司已提议下修,等待股东大会批准。截止到昨天收盘,年内已完成159次转股价下修,还有13家公司已提议下修,等待股东大会批准。

相对于09月30日收盘价,最近两周正股等权指数下跌1.42%,转债等权指数上涨1.13%,转债受益于波动,chaos is a ladder对转债是适用的。

最近连续多个交易日都有转债提议下修转股价,转债是否会迎来转股价格下修和正股价格上涨的双击呢?梦想还是要有的

近期转债市场情绪回暖,转债等权指数年线翻红,我的转债策略周收盘净值也创下年内新高,达到了1.1以上,距离10月8日创下的日收盘净值高点,只有1%左右的距离了。

跟转债类似,在经历了2月初的股灾、3-5月的反弹、6-9月中旬的阴跌和9月下旬至10月的反弹之后,正股年线迎来了翻红。受益于转股价格下修这种bug机制,样本内转股溢价率中位数相对于年初已下降了6%+,转债受益于波动的优势显露无疑。

赞同来自: caifeng2018

老哥,有没有快速一点的排雷的技巧和指标之类?最好傻瓜一些的,本来就是摊大饼,要是要一个个细看财报分析基本面的话那工作量也太大了,另外那样的话还买可转债干嘛还不如直接买股票呢我是pe大于0,pb大于1.5。基本能排完绝大部分雷。里面就剩希望和国城可能有问题

oyquan

- chaos is a ladder

截止到昨天收盘,年内已完成151次转股价下修,还有11家公司已提议下修,等待股东大会批准。截止到今天收盘,年内已完成155次转股价下修,还有14家公司已提议下修,等待股东大会批准。

近期市场剧烈波动,节后开盘追高买入的新股民已经被套住接近10%,不少人也从之前的极度乐观转为悲观失望,不再相信会有牛市。我觉得行情还没有结束,这应该是牛市过程中的一次调整。不过无论牛熊,我的应对都是满仓轮动可转债。

相对于09月30日收盘价,最近两周正股等权指数下跌1.42%,转债等权指数上涨1.13%,转债受益于波动,chaos is a ladder对转债是适用的。

最近连续多个交易日都有转债提议下修转股价,转债是否会迎来转股价格下修和正股价格上涨的双击呢?梦想还是要有的

oyquan

- chaos is a ladder

今年的转债太软了,为何?一些双低债,债跌的比股还猛,完全起不到防守的作用一方面,壳价值的不败金身破灭,转债市场的信用风险比历史上任何时候都更高,也就导致了屡创历史新低的纯债溢价率。

另一方面,因为很长一段时间正股都持续阴跌,市场对可转债的期权价值进行了压缩,这解释了转股溢价率的持续下降。

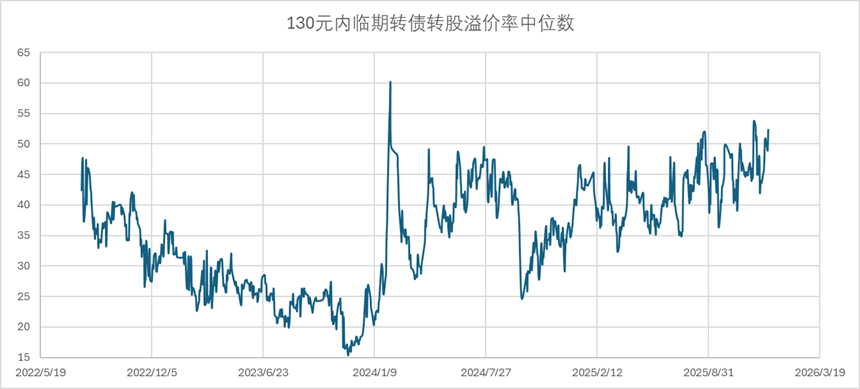

所以我一直强调要排除问题债,在这个前提之下,可转债的低估值是未来市场走牛之后高收益的来源。目前转债的纯债溢价率低于2021年2月初,但是转股溢价率比当时要高一些,现在是仅次于2021年2月的系统性机会

oyquan

- chaos is a ladder

赞同来自: mercykiller 、明园 、kolanta 、周期为王 、laolii 、 、更多 »

截止到昨天收盘,年内已完成148次转股价下修,还有8家公司已提议下修,等待股东大会批准。近期市场风云突变,走出了单边暴涨行情,不过转债涨幅大幅落后于正股,转股溢价率迅速下降。尽管最近5个交易日转债价格连续上涨,纯债溢价率仍然处于较低位置,转债性价比依然极高。截止到昨天收盘,年内已完成151次转股价下修,还有11家公司已提议下修,等待股东大会批准。

近几天的单边暴涨行情,让我回忆起了2014年底启动的那波大牛市。当时自己还是一名进入股票市场不到两年的年轻小伙,把除了生活费之外的所有可用资...

近期市场剧烈波动,节后开盘追高买入的新股民已经被套住接近10%,不少人也从之前的极度乐观转为悲观失望,不再相信会有牛市。我觉得行情还没有结束,这应该是牛市过程中的一次调整。不过无论牛熊,我的应对都是满仓轮动可转债。

oyquan

- chaos is a ladder

赞同来自: 明园 、dingpenglei 、瀛幻想 、goestuan 、laolii 、 、更多 »

截止到今天收盘,年内已完成145次转股价下修,还有9家公司已提议下修,等待股东大会批准。近期小票阴跌,转债更是纯债溢价率和转股溢价率双降,市场情绪极度低迷。截止到昨天收盘,年内已完成148次转股价下修,还有8家公司已提议下修,等待股东大会批准。近期市场风云突变,走出了单边暴涨行情,不过转债涨幅大幅落后于正股,转股溢价率迅速下降。尽管最近5个交易日转债价格连续上涨,纯债溢价率仍然处于较低位置,转债性价比依然极高。

最近发现场内有两个可转债ETF是免交易佣金的,流动性极好,适合用来做网格交易赚点市场波动的钱。

近几天的单边暴涨行情,让我回忆起了2014年底启动的那波大牛市。当时自己还是一名进入股票市场不到两年的年轻小伙,把除了生活费之外的所有可用资金都买入了高股息银行股,满仓度过了2014年底的蓝筹股暴涨行情、2015年1月中旬的暴跌调整和6-7月的股灾,更是在股灾中借助救市资金暴拉银行股和分级基金A份额跌停创出收益新高。直到2015年8月份因为要买房才大幅减仓从股市出金。回望10年前那轮牛市的操作,真是初生牛犊不怕虎,最终能获得较高的回报而且全身而退,主要原因不是对个股基本面的判断有多么正确,也不是对市场的理解有多么深刻,而是运气极佳。——一个人的命运啊,当然要靠自我奋斗,但是也要考虑到历史的行程

过去十年,见证了各种极端行情,对市场的认知和敬畏早已今非昔比。我已从基本面主观交易者,转型成为量化交易员。投资的标从个股变为转债;持仓数量从几只变为几十只甚至上百只;交易方式从手动变为程序化。

赞同来自: 投资交朋友

岭南股份第二季度末账上货币资金近2.4亿,为什么不进行小额兑付,非得让第三方“白衣骑士”中山国资出来折价收购,以后其他可转债到期公司纷纷效仿,可转债投资变天了!!岭南转债到期违约,债券受托管理人广发证券不作为,深交所,证监会相关行政机构没有问询,问责,资本市场的信用崩塌了!!!估记岭南账上是受限资金,好在欠岭南债的政府部门多,大面积违约不好交待,这可能是其被迫小额刚兑的直接原因。

证券时报社论都说,本来是想大幅度推动金融支持实体的。

赞同来自: RiverToSea 、horizon668

赞同来自: horizon668

除了广汇,以前转债刚兑,然后遇到了搜特打破了刚兑

还有哪个回退呢?

广汇退市也没有说就不还钱.

岭南这个最烂的行业,

也有个小额.

看看股票动不动就腰斩惨样,

可转债真是散户的天堂.

现在岭南又出问题了,大家心如死灰,然后又有小额兑付,大家感恩戴德

。。。。

然后发表评论,要打破国企刚兑

。。。

一步一步的往深渊走,这才是可怕的。现在的岭南有10万的刚兑,以后问题债会不会变成5万刚兑,1万刚兑,。。。,滑向深渊

oyquan

- chaos is a ladder

1、我赞同楼主,我觉得排雷是必要的,不管是双低还是低价可转债轮动,前提都是认为可转债不会违约,并在这个基础上进行排名才有意义,如果不排雷进行轮动,最终轮动的都是那些违约概率比较大的可转债。所见略同。“第三种就是轮动,但是比较难,因为排雷需要人工判断,不满足同质化”,需要先人工筛选掉风险较高的转债,剩下的作为池子按照轮动逻辑进行程序化交易即可

2、我也认为可转债无需悲观,目前可转债的债券价值已经极高,只要排完雷并分散持有,即使不考虑期权价值都是很值得的投资。

3、目前可转债的期权价值虽然比较低,但是因为可转债下修转股价的BUG,而且股票估值很低,未来...

他丫的 - 专注ST和可转债,欢迎交流

赞同来自: 觉醒不惑 、XIAOHULI92 、投资交朋友 、丢失的十年 、江流天地外 、 、更多 »

2、我也认为可转债无需悲观,目前可转债的债券价值已经极高,只要排完雷并分散持有,即使不考虑期权价值都是很值得的投资。

3、目前可转债的期权价值虽然比较低,但是因为可转债下修转股价的BUG,而且股票估值很低,未来极有可能出现转股价下修以及股票市场上涨的“戴维斯双击”。

4、当前低价可转债有多种投资方法,第一种就是博还得上钱的可转债超跌反弹,时间大概一到两个月;第二种就是做好拿可转债三四年的准备,筛选一批排过雷综合条件相对比较的可转债,等待下修以及股票市场的反弹。第三种就是轮动,但是比较难,因为排雷需要人工判断,不满足同质化,但是呢,可以在有明显收益差异的时候进行轮动。

京公网安备 11010802031449号

京公网安备 11010802031449号