Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: 价值周期

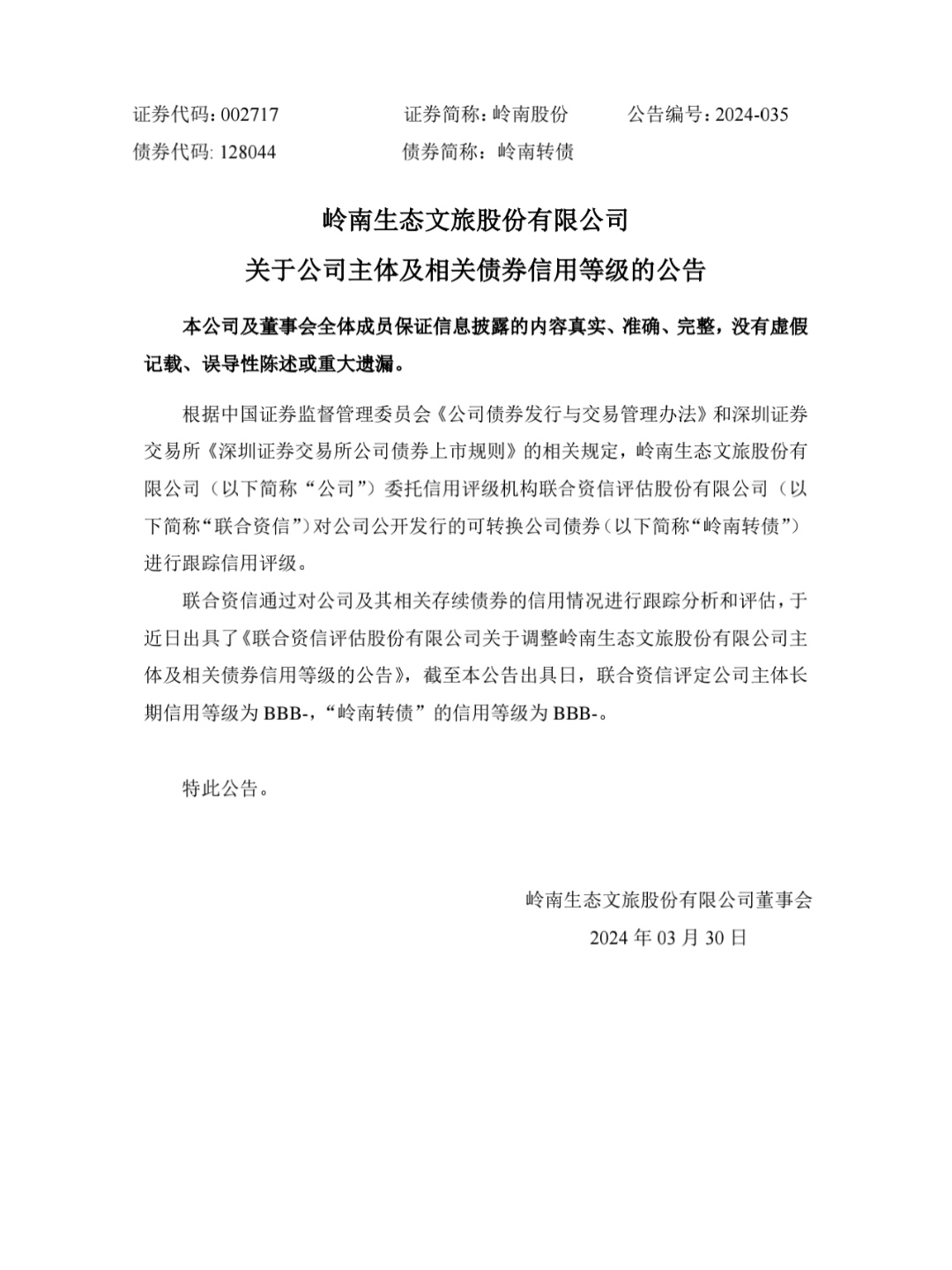

我同步一下我电话了解到的信息吧。1.银行贷款逾期的,已经跟银行谈好展期了2.转债资金来源不限于自有资金,实控人支持,银行授信等,已经找董事会确认过,兑付没问题。我说我在录音,你要负责,她直接回答没问题。下修的话,其实我还担心它下修影响正股,等到6月左右再下修,再找人自买自转最保险。所以现在不下修,我觉得是好事,不然正股压力大的话,有退市风险更难,不退市绝不可能违约,我现在只想到期还钱就行。我也打了一通电话,大概意思:

1.银行贷款展期已谈,公司认为没达到披露要求,不需要公告。

2.转债8月到期,回复是会还款。

3.下修这条路已报告董事会,需要董事会决定是否下修。

个人感觉:实控人更倾向于到期还款,资金来源不限于自有资金(账上的钱确实不够)

赞同来自: huanhappy2017 、黄捷64 、lin19911128 、aiplus 、长沙君 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天,换手26%,负面舆论还是很厉害的,很多人还是害怕割了;先等一阶段,4月30日年报,或者公告转债资金以筹备;搞不懂,一个国资控制的公司,明确表态资金已经到位,做好兑付的准备,还有各种方案应付。然后你跟我说不要信她,那我不知道信谁了。违约就是天大的笑话了。我反正已经重仓了,4个月10个点保底,我满足了。如果违约,那就2年白干,转债信用已经崩塌了,已经没什么能搞了。最终也还输得起,虽然很伤,也不至于伤筋动骨。

曾经重仓过正邦,鸿达,回过头来,这次风险最低的。

鸿达最怕,鸿达董秘经常挂电话,不沟通,躺平,所以有机会就走了。

正邦一直沟通,努力,感觉还好。

搜特躺平,直接说没钱,所以最终28块买了200张,买了才会跟完全程。

其实今年开始,我已经渐渐不玩100以下的债了,主要是沪工,博杰,等等有担保的债。

岭南我如果单纯评估我不会买,但是公司完全就是肯定的回答,明确说了资金准备好了,我肯定要赌的。

赞同来自: 塔塔桔

本人不持有岭南转债,也不打算博弈,说句得罪人的话:假如岭南转违约了,有啥后果?岭南股份现在市净率1.37 下修到底也不存在国有资产流失的说法 明明是优化资产结构降低负债率 不知道你在扯什么

目前房地产链条上的公司,违约躺平的多了去,国资又咋的,以目前的楼市和经济状况,地方国资能拿出多少钱呢?岭南是不是优先要救的呢?假如岭南转债违约了,国资投入的钱当真打水漂了吗?我看未必,大不了岭南正股退市(今年退市几乎不可能),但公司还在,债务展期躺平。国资可以等待经济楼市好转了,再拿回投资,散户持有的转债也一样展期。下...

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: 难得又是浮雲 、Mrdeng1111 、Mingo2

如果岭南正股8月份退不了市,转债到期违约不还,那也后其他可转债就要从新定价!这么大的风险谁还投资可转债,可笑至极是的

会炸锅;

溢价高的都会崩,拿转债的没人幸免;

岭南正股退市的概率很低,除了面退,其他都不大可能;

赞同来自: 钻石小颚 、青蛙1999 、自由翱翔的鸟 、v3kk2 、laolii 、 、 、更多 »

目前房地产链条上的公司,违约躺平的多了去,国资又咋的,以目前的楼市和经济状况,地方国资能拿出多少钱呢?岭南是不是优先要救的呢?假如岭南转债违约了,国资投入的钱当真打水漂了吗?我看未必,大不了岭南正股退市(今年退市几乎不可能),但公司还在,债务展期躺平。国资可以等待经济楼市好转了,再拿回投资,散户持有的转债也一样展期。下修意味国资流失,不到最后一刻,谁敢签字担责?而且即便现在下修,岭南转也很难解决。如果将来楼市经济继续低迷,国资的钱损失了,那也是因为大环境的问题,国资相关人员不需担责。据说可转债必须刚性按期兑付,不知道有啥根据?散户去闹能解决问题吗?搞不好将来可转债也要加Q。以上是本人愚蠢幼稚的观点,欢迎批判拍砖。

假如岭南转最后真的违约展期了,肯定是可转债历史上的标志性事件。

赞同来自: cdhr 、夏花秋果 、fengxubryan 、Mrdeng1111 、塔塔桔 、 、 、 、 、更多 »

1,负面很多,公司已经注意到,贷款在谈展期,走流程,国资也注意到了市场流言。

2-优先解决转债,兑付没问题。【我问了2次,明确说的,有录音】

3-盘后还没决定开不开下修会。

flyzizai - 金钱来之不易,花之多功,投之慎重,多买人力。

赞同来自: sybil03 、Don18 、又是一年秋 、四时自由 、老实的很 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今晚不下修,明日直接90.。。看你们还抄底么?兄弟你好,看到好几处兄弟的发言(后来发现是全部发言),

你是不是把这里当成股吧了?大家会自己去调研,指望注册一个ID发满满恶意的帖子,就想混淆视听左右局势,在这里不太好使。

即使你的结论最终正确,你说的这些东西也没有用处。

目前兄弟你就四个回复帖子,就有两个傻子字眼,真的是太刺耳了。

善言结善缘,不如提供一些有意义的事实证据,也好过发泄

赞同来自: xgjxgq 、sybil03 、Don18 、cdhr 、moreideas 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我个人认为:

首先岭南会积极的促转股,包括下修转股价的措施,但是时间短,期权价值也不会高。下修的肉不会太大。

下修我个人观点认为最终会实现,但是大家看到过铁汉吧,一直拖一直拖,拖到最后阶段才出来,浪费了很多的时间。所以鉴于国资磨磨蹭蹭的特征,我认为下修的时间不确定。而公司实际时间非常紧张。

其次:未来岭南不是低风险投资,从正股的活跃度来说,如果下修叠加正股脉冲。出现盈利的可能性是有的。但是正股所在行业整体经营都存在问题,所以他们融资的能力不足,未来走到偿债的阶段主要要看国资的态度。

国资占比很低。市值目前不到2亿,但是国资又借了十亿给上市公司,从另外一个角度分析,这不是坏事,因为舍弃2亿容易,一下子舍弃12亿是要有勇气的。但是各地的财政都不富裕,我认为拿钱不拿钱都是两难的。

再其次:虽然没有转债,但是鉴于该转债若违约对市场影响太大,我个人给予了公司一些促转股的建议和案例介绍。

但是最终促转股还是要看整体市场环境的,存在很多不确定的风险。

我认为最好的解决方式是市场自然转一部分,然后国资见到存量不多,又协助解决一部分。这样就是国资、公司、股、债四赢了。

最后:强调一下,岭南是一个上下都有空间的非低风险机会。它没有特别强的确定性。一定程度要靠市场给不给他们部分促转股的机会。

希望公司可以好好的和国资进行沟通,强调政治高度,毕竟大部分投资者都是看着国资的背景去投的,想一点都不管显然是不对的。

也希望公司能够多揣摩解决转债的各种方式,继续浪费时间是罪过呀。

以上属于个人观点,不是投资建议,密切关注,期待岭南顺利过关,不要变成整个市场的黑天鹅。

京公网安备 11010802031449号

京公网安备 11010802031449号