Edge

Edge Chrome

Chrome Firefox

Firefox1月底的更新

新的一年开始了,不过第一个月确实比较惨啊,算是迎头一记闷棍,哈哈~没办法了,先整一碗鸡汤吧;我先干了,大家随意。

芒格在《穷查理宝典》中说:“妒忌,是一种愚蠢的罪行;因为它是仅有的一种你不可能得到任何乐趣的罪行”。

那么,反过来想:我们不嫉妒、而是去“比烂”,虽然浮亏不会少,但心情是不是会好一些呢?

反正,对我这样俗人来说,是的 —— 嗯,既怕兄弟吃不饱,又怕兄弟开路虎~

- 今年1月,虽然 沪深300 只跌了 6.3%、Wind全A 只跌了 12.6%;但实际上,个股的中位数跌幅为 20.12%;换句话说,只要大家的股票持仓跌幅小于20%;至少跑赢了市场上一半的人。

- 今年1月,虽然跌得比较惨(个股中位数跌幅 20.12%),但和2016年1月的个股跌幅中位数 30.60%相比,还是要好不少的。

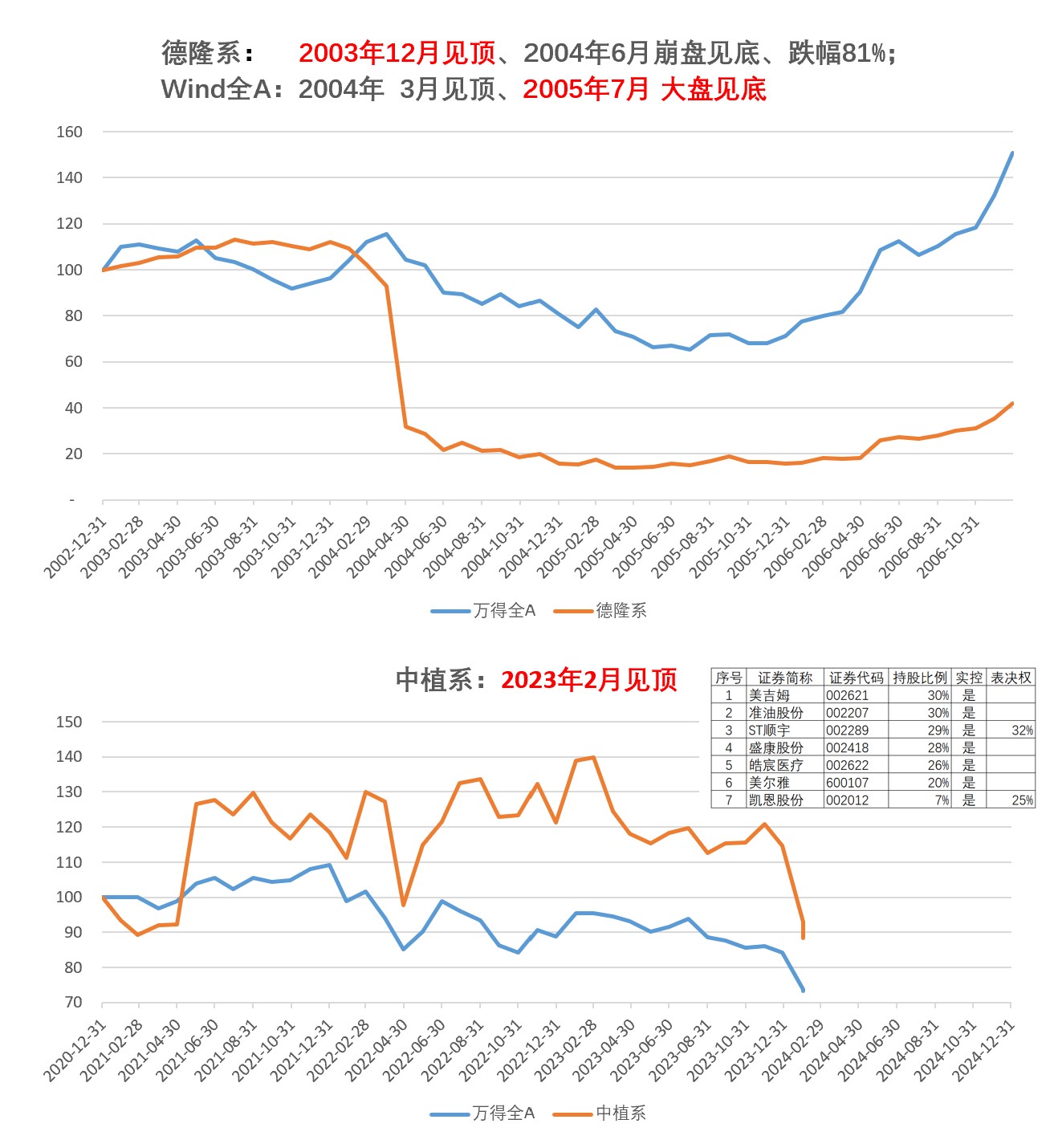

这几年来,从P2P开始,各种信贷泡沫陆续破裂;最近的恒大、中植、鼎益丰等等 亦复如是。

信贷周期的收缩阶段和去泡沫过程,总是比较痛苦和难熬的;和这些泡沫资产/骗局的投资者/投机者相比,股民的情况还是要好些的 —— 起码还有玉米和面可以吃 ......

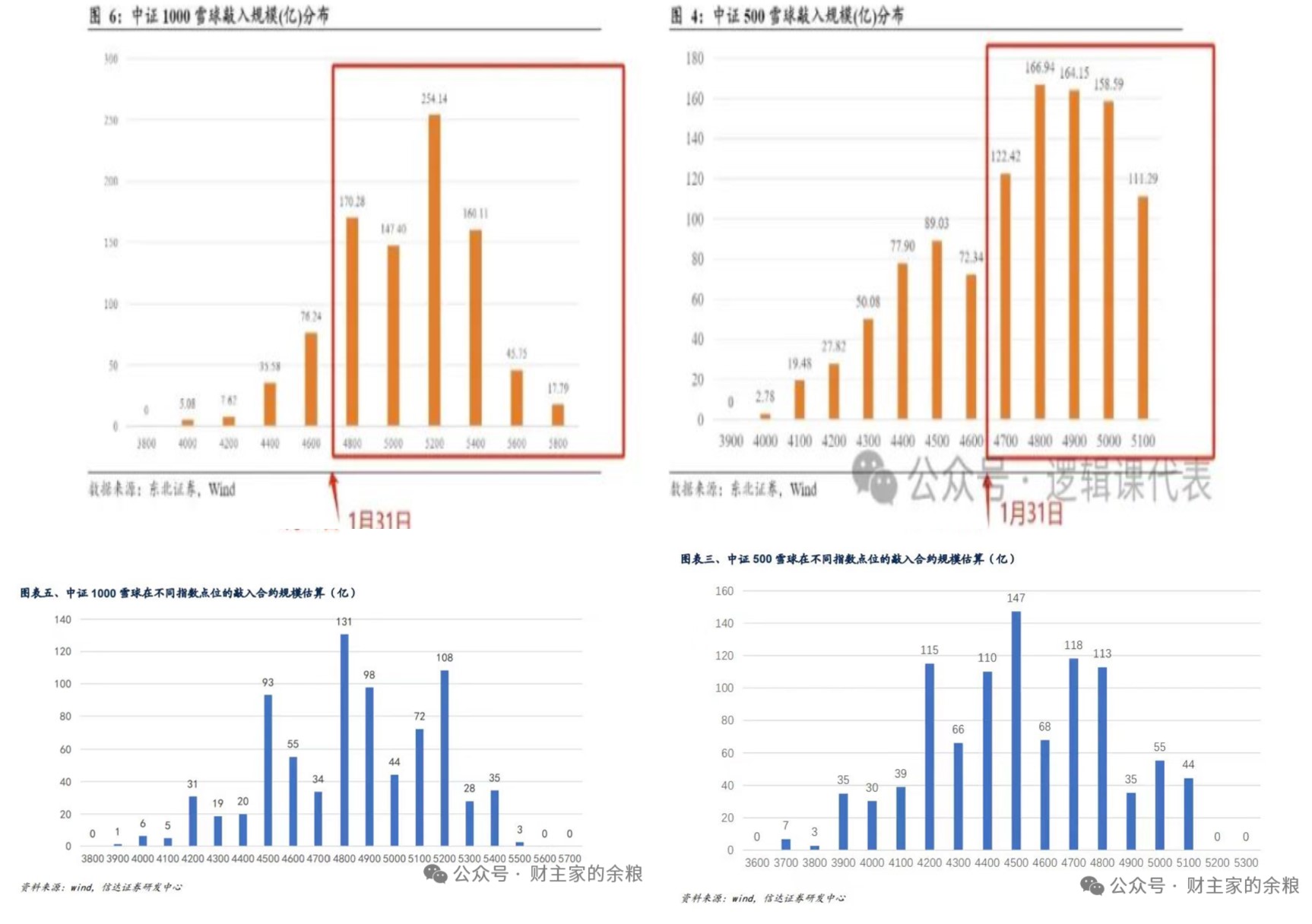

关于雪球敲入对于市场走势的影响,各家统计的结果差异比较大。

以中证500为例,1月31日的收盘价是4697

- 东北证券的统计结果,4700就差不多高峰已过

- 信达证券的统计结果,4200才是高峰已过 —— 大概还要下跌 10.6%

另外,对我个人来说,市场不好的时候,总是会比较努力得去做投研;也算是一种补偿心理吧。

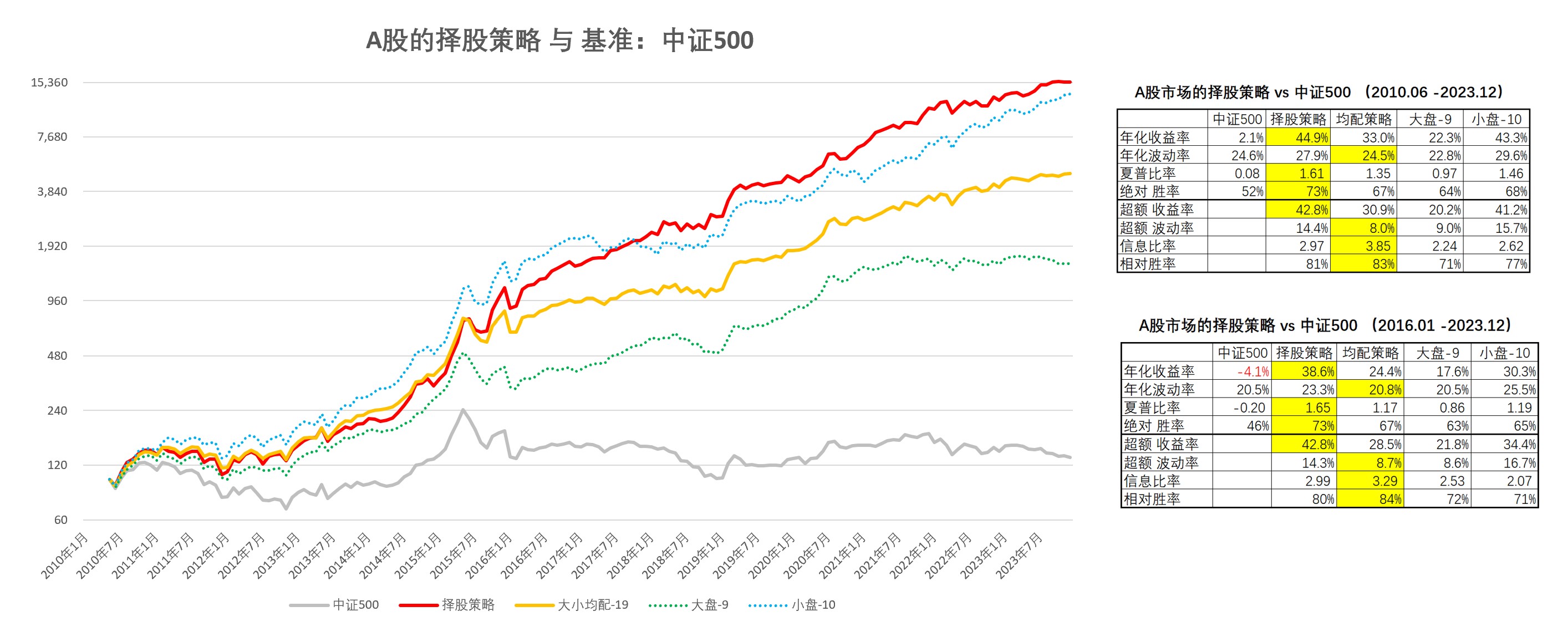

这个月在研究美股的过程中,发现了一个现实逻辑靠谱的方法可以比较好地量化切换A股的大盘策略和小盘策略;切换的超额收益相比等权重配置显著,长期看,年化收益大概能多10-12%。

嗯,这个方法从23年10月底开始,就给出了持有大盘策略的信号,并延续至今 —— 对我来说,可惜有点晚了,要不然1月份的微盘股暴跌,就可以躲掉一部分。不过,谁让自己当时的认知不足呢,只能认了。

其他的就不多说了,现在就继续挺着吧;曾国藩不是还专门写过一本书,叫《挺经》嘛。

总体感受:

1、经过1月的大幅下跌,A股的股债价差已经到了-4.2%;从投资价值看,肯定是已经进入了底部区间;盲目砍仓、清仓,从未来三五年的角度看,应该不是理智的行为。从历史数据看,在月度频率下,当A股的股债价差达到-4%之后,最弱的情况发生在2011.12 - 2012.11的时间段内:Wind全A继续下跌了11个月,区间内的累计最大跌幅为9%、股债价差到 -4.8%。

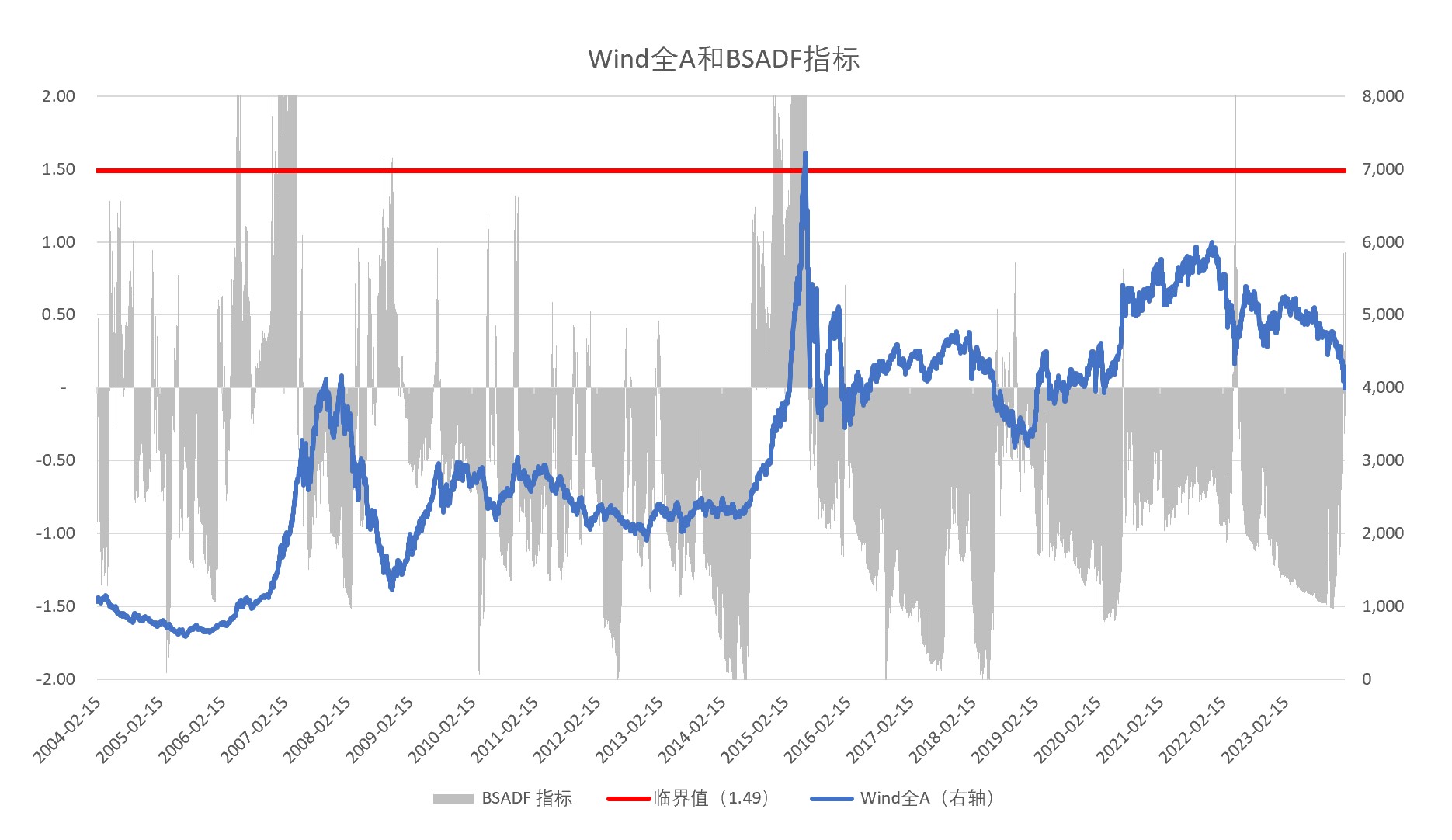

2、1月的下跌,虽然很猛,但是从量化指标看(这些东西类似算命,随便看看就行),

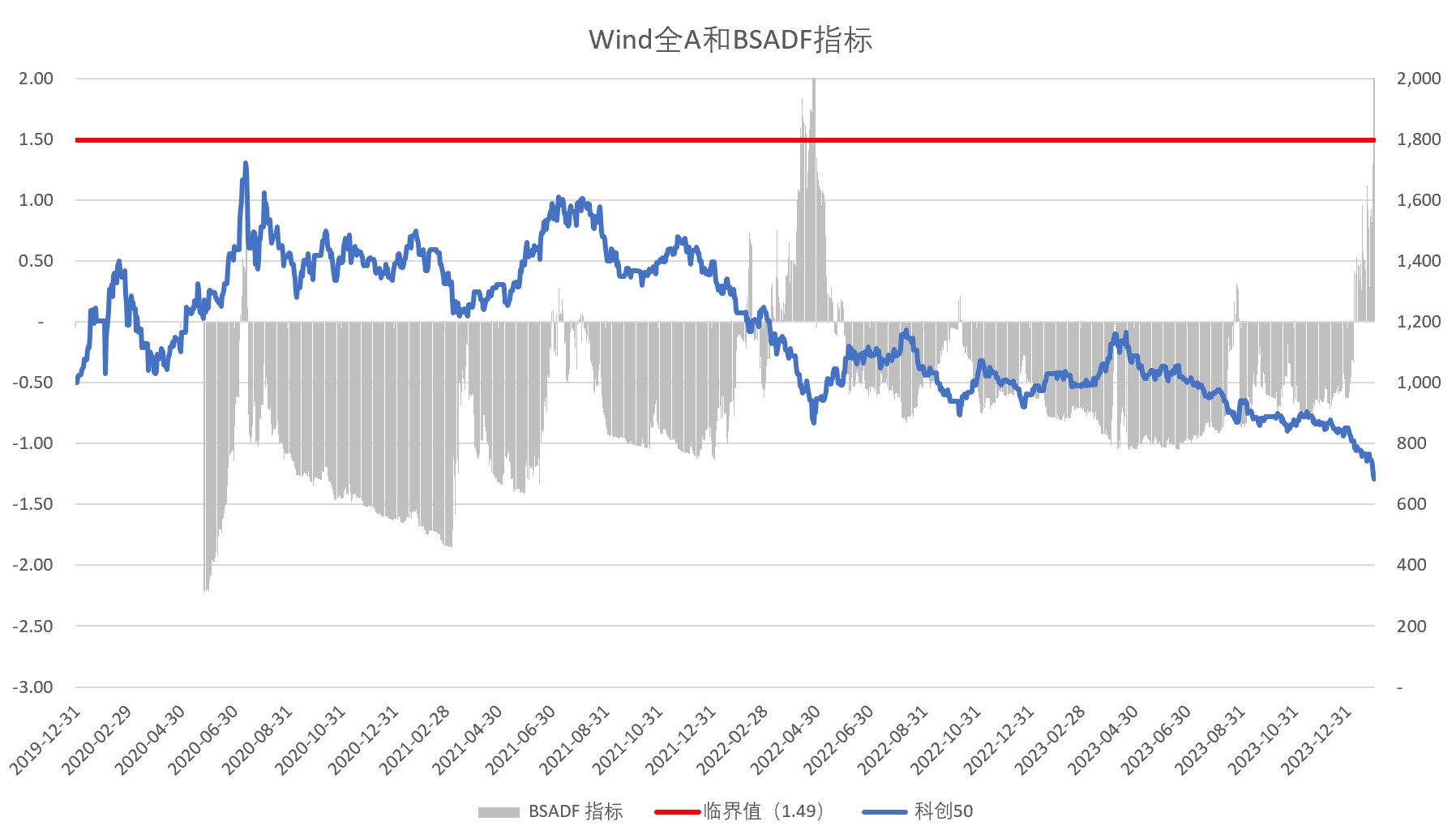

- Wind全A,还没到超跌

- 科创50,倒是显示超跌(超过了临界值)

3、1月份的小市值策略应该普遍很惨,Wind微盘股指数下跌了27%;这个也算是泰极丕来吧,毕竟2023年该指数上涨了50%,涨幅远远超过其长期年化收益(14-15%)。

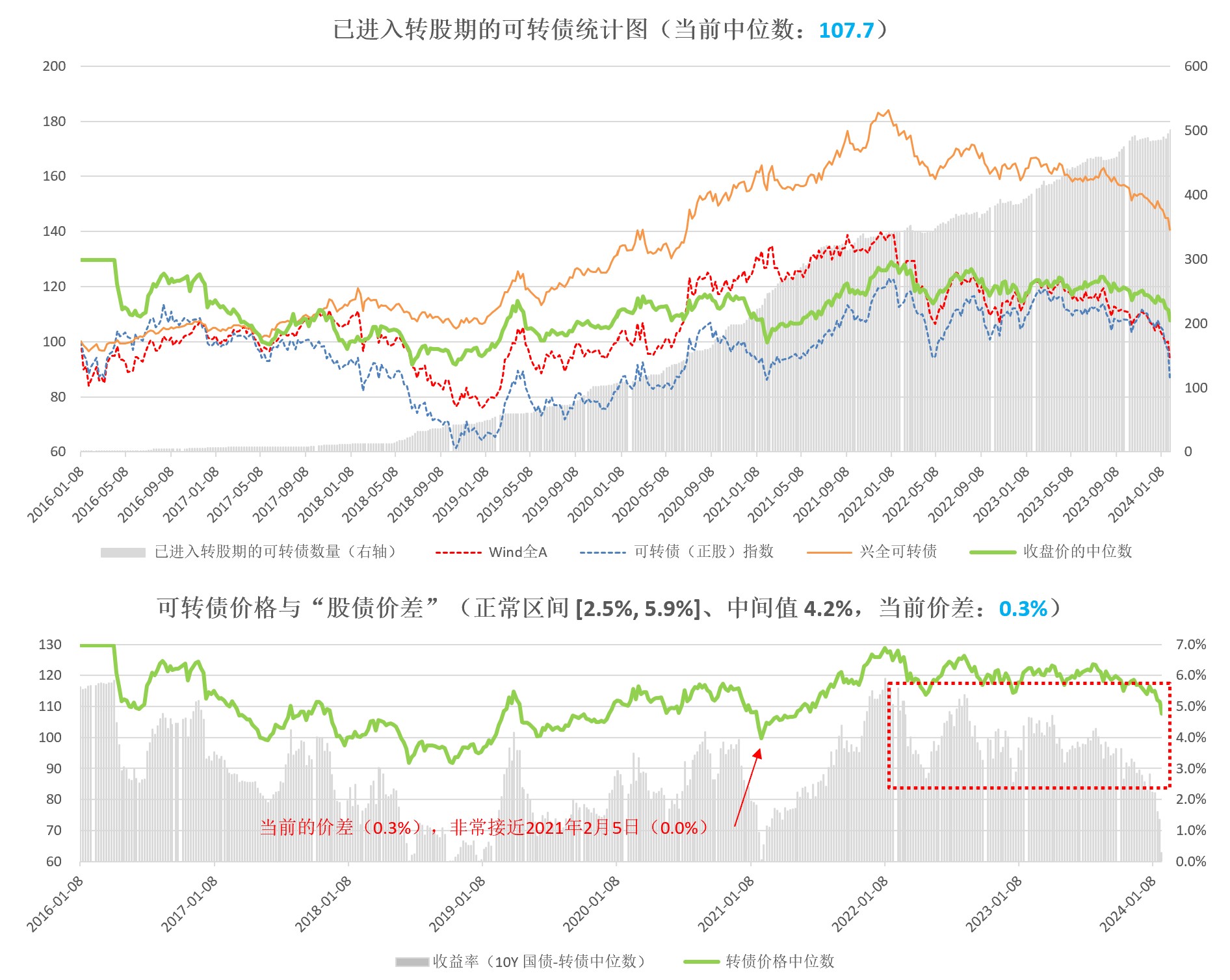

4、经过1月份的下跌,可转债的投资价值凸显(从风险回报比看,可能还要优于股票),可转债的股债价差(10年期国债收益率 - 转债YTM的中位数)为 0.3%,非常接近2012年2月5日的底部。

可能唯一需要注意的是,当时大家都预期绝大多数可转债都会以130元以上的价格转股,而最近的一些实例使得这个预期有所减弱。

5、此外,股指期货方面,500和1000的贴水已经比较显著了;股指期货也有了作为长期配置产品的投资价值。

综上,个人感觉A股还会继续磨底,A股的股债价差到-4%已经达成、接下来就是等成交缩量(月均的日成交额低于5000亿元),此外,还要关注一下可能的美股下跌引发的共振。

下面的常规图表

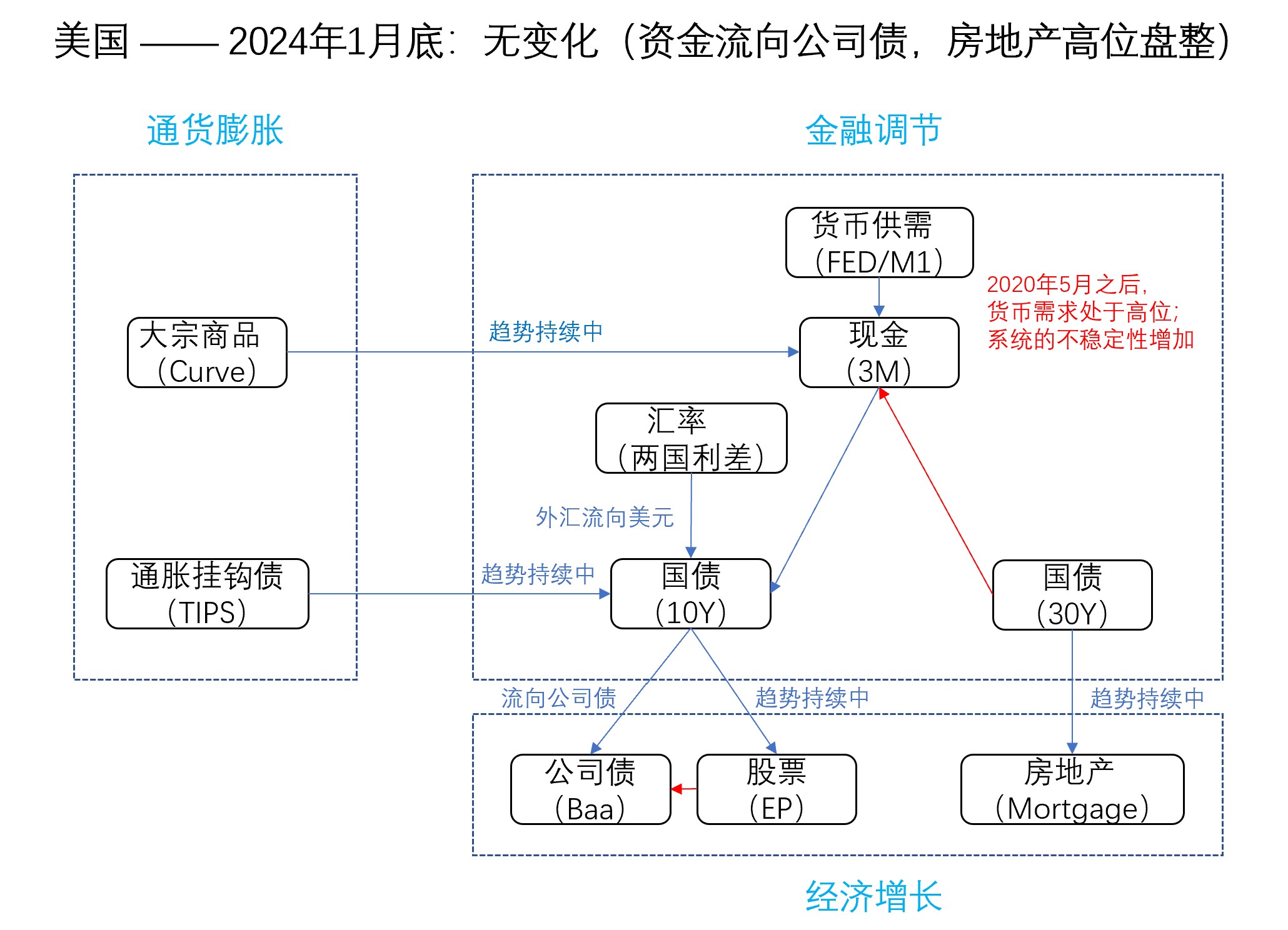

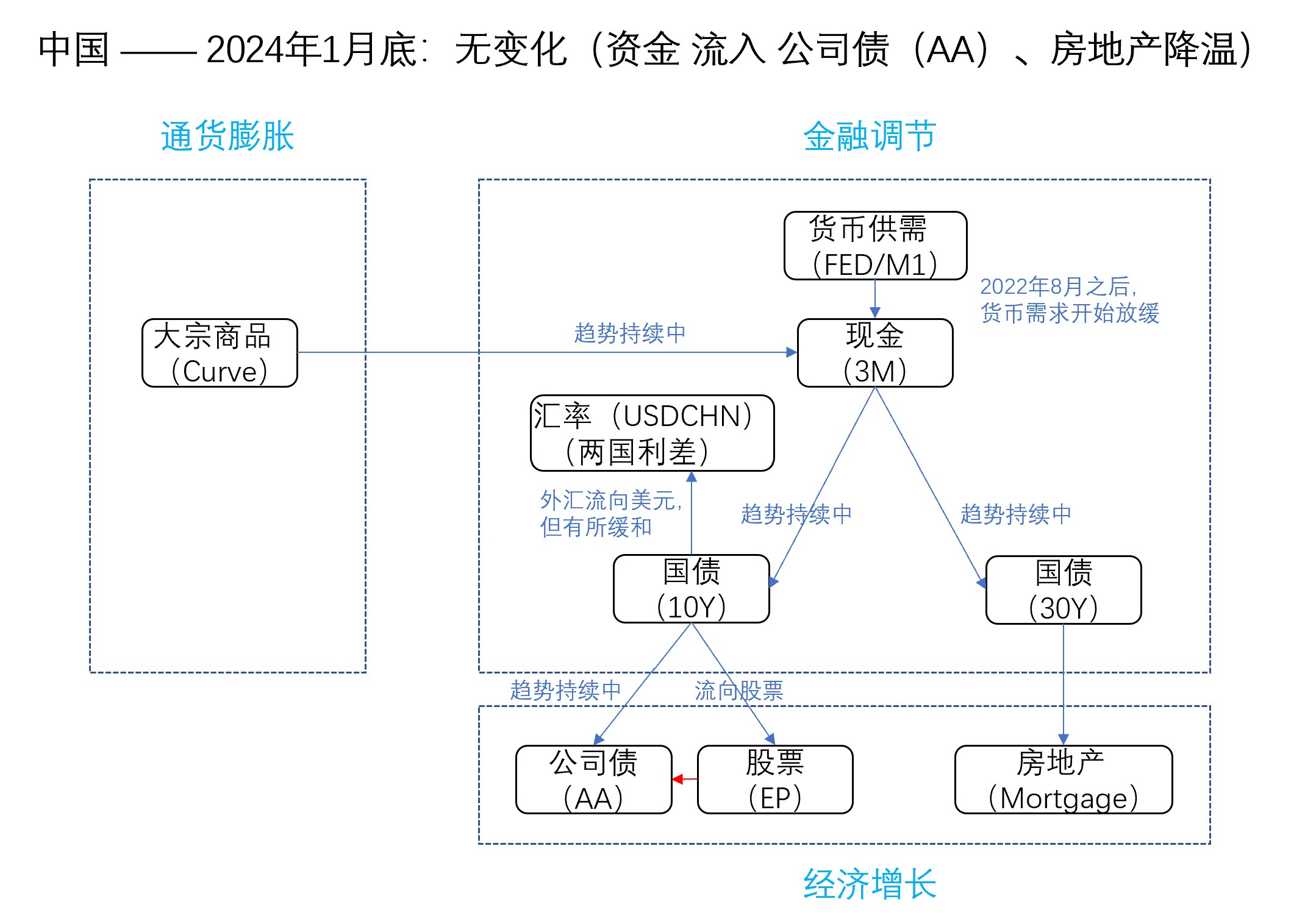

一、中美的资金流向

从资金流的角度看,与上月无变化,无论中美,目前的公司债似乎比股票更吸引资金流入,具体参见下图。

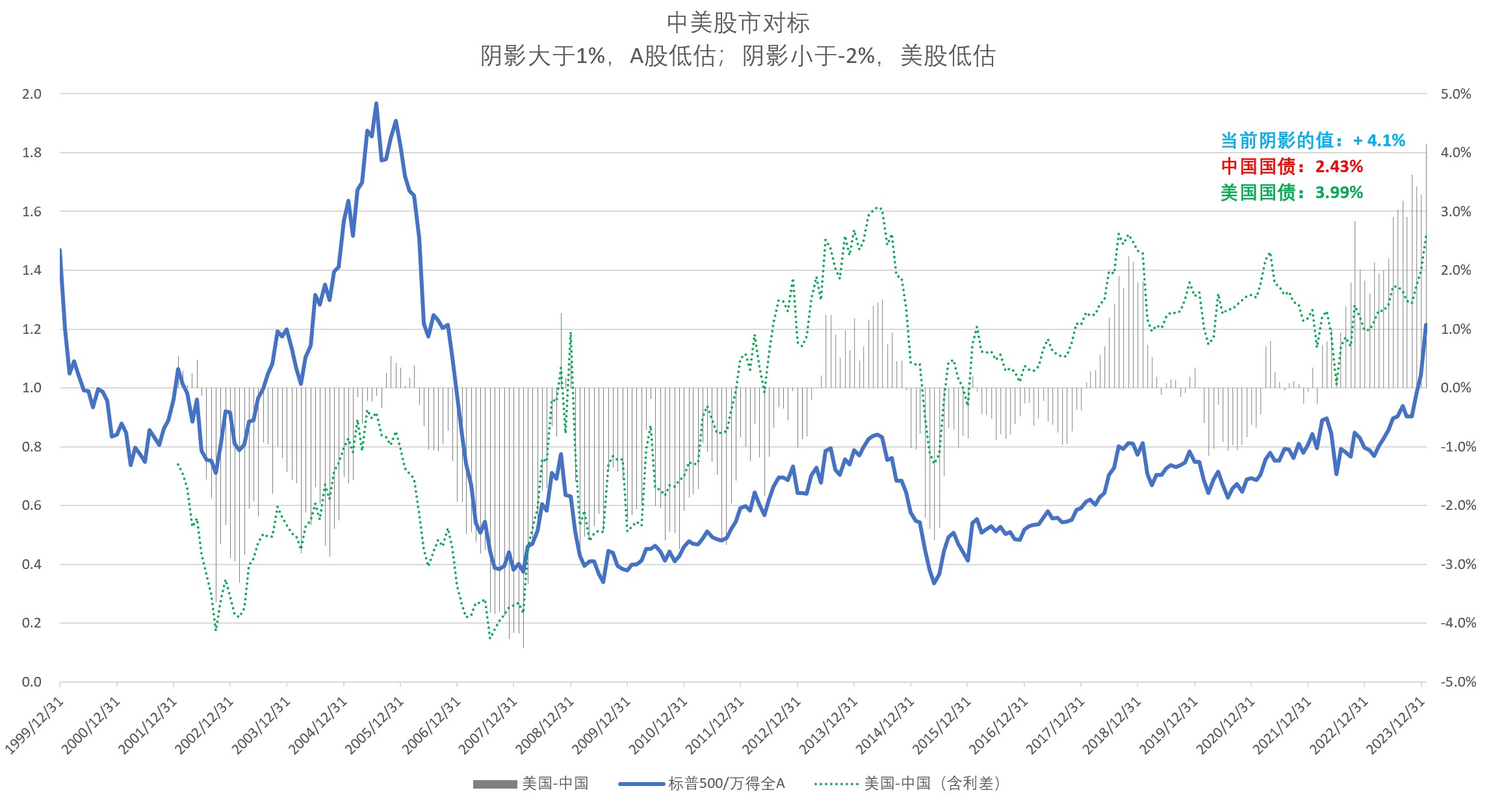

中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;即使考虑到中美利差的影响(汇率的代理变量),高估情况也比较极端了(图中的绿色虚线)。

二、A股的总体情况

1、从A股的估值看,目前处于历史绝对低位、具备很高的长期投资价值,已经下破绿色虚线、并且股债价差已经下破-4%(第1张图)

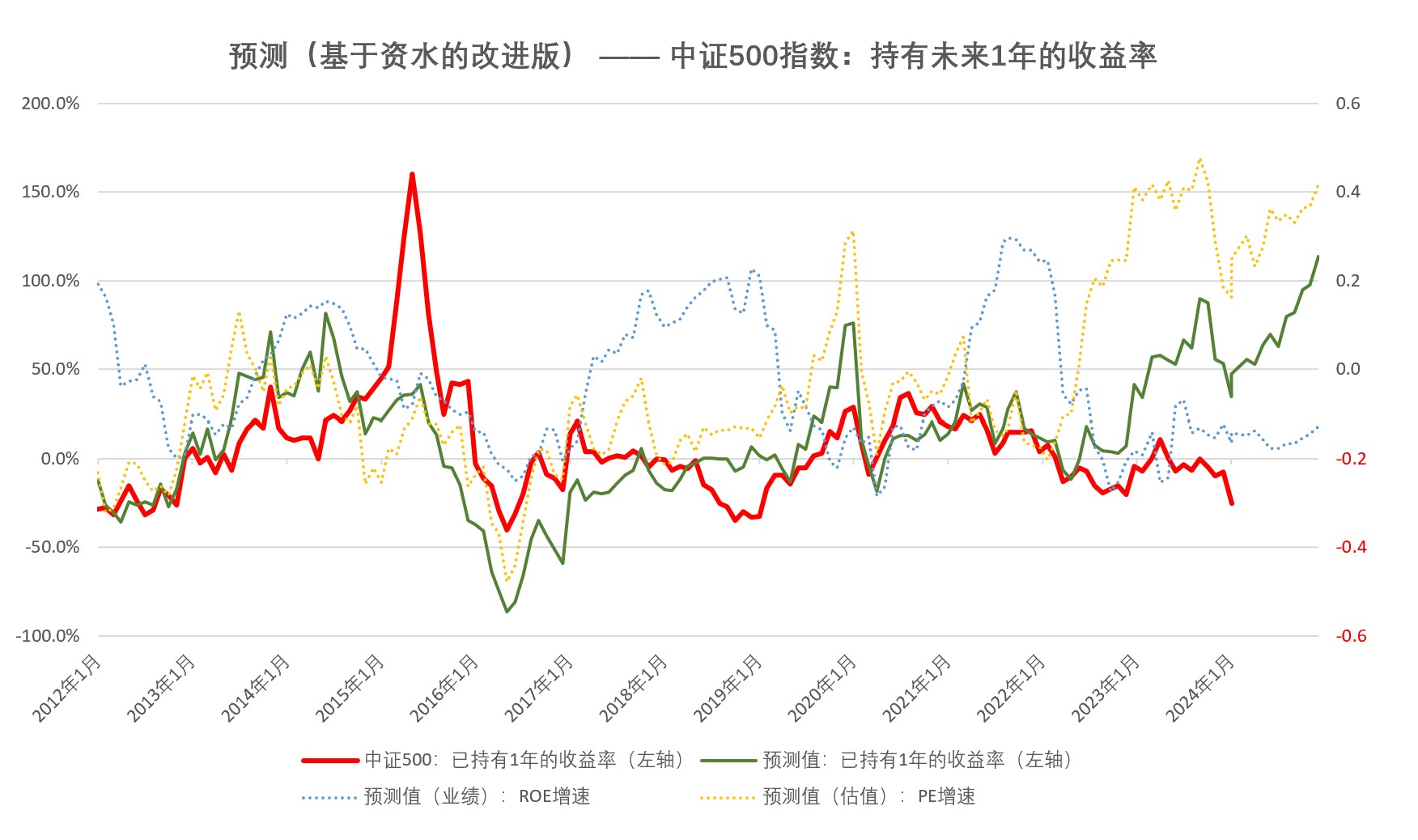

2、从中证500的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳;同时,从信贷脉冲看,A股上市公司的ROE低点可能在今年6月

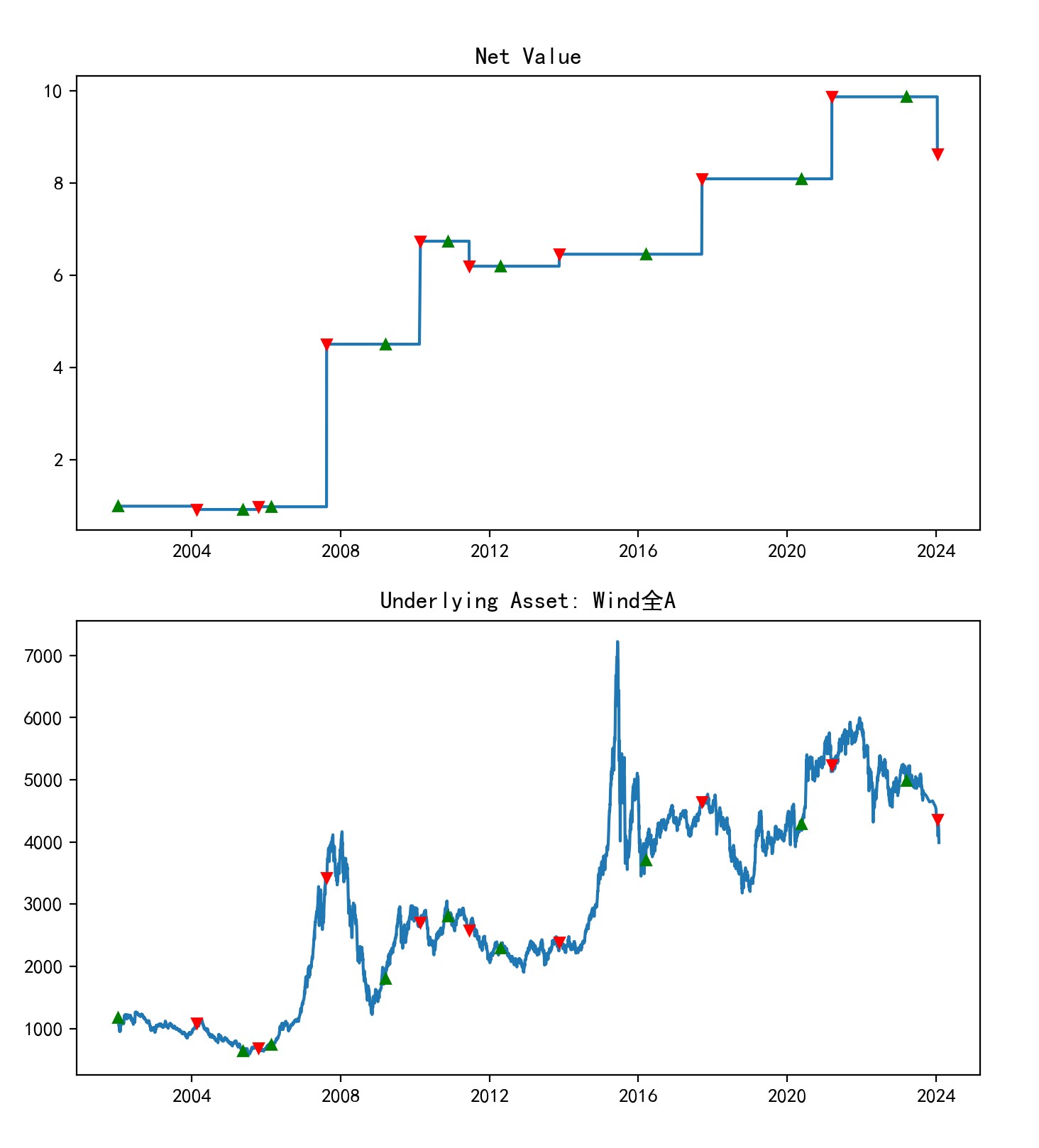

3、从基本面(LEI领先指标)择时看,本月仍维持多头仓位的信号、已经浮亏(第3张图)

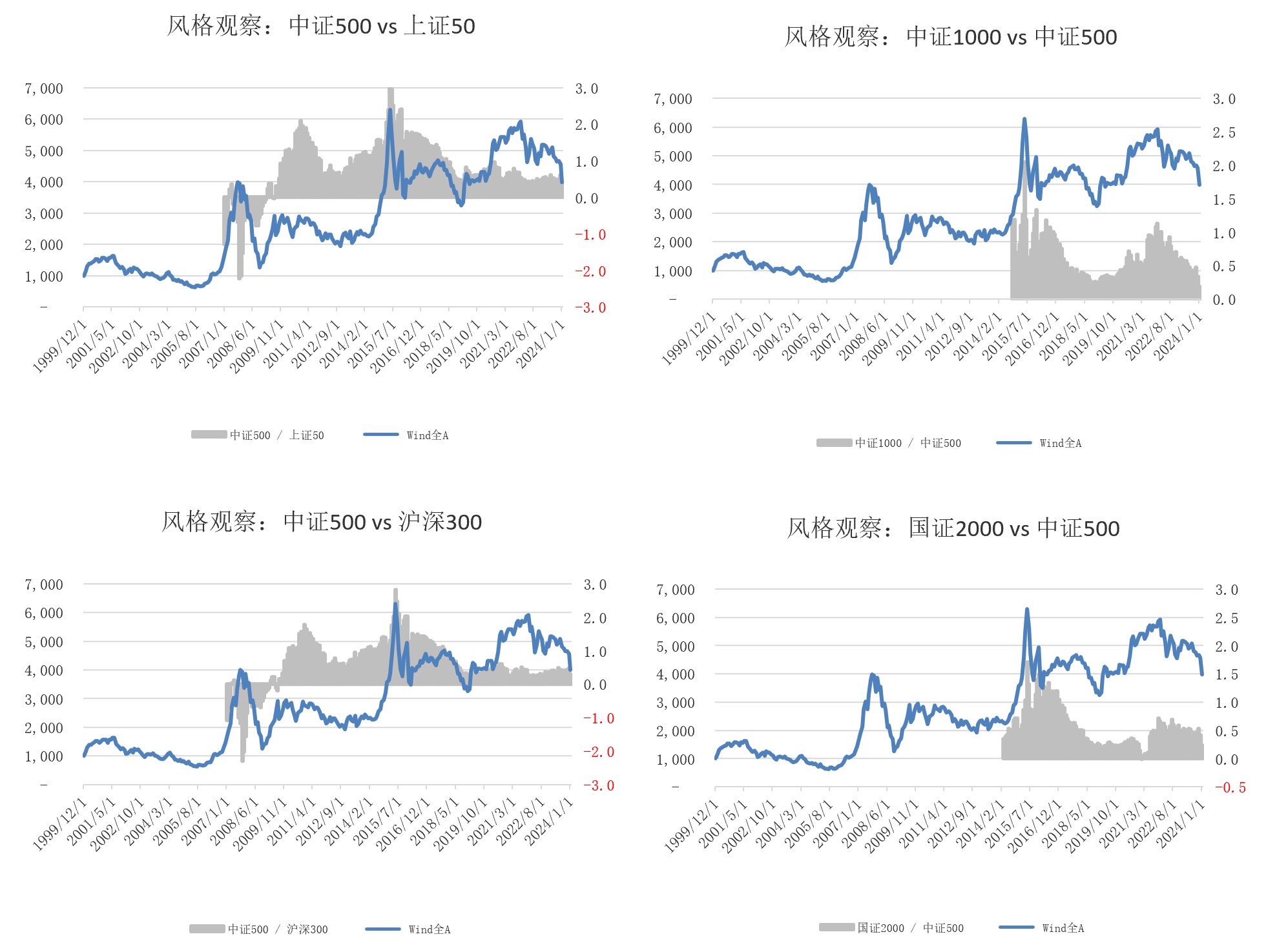

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

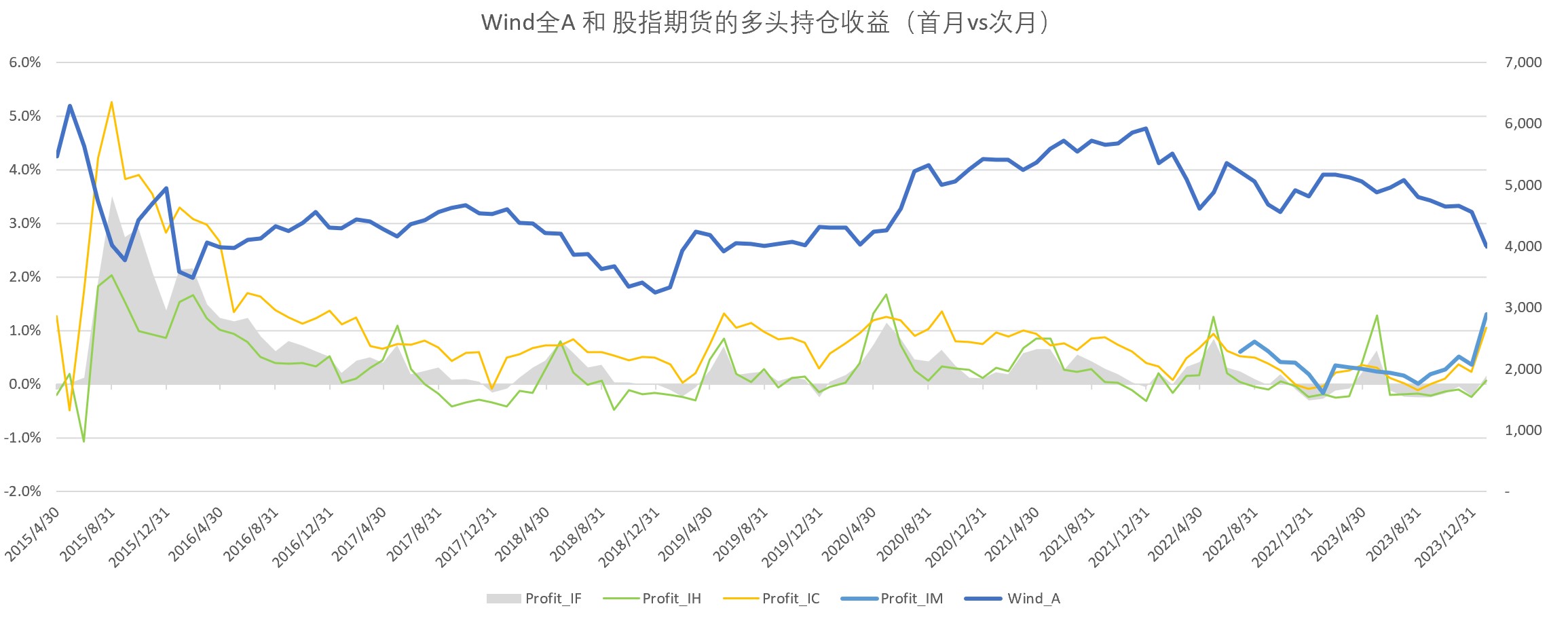

5、股指期货贴水方面,中证500和1000的情况显著走强,向后滚动有正收益(第5张图)

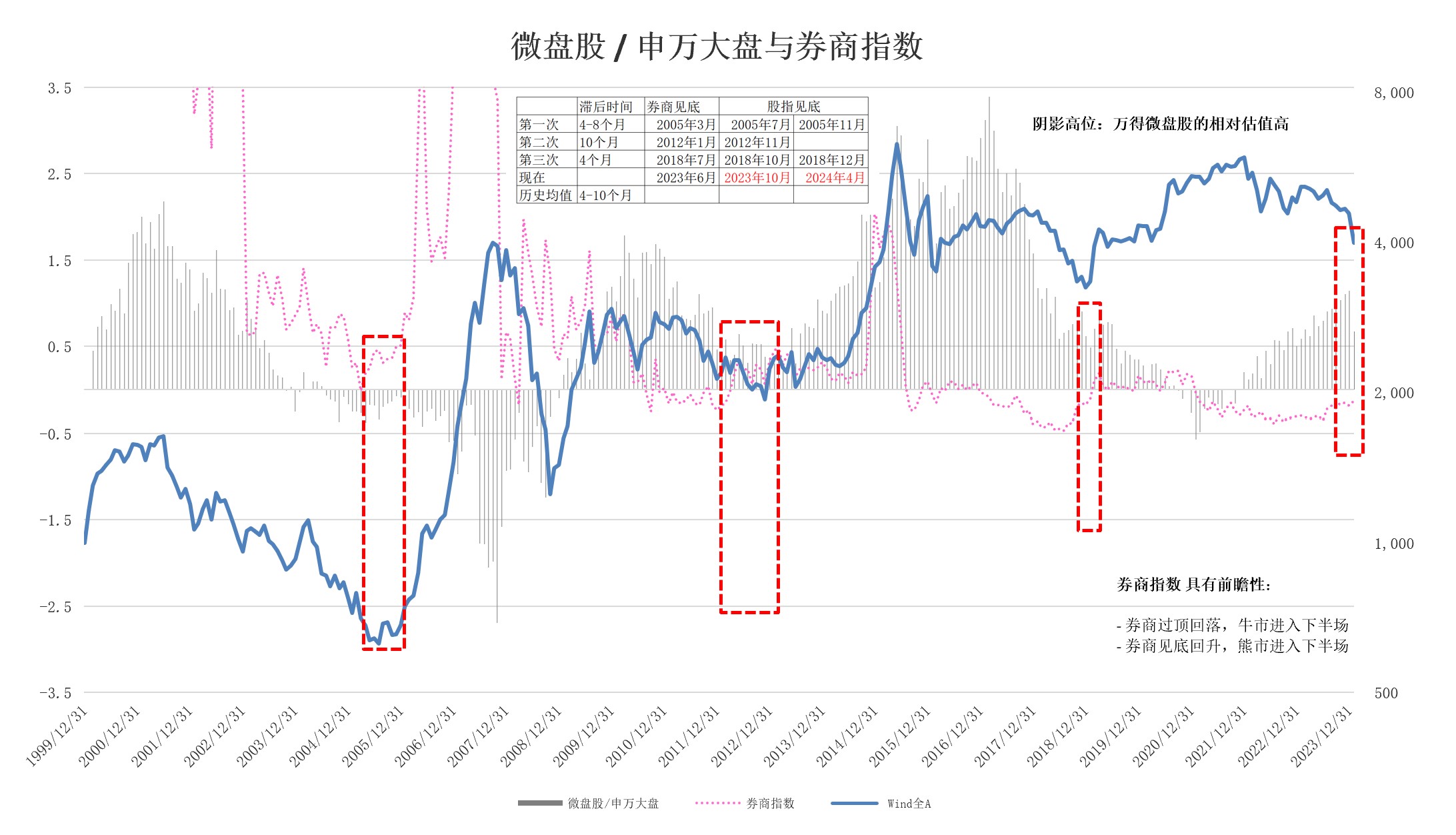

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

3、券商指数明显走强—— 这次七八月份折腾了一把; 虽然和历史上能驱动大牛市的券商指数相比,还是偏弱;但从券商指数相对于大盘的领先作用来看,A股未来的“市场底”有较大概率在2023.10 - 2024.04 之间出现。

另外,从大小盘的估值看,小盘策略的上涨趋势结束了、并且这个月的跌幅非常显著。

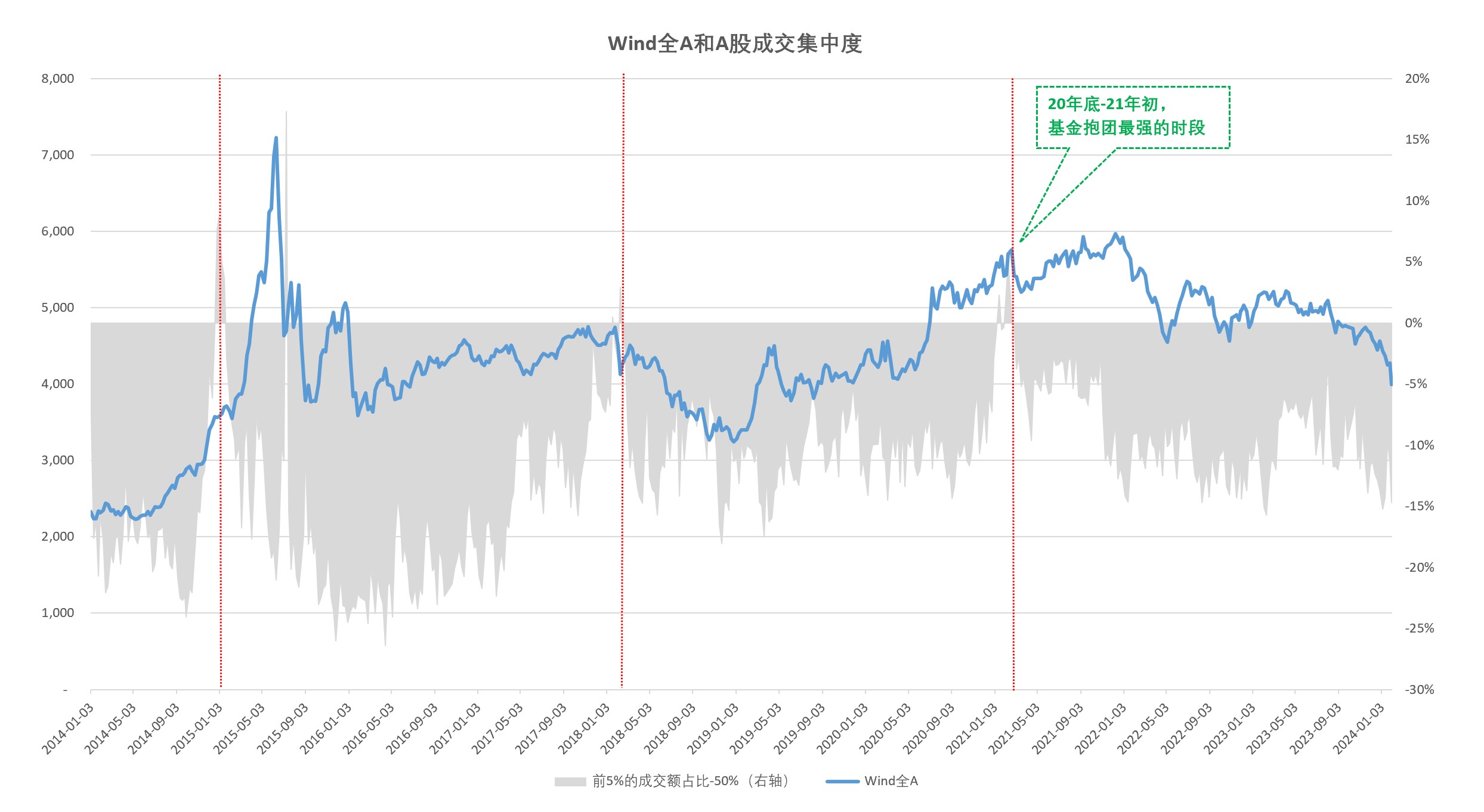

4、A股的成交集中度比较分散;市场比较平淡。

四、可转债

1、已进入转股期的可转债价格中位数,本月下跌了 7.5%(107.7),显著低于均值(第1张图)。2、从收益率价差(0.3%)看,转债的性价比极高,接近2021年2月的大底;甚至对比A股,风险回报比上可能更好些、未来一段时间的持有体验可能也更舒服些(第2张图)。

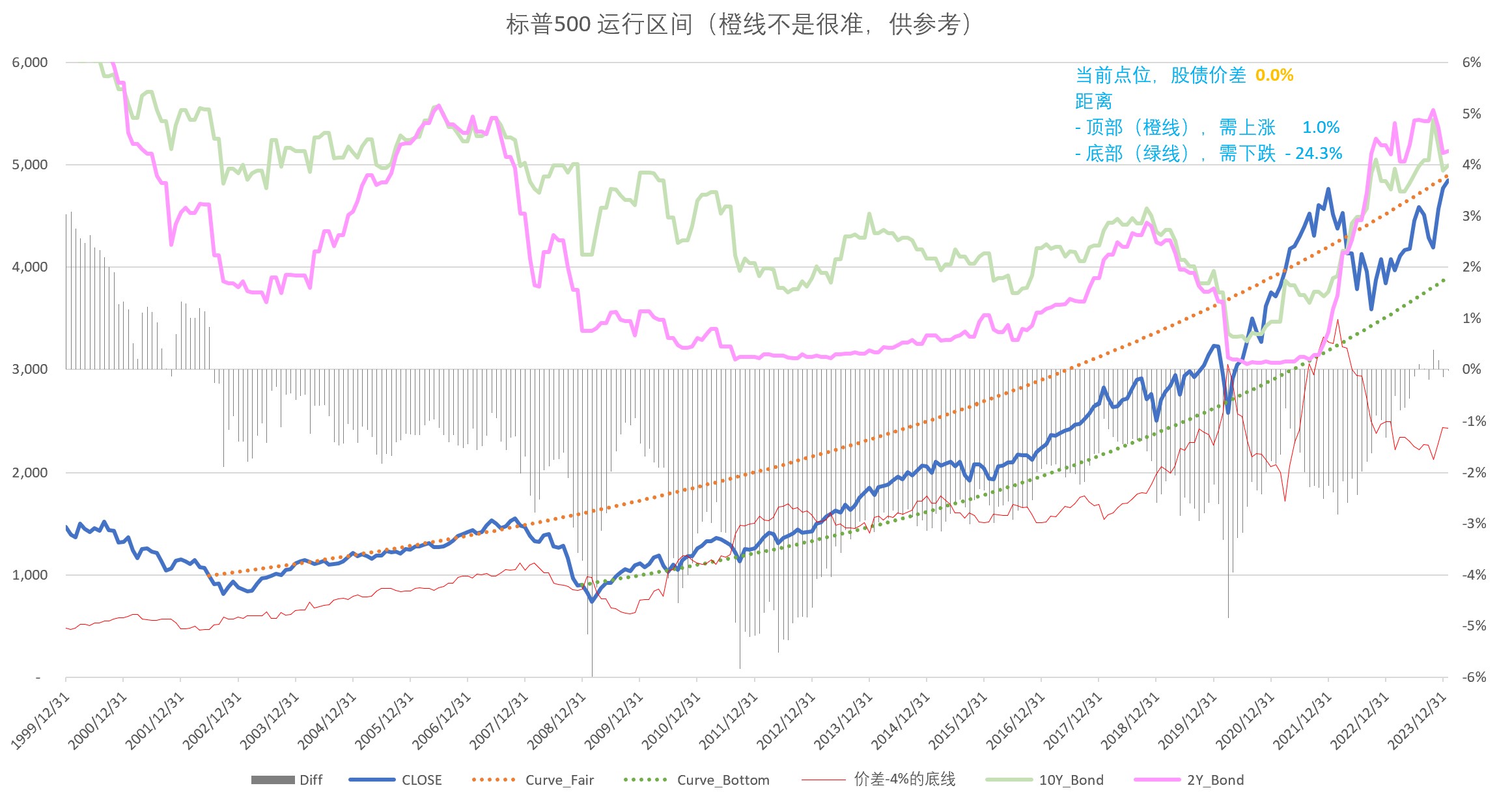

五、美股

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 -0.0%,安全边际不高(第1张图)。

京公网安备 11010802031449号

京公网安备 11010802031449号