Edge

Edge Chrome

Chrome Firefox

Firefox

又是一年过去了,2023年这一年一波三折,年初市场气势如虹,导致很多人对全年的行情期望过高,但实际上沪深300指数除了1月份大涨了7.37%,6月份上涨了1.16%,7月份上涨了4.48%外,其他9个月份均是下跌的,特别是8月份以来,沪深300指数连跌5个月,在沪深300指数19年历史上也是第一次,甚至在2008年,2018年这两个历史上最大的熊市年也未曾发生过,好在年末的最后3天,市场出现了强烈的反弹,也算是给很多投资者一丝安慰。

在1月份出现强烈反弹后,很多网友好意劝我采用更加激进的策略甚至回到大白马上去。理由就是沪深300指数2021、2022连续下跌2年,历史上还没有出现过连续下跌3年的,而1月份又出现了强烈反弹,右侧交易的机会似乎也成立了,而且和历史的估值相比,也到了一个底部。

我当时是这样想的,很多人喜欢纵向比较,就是拿着一个品种和过去相比,包括百分位比较,但实际上效果并不好,很多品种都是跌到估值最低后继续跌,用我的话来说:你以为十八层地狱跌到底了,谁知道下面还有违章建筑。

不做纵向比较,那么用什么比较呢?我用的是多品种的站在今天这个时点上的横向比较,这里有两个关键,第一是要有足够的多品种,特别是除了股票外的,熊市表现相对好的品种,比如可转债。而且不能把操作完全寄托在牛市上。我举个例子来说明:

比如我们假定牛市的概率是50%,熊市的概率是50%,那么期望值是0(50%*1-50%*1),可转债大概上涨是股票的0.6倍,下跌时0.4倍,那么期望值=50%*0.6-50%*0.4=50%*0.2=0.1,至少是正期望,优于股票。

如果牛市的概率是60%,熊市是40%呢?期望值=60%*1-40%*1=0.2。可转债期望值=60%*0.6-40%*0.4=0.36-0.16=0.2,正好两者持平,也就是说,如果牛市概率超过60%的,股票占优,低于60%的,可转债占优。因为我觉得牛市的概率还是小于60%,所以我在2023年继续几乎满仓可转债的轮动。当然以上估算只是一个大致上的计算,但有估算总比没估算强,实时也证明了这一点。

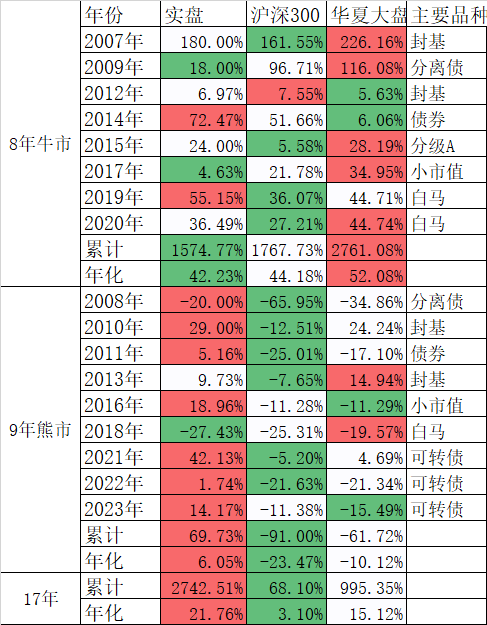

今年主要靠可转债轮动,最终取得了14.17%的收益率。从我2007年开始入市以来,17年来取得了2742.51%的收益率,年化高达21.76%。远远跑赢了同期的沪深300指数和最好的公募基金华夏大盘。但如果我们按照当年沪深300指数上涨算牛市,下跌算熊市,17年来正好是8年牛市9年熊市,分开来统计结果如下:

虽然17年来我的总收益率是2742.51%,同期沪深300指数只上涨了68.10%、最好的华夏大盘只涨了995.35%,但如果我们看8年牛市,我只上涨了1574.77%,同期沪深300指数上涨了1767.73%,最好的华夏大盘在这8年牛市里足足上涨了2761.08%,比我17年的收益率都高。

但如果看9年熊市年,差异就不是这样了,9年熊市里我的收益率也有69.73%,年化6.05%;而沪深300指数跌了整整91.00%,华夏大盘跌了61.72%。

所以我能长期跑赢指数和最好的公募基金的关键不在牛市,而在熊市,9年熊市平均每年我能取得6.05%的收益率,而沪深300指数平均每年下跌23.47%,即使华夏大盘,每年平均也跌了10.12%。

9年熊市,我的主仓都是封基、分离债、债券、可转债等熊市有优势的品种,除了2018年选错了满仓白马跑输指数外,其他年份大部分还都是正收益,即使在历史上最大的熊市年——2008年,也只亏损了20%,比起沪深300指数下跌65.95%和华夏大盘下跌34.86%,已经算是跌幅非常小了,要知道,这一年华夏大盘下跌34.86%,已经是公募基金里跌幅最小的了。

大跨度的品种切换,在熊市一样赚钱,只不过比牛市里少赚点。这是我们小散长期大幅度战胜指数和公募基金的关键,而且很多品种因为成交量的原因,很多公募基金是无法买卖的。再加上也没有一个公募基金能让你大跨度的切换不同的品种,所有这一切,都是我们小散有底气能长期大幅度跑赢指数和公募基金的一个重要原因。

那么我的这个方法是否能复制呢?今天早上有位网友给我写了这段话:

我知道他今年因为采用小市值策略,收益率是我的好几倍。而且这还不是个案,很多网友不管是采用小市值策略还是可转债策略,都超过了我自己的收益率,我相对保守,小市值仓位也只有一个观察仓,12月8日把这个观察仓都清盘了。看到网友们能理解我的策略并能自己做改进,而且还超过了我,这是感到非常欣慰的。

如果要说今年的遗憾,最大的遗憾是小市值策略没上仓位,小市值策略我从去年8月份就开始做了,越涨越减仓,直到最终清仓。主要原因是当年我在2016年就满仓小市值了,当年的效果非常好,但到了2017年管理层打击壳资源再加上当年大白马行情,导致了小市值严重跑输市场。一朝被蛇咬,十年怕井绳。另外还有我持有的6-7年的纳指100基金,虽然涨的很好,也是怕波动大而仓位非常轻,对整个账户几乎没什么贡献。

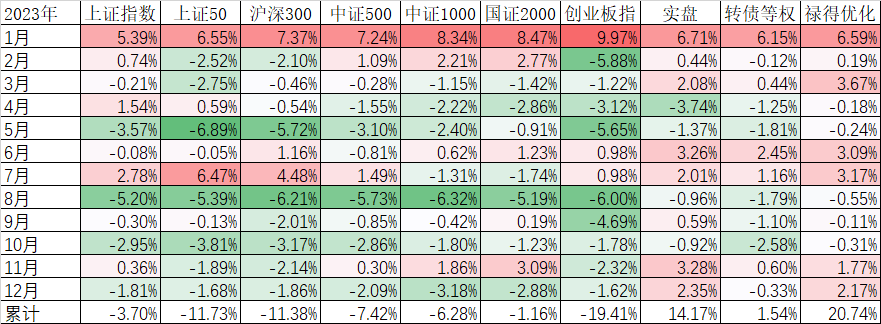

当然,可转债上也不是完美无缺的,我计算了我每个月实盘的收益率和同期可转债等权指数、禄得网我现在在用的优化策略之间的比较:

我自己的实盘表现最差的是4月份,跑输了所有的指数,当时正好在策略调整的时候。但使得我明年非常有信心的是11、12月的实盘收益率分别高达3.28%和2.35%,不仅跑赢了所有的指数,而且还跑赢了禄得网的优化策略的回测数据。记得我多次说过,实盘能到策略回测的收益率的一半就是正常的了,因为其中有冲击成本等很多不可测因素,禄得网优化策略是20.74%,那么今年能达到10%就算及格了。最近2个月连续跑赢回测数据,主要是手动加了优化,加快了轮动节奏,而且也不是无脑轮动了,比如说超过130元的我会持有一段时间让子弹飞。有些因为大涨导致排名一下子提升很多的我现在不会马上轮入而是等它回调后再买入等等。

至于明年的展望,我还是这句话:中金那么牛逼的公司的十大预测都会全部落空,我们小散去做这种预测真的是徒劳的。做好两手准备:牛市,我们跟随,最终多赚点,但可能跑输指数;熊市,我们也能赚,只不过少赚点。就像本文的题目:牛喜熊喜牛熊皆喜。永远保持一个好心态,去迎接每一天的太阳!

前8年的记录如下:

2016年:https://www.jisilu.cn/question/53310

2017年:https://www.jisilu.cn/question/83378

2018年:https://www.jisilu.cn/question/260202

2019年:https://www.jisilu.cn/question/299781

2020年:https://www.jisilu.cn/question/344034

2021年:https://www.jisilu.cn/question/407095

2022年:https://www.jisilu.cn/question/447737

2023年:https://www.jisilu.cn/question/470883

在1月份出现强烈反弹后,很多网友好意劝我采用更加激进的策略甚至回到大白马上去。理由就是沪深300指数2021、2022连续下跌2年,历史上还没有出现过连续下跌3年的,而1月份又出现了强烈反弹,右侧交易的机会似乎也成立了,而且和历史的估值相比,也到了一个底部。

我当时是这样想的,很多人喜欢纵向比较,就是拿着一个品种和过去相比,包括百分位比较,但实际上效果并不好,很多品种都是跌到估值最低后继续跌,用我的话来说:你以为十八层地狱跌到底了,谁知道下面还有违章建筑。

不做纵向比较,那么用什么比较呢?我用的是多品种的站在今天这个时点上的横向比较,这里有两个关键,第一是要有足够的多品种,特别是除了股票外的,熊市表现相对好的品种,比如可转债。而且不能把操作完全寄托在牛市上。我举个例子来说明:

比如我们假定牛市的概率是50%,熊市的概率是50%,那么期望值是0(50%*1-50%*1),可转债大概上涨是股票的0.6倍,下跌时0.4倍,那么期望值=50%*0.6-50%*0.4=50%*0.2=0.1,至少是正期望,优于股票。

如果牛市的概率是60%,熊市是40%呢?期望值=60%*1-40%*1=0.2。可转债期望值=60%*0.6-40%*0.4=0.36-0.16=0.2,正好两者持平,也就是说,如果牛市概率超过60%的,股票占优,低于60%的,可转债占优。因为我觉得牛市的概率还是小于60%,所以我在2023年继续几乎满仓可转债的轮动。当然以上估算只是一个大致上的计算,但有估算总比没估算强,实时也证明了这一点。

今年主要靠可转债轮动,最终取得了14.17%的收益率。从我2007年开始入市以来,17年来取得了2742.51%的收益率,年化高达21.76%。远远跑赢了同期的沪深300指数和最好的公募基金华夏大盘。但如果我们按照当年沪深300指数上涨算牛市,下跌算熊市,17年来正好是8年牛市9年熊市,分开来统计结果如下:

虽然17年来我的总收益率是2742.51%,同期沪深300指数只上涨了68.10%、最好的华夏大盘只涨了995.35%,但如果我们看8年牛市,我只上涨了1574.77%,同期沪深300指数上涨了1767.73%,最好的华夏大盘在这8年牛市里足足上涨了2761.08%,比我17年的收益率都高。

但如果看9年熊市年,差异就不是这样了,9年熊市里我的收益率也有69.73%,年化6.05%;而沪深300指数跌了整整91.00%,华夏大盘跌了61.72%。

所以我能长期跑赢指数和最好的公募基金的关键不在牛市,而在熊市,9年熊市平均每年我能取得6.05%的收益率,而沪深300指数平均每年下跌23.47%,即使华夏大盘,每年平均也跌了10.12%。

9年熊市,我的主仓都是封基、分离债、债券、可转债等熊市有优势的品种,除了2018年选错了满仓白马跑输指数外,其他年份大部分还都是正收益,即使在历史上最大的熊市年——2008年,也只亏损了20%,比起沪深300指数下跌65.95%和华夏大盘下跌34.86%,已经算是跌幅非常小了,要知道,这一年华夏大盘下跌34.86%,已经是公募基金里跌幅最小的了。

大跨度的品种切换,在熊市一样赚钱,只不过比牛市里少赚点。这是我们小散长期大幅度战胜指数和公募基金的关键,而且很多品种因为成交量的原因,很多公募基金是无法买卖的。再加上也没有一个公募基金能让你大跨度的切换不同的品种,所有这一切,都是我们小散有底气能长期大幅度跑赢指数和公募基金的一个重要原因。

那么我的这个方法是否能复制呢?今天早上有位网友给我写了这段话:

我知道他今年因为采用小市值策略,收益率是我的好几倍。而且这还不是个案,很多网友不管是采用小市值策略还是可转债策略,都超过了我自己的收益率,我相对保守,小市值仓位也只有一个观察仓,12月8日把这个观察仓都清盘了。看到网友们能理解我的策略并能自己做改进,而且还超过了我,这是感到非常欣慰的。

如果要说今年的遗憾,最大的遗憾是小市值策略没上仓位,小市值策略我从去年8月份就开始做了,越涨越减仓,直到最终清仓。主要原因是当年我在2016年就满仓小市值了,当年的效果非常好,但到了2017年管理层打击壳资源再加上当年大白马行情,导致了小市值严重跑输市场。一朝被蛇咬,十年怕井绳。另外还有我持有的6-7年的纳指100基金,虽然涨的很好,也是怕波动大而仓位非常轻,对整个账户几乎没什么贡献。

当然,可转债上也不是完美无缺的,我计算了我每个月实盘的收益率和同期可转债等权指数、禄得网我现在在用的优化策略之间的比较:

我自己的实盘表现最差的是4月份,跑输了所有的指数,当时正好在策略调整的时候。但使得我明年非常有信心的是11、12月的实盘收益率分别高达3.28%和2.35%,不仅跑赢了所有的指数,而且还跑赢了禄得网的优化策略的回测数据。记得我多次说过,实盘能到策略回测的收益率的一半就是正常的了,因为其中有冲击成本等很多不可测因素,禄得网优化策略是20.74%,那么今年能达到10%就算及格了。最近2个月连续跑赢回测数据,主要是手动加了优化,加快了轮动节奏,而且也不是无脑轮动了,比如说超过130元的我会持有一段时间让子弹飞。有些因为大涨导致排名一下子提升很多的我现在不会马上轮入而是等它回调后再买入等等。

至于明年的展望,我还是这句话:中金那么牛逼的公司的十大预测都会全部落空,我们小散去做这种预测真的是徒劳的。做好两手准备:牛市,我们跟随,最终多赚点,但可能跑输指数;熊市,我们也能赚,只不过少赚点。就像本文的题目:牛喜熊喜牛熊皆喜。永远保持一个好心态,去迎接每一天的太阳!

前8年的记录如下:

2016年:https://www.jisilu.cn/question/53310

2017年:https://www.jisilu.cn/question/83378

2018年:https://www.jisilu.cn/question/260202

2019年:https://www.jisilu.cn/question/299781

2020年:https://www.jisilu.cn/question/344034

2021年:https://www.jisilu.cn/question/407095

2022年:https://www.jisilu.cn/question/447737

2023年:https://www.jisilu.cn/question/470883

17

赞同来自: hx279 、乐鱼之乐 、pythonada 、塔塔桔 、sgc8228 、 、 、 、 、 、 、 、 、 、 、 、更多 »

北向资金净买入224.49亿创历史最高峰

今天大涨的有意思,在规模指数中不是微盘股涨的多也不是上证50涨的多,而是中证500涨的最多,呈现出中间高两头低的特点。

主流宽基指数中领涨的是双创指数,创业板指涨3.34%、科创50涨2.58%;殿后的北证50涨0.12%、微盘股指数涨0.70%。

申万一级行业指数中领涨的非银金融涨4.44%、房地产涨4.08%、通信涨3.81%;领跌的银行跌1.36%、煤炭跌0.72%、交通运输跌0.08%。今天领跌的银行和煤炭都是高股息板块,所以带着红利板块一起下跌。

3761只个股上涨、1221只个股下跌,涨幅中位数1.26%。

沪股通净买入113.23亿、深股通净买入111.26亿,北上资金合计净买入224.49亿。这个数字我粗看看是创了历史最高峰了。

我问了一下KIMI,它是这样回答的:

今天北向资金净买入224.49亿元,确实创下了2014年互联互通机制开通以来最大单日净买入额的记录。这一数额也超过了之前的最高纪录,即2021年5月25日的217.23亿元。单日净买入额的记录在今天被刷新,表明外资对中国市场的积极态度和投资热情。

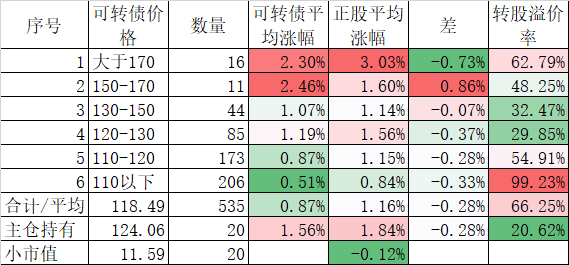

535只可转债平均上涨0.87%,对应正股平均上涨1.16%;我主仓20只可转债平均上涨1.56%,对应正股平均上涨1.84%。可惜我的可转债仓位只有30%,再加上持有的债券ETF又下跌,所以最终账户实际只有上涨了0.27%。我的一个满仓可转债的账户,今天涨了1.60%了,可惜这个小账户的贡献很小。

今天债券ETF下跌,一方面是前期债券特别是长债在资金推动下的上涨的调整,另一方面也是股债跷跷板引起的。前期市场不好的时候,很多人都去债券基金避险,推动债券特别是长债的上涨,最近市场一回暖,反向作用马上体现出来了。昨天我割肉了30年国债ETF买了可转债,今天看绝对是正确的,可惜还有一部分债券ETF割晚了。

现在手里弄着一大堆现金,总想周一市场调整一下再进去,但实际上很有可能就是不调整,等你满仓进去了再开始大跌调整,你正好被套住在最高峰。即使这样也任了,这就是代价。

周一我当时也想过配置一点红利低波,也就是一闪念,还好没配置,虽然红利低波今年涨的不错,但指数在本周大跌了4.15%,5天里跌了4天,比债券ETF跌的多很多了,虽然今年涨了14.03%。

说说黄金主题LOF套利的事情,今天又是毫无悬念的第二个跌停,昨天跌停板上成交了228.3晚今天跌停板上成交了313.7万,虽然我是昨天挂在跌停板上的,但几千万的单子只有几百万的成交额,显然我的运气没那么好。我看账户目前还有6.92%的盈利,今天晚上肯定没有人挂跌停板了,估计能喝一口汤。也就是3天的套利这样就结束了,退一万步说,即使亏损也亏不了多少钱。

昨天工银瑞信公告,印度基金从4月30日开始又可以申购100元了,目前溢价率大概在4.3%左右,反正花不了多少钱,这种套利我都会参加。积少成多。

今天银行的下跌是由江苏银行引起的,季报公布后今天江苏银行到收盘大跌9.12%,季报也没有大的利空。那肯定是业绩和投资者的预期有较大的差异。按照银行大Vflitter的解释,是由于转股一年来股本增加了24.25%,导致分红的下降。光大银行前期也有类似的问题,转股后分红被摊薄了,年报公布后第二天3月28日大跌了7.14%,收盘3.12元,到今天收盘也只有3.11元。

我觉得一个月前光大银行如果是错杀,那一个月都没涨起来,只能说SB的共识也是共识。

今天北向资金的净买入创了历史记录,也不用因此而过分乐观,君不见上次2021年5月25日创出历史记录后市场是一路下滑到今天快3年了,当天沪深300指数涨了3.16%,远远超过今天。

今天大涨的有意思,在规模指数中不是微盘股涨的多也不是上证50涨的多,而是中证500涨的最多,呈现出中间高两头低的特点。

主流宽基指数中领涨的是双创指数,创业板指涨3.34%、科创50涨2.58%;殿后的北证50涨0.12%、微盘股指数涨0.70%。

申万一级行业指数中领涨的非银金融涨4.44%、房地产涨4.08%、通信涨3.81%;领跌的银行跌1.36%、煤炭跌0.72%、交通运输跌0.08%。今天领跌的银行和煤炭都是高股息板块,所以带着红利板块一起下跌。

3761只个股上涨、1221只个股下跌,涨幅中位数1.26%。

沪股通净买入113.23亿、深股通净买入111.26亿,北上资金合计净买入224.49亿。这个数字我粗看看是创了历史最高峰了。

我问了一下KIMI,它是这样回答的:

今天北向资金净买入224.49亿元,确实创下了2014年互联互通机制开通以来最大单日净买入额的记录。这一数额也超过了之前的最高纪录,即2021年5月25日的217.23亿元。单日净买入额的记录在今天被刷新,表明外资对中国市场的积极态度和投资热情。

535只可转债平均上涨0.87%,对应正股平均上涨1.16%;我主仓20只可转债平均上涨1.56%,对应正股平均上涨1.84%。可惜我的可转债仓位只有30%,再加上持有的债券ETF又下跌,所以最终账户实际只有上涨了0.27%。我的一个满仓可转债的账户,今天涨了1.60%了,可惜这个小账户的贡献很小。

今天债券ETF下跌,一方面是前期债券特别是长债在资金推动下的上涨的调整,另一方面也是股债跷跷板引起的。前期市场不好的时候,很多人都去债券基金避险,推动债券特别是长债的上涨,最近市场一回暖,反向作用马上体现出来了。昨天我割肉了30年国债ETF买了可转债,今天看绝对是正确的,可惜还有一部分债券ETF割晚了。

现在手里弄着一大堆现金,总想周一市场调整一下再进去,但实际上很有可能就是不调整,等你满仓进去了再开始大跌调整,你正好被套住在最高峰。即使这样也任了,这就是代价。

周一我当时也想过配置一点红利低波,也就是一闪念,还好没配置,虽然红利低波今年涨的不错,但指数在本周大跌了4.15%,5天里跌了4天,比债券ETF跌的多很多了,虽然今年涨了14.03%。

说说黄金主题LOF套利的事情,今天又是毫无悬念的第二个跌停,昨天跌停板上成交了228.3晚今天跌停板上成交了313.7万,虽然我是昨天挂在跌停板上的,但几千万的单子只有几百万的成交额,显然我的运气没那么好。我看账户目前还有6.92%的盈利,今天晚上肯定没有人挂跌停板了,估计能喝一口汤。也就是3天的套利这样就结束了,退一万步说,即使亏损也亏不了多少钱。

昨天工银瑞信公告,印度基金从4月30日开始又可以申购100元了,目前溢价率大概在4.3%左右,反正花不了多少钱,这种套利我都会参加。积少成多。

今天银行的下跌是由江苏银行引起的,季报公布后今天江苏银行到收盘大跌9.12%,季报也没有大的利空。那肯定是业绩和投资者的预期有较大的差异。按照银行大Vflitter的解释,是由于转股一年来股本增加了24.25%,导致分红的下降。光大银行前期也有类似的问题,转股后分红被摊薄了,年报公布后第二天3月28日大跌了7.14%,收盘3.12元,到今天收盘也只有3.11元。

我觉得一个月前光大银行如果是错杀,那一个月都没涨起来,只能说SB的共识也是共识。

今天北向资金的净买入创了历史记录,也不用因此而过分乐观,君不见上次2021年5月25日创出历史记录后市场是一路下滑到今天快3年了,当天沪深300指数涨了3.16%,远远超过今天。

京公网安备 11010802031449号

京公网安备 11010802031449号