Edge

Edge Chrome

Chrome Firefox

Firefox

转载自:大脸猫投资笔记

经过多年的市场教育和各类大V的科普,可转债市场似乎已经形成了一个共识:基本上可转债都会以转股价值超过130触发强赎条件,促使投资者转股,完成退市,投资者、承销商和发行人多方受益。对于极少数不触发强赎,到期还钱的可转债,那都不缺钱的主。

对于那些到期赎回的可转债,我们的认知很大程度还是停留在发行人不缺资金,手上有充足的现金来赎回到期可转债。发行人不愿意下调转股价,大股东也不想因可转债持有人低价转股导致自己股权被稀释。

对于公司基本面比较差的发行人,都是不愿意还钱,面对股价下得公司会通过下调转股价,以及蹭各种市场热点,让可转债转股价达到130以上促成强赎。通过可转债转股把债权融资转化为股权融资,从而达到不用偿还债务的目的。因此在可转债市场一直有个烂股牛债的说法。

2010年以后发行,目前已经退市的可转债共计231只,只有6只是到期赎回的,如上图所示(洪涛转债到期日2022年7月29日,未计入统计)。从表里可以看到以前到期赎回可转债的公司基本是不缺钱主,有广汽集团、九州通、航天信息、上海电气和格力地产,不惧怕到期还钱。

但是最近这个情况似乎发生变化了,最近到期赎回的两个可转债分别是海印转债和洪涛转债,这两个公司是标准的烂股,基本面不行,公司也没有什么钱来还债,按以前的思路,这类公司会拼命让转股价值达到130以上触发强赎,但是事实并没有,这两个转债最后都是熬满了六年时间,选择了到期赎回。

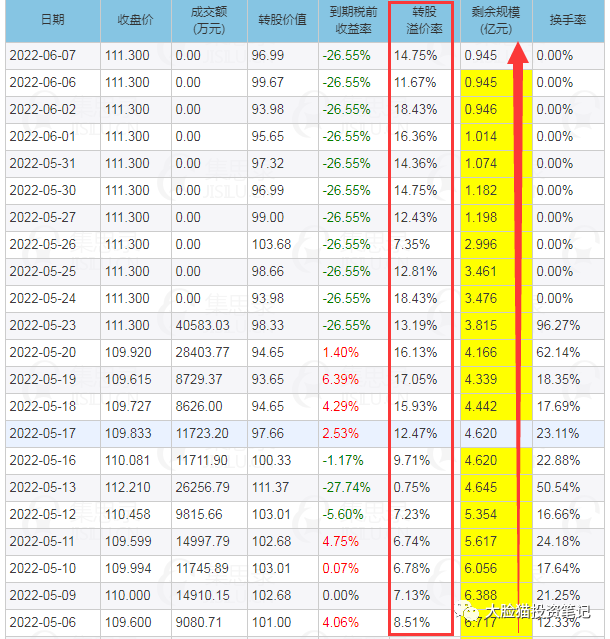

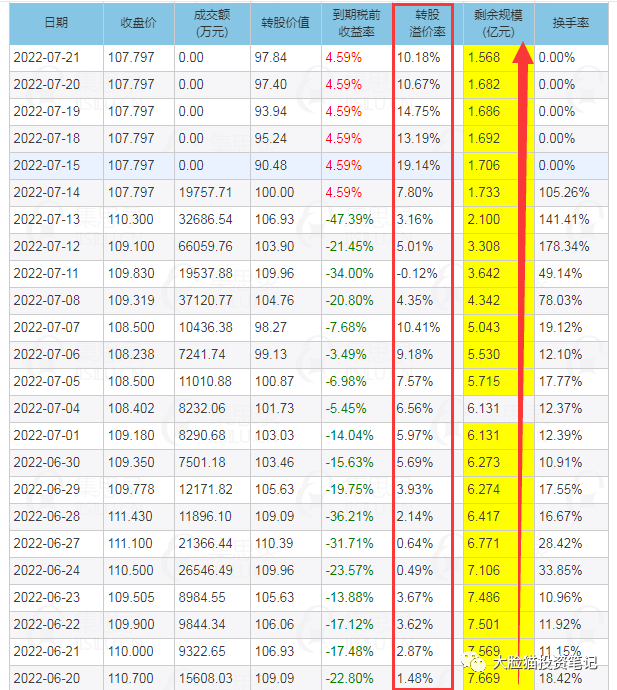

一起来看看海印转债和洪涛转债最后一个月的转股溢价率和可转债每天剩余规模变化情况。

海印转债

洪涛转债

从上面表中可以看出,两个可转债到期前可转债转股溢价率都是保持着正溢价,但是可转债存续规模不断减少。海印转债最后一个月平均溢价10%以上的情况下,转股了近6亿面值。这部分转股资金直接亏损6000万元;洪涛转债最后一个月也是差不多情况,在平均溢价率6%左右的情况下转股了6亿元,直接亏损3600万左右。

这种溢价转股方式显然不是普通投资者的行为,从动机的角度去考虑很容易想到很可能是上市公司的行为。

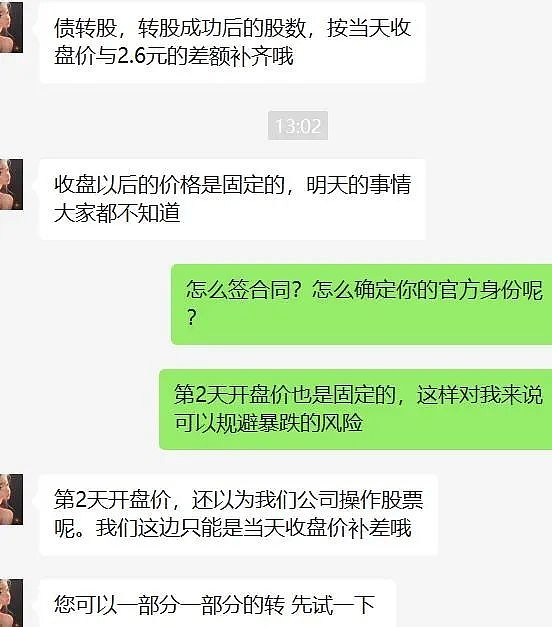

可转债即将到期,但是上市公司A经营一般,股价低迷,转股价值没法达到130以上触发强赎,同时A也没有足够的资金偿还全部债务。这时候上市公司A找来一个第三方B,让B出面买入市场上流通的A公司可转债,无论溢价还是折价都进行转股,随后在二级市场上卖出,这部分溢价转股产生的损失由A通过某种方式补贴给B。海X转债和洪X转债可能都采用了上面的方法,用10%甚至更少的资金解决了100%的债务。

很多看似不合理的情况,背后都有着合理的逻辑。由于可转债前几年的利率都很低,拿洪X转债来说,前五年票面利率分别是第一年0.4%、第二年0.6%、第三年1%、第四年1.5%、第五 年1.8%,合起来五年利息也就5.3%,算上最后一年溢价转股不到10%的差价补偿,六年合起来的资金成本15%左右,摊到每年资金成本不到2.5%。最后溢价转股,还等于可以看做完成了一次增发。

简单归纳起来看,等于上市公司用低息借了6年长债,最后6年结束再完成了一次公开增发。借债 增发合计成本15%不到,哪里去找这么低的融资方案呢。

从上面的情况来看,对很多质地比较差的上市公司来说,着急忙慌下调转股价来促成转股并不是最优选择。因为早早地摊薄了股本,降低了每股收益。在可转债临近到期前一次性下调转股价到底,让转股价值维持100左右,最后使点伎俩促成转股,这才是收益最大化的操作。

作为投资者,我们应该意识这样的市场变化,很多垃圾可转债退出的方式并不需要把转股价值拉到130以上促成强赎,溢价转股的情况可能会成为一种常态。低价格高溢价转债博下修转股价的策略,未来收益可能会大打折扣。

经过多年的市场教育和各类大V的科普,可转债市场似乎已经形成了一个共识:基本上可转债都会以转股价值超过130触发强赎条件,促使投资者转股,完成退市,投资者、承销商和发行人多方受益。对于极少数不触发强赎,到期还钱的可转债,那都不缺钱的主。

对于那些到期赎回的可转债,我们的认知很大程度还是停留在发行人不缺资金,手上有充足的现金来赎回到期可转债。发行人不愿意下调转股价,大股东也不想因可转债持有人低价转股导致自己股权被稀释。

对于公司基本面比较差的发行人,都是不愿意还钱,面对股价下得公司会通过下调转股价,以及蹭各种市场热点,让可转债转股价达到130以上促成强赎。通过可转债转股把债权融资转化为股权融资,从而达到不用偿还债务的目的。因此在可转债市场一直有个烂股牛债的说法。

2010年以后发行,目前已经退市的可转债共计231只,只有6只是到期赎回的,如上图所示(洪涛转债到期日2022年7月29日,未计入统计)。从表里可以看到以前到期赎回可转债的公司基本是不缺钱主,有广汽集团、九州通、航天信息、上海电气和格力地产,不惧怕到期还钱。

但是最近这个情况似乎发生变化了,最近到期赎回的两个可转债分别是海印转债和洪涛转债,这两个公司是标准的烂股,基本面不行,公司也没有什么钱来还债,按以前的思路,这类公司会拼命让转股价值达到130以上触发强赎,但是事实并没有,这两个转债最后都是熬满了六年时间,选择了到期赎回。

一起来看看海印转债和洪涛转债最后一个月的转股溢价率和可转债每天剩余规模变化情况。

海印转债

洪涛转债

从上面表中可以看出,两个可转债到期前可转债转股溢价率都是保持着正溢价,但是可转债存续规模不断减少。海印转债最后一个月平均溢价10%以上的情况下,转股了近6亿面值。这部分转股资金直接亏损6000万元;洪涛转债最后一个月也是差不多情况,在平均溢价率6%左右的情况下转股了6亿元,直接亏损3600万左右。

这种溢价转股方式显然不是普通投资者的行为,从动机的角度去考虑很容易想到很可能是上市公司的行为。

可转债即将到期,但是上市公司A经营一般,股价低迷,转股价值没法达到130以上触发强赎,同时A也没有足够的资金偿还全部债务。这时候上市公司A找来一个第三方B,让B出面买入市场上流通的A公司可转债,无论溢价还是折价都进行转股,随后在二级市场上卖出,这部分溢价转股产生的损失由A通过某种方式补贴给B。海X转债和洪X转债可能都采用了上面的方法,用10%甚至更少的资金解决了100%的债务。

很多看似不合理的情况,背后都有着合理的逻辑。由于可转债前几年的利率都很低,拿洪X转债来说,前五年票面利率分别是第一年0.4%、第二年0.6%、第三年1%、第四年1.5%、第五 年1.8%,合起来五年利息也就5.3%,算上最后一年溢价转股不到10%的差价补偿,六年合起来的资金成本15%左右,摊到每年资金成本不到2.5%。最后溢价转股,还等于可以看做完成了一次增发。

简单归纳起来看,等于上市公司用低息借了6年长债,最后6年结束再完成了一次公开增发。借债 增发合计成本15%不到,哪里去找这么低的融资方案呢。

从上面的情况来看,对很多质地比较差的上市公司来说,着急忙慌下调转股价来促成转股并不是最优选择。因为早早地摊薄了股本,降低了每股收益。在可转债临近到期前一次性下调转股价到底,让转股价值维持100左右,最后使点伎俩促成转股,这才是收益最大化的操作。

作为投资者,我们应该意识这样的市场变化,很多垃圾可转债退出的方式并不需要把转股价值拉到130以上促成强赎,溢价转股的情况可能会成为一种常态。低价格高溢价转债博下修转股价的策略,未来收益可能会大打折扣。

0

如果像众兴、海印那样,不到30天就萎了,还是没解决。

发动一波行情,花的钱很难预料,很可能要更多,更不确定。

大股东主动下调到5元,来波行情股价上涨到6.5元全部解决,ok。来波行情也要维持30天以上以便发布强赎,不强赎,只能解决1/4-1/2份额。

如果像众兴、海印那样,不到30天就萎了,还是没解决。

发动一波行情,花的钱很难预料,很可能要更多,更不确定。

1

赞同来自: Jifandailu

溢价转股是很正常的事,印象当中光大,航信都有大溢价转股的先例。溢价转股自己吃亏,相当于贴补其它人,大股东是善意行为。类似于溢价增发。

不知道违反了哪条规定,法无禁止即可为。

不知道违反了哪条规定,法无禁止即可为。

1

赞同来自: AaronYoung

@locky_z

以前蓝标也是找第三方公司买入转债来解决转债的呀,这个和打电话叫散户转股补偿差价一样性质吧。那时候还早,买了可转债后不认定为增持,但是现在变了,需要锁定6个月不能减持,所以公司很难用自己名义去二级市场买

蓝色光标:关于专项信托计划增持公司可转换公司债券达到20%的公告

https://data.eastmoney.com/notices/detail/123001/AN201901111284161440.html

不过后来蓝标来一波行情强赎了。不过我还是搞不清当时蓝标是啥利好?

0

以前蓝标也是找第三方公司买入转债来解决转债的呀,这个和打电话叫散户转股补偿差价一样性质吧。

蓝色光标:关于专项信托计划增持公司可转换公司债券达到20%的公告

https://data.eastmoney.com/notices/detail/123001/AN201901111284161440.html

不过后来蓝标来一波行情强赎了。不过我还是搞不清当时蓝标是啥利好?

蓝色光标:关于专项信托计划增持公司可转换公司债券达到20%的公告

https://data.eastmoney.com/notices/detail/123001/AN201901111284161440.html

不过后来蓝标来一波行情强赎了。不过我还是搞不清当时蓝标是啥利好?

7

赞同来自: 生涯交易 、好奇心135 、画眉 、zhxyh 、fuyda 、 、更多 »

这么明显的违规行为,集思录同学们都接受了。监管部门不进行干涉(监管部门假装看不见非常好笑,我猜可能是某些人认为只要不出现债民讨债,其他的原则什么都不算吧)

(包括我自己)考虑的都是自己有没有洪涛,或者差不多的转债持仓会受什么影响。长期利益和短期盈亏参杂,也未必会有什么行动。

如果洪涛真的违约,可能一些有信用风险的转债首先会崩塌。

如果烂公司有样学样,和大户勾兑,给小户清偿,那么整个转债市场的估值体系也会变化。至少一些税后收益为负的烂公司的转债价格也会因为期权价值下降而下跌。

转债的设计是债券加期权,投资者之所以愿意以低利率购买转债,就是因为期权价值。

这个期权存在的基础就是未来市场的不可预知,以及三公原则和证券法规的保护,大股东不能随意的控制股价,也不可以和某些人勾结,通过回扣贿赂的方式促成转股。

如果投资者和监管部门都对这种情况默许,那么整个可转债市场未来的价值都会大大下降,当然不排除有些人的收益会更高。

因为有的同学有更高的分辨能力,能够找到好公司。

有的同学有更多的钱,他们可以买上万张转债,通过和公司的私下协议来套利。

得利者是大股东和大债主(包括集思录某些大户)

利益受损的可就不只是小股东了,也应该包括你我。

(包括我自己)考虑的都是自己有没有洪涛,或者差不多的转债持仓会受什么影响。长期利益和短期盈亏参杂,也未必会有什么行动。

如果洪涛真的违约,可能一些有信用风险的转债首先会崩塌。

如果烂公司有样学样,和大户勾兑,给小户清偿,那么整个转债市场的估值体系也会变化。至少一些税后收益为负的烂公司的转债价格也会因为期权价值下降而下跌。

转债的设计是债券加期权,投资者之所以愿意以低利率购买转债,就是因为期权价值。

这个期权存在的基础就是未来市场的不可预知,以及三公原则和证券法规的保护,大股东不能随意的控制股价,也不可以和某些人勾结,通过回扣贿赂的方式促成转股。

如果投资者和监管部门都对这种情况默许,那么整个可转债市场未来的价值都会大大下降,当然不排除有些人的收益会更高。

因为有的同学有更高的分辨能力,能够找到好公司。

有的同学有更多的钱,他们可以买上万张转债,通过和公司的私下协议来套利。

得利者是大股东和大债主(包括集思录某些大户)

利益受损的可就不只是小股东了,也应该包括你我。

京公网安备 11010802031449号

京公网安备 11010802031449号