Edge

Edge Chrome

Chrome Firefox

Firefox

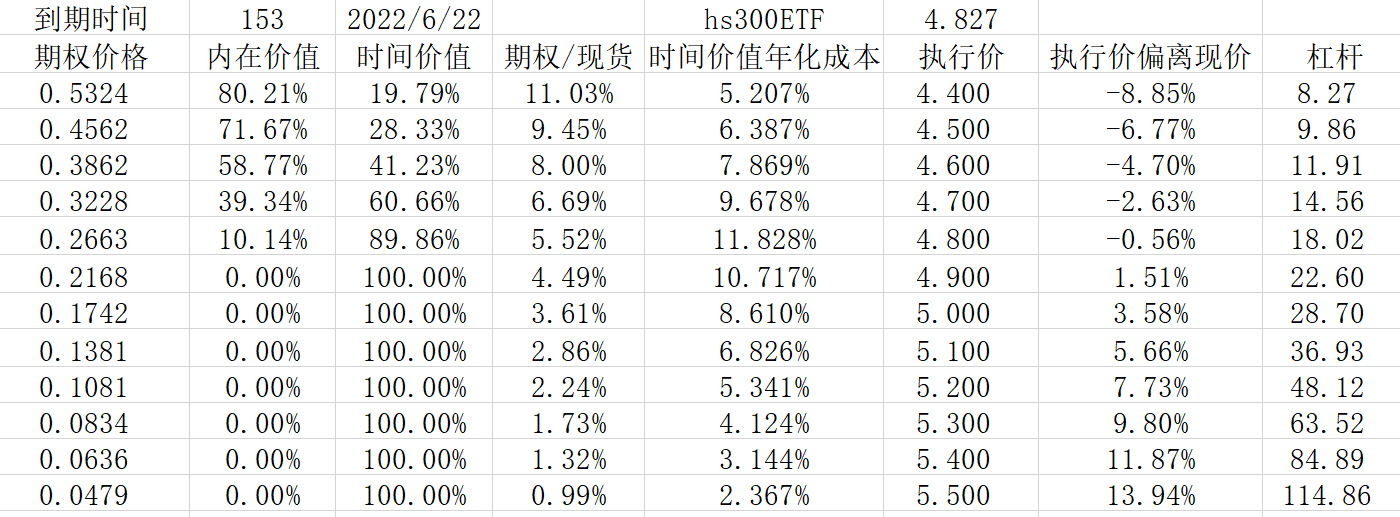

“9债1购”策略里,1购要求买入深度实值的远期认购期权。如图,以深交所沪深300ETF6月到期的认购为例,不断持有期权,实际上是要损耗时间价值,如图计算了一份期权对应一份标的的时间价值损耗。例如,持有6月到期执行价格为4.5的认购,其时间成本为年化约6.4%(相对1份沪深300ETF),而1份期权对应1份标的波动幅度大概为80%,也就是说沪深300ETF必须涨8%(6.4%/0.8)才能不赚不亏,“9债1购”的9债能大于8%的成本吗?很难!此外,深度实值远期期权的成交量很小,很难买入!

如图,深交所沪深300ETF、6月到期、执行价值为4.5的认购,因为“9债1购”策略里要求一直持有,目前离到期有153天,假设过去152天后,对比“沪深300ETF涨跌幅”与“认购期权带来相对标的的涨跌幅”,由于时间价值的损耗,并不能实现“涨多跌少”的效果。

此外,理论上看,“9债1购”策略假设一年再平衡两次,如果运气不好,以6月到期执行价格为4.5的认购为例,假设沪深300ETF刚好跌倒4.5,指数下跌约6.6%,但期权已完全没有价值,损失约9.3%,如果运气不好连续两次指数得到执行价的时候到期,则可能指数下跌13%而期权带来的损失达到19%(大概估算,没有精确计算)。另一方面,期权的上涨效果也只有标的的70-80%,不能达到“涨多跌少”的效果。

可能还有其它方面的特殊情况,欢迎大家讨论。

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: 音扬 、hnhaiou 、xineric 、IMWWD 、seaweaver 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

9债1购 固收+(平值购)

9股1沽 固收+(平值沽)

9债1购 权益+(实值购)

9股1沽 权益+(虚值沽)

固收+承担更高的保险成本,获得下方的完全保护。

权益+承担部分下行的风险获取指数增强。

如果看绝对收益,长期我肯定更看好权益+。核心逻辑就是要获取收益就必须承担一定风险。固收+支付的保险费之和大概率是大于下行损失的。除非能准确预测市场未来会大跌,但如果能准确预测市场大跌的话,不是应该直接买沽做空?否则如果是中性观点,应该选择权益+。当然如果波动率低到令人发指导致平值购白菜价,固收+也可能是不错的选择。目前的7%~8%左右还是太贵了。

至于选9债1购还是还是9股1沽取决于期指升贴水情况。期指贴水就做9债1购,期指升水就做9股1沽

赞同来自: xiuzhenxw 、specility 、flybirdlee 、狂奔得蜗牛 、cxymj2 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

关注。从小破伦老师那里学到了很多银行股相关知识,作为回馈,把我对债券-期权的看法分享在这里,老师可以参考一下

线索1:《期权投资策略》第26章 买进期权和政府债券 豆瓣书籍介绍链接https://book.douban.com/subject/4200660/

线索2:塔勒布三部曲 https://book.douban.com/author/1062500/

我想说,不要把策略用死了,灵活些。

9债1购,这个用来控制仓位是很模糊的。1张ETF期权=10000股ETF,1张股指期权=股指点数*100。比如100w资金的7:3的股债平衡配置,直接就配置100w*0.7/4.783/10000=14.6张300ETF买购期权,不是说要买多少比例的购期权,而是买多少张,这个张数和自己要配置的股票仓位比例是能准确对应的。9债1购,1购买平值、虚值、实值,对应的仓位变化太大了,这个变化太大,很难掌控,普通人控制不住容易翻车。根据自己要配置多少比例的股票仓位,去灵活配置买权的张数。

债券端,这个配置可以很灵活,没机会就现金管理,大机会来了就下场捡钱,甚至300ETF历史低位的时候也可以当成是永续债去配置一部分

期权端,也可以很灵活,虚值实值平值,远月近月,都可以灵活配置;历史高位,买沽做空也不是不能考虑。取决于自己的看法和目的。

感悟1:期权琢磨多了,就感觉,很多操作都是没用的,无风险利率和宽鸡指数的内含收益率锚定了债券和股票的收益,比这俩多赚的钱,其实是收益向风险的妥协,数学期望是没变的。真正胜率高赔率高的机会,其原因是有大量的傻子出现,以剧烈的贪婪或恐惧情绪造成错误定价,送钱给别人。策略、工具这些,不是根本,根本是比别人有耐心,不向小机会低头,就等大的错误定价的机会。更多的是自己的修行吧

感悟2:错误定价可以是极端的低估,也可以是极端的高估。债券-期权策略对等到这两种错误定价是有挺大优势的,我暂时没找到比他更好的策略。

赞同来自: OpenAI 、尚进 、Jifandailu 、拿个小破伦 、newsu 、 、更多 »

隐约记得swan基金是用在标普500的,而标普500期权最长有2年期的,具体人家这么玩的,A股期权时间这么短,怎么玩

我们的目标是长期加杠杆买股票大盘(SP500指数)。但是期权有一个问题就是,即使再长期,它也总会有 expiration date。貌似目前能买到的最远的期权是两年多之后到期的。那如何才能长期持有呢?答案就是,滚动卖出买入,即 rolling。具体来讲,你可以买入一个 expiration date 在两年后的 LEAP option,然后一年后把它卖掉,重新买入一个 expiration date 在两年后的新 LEAP option。注意不要把期权持有到临近 expiration date,因为到了后来 theta decay 会比较显著。

赞同来自: goodexp 、flybirdlee 、狂奔得蜗牛 、wydqh 、myfpgl 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

(1)9债1购中买购1年平值,只损失时间价值,几乎全额保险,时间年华损耗6%~7%,债回补4%~7%,相当于年华保险费0~3%,

(2)9债1购中买购半年平值,只损失时间价值,几乎全额保险,时间年华损耗7%~9%,债回补4%~7%,相当于年华保险费0~5%,

(3)9债1购中买购季度平值,只损失时间价值,几乎全额保险,时间年华损耗13%以上,债回补4%~7%,相当于年华保险费10%,

(4)9债1购中买购1年深实,并不断移仓,主要损失是部分指数下跌,相当于部分保险,时间年华损耗1%~3%,债回补4%~7%,有所盈余。

二、优缺点

(1)策略保险费用低,各种情况下能基本保本,需要长时间主升浪才能盈利;300指数10年收益2.3倍,一半年份亏损,

(2)策略保险费用中等,不利情况下本金受到一定损失,能抓住中等强度的向上波动;300指数10年收益3.24倍,16,18,21年亏损,

(3)策略保险费用中等,不利情况下本金受到较多损失,能抓住短期大幅波动;300指数10年收益4.27倍,只有18年亏损,

(4)类似指数增强策略,增强的强弱在于移仓的技巧和9债的配置能力。债按5%收益,10年收益2.3倍,和(1)类似。

三、推荐

推荐策略(2)(3)有限的损失能带来较高的收益,能抓住大一些的波动。此外做(4)不如做(1),效益不差,省事。

赞同来自: xiuzhenxw 、dafengtongxue 、狂奔得蜗牛 、lijie142430 、wydqh 、 、 、 、 、 、更多 »

基于这个原理,大家设计自己适用的九债一购产品,空间就相对大些,可以作防守反击,可以选择更好的标的,比如未来某个时点的可转债,或者市场上突发新的机会等等都需要钱,最终目的都一样。

低风险收入换不会爆的杠杆,提高资金使用效率。

到期损失的是时间价值,这合约大概是约4-5%之间,我觉得更大的问题是流动性,一天也成交不了几手,有黑天鹅,没有流动性问题就更严重,价格可能严重偏离资产8位数很难,7位数以下可以参与一下

所以说,【期权】就不是普通人玩的,流动性都能挡住一大波投资人。更别说九债一购需要很多条件的配合。

期权不适合散户,散了吧这和教科书没什么关系,这些策略只是利用了期权的这些收益率特征,而这些并不是无风险

都搬出教科书了,九债一购 ,低隐波网格 和 不同合约之间相互移仓之类的策略恰恰是教科书没有的。

问:9份资金债 和 1份资金的期权买购 组成一个策略 ,1份购的成本是年华6.4%,请问9份资金债需要多少的年华可以抵消购的成本。 假如债的无风险年华收益是4%,购能够承担多少年华成本?本身期权定价公式的原理就是不可能存在无风险套利,从而求出来的解,加入期权只是改变了资产的收率特征,不可能在所有情况下都优于标的的收益情况

答:6.4% / 9= 0.71% ;4% * 9=36%

所以为什么叫做九债一购,而不是债购组合?因为购可以实现大约10倍杠杆,九债一购正好 等同于无杠杆 指数基金,九债一购理论上是一个【下跌有 安全垫,...

赞同来自: lyxpayne

我的九债一购 拿的是IO2209-C-4200 239天到期 623.5内在价值 52.5时间价值,年化时间价值52.5*365/239=80 年花时间成本80/623.5=12.8%的确这个时间价值低,但问题成交很不活跃,一天成交才几手,怎么买?这也是一个问题,如果沪深300持续上涨,更加深度实值,更加没有成交,怎么办?

是不是大不一样?

赞同来自: dafengtongxue 、wuchunlong 、zddd10 、dingo49 、lijie142430 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

以现在最深实值的4200购为例,假如我们现在买入,当300指数跌到4200点的时候,此时4200合约的价格已经比我们买入时便宜很多了,从9债里随便拿点钱出来就可以通过买入更多4200购把杠杆拉上去等反弹,等指数涨回现在的点位已经赚的盆满钵满了。

假如现在买入ETF,随后跌到4200点,就算涨回现在的点位也刚刚回本而已。

除非你不相信指数会均值回归。

你对我的文章理解错误了,100万,九债一购,以文章中6月到期执行价格为4.5的认购为例,期权价值约等于现货标的的9.45%,也就是说100万,9.45万买认购期权,90.65万买债券,并不完全但接近9债1购。假如持有半年到期,沪深300ETF刚好跌倒4.5,指数下跌约6.6%,期权上损失9.45万,债券约收益1.813万(90.65*4%/2),合计亏损7.637万(9.45-1.813),大于纯...你这个算法没有错。多亏的一万是债券收益不能弥补实值期权时间价值造成的,如果选择更实的4400购就好一些。但4400购也有弊端。九债一购的购在跌到平值附近还是有时间价值的,你的例子正好把一购的时间价值跌没了,所以保护价值也没体现出来。

问:9份资金债 和 1份资金的期权买购 组成一个策略 ,1份购的成本是年华6.4%,请问9份资金债需要多少的年华可以抵消购的成本。 假如债的无风险年华收益是4%,购能够承担多少年华成本?另外,10倍杠杆是静态效果,随涨跌幅不一样效果也不一样,即使不考虑时间价值的损失,大概能达到8-9倍的标的涨幅效果

答:6.4% / 9= 0.71% ;4% * 9=36%

所以为什么叫做九债一购,而不是债购组合?因为购可以实现大约10倍杠杆,九债一购正好 等同于无杠杆 指数基金,九债一购理论上是一个【下跌有 安全垫,...

问:9份资金债 和 1份资金的期权买购 组成一个策略 ,1份购的成本是年华6.4%,请问9份资金债需要多少的年华可以抵消购的成本。 假如债的无风险年华收益是4%,购能够承担多少年华成本?你对我的文章理解错误了,100万,九债一购,以文章中6月到期执行价格为4.5的认购为例,期权价值约等于现货标的的9.45%,也就是说100万,9.45万买认购期权,90.65万买债券,并不完全但接近9债1购。假如持有半年到期,沪深300ETF刚好跌倒4.5,指数下跌约6.6%,期权上损失9.45万,债券约收益1.813万(90.65*4%/2),合计亏损7.637万(9.45-1.813),大于纯100万持有指数下跌的6.6万。

答:6.4% / 9= 0.71% ;4% * 9=36%

所以为什么叫做九债一购,而不是债购组合?因为购可以实现大约10倍杠杆,九债一购正好 等同于无杠杆 指数基金,九债一购理论上是一个【下跌有 安全垫,...

京公网安备 11010802031449号

京公网安备 11010802031449号