Edge

Edge Chrome

Chrome Firefox

Firefox

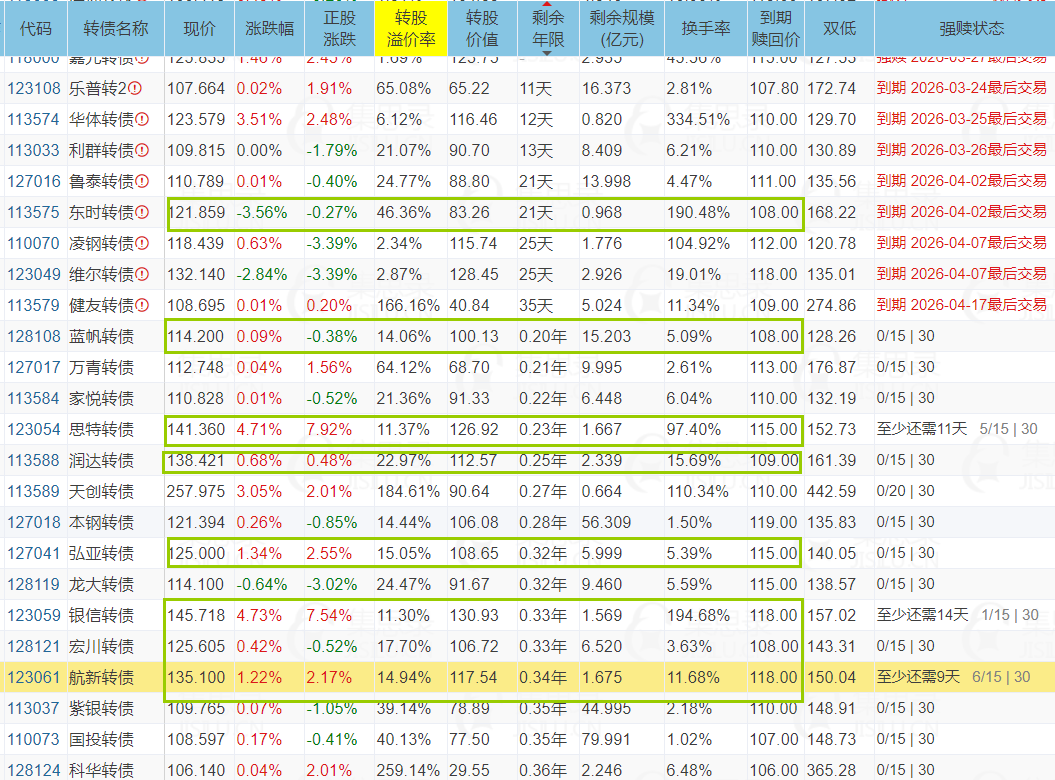

100天以内到期的可转债价格高于到期赎回价5元以上+溢价大于10%以上,这样的可转债大概率在后面3月严重跑输指数,为啥他们价格还这么坚挺?

有大v回避最后一年的可转债,有人回避半年内的可转债,到底什么时间开始回避高估值的临期债比较合适?

本来有少量航新转债这几天发行发现回调时跟正股跌的能力增强了,防守性显得不划算了(没有涨跌不对撑性了),一看还剩3月多到期没有继续持有的信心了,你们怎么看?

有大v回避最后一年的可转债,有人回避半年内的可转债,到底什么时间开始回避高估值的临期债比较合适?

本来有少量航新转债这几天发行发现回调时跟正股跌的能力增强了,防守性显得不划算了(没有涨跌不对撑性了),一看还剩3月多到期没有继续持有的信心了,你们怎么看?

4

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

赞同来自: 泠泠风f 、liang 、happysam2018 、文撕墨客

买临期债就是图防守,航新这波回落已经没了防守性,下跌时同步正股大跌的原因就是价格离到期赎回价远+溢价偏高 。

3

封基越放越醇

- 四低打地鼠,耐心抓高头,超跌分批吸,仓位控科学。

赞同来自: 文撕墨客 、happysam2018 、sunpeak

@小鱼喜欢小樱桃

那么持有心态会不稳,一但纠结就拿不住了。

最近临期债很难,正股上涨,转债微涨甚至下跌。正股大跌,转债也会大跌,溢价不断收窄的过程,且近期看样子会接着战争因素回调,目前多看少动安心点是的,我怕临期债失去涨跌不对称属性或者说这种属性变弱。

那么持有心态会不稳,一但纠结就拿不住了。

4

赞同来自: newbison 、happysam2018 、文撕墨客 、封基越放越醇

最近临期债很难,正股上涨,转债微涨甚至下跌。正股大跌,转债也会大跌,溢价不断收窄的过程,且近期看样子会接着战争因素回调,目前多看少动安心点

京公网安备 11010802031449号

京公网安备 11010802031449号