Edge

Edge Chrome

Chrome Firefox

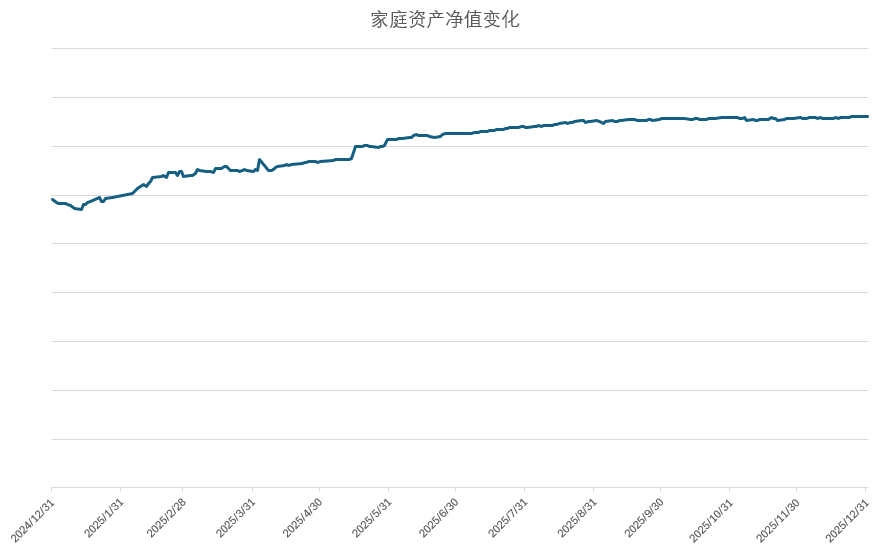

Firefox2025年全年的投资收益率,以简单Dietz法计算是21.27%,以内部收益率(IRR)计算是20.91%。计算方法是把家庭所有资产和开支明细全部录入自己编写的记账软件,并以家庭总资产为分母计算投资收益率。

全年的家庭资产净值变化曲线如下(家庭资产净值不仅包括投资资产,还包括日常收入和开支造成的变化):

和大多数总结帖不同的是,我的投资收益率可以证明是真的——因为我的交易全部实时在帖子里公开。如果有人实盘复制我的所有操作,那么他极大概率得到和我差不多的收益率。

2025年投资回顾

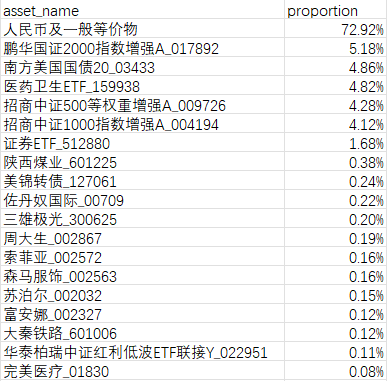

年终持有的所有品种,按照仓位占比从大到小排序如下:

一路减仓后,现在大部分拿的是现金了。

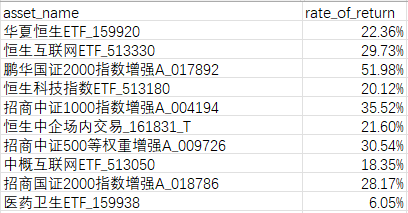

将各品种2025年全年收益绝对金额(包括已实现收益和市值变化的浮盈)从高到低排序,结果如下:(剔除中签新股新债,所有品种收益率均以人民币计算,收益率计算方法为最小初始资金法)

在去年的总结帖中,我在展望里提到“可以对牛市顶点期待再高一些”。现在回头看这个判断是对的。2025年无论是A股还是港股,各主要宽基指数在年末的位置都显著的超过了2024年10月的高点。

2025年上半年,我对港股基金进行了大幅减仓,并在8月全部清仓。现在看并没有卖在最高点,错失了后面一部分涨幅。但是由于港股基金没有持续的阿尔法收益,长期占用资金会很头疼,所以还是希望更早腾出仓位。另外,港股在下半年最后几个月表现并不佳,而我用卖出得到的资金进行北交所打新,获得了一些低风险的收益增强。

A股方面,我的主要仓位是各种指数增强基金,由于相对指数有阿尔法,所以我大部分都没有卖。年末持有的各指数增强基金表现如下:

鹏华国证2000指数增强A(017892):全年收益率51.98%,相对于国证2000指数超额收益19.82%,强爆了!如果全年都持有这只增强指基,估计收益能碾压绝大多数投资者。

招商中证1000指数增强A(004194):全年收益率35.52%,相对于中证1000指数超额收益8.03%,中规中矩。单独看超额还可以,但因为2025年的IM股指期货长时间大幅贴水,所以这个超额和股指期货比就差那么点儿。

招商中证500等权重增强A(009726):全年收益率30.54%,相对于中证500指数超额收益0.15%,这个超额收益就相当难看了,远不如滚IC吃贴水。

综合来看,由于这些指数本身涨幅可观,加上指数增强基金的超额,2025年这个策略表现是非常好的。但是如果不幸撞上009726这种超额表现差的基金也不太好受。我考虑未来切换到股指期货吃贴水策略,至少确定性比赌某只基金的超额收益要强。

美债方面,我贯彻之前的计划,在2025年进行了加仓。但是由于出乎意料的人民币升值,美债的收益以人民币计价是负的。另一个不利因素是海外投资的税收问题,20%的税使得海外投资的吸引力大幅下降。未来我会考虑用国内QDII基金来替代香港市场的美债基金。

除这些主要仓位以外,小仓位持有的高息消费股普遍表现不佳。虽然有高息,但挡不住当前经济环境下的业绩普遍下滑。未来我会更少参与个股交易,难度太高。

对2026年的展望:警惕全球泡沫对接

美股永远涨似乎已成为一种信仰。然而从估值看,纳斯达克自2023年5月后风险溢价便持续为负,这意味着市场认为股票相对于债券已不需要任何风险补偿。而美股上次出现如此低的风险溢价还是在2000年科网泡沫破裂前,当时标普风险溢价从1998年底开始转负一直持续至2001年科网泡沫破裂。除美股外,其他市场如欧洲、日本甚至印度的指数这几年都大幅上涨,估值达到了高位。2024年之前A股和港股是全球市场的洼地,但现在也涨起来了。那么2026年开始将会面临一种局面:全球各主要权益市场都存在可观的泡沫。

这些泡沫的出现很大程度来自于市场对于AI带来生产力革命的预期。这些预期是否会实现?我作为计算机行业从业者是相当担忧的。一旦预期落空,全球市场可能会有一波可观的回撤。我认为这种大风险也不能不防。2026年我会以防守为主,控制权益仓位,适当时候甚至会空仓。

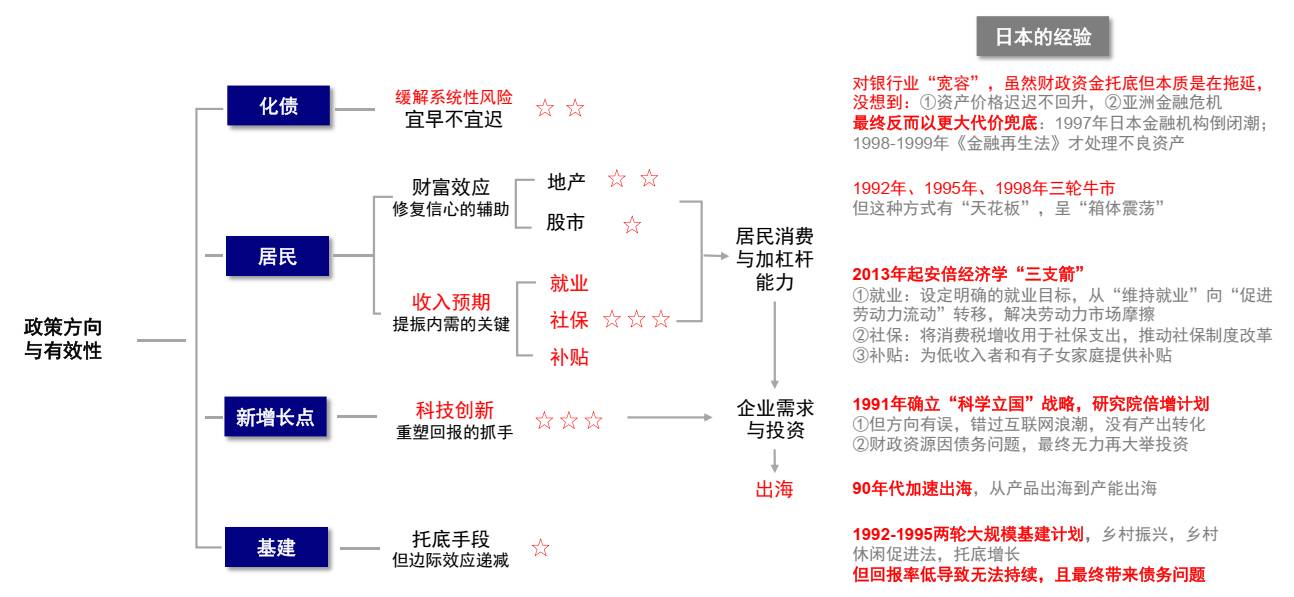

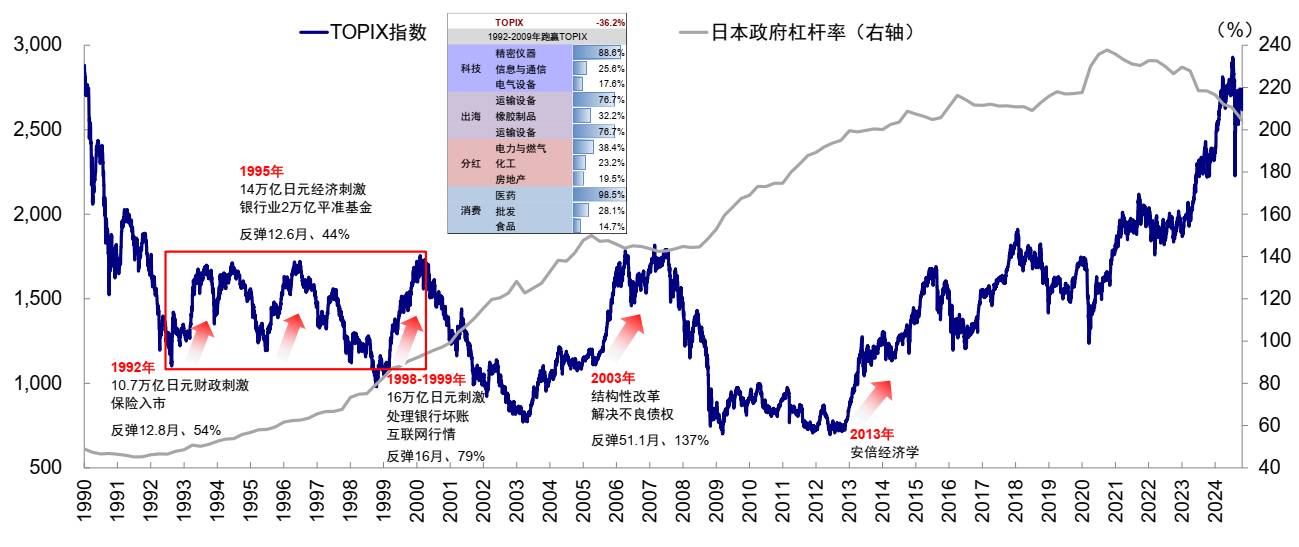

具体到A股,近期给我带来最大启发的一篇文章是《“被忽略”的牛市》。这篇文章回顾了日本在地产泡沫破裂后出现过的三轮牛市,在这三轮牛市中,股市估值虽然显著扩张,但是企业盈利并没有根本性改善,指数上涨也并没有让居民资金入市。直到2012年底安倍经济学使得经济逐步摆脱通缩循环,日本股市才真正走出长牛。反观A股,我觉得在当前位置,若企业盈利没有跟着市值上涨而改善,需要防范股市回撤的风险。

在操作上,未来要努力避免下跌到半山腰时过早抄底,然后遭遇几年大熊市。如果一定想要买,可以考虑:1. 红利低波指数;2. 大幅贴水的股指期货;3. 下跌有底的低价可转债。

相关链接:

2024年投资总结:全年收益率19.19%:https://www.jisilu.cn/question/504946

2023年投资总结:全年收益率-3.14%:https://www.jisilu.cn/question/488258

2022年投资总结:全年收益率-3.31%:https://www.jisilu.cn/question/471027

2021年投资总结:全年收益率11.83%:https://www.jisilu.cn/question/447810

2020年投资总结:全年收益率21.97%:https://www.jisilu.cn/question/407145

2019年投资总结:全年收益率28.24%:https://www.jisilu.cn/question/343809

2018年投资总结:全年收益率-9.9%:https://www.jisilu.cn/question/300759

2017年投资总结:全年收益率32.59%:https://www.jisilu.cn/question/260108

2016年投资总结:全年收益率22.8%:https://www.jisilu.cn/question/83512

goalsum

- 酷爱网球的程序员

- 酷爱网球的程序员

这一波牛市,医药基金一直没有在高位减仓,是个失误。我感觉未来一两年医药一飞冲天的可能性很小,所以现在又开始尝试高抛低吸了。

goalsum

- 酷爱网球的程序员

赞同来自: 七月好好 、白金牛 、枫林随手记 、学无止境180 、夏天的夏天 、 、 、更多 »

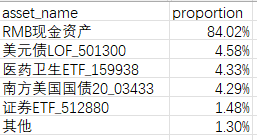

目前持有的所有品种,按照仓位占比从大到小排序如下:

之前那些打新门票股,还有个人养老金买的红利基金等,加在一起只占总资产1.3%,这部分操作以后就不展开讲了。估计以后我也不怎么搞沪深市值打新了,那点阿尔法贡献对于总仓位来说太小了。

在去年和今年初大幅减仓后,目前大部分时间都是管住手不动。一方面显然踏空了今年浩浩荡荡的AI科技大行情,但另一方面也没在老登股上亏多少钱。

现在最让我感到后怕的是港股,比如恒生指数,居然又跌回了22000点:

恒生科技指数更是跌到了2025年年初的位置:

要知道之前几年,相关的港股指数基金一直是我的主要重仓,直到去年陆续清仓。如果我去年没清仓,拿到现在坐个过山车,以现在的情况还真不好办。

后面我的策略应该还是以管住手为主,几个宽基指数不下来的话,踏空也认了。

goalsum

- 酷爱网球的程序员

赞同来自: 撒马利人 、walkerdu 、丢失的十年 、猪尾巴草77 、枫林随手记 、更多 »

这只股票是2024年1月11日买入的,至今两年多的时间中分红了两次。算入分红,至卖出时整体仍然亏损5.3%

看一下公司从2020年开始的每年归母净利润同比上年变化趋势:

2020 1.89%

2021 5.69%

2022 -2.07%

2023 7.02%

2024 -5.22%

2025 -37.95%

可以看到,在我买入之前,公司业绩还是挺稳定的,整体小幅增长。但是自从我2024年买入,业绩就变差,2025年甚至大幅下滑,导致股价大跌。

这是买高息股的一个最大风险。有的人说不应该只看股息,还要看公司业绩。可问题是业绩是我买入之后才恶化的,看之前的业绩都没问题。我要是能预测公司未来业绩,我还会放着成长股不买去买高息股吗?

从另一个角度想:这些公司之所以股息高,就是因为股价低。之所以股价低,就是因为市场不看好将来的业绩。买入这类公司也是在赌自己是不是比市场更聪明。

goalsum

- 酷爱网球的程序员

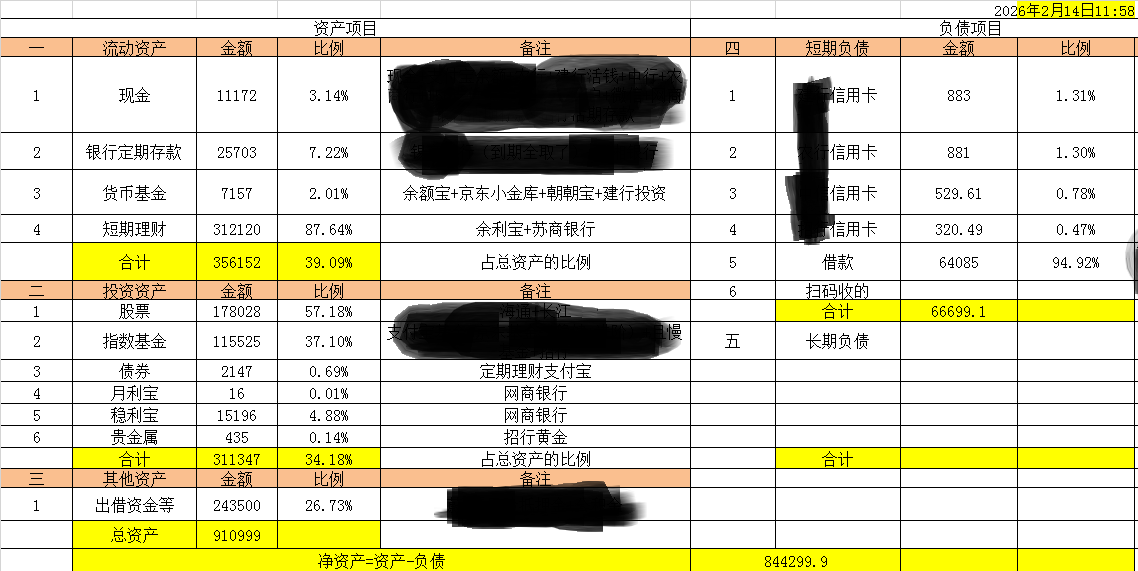

楼主的这个记账方法感觉真好,我是不定期进行资产负债表汇总,但是不会具体显示出某项资产具体的变化情况,博主这个应该可以显示出具体某一个基金的变化情况吧,另外博主主要做的是收悉策略吧,感觉比较偏稳健你这张Excel表是手工统计的结果么?我以前用Excel表记账搞了几年,实在太累了,每次要人工处理大量数据,还容易出错。为了省时间后来我基于SQL开发了个记账软件,只要把各个账户的明细交易全部导进去,SQL数据库就能自动统计任一个时间点上的资产分布情况,还能计算任一个时间段里的收益率。至于某一只基金的资产随时间变化情况,在已有的视图上写一个SQL查询也可以获取到。

这个记账软件是开源的,我写过一篇文章介绍它的技术原理和实现过程:

https://mp.weixin.qq.com/s/bySnK6Bb6FYnIJ4VvAzASA

goalsum

- 酷爱网球的程序员

最近人民币汇率非常强劲。根据经验一般春节前后是集中结汇的时间窗,可能会因为结汇太多使得人民币走强。趁这个时机配置一些外币资产。

北交所打新。耐心等待,有机会的话做套利。问了下XAI,看看它的回复:

前天市场疯狂时,股指期货IM近月出现了年化40%的升水,第二天升水消失,然后当天盘末又出现年化40%的升水。如果抓住机会下空单同时用指数基金对冲,理论上两天套利收益能超过千分之五。

在市场剧烈波动的时期往往会出现更多套利机会,2015年的分级A就是经典案例。

牛市里手拿大量现金是非常考验人性的,最常犯的错误就是看到市场大跌了以为是机会冲进去,然后被套几年。...

现阶段纳斯达克指数与2000年互联网泡沫破裂前的对比;纳指崩盘概率

2026年1月,纳斯达克综合指数(Nasdaq Composite)最新收盘水平约为23,470点(1月14日数据),显著高于2000年3月峰值时的5,048点。但指数绝对水平不宜直接比较(经济规模、通胀和成分股变化巨大),更关键的是估值、盈利能力和宏观环境。

- 1. 持股盈利与估值

- 2000年峰值期:许多互联网公司缺乏实际盈利,甚至无收入,估值纯靠“眼球经济”和未来概念炒作。纳斯达克100前向市盈率(forward P/E)高达60倍以上,整体纳斯达克市盈率常超过100-175倍,许多个股市盈率无限(亏损)。现阶段(2026年1月)**:纳斯达克主导公司(尤其是“Magnificent 7”科技巨头)拥有强劲盈利、巨额现金流和实际收入增长(AI、云计算等驱动)。纳斯达克100 trailing P/E约为32-37倍,前向P/E约为25-28倍,远低于2000年水平。估值虽高,但更多由真实盈利增长支撑,而非纯炒作。

主要不同:当前市场盈利质量远优于2000年,许多分析认为这降低了系统性崩盘风险。

- 2. 美国国内国际政治经济环境

- 2000年:

- 国内:克林顿政府末期,经济繁荣(低失业、预算盈余)、政治相对稳定。

- 国际:冷战后和平红利,全球化加速,无重大地缘冲突。

- 货币政策:美联储持续加息(联邦基金利率从4.75%升至6.5%),旨在冷却过热经济,最终刺破泡沫。

- 现阶段(2026年1月):

- 国内:特朗普第二任期,政策不确定性较高(关税、移民、财政刺激等),政治极化加剧,联邦债务高企。

- 国际:地缘紧张(俄乌、中东、台海潜在风险)、去全球化趋势、贸易摩擦增多。

- 经济指标:GDP增长预期2-3%,通胀仍略高于2%目标,失业率约4.2%,货币政策中性或偏松(利率已从2023高点下降,支持增长)。

主要不同:2000年环境更稳定、货币政策收紧是直接触发;当前政策不确定性更大,但经济韧性强(消费和企业盈利支撑),利率环境更友好。

- 相似点(需警惕)

两者均有科技股集中度高(当前Mag7类似2000年Cisco、Microsoft等)、AI/互联网主题炒作迹象。若AI增长不及预期,或政策冲击(如高关税导致通胀再起),可能引发修正。

现阶段纳指崩盘概率评估

像2000年那样剧烈崩盘(纳斯达克跌幅78%)的概率较低(主流机构估计显著衰退或崩盘概率15-35%)。

原因:

- 企业基本面强劲(盈利支撑估值)。

- 多数展望认为2026年股市仍可正回报(政策友好增长环境)。

风险因素:

- 关税/政策不确定可能推高通胀、放缓增长。

- 若出现衰退,科技股高浓度或放大跌幅。

总体而言,当前不像2000年极端泡沫,重大崩盘概率估计在15-30%区间(主观,基于机构预测分布),更可能出现10-20%正常修正,而非系统性崩溃。

市场永远有不确定性,建议分散投资、关注基本面而非短期波动。

goalsum

- 酷爱网球的程序员

赞同来自: 椰子树77 、猪尾巴草77 、weiweiwei777 、枫林随手记 、丢失的十年 、更多 »

楼主指数基金都卖了,大量现金买什么呢?北交所打新。耐心等待,有机会的话做套利。

前天市场疯狂时,股指期货IM近月出现了年化40%的升水,第二天升水消失,然后当天盘末又出现年化40%的升水。如果抓住机会下空单同时用指数基金对冲,理论上两天套利收益能超过千分之五。

在市场剧烈波动的时期往往会出现更多套利机会,2015年的分级A就是经典案例。

牛市里手拿大量现金是非常考验人性的,最常犯的错误就是看到市场大跌了以为是机会冲进去,然后被套几年。我在总结里也提到了这种问题,所以我近一年内估计都会对权益品种非常谨慎。

goalsum

- 酷爱网球的程序员

赞同来自: 把酒东风放纸鸢 、慢慢来会快些 、weiweiwei777 、猎奇长毛兔 、雪禾 、 、 、 、 、 、 、 、 、 、更多 »

清仓赎回了 鹏华国证2000指数增强A(017892),交易额占总资产约5.2%

至此A股指数增强基金策略全部清仓。感谢这些基金,在过去这些年里贡献了大量的超额收益。

分享下最近一些观察:

1. 国证2000指数近几年的最低点是2024年2月6日的5133.36点,这两天已经超过了最低点的两倍。中证1000指数也快接近翻倍了。在上一轮2019~2021牛市中,沪深300、中证1000、国证2000指数都是在翻倍位置附近到达牛市顶点。

2. ETF拯救世界(E大)今天发车卖出中证500基金,而且罕见的一天卖两份。

3. 我常去的健身房,最近好几个教练都开始谈股票投资。

4. 有同事开始上班摸鱼看K线炒股。

……

这些现象都在提醒我:该走了。剩下的钱应当留给胆子更大的人赚。

京公网安备 11010802031449号

京公网安备 11010802031449号