Edge

Edge Chrome

Chrome Firefox

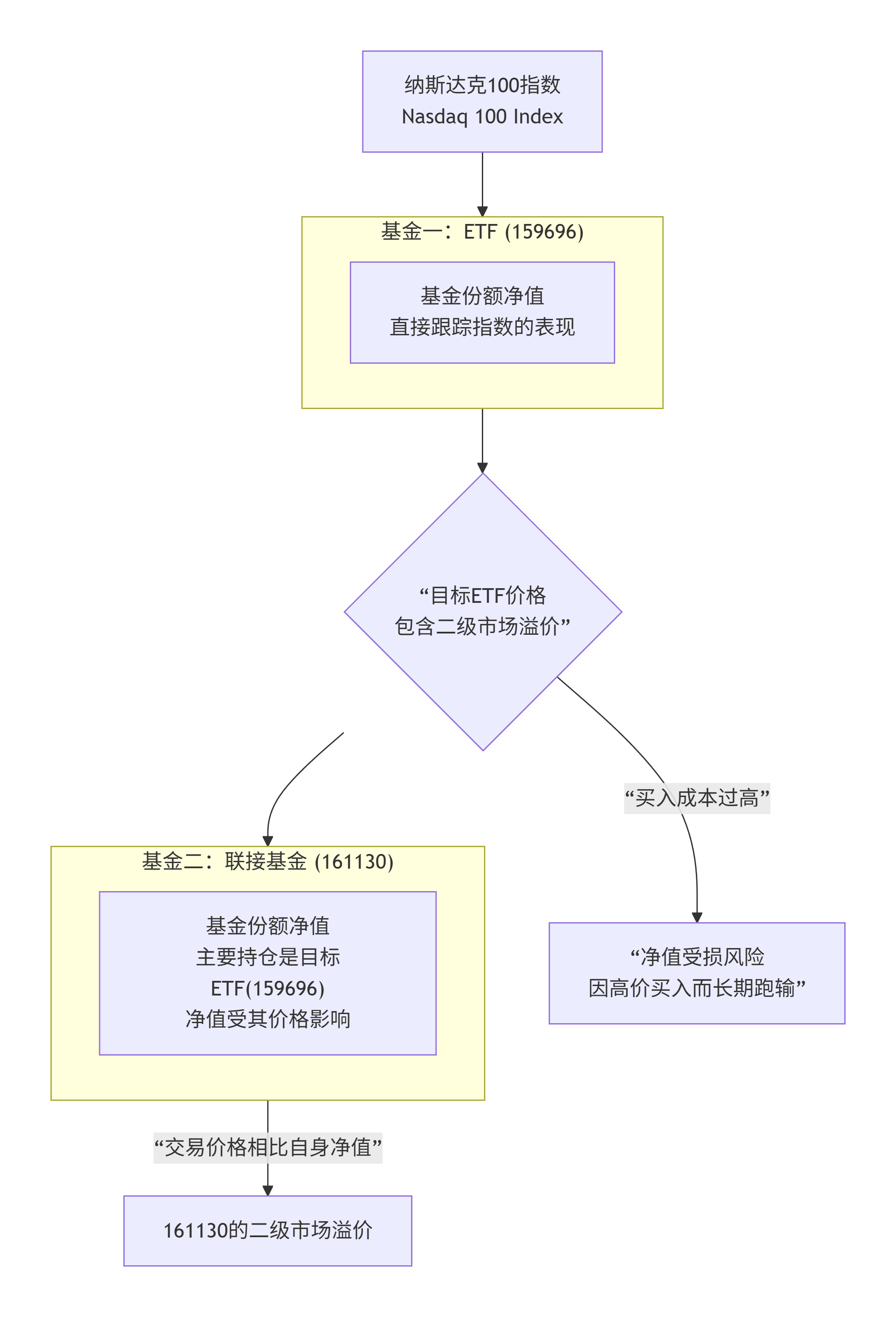

Firefox曾经161130是一只独立的基金,可以直接投资于美股。自从变成了159696的联接基金之后,它的投资方式变成以一级市场申赎或二级市场买卖的方式投资于159696。159696场内溢价时,161130一般也处于场内溢价状态,此时如果161130仍开放申购,申购资金会源源不断地进入161130。此时159696的申购额度有限,联接基金也无法在一级市场申购159696,结果就不得不从二级市场溢价购买159696. 如果159696长期场内溢价,那么161130持续溢价购买标的ETF对净值造成的损害就会积少成多。

以2025年11月6日到12月18日期间为例,159696净值涨幅为1.6398/1.6531-1=-0.80%, 161130净值涨幅为3.9369/3.9856-1=-1.22%,在标的指数微跌的情况下,161130跑输159696幅度为0.42%,换算成年化在3%到4%之间。此期间161130单户限申10元,场内每日新增份额在几十万份,可以排除大额申购的影响,标的指数微跌又可以排除仓位影响,跑输部分基本可以确定源于溢价购买159696. 验算如下:

11月6日盘后,161130场内份额12509.5768万份

12月18日盘后,161130场内份额13841.5848万份

份额共增加1332.008万份,粗略计算,增加份额大约相当于这期间场内份额的10%,将跑输的0.42%除以10%,得出4.2%,略低于此期间159696的场内溢价率均值6.x%,猜测基金管理人可能采用了保留现金或购买纳指期货等方式减少跑输,但是仍然可以推知大部分申购资金用在了场内溢价购买159696上。

此结论不仅适用于161130,任意联接基金,如果其标的ETF限制申购且场内持续溢价时,基金经理仍然开放联接基金的申购,则都会存在此种跑输情形。

有人会说,一定范围内的跟踪误差都是符合基金合同的。我想说,我理解的跟踪误差是随机和中性的,不会长期单向累积,而这种场内溢价购买对净值的影响是系统性的,持续性的。只要QDII限额存在,这种情形就会反复出现。

前段时间,看溢价低,买了一些161130和161125,吐血中你买的时机说不定刚刚好。3月停申后,排除仓位因素,最近应该没怎么跑输,而且现在因为众所周知的原因QDII整体溢价可能还会上升。

赞同来自: J775969092

我一直不理解问问客服?

联接基金只能和普通etf投资者一样,抢全场那几份申购份额?

还是他们有单独申购赎回通道预留? 意思是可以平价购买

因为我观察一些联接基金,偏离并不大,不是很像场内溢价买入

赞同来自: yak2000 、J660739723 、happysam2018

联接基金只能和普通etf投资者一样,抢全场那几份申购份额?

还是他们有单独申购赎回通道预留? 意思是可以平价购买

因为我观察一些联接基金,偏离并不大,不是很像场内溢价买入

更新:四季报出来了,没有体现购买了衍生品。https://pdf.dfcfw.com/pdf/H2_AN202601211818212381_1.pdf更正一下:由于会计规则,期货持仓不体现在季报中,之前的我对季报的理解有误。四季报相比于三季报,基金规模上升而标的ETF的比例没有下降,由此我仍然认定管理人溢价购买了标的ETF,并没有通过增加购买期货的方式减少跑输。

上个月我就此事在12386平台投诉了易方达基金,前几日易方达客服打电话过来征求和解,理由是基金管理人也会通过购买衍生品的方式减少跟踪误差,我说我至少要等四季报出来看看有没有真的买。现在看来不用和解了。

赞同来自: heheqiaoqiao 、hao8000 、尽量不交税 、happysam2018 、日行一骟更多 »

赞同来自: z465901739

有个问题需要确认:它是在市场上买的ETF,还是直接按净值划转的?你说的“直接按净值划转”,实际应该没有这种操作。因为ETF的每个份额都对应了持有人,如果联接基金想要获得标的ETF份额,要么以市场价购买,要么参与ETF申购创建新的ETF份额,后者可能比较接近你说的“直接按净值划转”。一般意义上的申购,按照我的理解,都是通过交易所,所以额度紧张时,联接基金也抢不到。159696的招书提到给联接基金开通一种特殊申购,但是客服拒绝告知特殊申购的相关内容。根据我了解到的其它基金特殊申购的资料,我认为“特殊申购”只是联接基金存量快速建仓/换仓的临时做法,并不会日常使用。159696每天新增的场内份额,与申赎清单的申购上限是吻合的,并没有额外增加。

赞同来自: 塔塔桔 、happysam2018 、白金牛

2021年11月1日,纳斯达克100指数值为:14453.676,2025年12月3日,指数值为25606.545;涨幅77.16%;

2021年11月1日,159696净值为:0.9803,2025年12月3日,净值为1.7085;涨幅74.28%;

2021年11月1日,161130净值为:2.4447,2025年12月3日,净值为4.0353;涨幅65.06%;

算起来大约每年的净值损失是2.3%。

我肯定会逐步把161130换成ETF,但是在目前市场大幅溢价环境下,我还不急于着手,因为集思录显示的161130的实时溢价率1.9%,159696的实时溢价率4.97%,不太合适。

我比较倾向于的观点是新申购161130的份额是以大户申购的形式直接以净值买入,而不是像我们一样在市场上一点点的买,当然这个也是猜想,希望其他朋友能给与验证。

赞同来自: 群体欧气吸收1 、z465901739 、minieyes 、happysam2018 、franckC 、 、 、更多 »

今天我才发现它变成链接基金了。。。日了

查了下:

161130(易方达纳斯达克100ETF联接(QDII-LOF)A)是在 2023年10月17日 由“易方达纳斯达克100指数证券投资基金(LOF)”正式变更为“易方达纳斯达克100交易型开放式指数证券投资基金联接基金(LOF)”的,也就是从这一天起成为一只联结基金

日了,竟然2年多了,我都没注意它更名了

草,还曾经傻傻的弄了一段时间。。。靠

感谢楼主提醒

赞同来自: happysam2018 、IOne0

学习了,怪不得161130的溢价相对比较低,因为到这一步的溢价已经是个再次嵌套的溢价。溢价倒也没有叠加。161130的净值是按照持有的159696的净值计算的。主要问题是159696场内溢价时,申购金额能买到的159696份额偏少了。

赞同来自: 大蘑王 、liang 、happysam2018 、海浪9999 、白金牛 、 、更多 »

怎么证明161130溢价场内购买169696,我一直以为,159696每人新增份额,优先给161130呢我没有办法证明,只是合理推测+数据验证。基金管理人可以证明,但是可能他们不会明确说出来。

还有一个佐证的办法,就是关注1月中旬下公布的季报持仓,如果既没有明显提高现金等价物比例,也没有增加期货持仓,那申购的钱就只可能买了159696.

我从161130和159696的招书里没看出联接基金有优先申购权。159696的日常申购赎回是通过交易所,高溢价的情况下,成百上千的通道每天虎视眈眈,最终只有2个通道中奖,联接基金如果没有优先申购权,是没机会抢到申购额度的。与客服的沟通中,她也承认场内溢价购买对联接基金净值的影响,表明这是招书已经列出的风险,然后画大饼地说,如果对跟踪误差影响较大,基金管理人会适时调整。

赞同来自: happysam2018 、书到用时方恨少

所以场内所有跟踪纳斯达克100的东西里就他溢价最低如果只能买国内的并且想长持,那确实有点无奈。可以买场外的非联接基金,不过现在也基本上都限申了,所以前段时间摩根开放10万额度才那么火爆。有些主动基金的业绩比较基准是纳斯达克100,额度还比较高,我没有买过,不清楚表现怎么样。

溢价高的跟踪的好但是买到就是亏到 咋办啊

https://www.jisilu.cn/data/qdii/#qdiie

按相关标的排序 13个东西里就这个3%溢价 其他从6-10%不等

zoetina52 - 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

赞同来自: 灯不想亮

溢价高的跟踪的好但是买到就是亏到 咋办啊

https://www.jisilu.cn/data/qdii/#qdiie

按相关标的排序 13个东西里就这个3%溢价 其他从6-10%不等

京公网安备 11010802031449号

京公网安备 11010802031449号