Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: nevermind2019 、laolii 、luckzpz

异想天开啊,跌到 90 到期年化收益率都 30% 多了,一堆人买,还轮得到公司下场买呢?而且到时候的回复全是:“君子不立危墙之下”,“为了30个点的收益,血本无归”,“你盯着那点利息,公司盯着你的本金。”,“凭本事借的钱,为什么要还。”

赞同来自: kolanta 、caifeng2018

由万科和祥源暴雷引发的系统性的信用恐慌,从而导致某些重仓蓝帆的机构受到收紧风控指令,因而不计代价清仓而已,去年年中由岭南危机就引发过一次,结果岭南转股的暴赚四倍,成功地驱动转债市场重回巅峰。太阳底下无新事。这次的机构接内部风控指令紧急清仓切换品种,因为不是它自己的钱,所以“匆匆忙忙连滚带爬不计代价损人不利己没出息”。你这个解释合理。

如此暴力的砸坑,明显是有大佬出逃,而跑得还这么急,明显大佬在赶某个时间点。

所以到底什么事情,应该很快就要明牌。

1、要么只是对债券市场系统性的信用恐慌。

2、要么是蓝帆自己的信用评级被大幅调低。

3、要么是蓝帆出现黑天鹅事件,比如蓝帆账面8个多亿的理财买了万科债。

做过企业资深财务的都知道,有种内部资金调剂方式叫委贷,还有种路径叫通过内部财务公司模式调度资金,此外,该公司凭借信用等级和银行融资额度,以及柏盛的风投扩募,筹集几到十来个亿的短期资金是很容易的事。主要是你对该公司不了解有恐慌,作为医疗器械同行业内人,蓝帆张江这边太了解了,只能透露一句,好公司,好业务 ,其实股比债更有潜伏价值,未来空间远大。你说的任何的操作模式都无法改变这笔对子公司的投资款的投资用途,你如果不信可以去问问证代和董秘。至于你说的行业多好,他信贷额度多高,这个只能体现在转债的价格上,现在的价格赔率太低,你觉得好就多买点

人家自己就是财务总监出身,集思录精通财务的投资大牛,阁下公然质问财务大牛,勇气可嘉啊,哈哈哈哈哈你说这话咋像是他的舔狗啊,专业人士如何,临期踩雷万科的机构的风控团队哪个不是专业人士,不一样踩雷了么,我们在这就是就事论事,在子公司的现金就是募集过来的投资款,咋可能给你母公司去还可转债的债务。这些专业人士不会不知道吧?

赞同来自: laolii

子公司现金为什么动不了呢,直接借款给母公司不行吗,给母公司提供担保借钱也不行吗?正规借钱肯定可以,就算子公司因为各种经营理由不借钱。最差一招蓝帆可以卖掉部分子公司股权,卖股权的钱偿还转债还是没问题的

赞同来自: laolii

子公司现金为什么动不了呢,直接借款给母公司不行吗,给母公司提供担保借钱也不行吗?搞不清楚的去问问证代,电话都是公开的,不要自己想当然,我只是说子公司的现金没办法动,没说子公司担保能不能帮母公司借钱,但凡解决了钱的问题,蓝帆转债就不是这个价了

赞同来自: laolii

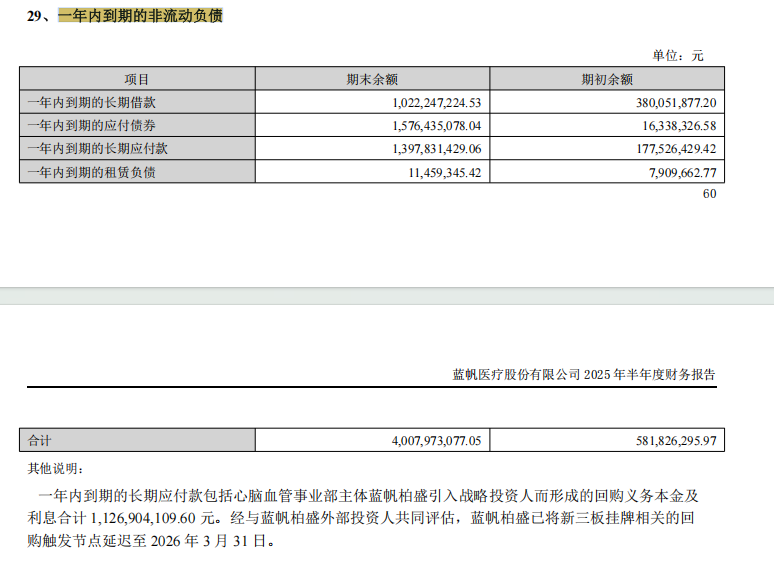

大哥你多学学财务知识,看公司有没有偿还能力不是光看负债率的啊,公司大多数现金都在子公司上绝对动不了的,一年内到期的债务40多亿,15亿可转债,10亿多兑付赌的本息,还有银行贷款,兑赌的本息据说准备跟投资方谈展期,那剩下16亿可转债的钱从哪里来啊?这货大概率走的是山鹰的路子,最后下修打底然后转债跌到80多,找第三方接盘转股解决,你还敢继续加仓么,你说的宏图都比这个风险小,人家还有还几年,还有机会转股...子公司现金为什么动不了呢,直接借款给母公司不行吗,给母公司提供担保借钱也不行吗?

赞同来自: 何必当初 、sybil03 、fengqd 、财神小子 、happysam2018 、更多 »

既然公司都是一分钱式下修,想必公司也是有信心有资金去偿付的。另一方面公司的资产负债率马马虎虎,属于中等水平,但据不属于高风险水平,资债率例如宏图、希望、乔银、紫银就属于高风险水平。对赌回购的本金及利息,可以参考2024年度报告-长期应付款-回购义务本金及利息总计10.77亿,公司表内已计提体现,不存在表外未计提的风险。108赎回价是底线,考虑到机构不扣税最后一天的价格大致就在107.9左右。今日...大哥你多学学财务知识,看公司有没有偿还能力不是光看负债率的啊,公司大多数现金都在子公司上绝对动不了的,一年内到期的债务40多亿,15亿可转债,10亿多兑付赌的本息,还有银行贷款,兑赌的本息据说准备跟投资方谈展期,那剩下16亿可转债的钱从哪里来啊?这货大概率走的是山鹰的路子,最后下修打底然后转债跌到80多,找第三方接盘转股解决,你还敢继续加仓么,你说的宏图都比这个风险小,人家还有还几年,还有机会转股解决。另外他们每次5毛下修就是怕触发回售没有空间下修,总的来说就是没有钱

赞同来自: darksage 、happysam2018 、湖塘 、laolii 、塔塔桔更多 »

据悉,目前,蓝帆医疗市值为50.66亿,与蓝帆柏盛市值形成了“倒挂”,即便是按照蓝帆柏盛最低估值55亿,蓝帆医疗最低持股比例83.64%计算,蓝帆医疗持有蓝帆柏盛的市值也达46亿与蓝帆医疗目前市值仅相差了4亿。

值得注意的是,本次战略投资方与蓝帆医疗签订了“对赌协议”,协议约定,蓝帆柏盛需在2026年9月30日前实现发行上市,如蓝帆柏盛未能达到“对赌协议”约定的条件,投资方有权要求蓝帆医疗回购所持有的股份,并支付年化10%的收益。

赞同来自: caifeng2018 、happysam2018 、laolii 、塔塔桔 、Roy01更多 »

另一方面公司的资产负债率马马虎虎,属于中等水平,但据不属于高风险水平,资债率例如宏图、希望、乔银、紫银就属于高风险水平。

对赌回购的本金及利息,可以参考2024年度报告-长期应付款-回购义务本金及利息总计10.77亿,公司表内已计提体现,不存在表外未计提的风险。

108赎回价是底线,考虑到机构不扣税最后一天的价格大致就在107.9左右。

今日已加仓,

赞同来自: happysam2018 、bsdplus 、laolii 、iseeya

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: happysam2018 、laolii

刘董真是惭愧啊;

作为002的公司,除非天天涨停板,不然随便哪天都能上车,设个预警即可;

京公网安备 11010802031449号

京公网安备 11010802031449号