Edge

Edge Chrome

Chrome Firefox

Firefox拥有健康与自由,夫复何求?

关于游泳,有一句话“淹死的都是会游泳的”,

其实这句话一半是对的,一半是错的。完全不会游泳又胆小的人,淹死的概率是极低的,因为他不会下水,容易淹死的人,往往是会游一点但游泳水平不高,且胆子比较大敢去深水区或公开水域的人。

想要避免“溺水风险”,首先要清楚的知道游泳水域的深浅情况,其次要是要清楚自己的游泳水平,要选择符合自己游泳水平的水域来游泳。

在投资市场上也是类似道理,想要避免亏损,首先要清楚的知道不同投资品种的风险程度,其次要清楚的知道自己的投资水平,要尽量选择符合自己承受能力与投资水平的投资品种来做投资。

普通人做投资要尽量选择长期确定性正收益的投资品种,因为股市总有大涨或大跌的时候,大多数水平一般的投资者如果持有确定性较低的“零和博弈”品种,在大跌的时候心态容易受到较大冲击而卖在低位,最终大概率是会亏钱的。

我以前做过的可转债与分级a,前几年选择的高股息国有大银行股,2024年选择的宽基ETF与转债ETF,还有红利型ETF,都属于长期确定性较高的正收益品种。

普通投资者只有选择长期确定性正收益的投资品种,才是大概率可以盈利的,通过不断轮动持续复利也是能够获得较高收益的。

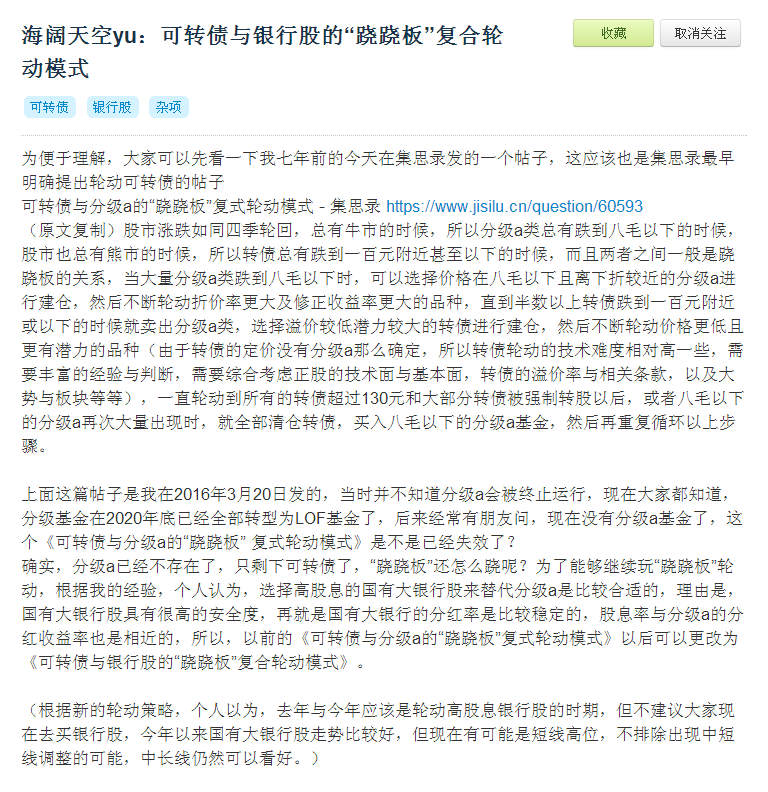

附:可转债与银行股的“跷跷板”复合轮动模式 - 集思录 https://www.jisilu.cn/question/474797

(发帖时间:2023年3月20日)

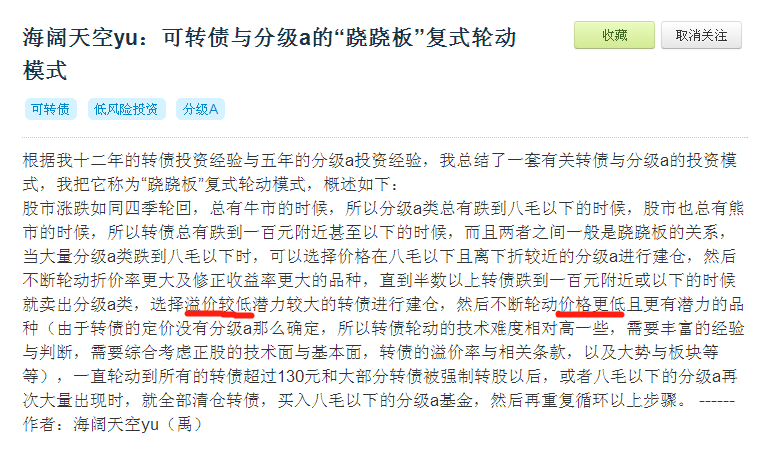

下面截图是上面帖子提到的《可转债与分级a的跷跷板复合投资模式》,写于2016年3月,应该是集思录最早提出可转债轮动的帖子,里面也明确指出了轮动可转债的主要指标是“低价格”与“低溢价”。

赞同来自: Cogitators 、ST熊掌 、IMWWD 、topdeck 、flybirdlee 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

拥有健康与自由,夫复何求?

赞同来自: cdhr 、凡先生 、happysam2018

但问题是那个时候的可转债市场规模没有现在大呀,24.9的时候市场都有万亿,500多只标的,18年扩容以前,最多只有120多只标的你说的是,现在的转债规模相当于2018年之前来说,确实大了很多倍,但是,相当于股票市场的规模来说,仍然只是股票市场的小规模“附属品”而已。

打个比方说,一个成年人150斤左右,一个小孩从一岁长到了七岁,体重从10斤长到50斤,增长了五倍,但是相对与150斤的成年人来说,仍然只是一个“小屁孩”而已,仍然有很大的成长空间。

半袖繁华 - 董办民工

赞同来自: wuchunlong

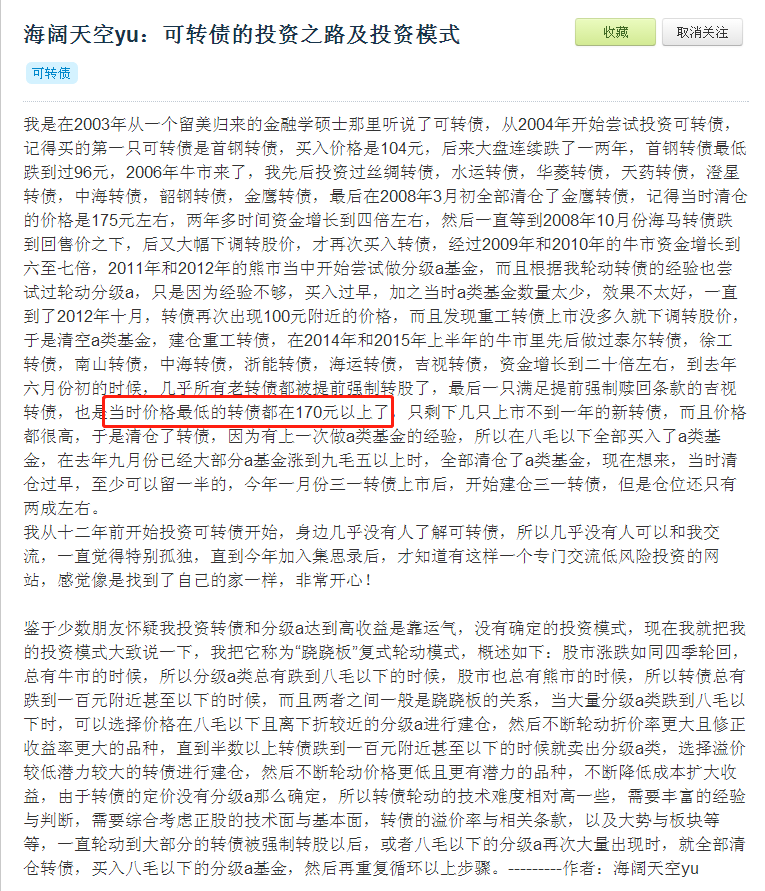

认为现在可转债“涨上天“”的朋友,投资可转债的时间估计应该没有超过十年,可以看一下我2016年在集思录发的第一篇帖子,里面说过2015年6月初的时候价格最低的转债是170元,当时可转债平均价应该在200元以上。在2007年的大牛市与2009的小牛市中,价格最低的转债都涨到了140以上,平均价在170以上,在2015年春节前后,也就是牛市中期的时候,最低价转债也就涨到了130到140左右,平均价也应...2018年的时候,我在浙江的上市公司证券部工作。监管窗口指导上市公司,非公开转可转债发行。中国资本市场,开始了大量转债发行的时代。可以说,中国可转债的历史上,从未出现过牛市,现阶段的转债投资者,往往是刻舟求剑的历史路径依赖

赞同来自: 萝卜耳朵 、拉格纳罗斯 、用力折腾 、ccfabc 、cdhr 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号