Edge

Edge Chrome

Chrome Firefox

Firefox以下原文:

————————————————

云铝股份

- 核心武器: 305 万吨绿色铝产能(占全国 1/4 )+ 云南水电资源独占

- 满产红利:2025 年电解槽火力全开,产能利用率近 100%,293 万吨原铝产量创历史新高

- 碳交易套利:吨铝碳配额盈余 11.3 吨,按当前碳价年收益超 20 亿元(同行煤电铝需支付 90 元/吨成本)。欧盟 CBAM 碳关税下,云铝出口成本比煤电铝低 390 元/吨

- 致命软肋:云南雨季水电占比 85%,但枯水期有限电风险

神火股份

- 核心武器: 新疆煤电铝成本洼地 + 88 万千瓦风电项目

- 火电托底:新疆基地吨铝净利 2550 元(成本比行业低 1500 元),保业绩基本盘

- 风电突围:斥资 42 亿建风电场,每度电成本 0.15 元,2025 年 10 月并网后绿电比例跃升 30%

- 业务剥离:剥离亏损煤炭业务,分拆电池铝箔子公司(神火新材)独立上市

天山铝业

- 核心武器: 铝土矿 -> 电解铝 -> 高纯铝箔 100% 自给

- 印尼资源:控股 300 万吨铝土矿项目,成本比进口低 30%

- 自备电厂:电力自给率 90%,2024 年吨铝成本 13232 元(行业均值 14800 元)

- 高端化:2 万吨高纯铝产能专供半导体靶材,毛利率 40%+

- 没有一块煤需要外购——天山铝业把产业链自给做到极致,净利增速 102%的密码

中国宏桥

- 核心武器: 几内亚 6000 万吨铝土矿 + 西芒杜铁矿股权

- 非洲矿山:控制几内亚 6.24 亿吨铝土矿,成本碾压市场价 30%

- 云南绿电:关停山东 497 万吨火电产能,向云南转移 300 万吨水电铝

- 铁矿第二曲线:西芒杜铁矿 2025 年底投产,持股 21.36% 年分红超 10 亿

- 2025 上半年净利 123.6亿(同比 +35%)——当同行还在为矿石发愁,宏桥已坐拥矿山印钞机

宏创控股

- 核心武器: 吞并宏拓实业打造 A 股铝业航母企业

- 重构格局:一夜获得电解铝 645 万吨+氧化铝 1900 万吨产能(占全国 15%)

- 技术降维打击:接收全球首条 600kA 特大型电解槽,电耗降低 8%

未来?

- 得绿电者得天下

- 资源为王

- 产业重构

铝业战争从价格战升级为资源控制力 + 绿电占比 + 资本运作的多维对抗。

本人能力有限,水平不足,行文可能存在逻辑谬误、主观臆测、信息偏差。不构成任何证券投资建议或决策依据。不对因依赖本文观点导致的直接或间接损失承担责任。请务必结合独立研究、专业顾问意见及最新公开信息审慎判断。

空钩客 - 笑指涨跌皆刍狗,坐观盈亏入空舟

赞同来自: 向阳花开 、apple2019 、J849856118 、刘思仪 、菠菜咋样 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

周期股不可能三角我认为有:极低的价格、极高的基本面确定性、 极高的时间效率。当前处于极高确定性、超高时间效率的节点,那么就是牺牲了安全边际的,也是最可能导致本金永久损失的,我不会一口气清仓,只会边走边撤。当前价格不做任何电解铝买卖建议,继续挖掘新的机会。

如果本帖对您有过帮助,请为文章点个赞,感谢!

空钩客 - 笑指涨跌皆刍狗,坐观盈亏入空舟

赞同来自: 不啻微茫a 、积厚成器 、风长宜 、binye2020

电解铝的阿喀琉斯之踵

> 引子今天看到公公的一段话,以此为引:我们都知道,这轮电解铝牛市的基石,是“4500万吨产能天花板”。但这个天花板真的是铁板一块吗?如果是,我们的逻辑坚不可摧;如果不是,那便是阿喀琉斯之踵。

“铝产量一旦允许新的产能,那么铝股的股价大概率直接崩。总有人有办法搞出新的产能指标出来,这个是特色。所以注意信号,零星 30 或者 50 万吨还能忍受,出来一个百万吨的就要小心了。”

一、 历史的后视镜:从无序到有序

把时间拨回 2017 年之前,那是电解铝行业的“黑暗时代”。只要有煤、有电,就能建厂。信发、魏桥凭借自备电厂的低成本优势,全行业产能严重过剩,铝价长期被按在成本线摩擦,惨不忍睹。2017 年是分水岭。《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》(发改办产业〔2017〕656 号文件,下称“656 号文”),656 号文清理整顿对象是从2004年至2015 年 5 月违规在建、建成的电解铝项目。 “656 号文”横空出世,通过清理整顿违法违规项目,硬生生切掉了巨头的违规产能,并确立了 4500 万吨 的合规产能红线。

从此,电解铝从一个“拼规模”的周期行业,变成了一个“拼存量”的类公用事业行业。供给侧的刚性约束,是投资者过去几年敢于持有电解铝的底气。

二、 辩证思考:护城河 VS 黑天鹅

然而,投资最忌讳的是线性外推。公公的警告直指核心:新的产能指标是有可能被“搞”出来的。我们需要正反两面来审视这个问题。

正方:护城河依然深阔

- 反内卷的标杆:电解铝行业目前是国内供给侧改革最成功的样本。几大铝企默契十足,谁也不想回到那个杀敌一千自损八百的年代。

- 物理瓶颈:电解铝的生产特性决定了它需要极其稳定的基荷电力。

- 现在的“绿电”大多是风光水,波动大。

- 如果没有配套的火电调峰或巨额储能投入,单纯靠“绿电直供”搞百万吨级的铝厂,技术和成本上都是巨大的挑战。 * 这不是随便哪个阿猫阿狗能来掺一脚的行业,门槛高。

- 能耗双控:在碳达峰的大背景下,国家很难允许高耗能行业重新大规模扩张。

反方:风险点

- 政策补丁(绿电豁免):如果内蒙古等能源大省,为了消纳过剩的绿电,通过“源网荷储一体化”或“全绿电离网运行”的名义,申请到了不占用能耗指标的专项特批。

- * 只要开了一个口子(比如 100 万吨),市场对“稀缺性”的信仰就会崩塌。

- 再生铝:再生铝不占 4500 万吨指标。随着中国废铝积蓄量的增加,再生铝的供给占比会逐年提升。虽然它不能完全替代原铝(特别是在高端领域),但足以在边际上压制价格。

- 印尼的阴影:国内不让建,就去国外建。魏桥、南山都在印尼大规模复制“煤电铝”模式。虽然这部分铝不直接进国内,但可能会打压 LME 全球铝价,进而拖累国内。

三、 深度逻辑:电解铝 = 固态电

我曾在之前的文章中提过一个观点:电解铝的本质是“固态电”。它不仅是金属,更是封存了 1.35 万度电能的能量块。在产能天花板可能松动的背景下,这个逻辑将是我们最后的避风港。

如果天花板真的破了,供给过剩了,谁能活下来?

我的答案是:拥有“绿电王座”的铝企。

- 煤电铝:博弈的是当前的成本差。一旦供给放开,成本优势会被无限内卷,且面临高昂的碳税风险。

- 绿电铝:博弈的是未来的生存权。在欧盟 CBAM(碳关税)和国内碳交易的加持下,只有“低碳”的铝才能获得溢价。

四、 结语:盯着信号,守住王座

回到公公的话,我们要做的不是盲目恐慌,而是盯着信号:- 零星的 30-50 万吨置换或技改,是行业正常的代谢,忍受。

- 百万吨级的全新增量指标获批(特别是内蒙古方向),那是崩盘的哨声,必须警惕。

在这个不确定的世界里,原有的 4500 万吨天花板并非“绝对”的顶。我们既要享受当下的高盈利,也要时刻准备着,一旦风向变了,果断向拥有核心资源(绿电、铝土矿)的“王座”靠拢。

本人能力有限,水平不足,行文可能存在逻辑谬误、主观臆测、信息偏差。不构成任何证券投资建议或决策依据。不对因依赖本文观点导致的直接或间接损失承担责任。请务必结合独立研究、专业顾问意见及最新公开信息审慎判断。

jian - 淡淡的名贵

山东宏创铝业控股股份有限公司关于深圳证券交易所《关于山东宏创铝业控股股份有限公司发行股份购买资产申请的审核问询函》之回复(修订稿)年初公告重组案后,一眼低估,现在的估值合理,暂时退出了。继续关注宏桥H和宏创。

宏创这个对问询函的回复干货挺多的,对于标的公司魏桥铝电和其他头部铝企对比数据很详细,大家可以看看。

空钩客 - 笑指涨跌皆刍狗,坐观盈亏入空舟

宏创涅槃,作价几何?

又是一个月过去了,借着宏创控股回复深交所的审核问询函,再来聊聊。一、交易核心

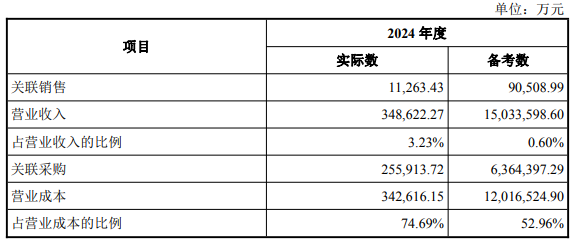

根据《购买资产暨关联交易报告书(草案)》,本次交易对价 635.18 亿元,发行价定在 5.34 元/股。交易完成后,公司总股本将从约 11.36 亿股暴增至约 130.31 亿股,宏创控股将从一个不到 200 亿市值的公司跃迁成一个千亿级别的铝业巨头。那么注入资产的成色如何?

标的资产宏拓实业,其背后是中国宏桥 H 的核心家底。它不仅拥有近 646 万吨的电解铝产能,更关键的是,其产能正大规模向云南转移,利用清洁水电,完美契合之前写的「绿电铝王座」。且自有的 1900 万吨的氧化铝产能,构筑了一条成本自控的护城河。这是一份绿电铝 + 全产业链双加持的优质资产。

在交易后,公司的关联采购占比将从 74.69% 降至 52.96%,关联销售从 3.23% 降至 0.60%。

二、价值重估

最直观的变化提现在 EPS,重组前后的 EPS 分别为 -0.06 元和 1.39 元。仅从盈利能力看,公司脱胎换骨完成蜕变。我们可以采用公司提供的备考数据进行简单测算。

基于备考 EPS 和 PE,估算公式为 合理股价 = 备考 EPS x 合理 PE

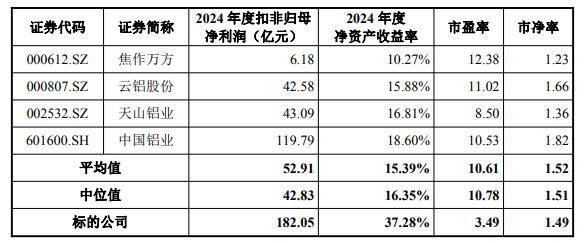

问询函答复中给出了同行业对比,平均 PE 在 10~12 倍左右,估算合理股价区间 13.9~16.68 元。但因为没有业绩承诺补偿和审核阶段的不确定性,我更倾向于稍低一些考虑。

再或者我们可以根据母公司中国宏桥 H 的预测净利润来作为参考,也是简单估算一下重组之后的宏创潜在价值。

估算公式为 合理市值 = 预测净利润 x 合理 PE,合理股价 = 合理市值 / 总股本

预测净利润我采用了中金公司的预测的 225 亿元人民币,合理 PE 参考宏桥,给到 8~10 倍。所以合理市值在 1800~2250 亿,合理股价在 13.81~17.27 元。

通过 PB 来进行辅助验证,一般也适用于周期性行业。

估算公式为 合理股价 = 每股净资产 x 合理 PB

重组后每股净资产约为 8.29 元/股,参考行业 PB,给到 1.4~1.6 倍的区间,合理股价在 11.61~13.26 元。若是采用宏桥 H 的 1.88,那就是 15.58 元。

通过这几种简单测算,可以看出目前市场已经给了宏创一个比较合理的定价,在我们估算价格的上游区间。

三、机遇风险并存

重组一旦完成,宏创将成为 A 股市场稀缺的「绿电铝」龙头,直接受益于全球碳中和背景下的绿电溢价。但不可忽视的是没有业绩的承诺,虽然在问询函答复中推断未来将维持在供需紧平衡的状态,但长期也要考虑铝价周期下行。另外,目前处于深交所审核问询阶段,乐观向好,但具体重组时间未知。总而言之,此次资本运作,意在打造一个能与中国宏桥 H 遥相呼应、享受 A 股更高估值的「绿电铝业龙头」,对宏创而言,也是一次脱胎换骨的重生。

我会考虑在短期进入估算价格中下游进行建仓,长期看绿电铝的估值溢价及铝价走势。

宏创正在涅槃,但凤凰能否高飞,仍需经历烈火与时间的考验。

本人能力有限,水平不足,行文可能存在逻辑谬误、主观臆测、信息偏差。不构成任何证券投资建议或决策依据。不对因依赖本文观点导致的直接或间接损失承担责任。请务必结合独立研究、专业顾问意见及最新公开信息审慎判断。

利益相关:目前持仓中等仓位神火股份,轻到中仓云铝股份。

空钩客 - 笑指涨跌皆刍狗,坐观盈亏入空舟

宏创这个对问询函的回复干货挺多的,对于标的公司魏桥铝电和其他头部铝企对比数据很详细,大家可以看看。

空钩客 - 笑指涨跌皆刍狗,坐观盈亏入空舟

赞同来自: Assnile 、塔塔桔 、Lee97 、Kluer 、春天的雪人 、 、 、 、 、 、 、 、 、 、 、 、更多 »

以下原文:

————————————————

电解铝是固态电

当每吨铝锭凝固成型时,它已不仅是金属,而是封存了 1.4 万度电能的“绿色能量块”——这便是电解铝作为固态电的本质。自从上一篇电解铝企业的文章发出以来,文中所提到的铝企业各有涨幅,不知道大家建仓了没有?

在碳中和的浪潮中,电解铝行业正经历一场静默的革命。之前我们聚焦了各家企业争夺“绿电铝王座”的战术布局,但更深层的逻辑:电解铝的本质,正从工业金属蜕变为“绿电的物理载体”。

一、解构固态电:铝业价值链的重塑

- 能量固化公式

电解铝 = 氧化铝 + 电力 × 转化效率 + 碳成本

电解铝核心成本中电力占比超 40%,每吨铝需消耗约 13500-14000 度电、两吨氧化铝。电成本每降低 0.1 元/度,吨铝成本直降 1350-1400 元——这正是神火新疆煤电成本优势(低于行业 1500 元/吨)与云铝水电套利(碳配额年收益 20 亿)的底层支持。 - 绿电溢价变现通道

欧盟CBAM碳关税:云铝因水电优势,出口成本比煤电铝低 390 元/吨,其实是绿电溢价跨境兑现

国内碳交易:云铝吨铝碳配额盈余 11.3 吨,按 60 元/吨碳价计算,吨铝额外收益 678元,相当于获得“绿电证书”补贴。

二、铝企的固态电含金量如何?

云铝股份

- 云南雨季水电占比 85%(纯绿电)

- 碳配额年收益 20 亿+ CBAM 出口优势

- 枯水期限电(需绿电调峰储备)

神火股份

- 低价火电托底 + 2025 年风电绿电占比 30%

- 新疆低成本基本盘+风电降本增效

- 煤价波动 + 绿电爬坡期

天山铝业

- 自备电厂(非绿电)+ 高端铝箔 40% 毛利

- 全产业链利润留存 + 高纯铝技术溢价

- 或有电力清洁化转型压力

中国宏桥

- 云南水电转移 + 几内亚矿权能源优势

- 西芒杜铁矿年分红 10 亿,矿石成本碾压

- 海外政策风险、产能迁移成本

绿电不仅仅是加分项,更像是“生存许可证”。天山铝业虽实现 100% 自给,但煤电自备模式面临碳成本持续侵蚀;而云铝的纯水电资质,则像是拥有“零碳印钞机”。

三、未来战场:从“造铝”到“运营绿电资产”

- 绿电绑定升级

神火股份斥资 42 亿自建风电场,将电力成本从“外部采购变量”转化为“可控资产收益”。这可能是新趋势:或许头部铝企正从“用电大户”转型为“绿电运营商”。 - 资源控制的升维

中国宏桥控制几内亚 6.24 亿吨铝土矿,不仅锁定矿石成本,更凭借矿山基础设施主导权,间接掌控非洲清洁能源(水电/光伏)开发权。未来或输出“绿电 + 铝土矿”捆绑资源包。 - 金融化破局点

欧盟碳关税(CBAM)要求进口铝披露全生命周期碳排放,云铝的水电铝可自动获得“绿电溢价权”。

四、或许铝业将分化成两类物种?

传统铝企:拼成本(火电/网电)、承受碳税侵蚀利润、产业链单点突破

绿电铝新物种:卖绿电属性(碳溢价+绿证)、通过碳配额创造增量收益、能源+资源绑定

当电解铝成为固态电,得绿电者不再只是控制成本,更像是定义产品价值。云铝的纯水电资质、神火的风电自建、宏桥的非洲能源捆绑,都在争夺同一个王座:成为绿电时代最具定价权的“固态电”制造商。

未来的铝锭交易市场,买家支付的将不仅是金属价格,更是封存在银色金属中的清洁能源的未来。

本人能力有限,水平不足,行文可能存在逻辑谬误、主观臆测、信息偏差。不构成任何证券投资建议或决策依据。不对因依赖本文观点导致的直接或间接损失承担责任。请务必结合独立研究、专业顾问意见及最新公开信息审慎判断。

京公网安备 11010802031449号

京公网安备 11010802031449号