Edge

Edge Chrome

Chrome Firefox

Firefox

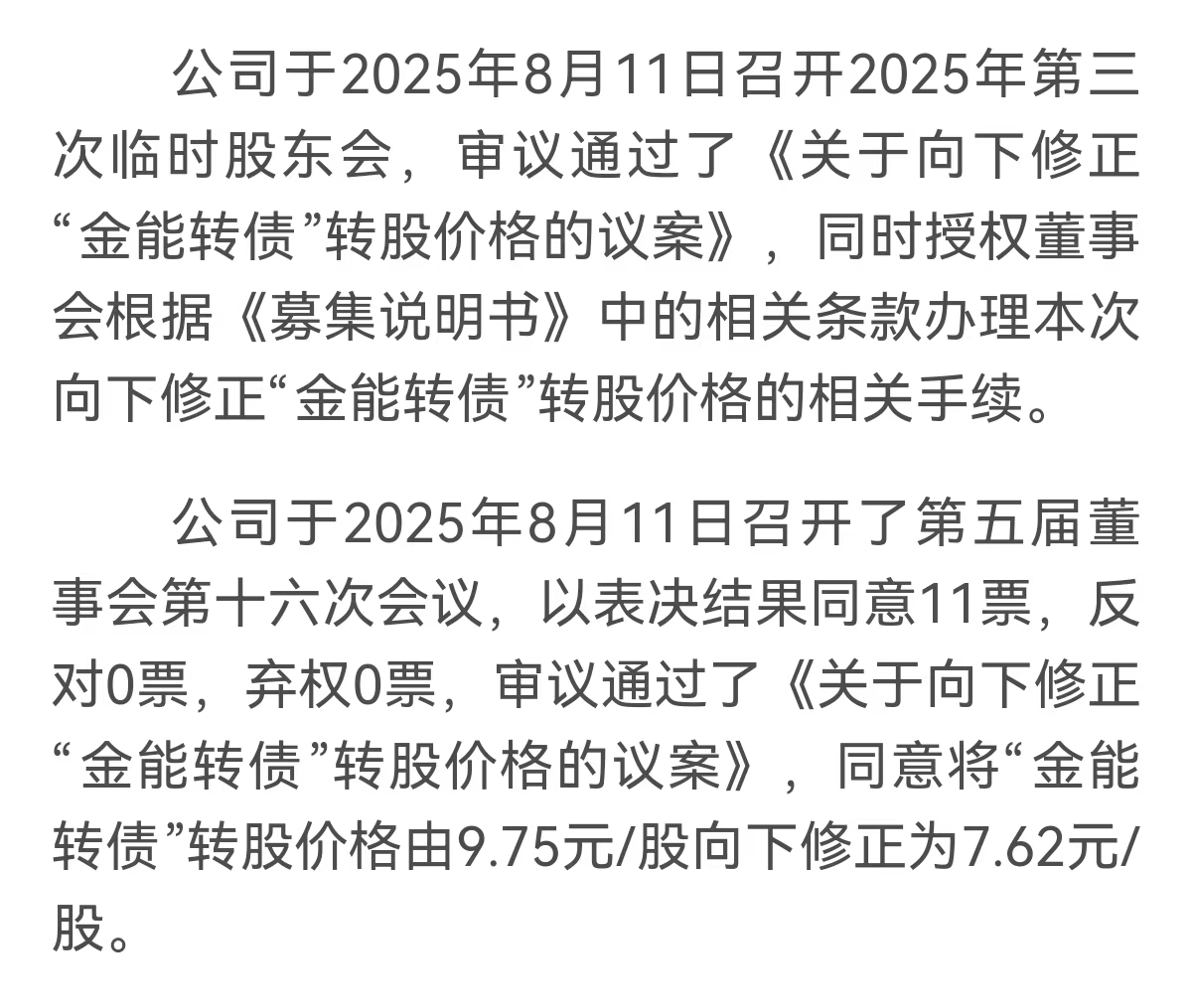

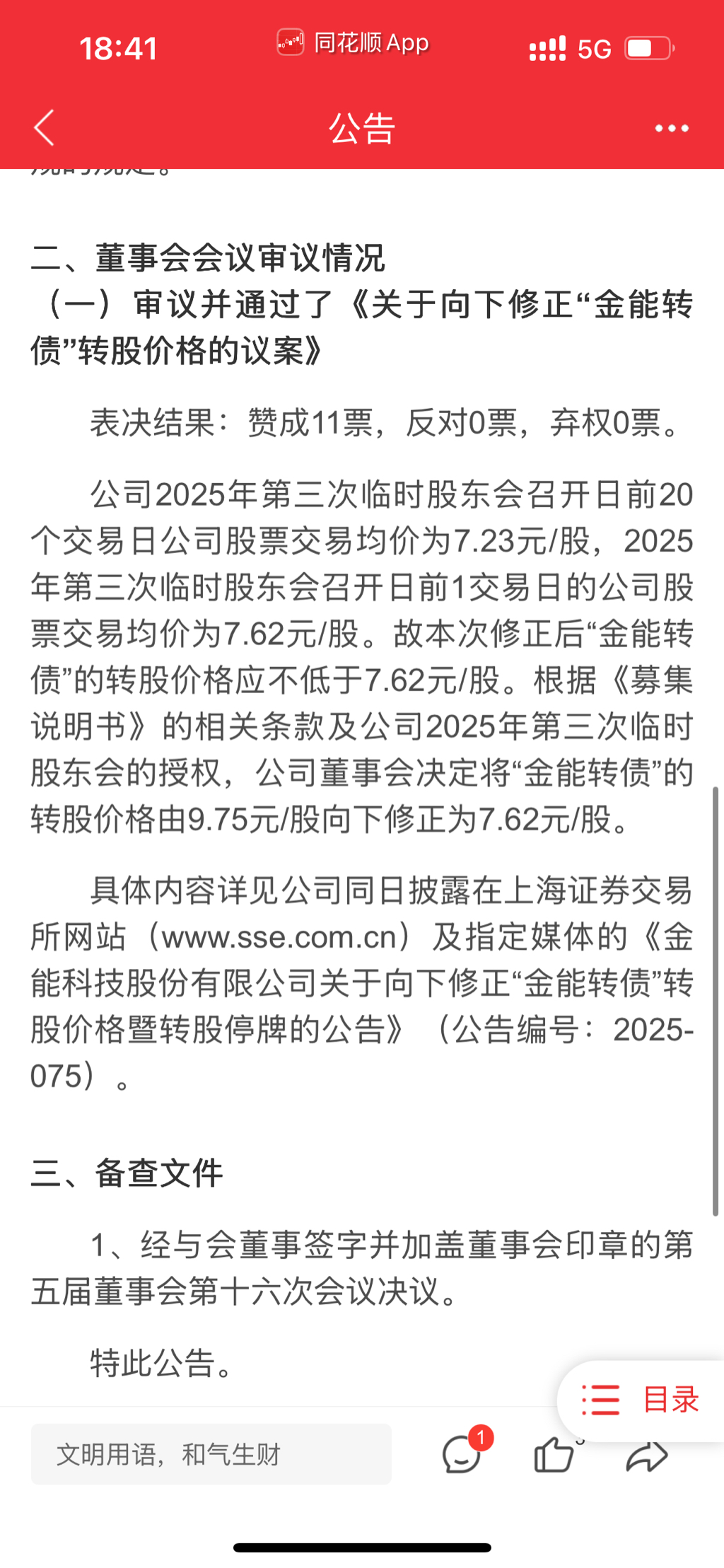

今天估计是内幕狗出货砸盘导致踩踏。另有不明真相的人看到正股跌了把转债卖了,事实上今天正股暂时没有跌破11日均线,也就是说转债下修到底依然可以让转股价值接近100。我手上有不少110.76左右成本的长期底仓打算至多持有至10月份享受可能发生的牛市。今天112.9左右的价格直接加倍,并且会在下修会议之前卖出今天加的仓位。

4

赞同来自: dingpenglei 、sunpeak 、西瓜橘子圆圆 、枫林随手记

尾盘112.8-11.9左右,今天加的几乎都卖掉了,赚了1%多点。等跌下去再买,牛市的资金太宝贵了,不然我会继续持有。

1

赞同来自: 起个名

@lockyz

还是在别的贴子说的,一、强赎策略1.拉到转股价值130,正股要拉23%,且维持15天,耗费资金不容易,剩下时间少。2.且拉到强赎公告,强赎价也就100.x元,和到期要还的价格106相差真的没多少。或者二、到期负溢价策略不拉到强赎价,在10.14日前2天将正股维持在8.39(转股价值107),10.14日后不转股就亏1元,促使转股,耗用的资金并不大,但基本上要还70%的债。因此后面是回归到107,...你说的对。不过你数据说错了。到期价格是110。拉到8.39,转股价值也是110.1左右。逻辑没毛病,不过我认为转股价值得拉到115才稳妥,如果110,很多人会选择不转股,因为怕砸盘。 之所以我愿意选择金能作为现金替代物,原因就是在大牛市面前,上市公司的意志可以忽略不计了。

2

@jnoee

到期赎回和下修到底这事得分开看。下修到底,溢价率 15%,其剩下这么点时间,显然已经大大高估。而到期110 的底,不要跟下修混起来了。至于你说的公司不想还钱,没有哪个公司真想还钱,但不是每个公司都有那样的能力,不要高估上市公司的能力,实际上草台班子才是主流。我只是想说,可转债的期权不是一般的期权。所以估值不可以用普通期权去定义,至于如何量化二者的差价这个仁者见仁。价格方面,你觉得贵,我觉得还行,有争议才有成交,买方和卖方互骂sb也是常有的事,争论不出所以然。非要让我拍脑袋的话,我就下个结论吧,如果明天正股几乎不涨不跌且下修到底且周二的股票开盘价几乎不变,那转债的价格我认为会落在116-118。

京公网安备 11010802031449号

京公网安备 11010802031449号