Edge

Edge Chrome

Chrome Firefox

Firefox

值得注意的是,截至目前,这七家科技巨头市值合计近12万亿美元,占标普500指数的28%,占美国整个股市市值的23%。

这七家公司收割全球的智商税,在逆全球化,这七家公司很难了。很多国家反收数字主权税。

看看懂王态度,懂王的MEGA派并不喜欢硅谷科技新贵,还要打压这些科技精英。

中国科技新贵就没有上市。

赞同来自: 投资旗舰 、enfortune01

近两年网络狂吹东升西落,不知道有什么数据支撑。我们gdp总量在21年达到老美的75.%,然后22年开始回落,23年是64.5%,24年是64.9%,今年估计也是60多,难道网络有滞后效应,应该2020年2021年表达的情绪拖到了2025年?这个主要是汇率的影响

赞同来自: pierreroger

10个人有8辆车,平均一个家庭2-3辆车,还要怎么增长?美国不是要增长,而是开始减少了,趋势已经很明显了。你看汽车销售数量,房子建成数量,还有很多其它产品也是如此,中国都远超美国,但是中国的gdp不如美国,仔细想想其中的原因吧。道不同不相为谋,到此为止吧。

对比另外一个比汽车还贵很多的“大宗商品”

DS:

指标 美国(2024年) 中国(2024年)

销售量 68.3万套(+2.5%)—— 814万套(-14.1%)

价格走势 中位价42.7万美元(+30% vs 2019)—— 均价下跌,库存压力加剧

...

美国千人保有量最近几年一直维持在800左右,但是美国人口在增长,汽车销量确在下降,这说明什么?美国汽车平均车龄在升高。难道这不是汽车销量萎靡不振的表现?美国GDP增长这么多,为啥美国人越来越喜欢旧车了?10个人有8辆车,平均一个家庭2-3辆车,还要怎么增长?

对比另外一个比汽车还贵很多的“大宗商品”

DS:

指标 美国(2024年) 中国(2024年)

销售量 68.3万套(+2.5%)—— 814万套(-14.1%)

价格走势 中位价42.7万美元(+30% vs 2019)—— 均价下跌,库存压力加剧

政策效果 开发商激励促需求释放 —— 宽松政策仅阶段性提振

市场结构 新房占比升至14.4%(2006年来最高) —— 新房占比持续萎缩,二手房占比提升

赞同来自: XIAOHULI92

同样用deepseek的回复:中国本来就不是发达国家,人均远低于发达国家太正常了。

尽管中国汽车销量绝对值高,但人均保有量仍远低于发达国家,增长更多是“补短板”而非高质量繁荣:

中国千人保有量仅约200辆(2024年),而美国超800辆、日本约600辆、德国近600辆。印度虽销量增速达48%,但千人保有量不足50辆,低基数效应明显。

发达国家销量下滑因市场饱和:美日德销量下降主因是保有量已触及瓶颈(如德国千人保有量达572辆...

赞同来自: pierreroger

同样用deepseek的回复:美国千人保有量最近几年一直维持在800左右,但是美国人口在增长,汽车销量确在下降,这说明什么?美国汽车平均车龄在升高。难道这不是汽车销量萎靡不振的表现?美国GDP增长这么多,为啥美国人越来越喜欢旧车了?

尽管中国汽车销量绝对值高,但人均保有量仍远低于发达国家,增长更多是“补短板”而非高质量繁荣:

中国千人保有量仅约200辆(2024年),而美国超800辆、日本约600辆、德国近600辆。印度虽销量增速达48%,但千人保有量不足50辆,低基数效应明显。

发达国家销量下滑因市场饱和:美日德销量下降主因是保有量已触及瓶颈(如德国千人保有量达572辆...

国家/地区 2024年销量 较2019年变化 关键原因同样用deepseek的回复:

中国 3143.6万辆 +22% 新能源爆发、政策刺激49

印度 496.4万辆 +48% 人口红利、消费升级1

巴西 263.5万辆 -5%(接近恢复) 高增长潜力1

美国 1595.4万辆 -6% 供应链、高利率27

德国 281.7万辆 -22% 能源危机、需求疲软2

日本 442...

尽管中国汽车销量绝对值高,但人均保有量仍远低于发达国家,增长更多是“补短板”而非高质量繁荣:

中国千人保有量仅约200辆(2024年),而美国超800辆、日本约600辆、德国近600辆。印度虽销量增速达48%,但千人保有量不足50辆,低基数效应明显。

发达国家销量下滑因市场饱和:美日德销量下降主因是保有量已触及瓶颈(如德国千人保有量达572辆),需求转向置换升级而非新增购买,这与“经济萎靡”无必然关联

中国 3143.6万辆 +22% 新能源爆发、政策刺激49

印度 496.4万辆 +48% 人口红利、消费升级1

巴西 263.5万辆 -5%(接近恢复) 高增长潜力1

美国 1595.4万辆 -6% 供应链、高利率27

德国 281.7万辆 -22% 能源危机、需求疲软2

日本 442万辆 -15% 经济低迷、老龄化2

这是deepseek给出的汽车销量相对于疫前的变化,主要经济体中除去中印两国,其它都萎靡不振。

赞同来自: sunhongs 、燕之凿凿 、happysam2018 、孔曼子

时间点又不是我选的,看清楚主贴的第二图,不就是比的HS300和SPX,从2024年至今,在不考虑贴水的情况下看起来好像涨跌相当么。你为什么会扯上nasdaq、spy,那我还可以拿北证50出来比呢。=========

至于对贴水的解释,看个人的理解吧,但说的是指数你怎么又扯上个股借券了,我还没说吃贴水免费上杠杆后闲置的保证金还有利息打新等等各种收益呢。有了这些收益,即使A股指数长期不涨甚至小跌,也是相当不错的选择。可...

一:

为什么会扯上nasdaq、spy

在讨论是否东升西落,所以我说了两边最大的指数。

北证50的话。。干不过。

二:

我说的个股借券,说的其实并不是个股。看来你是没看清楚我说的逻辑,或者我表达的不好。

期货贴水,是个股借券缺失传到出来的结果。并不能加回到股指的回报上。

市场中性策略因为不能做空个股,所以只能做多一揽子股票,做空股指期货。

a股股指期货贴水的原因,或者说最主要的原因,是因为个股做空工具的缺失。

所以这个贴水,并不能加到股指的回报上。

如果更健全的个股借券机制,期货就不会有那么大的贴水。

因为,以沪深300为例,你可以买入一篮子,300个股票

你的回报就应该等于300个股票股价的回报,再加上出借股票的收益。

利息打新等等各种收益 - 不在讨论范围内,是因为他们跟股指贴水不相关。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: zkguest 、wz2105 、happysam2018 、李乐毅 、eckeels更多 »

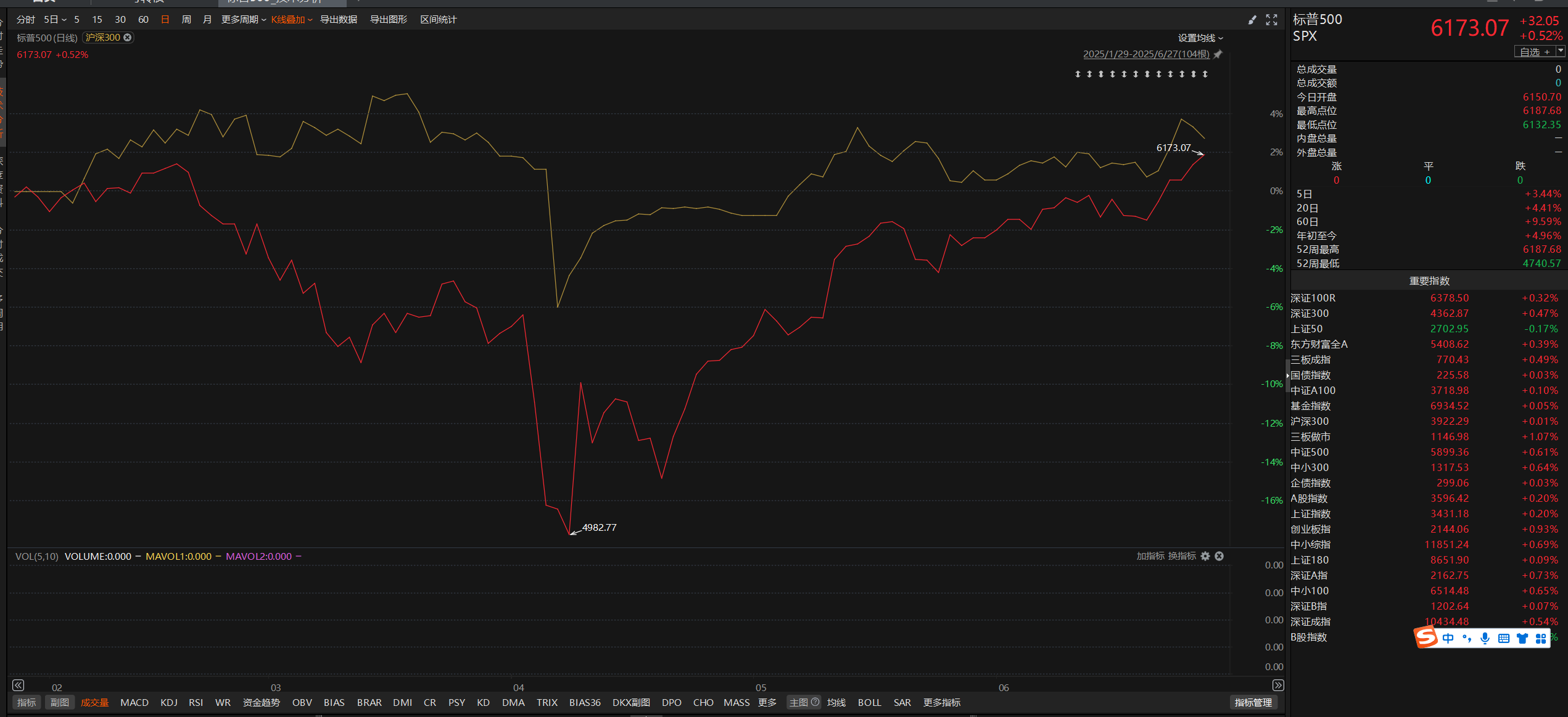

真是选了好时间点去比较啊。。时间点又不是我选的,看清楚主贴的第二图,不就是比的HS300和SPX,从2024年至今,在不考虑贴水的情况下看起来好像涨跌相当么。你为什么会扯上nasdaq、spy,那我还可以拿北证50出来比呢。

2021 ~ 2023 末, csi 300 -38%, nasdaq +33%, spx +33%

2024 年 到现在 csi 300 +17.2%, nasdaq +35%, spy +34%

我不知道在比较什么,也不知道说明什么。只是摆个事实。

"至少24年至今,东边应该是明显跑赢西边的吧" 这个真的能让人感觉东升西落了吗?

贴水的话,只是a股缺少做空条件的...

至于对贴水的解释,看个人的理解吧,但说的是指数你怎么又扯上个股借券了,我还没说吃贴水免费上杠杆后闲置的保证金还有利息打新等等各种收益呢。有了这些收益,即使A股指数长期不涨甚至小跌,也是相当不错的选择。可以参考lemonhouse的计算:

https://www.jisilu.cn/question/510661?show_all_answer-TRUE__item_id-5195252__answer_id-5195252__single-TRUE#!answer_5195252

至于未来是否东升西落,时间会说明一切,而争论是不会有结果的,让我们拭目以待吧。

赞同来自: happysam2018 、转债养家

既然比的是指数不是板块或者个股,那肯定要选择最合适的方式来持有指数啊。真是选了好时间点去比较啊。。

东边的股指期货大部分时候都是有贴水的,不知道西边的有没有?AI说是升水的。

如果西边没有的话,那把贴水算上,至少24年至今,东边应该是明显跑赢西边的吧。

2021 ~ 2023 末, csi 300 -38%, nasdaq +33%, spx +33%

2024 年 到现在 csi 300 +17.2%, nasdaq +35%, spy +34%

我不知道在比较什么,也不知道说明什么。只是摆个事实。

"至少24年至今,东边应该是明显跑赢西边的吧" 这个真的能让人感觉东升西落了吗?

贴水的话,只是a股缺少做空条件的结果罢了,并不代表指数应该把贴水补回去。

如果你说持有的方式,美股中你持有股票,借出去,也有利息收入,这并不算在股票、指数的收益中。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: Lee97 、happysam2018 、jiangyuyi 、gaokui16816888

东边的股指期货大部分时候都是有贴水的,不知道西边的有没有?AI说是升水的。

如果西边没有的话,那把贴水算上,至少24年至今,东边应该是明显跑赢西边的吧。

京公网安备 11010802031449号

京公网安备 11010802031449号