Edge

Edge Chrome

Chrome Firefox

Firefox

利空恭喜你,答对了。

下面是豆包AI对这个问题的回答:

债券基金有大额赎回是利好,还是利空?

债券基金出现大额赎回,通常是偏利空的,但也需综合多方面因素具体分析:

对基金本身及现有持有人:

(1)净值波动风险增加:当大额赎回发生时,基金经理可能需要卖出债券资产以筹集资金来满足赎回需求。如果市场流动性较差,或者基金持有的债券难以快速变现,就可能不得不以较低价格出售债券,从而导致基金资产净值下降,影响现有持有人的利益。例如,一些规模较小的债券基金,大额赎回可能会使其净值出现较大波动,如尚正正达债券基金,在遭遇大额赎回后,基金净值出现了异常大涨,这其实是因为大额赎回导致基金净值精度不够高而催生的,并非基金资产本身的真实增值。

(2)影响投资策略:大额赎回可能打乱基金原有的投资策略和资产配置计划。基金经理可能需要调整持仓结构,放弃一些原本计划的投资机会,或者提前卖出一些债券,这可能会影响基金的长期投资收益。而且,如果大额赎回持续发生,基金规模大幅缩水,还可能导致基金的运营成本上升,进一步降低基金的收益水平。

对债券市场

加剧市场波动:如果大量债券基金同时面临大额赎回,基金经理纷纷抛售债券,会增加债券市场的供给压力,导致债券价格下跌,收益率上升。例如,2025 年 3 月 17 日债市出现大范围调整,在披露净值的 4100 多只债券基金里,超过七成的产品在当日收跌,这与多只债券基金发生大额赎回有一定关联。这种市场波动不仅会影响债券基金的净值,还可能对整个债券市场的稳定性产生冲击,引发市场恐慌情绪,进一步加剧市场的波动。

不过,在某些特殊情况下,债券基金大额赎回也可能有一些积极影响:

(1)短期价格上涨:在一些极端情况下,如基金存在大量未实现收益,而大额赎回时按照净值赎回,剩余小部分投资者可能会因此受益,使得基金单位净值短期上涨。但这只是一种短期的、特殊的情况,并非普遍现象。

(2)促使基金优化调整:大额赎回的压力也可能促使基金管理人重新审视基金的投资组合和管理策略,进行必要的调整和优化,以提高基金的抗风险能力和投资效率。但这需要基金管理人具备较强的专业能力和应对能力,而且调整效果也需要时间来验证。

总体而言,债券基金大额赎回的利空因素相对较多,对基金和市场都会带来一定的挑战和压力。投资者在选择债券基金时,应关注基金的规模、持仓结构、流动性等因素,以降低大额赎回带来的风险。

能详细讲讲这个利差是怎么计算的吗?二是资本占用。一档银行按揭风险权重大概是30%,对应成本=风险权重*资本充足率水平(10%左右)*占用资本回报水平(10%左右)=0.3%

比较复杂,有四点,能明确是前面两点:

一是税收因素。信贷需缴纳企业所得税(25%左右,实际所得税率可能有所调整)和增值税(6.2%左右),国债全免。对应税收成本=3.1%*(1-0.94*0.75)=0.92%

三是不良,四是存款派生,不太好量化就不算了,但按揭这两项是负贡献。简单算下来按揭的实际收益就是3.1%-0.92%-0.30%=1.88%

实际执行中银行的资产配置由资负部统一管理,当年各类资产的配置规模一般在年初确定,动态调整的频率较低,当出现债券和贷款比价严重背离均值时,其回归的速度也有可能是滞后的。

但从机构配置的角度,3月17号打出的位置已经很好了,不能用个人的思路来看。用日本对标的人,只知道日本30年利率2.5%,不知道日本短端利率0.35%,日本现在陡峭化的曲线是经过多年的低利率催生通胀和经济预期修复的结果,我们大概率不会零利率,但想摆脱现在的低利率环境是很难的,除非AI产业革命真行了,你信吗?

赞同来自: 夏天的夏天 、happysam2018 、趋势交易者

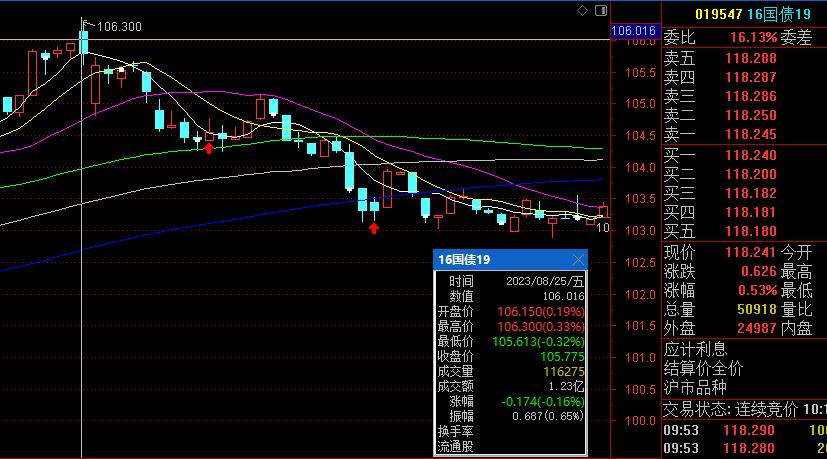

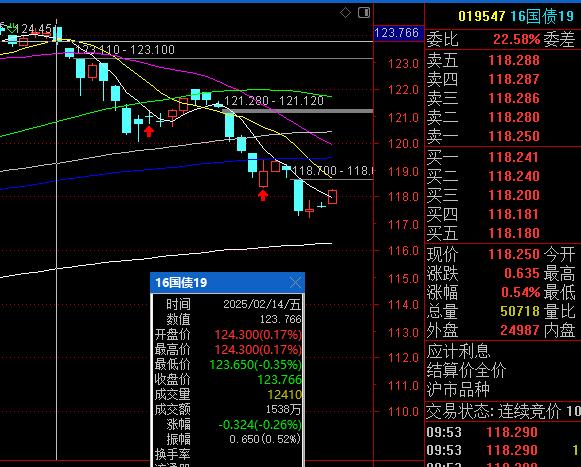

抓到大神了。我80多买一点,90多卖了,之后再也没有买过。周期太长了,超出我的信仰我的能力圈。我也不是大神。当时海航债券彻底毁了证券市场,心灰意冷了,就开始从证券市场撤出,转向国债了,也是被逼无奈。查看了一下,还有1378手16国债19,成本是60.1556元。

赞同来自: J387820188 、happysam2018 、riyuec 、shaolinzh

SAYBYEA股 - 等待收割的韭菜

赞同来自: happysam2018 、趋势交易者

日本2月CPI同比上涨2.9%,通胀趋势,为什么不加息?我国2月CPI同比下降0.7%,通缩趋势,为什么不降息?哪里存在不合理?都是跌了看跌,你问他日本央行贴现率和1年期国债收益率是多少他都不知道。

赞同来自: happysam2018 、flybirdlee 、zhangs1 、趋势交易者

我们的30年国债收益率比日本还低,远低于美国,明显价格不合理。现在只不过是国债恢复合理的价格。日本2月CPI同比上涨2.9%,通胀趋势,为什么不加息?我国2月CPI同比下降0.7%,通缩趋势,为什么不降息?哪里存在不合理?

mingmingniu - 相当于中级知识分子

按照央行二月金融数据,最新按揭贷款利率3.1%,考虑税收和资本占用,对应国债利率1.95%左右,机构配置角度,正常调整基本到位,不排除情绪冲击和爆仓再冲一下。对标国外3%-4%利率的先想想银行把钱贷给谁把,或者谁能承担信用扩张的责任?帅哥,俺不懂银行税务。

能否再细说说3.1%的按揭是如何等价于1.95%的国债利率的?

赞同来自: mywoot 、happysam2018

对标国外3%-4%利率的先想想银行把钱贷给谁把,或者谁能承担信用扩张的责任?

赞同来自: zhangs1

-----定向加息和定向放水,***特色的社会主义这个国策大家要懂。想起疫情期的经营贷,潮水般的涌向房贷,房价在疫情期还奇迹般的大涨。这些啥定向,无非是方便权力寻租,欺负老实本分的人,定向是难不住那些偷奸耍滑的

赞同来自: 川军团龙文章 、胖子马 、happysam2018

1、长债的定价跑过头了,现在要往回跑;如果30年国债跌破100元,我就砸锅卖铁全仓,这个可比养老社保靠谱一些。

2、央行准备用结构性的货币政策来取代降息的效果,降息的预期被推迟了;

3、股市持续走强,风险偏好上升,债自然是被抛弃的产品。

4、止损盘开始跑路了,有部分踩踏的可能。

各方合力,涨会涨过头,跌也会跌过头

赞同来自: xiaocongcong 、秋风客 、happysam2018 、地理科代表 、胖子马更多 »

2、央行准备用结构性的货币政策来取代降息的效果,降息的预期被推迟了;

3、股市持续走强,风险偏好上升,债自然是被抛弃的产品。

4、止损盘开始跑路了,有部分踩踏的可能。

各方合力,涨会涨过头,跌也会跌过头

低风险策略家 - 以低风险策略构建投资组合

赞同来自: J387820188 、vanilla7 、Assnile 、蓝笛传声 、xiaocongcong 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 秋风客 、happysam2018 、blacklevi0823 、地理科代表 、Ellenyu更多 »

差不多行了,前段时间看到有人刻舟日本,现在又看到刻舟俄罗斯,土耳其。中国就是中国,能不能自信点。个人感觉,总体看空中国经济的人才会做多长债(付鹏之流),所以他们会先入为主的代入这些国家案例,即使他们之间风马牛不相及。能把造成自己亏损的责任推给国家就好。我个人是无法共情的。

赞同来自: J387820188

央行的视野里汇率是核心KPI,过去两年的货币放水证明对经济提升作用为0,索性货币全部搞定向策略。开玩笑的说流动性陷阱得先有流动性不是,收了流动性就没有流动性陷阱了。日本1990年代错误示范:日本央行在通缩初期强行维持贴现率4.5%,导致企业债务/GDP比率从90%飙升至150%,经济陷入"失去的二十年"。

要是市场利率后面变的像俄罗斯,土耳其那样15%的利率,30年国债价格不得跌到接近0?**差不多行了,前段时间看到有人刻舟日本,现在又看到刻舟俄罗斯,土耳其。中国就是中国,能不能自信点。

京公网安备 11010802031449号

京公网安备 11010802031449号