Edge

Edge Chrome

Chrome Firefox

Firefox为什么银行这么热衷让人开个人养老金账户呢?因为你在某个银行开了个人养老金账户,就只能在这个银行个人养老金账户内买这个银行给你推荐允许你购买的产品,受限制很大。因为是垄断,银行给你提供的产品不会是对你动态最优的,而是对银行收益利益最优的。里面我看了一下,主要分三个部分:存款产品、理财产品、基金产品。

存款产品利率不比直接到银行存高,理财产品里面也看不到详细信息,你也不知道理财产品的底层详细标的,只要预期利率高于银行存款,反正都是不保本的,和在银行直接买也差不多。

基金产品数量不多,我看就几十个,除了那种主动型基金,再就是有部分被动指数型基金,因为个人养老金账户不能直接投资股市,因此不能直接买股票,也不能直接买基金,而是要买基金的连接基金,简称FOF,每年基本额外需要承担0.2%管理费用。至于后续每年的尾随基金管理费分成银行估计也有。

而且只要钱存入个人养老金账户,就不能取出来,只能等退休再取出来,在此期间只能购买这个银行给你推荐的少数产品,相当于给银行提供了长期的用户啊,不管你赚不赚钱,起码每年银行稳赚不赔的赚你钱。

而且等你退休后可以取出来时,还要一次性扣取出金额3%的个人所得税。

看过一个计算,说是年薪超过19万元,算上将来取出时扣除的3%税,才能和开始节税额相等。

因此结论是:个人养老金账户制度只适合于高收入群体,比如年薪大几十万以上,个人所得税率超高的人,每年最多12000元额度,最多节省5400元税款,且不能太年轻,要离退休不远的。对一般老百姓没什么好处,只有坏处。

但是哪怕高收入群体,基本上也不是证券投资高手,在个人养老金账户内部只能选择极少数产品购买,不能自由使用,长期存银行存款利率太低,买理财产品很容易不保本,买基金不会选也很容易踩坑。因此,个人养老金账户对高收入群体也是鸡肋,没多大意思。

记住一句话,天上不会掉馅饼,向你拼命推销的东西你要慎重考虑。好事轮不到老百姓头上。

赞同来自: happysam2018 、gaokui16816888

西楼大佬能否推荐一下适合 个人养老金账户长期投资的某一方向基金?我看了看里面的FOF基金,也就红利类指数基金长期投资合适些,虽然现在不是合适入场点,以及将来随着中国经济增长率越来越低,逾期收益率也会越来越低。不过存进去了,没办法,瘸子里选将军,红利类比较稳健一些

请问这个增长率A股红利适用吗?300红利低波全收益指数,从2004年底的1000点20年到2024年底的14853点,实际年化收益约为14%。当然这个14%里面包含有年均约4.6%的通胀,实际扣除通胀后的年化收益约为9.4%。

赞同来自: happysam2018 、简单简单简单

很多人纠结于领取时3%的税,那么我们按比较保守的情形演算下放入个人养老金和缴税后放入个人账户投资的最终差别。假设条件如下:1. 个税税率10% 即:若进入个人养老金账户则每年投12000元,留在自己账户则每年投10800 (扣税1200元)2. 实际投资按年化3%计 (保守情形)3. 连续缴15年,取出假设两种情形:第16年一次取出 和 分15年取出结果如下图:结论:若个税税率为10%,保守...个人养老金没有意义,一纸文件,退休年龄继续延长3年,实际少领的可不止3年养老金。对于混迹集思录的各位老师们,把养老寄托在虚无缥缈的东西上面,是不是有点本末倒置了?重点是转债的盈利….养老金没有讨论的必要,谁的人生失败到需要靠养老金生活?

个人理解,即使不考虑节税,总体还是合算的,主要原因是封闭后不能轻易取出这笔钱来折腾,变成了强制储蓄。假设一个年轻人开始工作后每年投入1.2W进入个人养老金买红利低波类的被动指数基金,年化收益6.6%(参照美国200多年来股市扣除通胀后的年化收益),到63岁退休连续投入35年,那么退休时本金+收益为152W,实际投入42W。假设按照年金退休年龄按月领取对照表的117个月分月领取计算,每月退休金可增...请问这个增长率A股红利适用吗?

不说别的,楼主帖子里至少有这些事实性错误:1 兴业银行开的户,已实践, 即使银行列表里没有的品种,直接在天天基金里搜代码一样可以买,别听银行忽悠。

1,因为你在某个银行开了个人养老金账户,就只能在这个银行个人养老金账户内买这个银行给你推荐允许你购买的产品,受限制很大。

错:事实是银行开的只是资金户,可以去其他基金销售机构,保险公司,券商等去购买产品

2,基金产品数量不多,我看就几十个,除了那种主动型基金,再就是有部分被动指数型基金,因为个人养老金账户不能直接投资股市,因此不能直接买股票,也不能直接买...

2 有红利低波就够了,以后可以买国债也可以考虑

3 提前领取补充一个出国移居, 适合各路大佬……

赞同来自: happysam2018 、文风树上

我不是要杠,只是lz的理解确实有点狭隘了。。。招行是1折申购,费率是0.06%

银行开的只是资金户,你可以用这个资金户从不同渠道买东西;

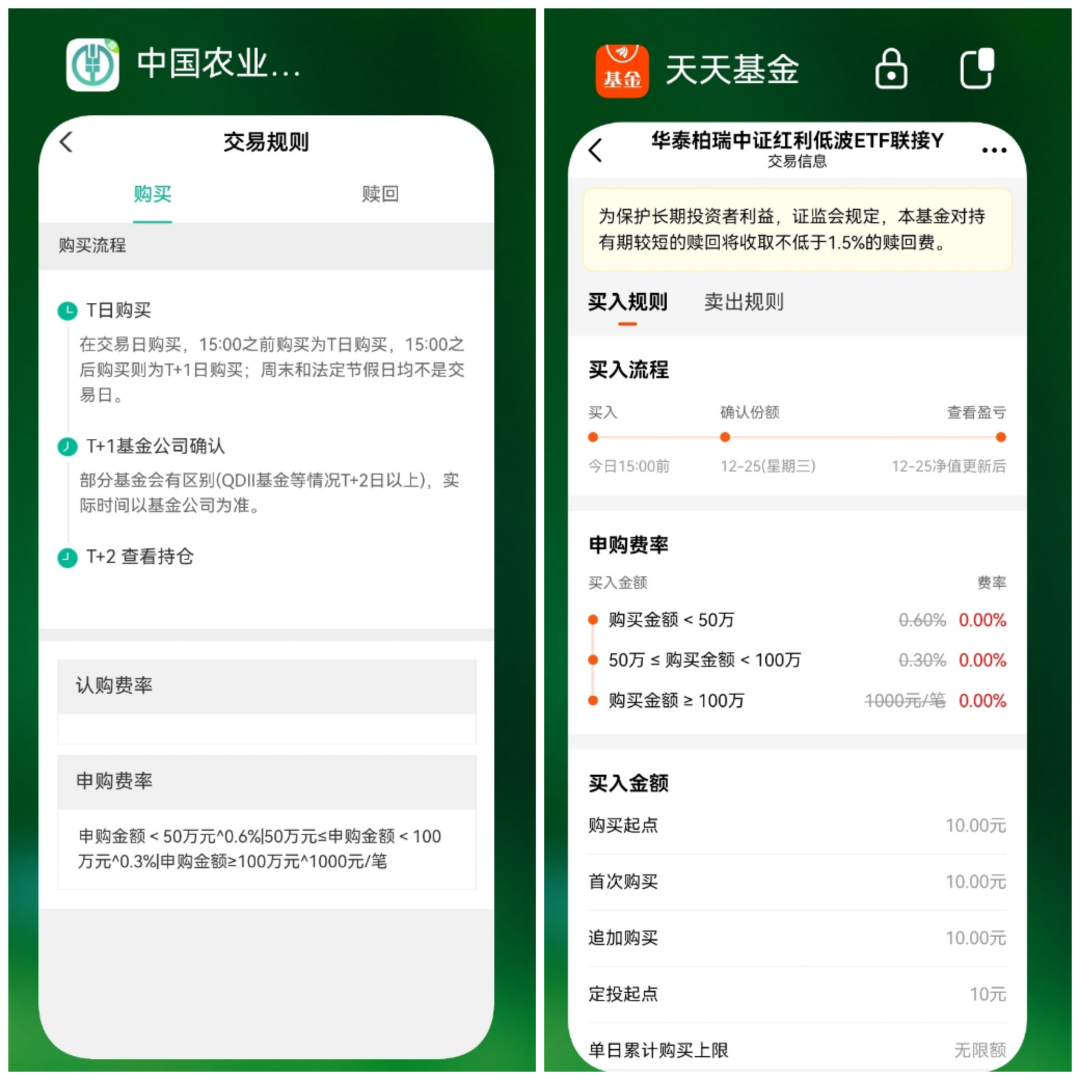

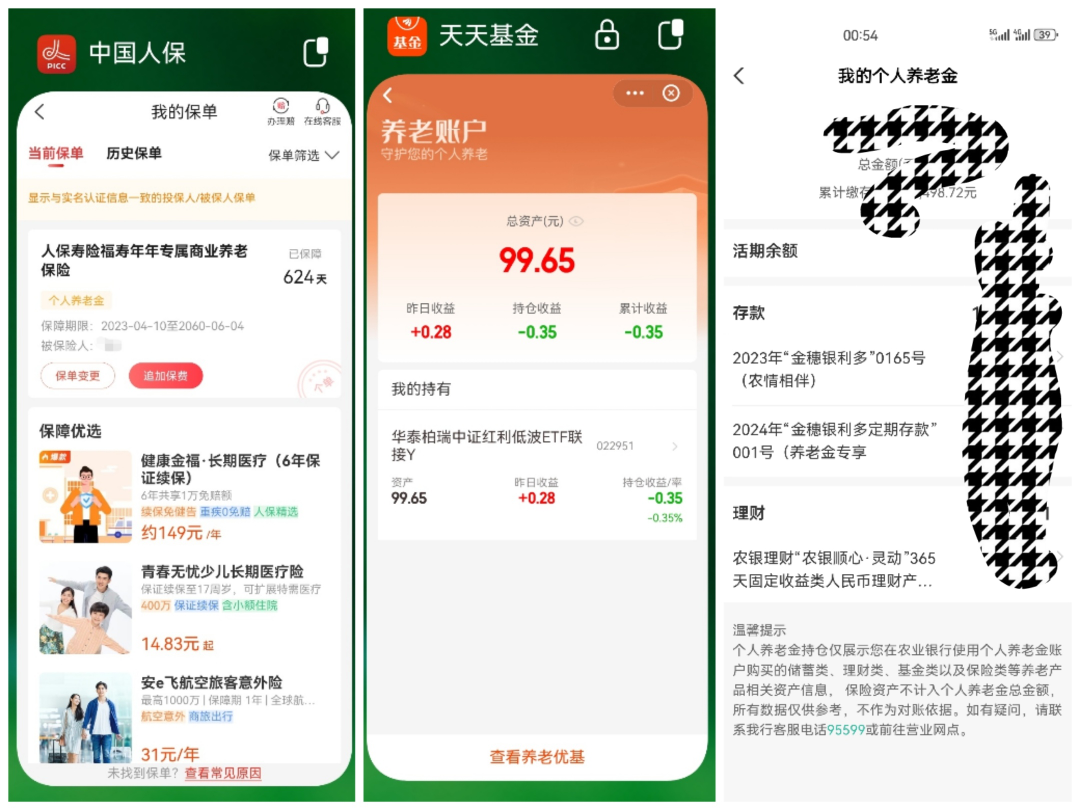

图里第一个是保险渠道,第二天是天天基金渠道,第三个才是开户行。

只是提醒大家特别注意:银行提供的渠道买基金费率!比如银行也可以买华泰柏瑞的红利低波,写着收0.6%申购费,同一只基金通过天天基金买是0,我特意问了银行客服说y份额申购费有些打5折,但那也要0.3%。

参保人符合完全丧失劳动能力、出国(境)定居或者国家规定的其他情形等领取个人养老金条件的,可以凭劳动能力鉴定结论书、出国(境)定居证明等向商业银行提出。商业银行审核并报送信息平台核验备案后,为参保人办理领取手续。

赞同来自: happysam2018 、flyingshark2 、雷诺 、lcdc 、缺水青菜 、 、 、 、更多 »

1,因为你在某个银行开了个人养老金账户,就只能在这个银行个人养老金账户内买这个银行给你推荐允许你购买的产品,受限制很大。

错:事实是银行开的只是资金户,可以去其他基金销售机构,保险公司,券商等去购买产品

2,基金产品数量不多,我看就几十个,除了那种主动型基金,再就是有部分被动指数型基金,因为个人养老金账户不能直接投资股市,因此不能直接买股票,也不能直接买基金,而是要买基金的连接基金,简称FOF,每年基本额外需要承担0.2%管理费用。至于后续每年的尾随基金管理费分成银行估计也有。

错:通篇错误前后矛盾,一边说有基金产品一边又说不能直接买基金;一边说有被动指数基金,一边又说只能买基金的连接基金,简称FOF,事实是现在可以买的基金有fof,有etf联接,有指数基金,还有指数增强;每年额外承担0.2%的管理费用,事实是有额外管理的是fof,而部分指数基金的管理费是有优惠的

3,只要钱存入个人养老金账户,就不能取出来,只能等退休再取出来,

错:事实是失业,重病等情况都可以取出

赞同来自: happysam2018 、bucre 、gaokui16816888

估计一般都是在哪个银行开的个人养老金账户,以后长期就在哪个银行长期使用了,天下乌鸦一般黑,都大差不差的,谁为了这点小差别去折腾呢?这也是银行这么卖命推销个人养老金账户的动力啊

赞同来自: happysam2018 、gaokui16816888

1 不含房贷抵扣,月薪扣除前大于8000元约小于一万,当年可免360元个税!投资收益免税,提取时360元扣除!也就是说有个N年缓交优惠!月薪高于这个水平合法节税更多!我也是让我亲戚买了中证红利与中证红利低波两只基金,长期放着吧,觉得比较稳健些。她是没办法,象征性的让她老公入了1.2万元糊弄任务。不为了完成任务,没必要入金,不值得。

2 各银行卡可关联天天基金网养老金实现零费率申购基金y份额!

3 投资水平低的可智能定投中证红利低波系列基金!

另外退休提取时,是按照取出总额来扣3%税的,也就是增值额也扣税,应该没有缓交优惠吧。

赞同来自: happysam2018 、zzczzc666 、虎牙 、xiuzhenxw 、gukuaijia更多 »

1 不含房贷抵扣,月薪扣除前大于8000元约小于一万,当年可免360元个税!投资收益免税,提取时360元扣除!也就是说有个N年缓交优惠!月薪高于这个水平合法节税更多!我是之前试点的时候第一批开的,投了将近3年,虽然亏本状态(投FOF),但是我还是会继续投。

2 各银行卡可关联天天基金网养老金实现零费率申购基金y份额!

3 投资水平低的可智能定投中证红利低波系列基金!

一年就1.2W,对大多数人来说没啥吧。给自己存一笔养老钱,专款专用,挺好的呀。

另外投各种基金费率低,不通过养老金账户,自己也是要投的。现在开放了宽基和红利系列基金,都是很适合大众投的。

我是10%的税率,后面取出来3%的税率,能省点是点

gukuaijia - 70后资深会计,CPA,dif-40精通CIA,掌握了股市密码。

2 各银行卡可关联天天基金网养老金实现零费率申购基金y份额!

3 投资水平低的可智能定投中证红利低波系列基金!

赞同来自: happysam2018 、herohai 、缺水青菜 、iono 、捡钢镚 、 、 、 、 、 、更多 »

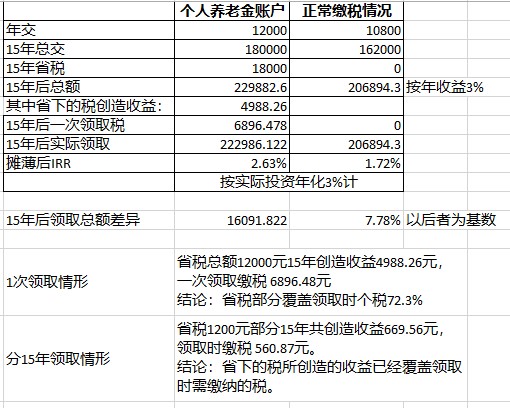

1. 个税税率10% 即:若进入个人养老金账户则每年投12000元,留在自己账户则每年投10800 (扣税1200元)

2. 实际投资按年化3%计 (保守情形)

3. 连续缴15年,取出假设两种情形:第16年一次取出 和 分15年取出

结果如下图:

结论:

- 若个税税率为10%,保守情形下,最不利的领取条件下,省下的税款产生的收益覆盖72.3%领取时应缴税。分期领取情况下,省下的税款产生的收益完全覆盖领取时应缴税

- 若个税税率20%以上,最保守最不利领取条件下,省下的税款产生的收益也可完全覆盖领取时应缴税(具体数据就不在这里演算了)

- 此外,钱有时间价值,今天交的1000块税和15年后交的1000块税实际价值完全不同!

赞同来自: happysam2018 、倔强的阿牛

钱进去就通过天天基金网买红利etf,缅a别的投资不行,红利etf还是蛮稳的

每年充值12000,强制储蓄

到退休也算能年化10-12%

赞同来自: happysam2018 、bucre

2) 买理财等,不只是在该个人养老金的账户所在银行买理财、存款等,也可以在券商和基金平台买

有了这笔钱,银行相当于有了另外一个池子,会被优先考虑,如果钱多,还可以有其他可能

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: happysam2018 、zddd10 、caopanshou日记 、谁动了我奶酪 、yangqun2010 、 、 、 、 、更多 »

人生处处是陷阱,基本上我不相信任何推销的东西,也不相信陌生人。

赞同来自: happysam2018 、bucre 、suijimanbu 、kiwihou 、倔强的阿牛 、 、 、 、 、 、 、 、 、 、更多 »

银行开的只是资金户,你可以用这个资金户从不同渠道买东西;

图里第一个是保险渠道,第二天是天天基金渠道,第三个才是开户行。

只是提醒大家特别注意:银行提供的渠道买基金费率!比如银行也可以买华泰柏瑞的红利低波,写着收0.6%申购费,同一只基金通过天天基金买是0,我特意问了银行客服说y份额申购费有些打5折,但那也要0.3%。

赞同来自: happysam2018 、逍遥G 、horizon668 、水到渠成07 、kwok 、 、 、 、更多 »

需要锁定20-30年,才换来这点额外收益,不划算。

京公网安备 11010802031449号

京公网安备 11010802031449号