Edge

Edge Chrome

Chrome Firefox

Firefox

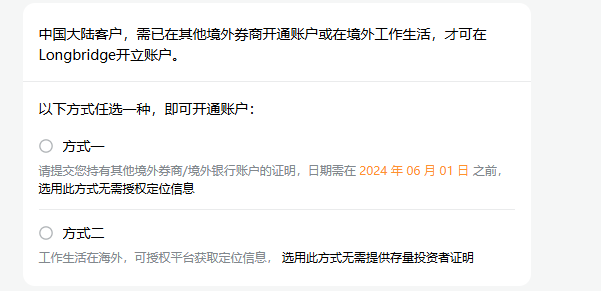

这一个月都在忙着了解港美股和港卡开户的事,没看时间看公司。别粪坑里捡金子了,出去看看,其次也是为破船要沉做准备,辛苦攒下来的钱不能让它们说贬就贬了,境内外汇强制结汇也不是没发生过。

虽说汇出去难,回来更难,但出去了还是钱,留下来的可能变纸。

虽说汇出去难,回来更难,但出去了还是钱,留下来的可能变纸。

0

我提两点疑问,我个人准备去港办卡。请各位拨冗。

1.嘉信有港币入金的通道,你打给他港币他用 visa 中间汇率自动换成美元,在官网上能查到。在线上就能开户,全套中国资料,0 佣金,买卖股票完全没收费。整体磨损是不是比长桥和盈透更低?

2. wise-ib / 嘉信是不是就可以无损?有好几位朋友和我说 中银香港回国被要求证明。

1.嘉信有港币入金的通道,你打给他港币他用 visa 中间汇率自动换成美元,在官网上能查到。在线上就能开户,全套中国资料,0 佣金,买卖股票完全没收费。整体磨损是不是比长桥和盈透更低?

2. wise-ib / 嘉信是不是就可以无损?有好几位朋友和我说 中银香港回国被要求证明。

0

@creasylai

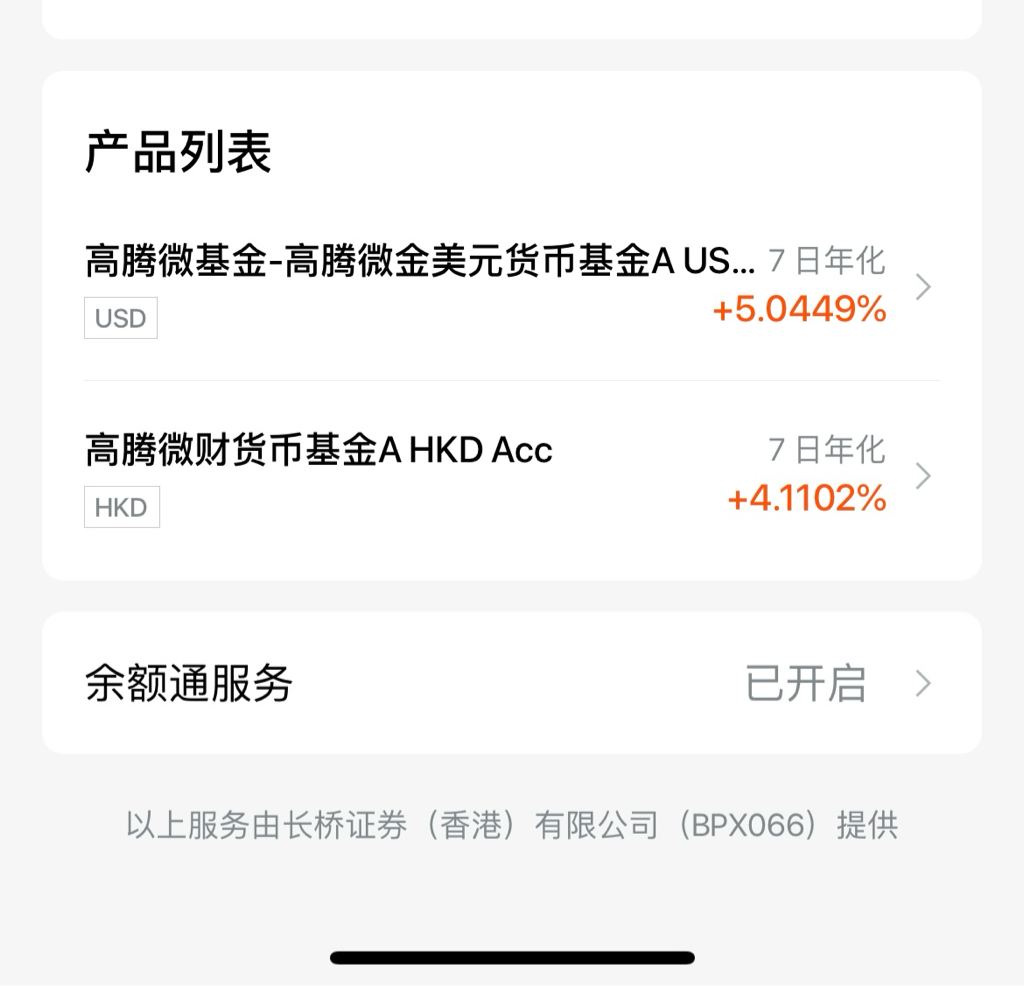

其实如果只是买(或定投)标普或者纳指的话,直接国内券商买ETF就行了我上个月开了港卡(中银+汇丰)和长桥后,也不知道买啥股票,最后钱出去了,只能存余额通赚利息(现在暂时还是年化4.13%收益率),哎美股现在不便宜,看了一堆资料说降息利好罗素2000,买IWM,又被套...不过,参与港美股投资后,赚钱(亏钱)手艺确实多了些长桥证券这些说是不给内地居民开了

0

@米其林

这个产品结构比较复杂,涉及到期权,像对冲基金,成立时间不到2年。BOXX之前我也考虑过, 不像SGOV那样每月要分红,还要考虑分红再投入的事情, 但是上次mini股灾, BOXX回撤非常厉害, 所以后来想想还是安稳的拿着SGOV好了,另外管理费SGOV也比BOXX便宜些

佳境大佬现在职业投资进展的怎样了?

2

赞同来自: skyblue777 、jnoee

@米其林

前两天她听我建议将qdii仓位降低到1/10,现在更嘚瑟了……

这个产品结构比较复杂,涉及到期权,像对冲基金,成立时间不到2年。佳境大佬现在职业投资进展的怎样了?哪是什么大佬,天天被满仓qdii的老婆讥笑,ε=(´ο`*)))唉快烦死了。

前两天她听我建议将qdii仓位降低到1/10,现在更嘚瑟了……

0

@creasylai

其实如果只是买(或定投)标普或者纳指的话,直接国内券商买ETF就行了我上个月开了港卡(中银+汇丰)和长桥后,也不知道买啥股票,最后钱出去了,只能存余额通赚利息(现在暂时还是年化4.13%收益率),哎美股现在不便宜,看了一堆资料说降息利好罗素2000,买IWM,又被套...不过,参与港美股投资后,赚钱(亏钱)手艺确实多了些具体说一下哪只产品?我看到都没你这么高,这个利率资金要求也很高了

2

@creasylai

其实如果只是买(或定投)标普或者纳指的话,直接国内券商买ETF就行了买美国的etf比国内的qd管理费低啊

我上个月开了港卡(中银+汇丰)和长桥后,也不知道买啥股票,最后钱出去了,只能存余额通赚利息(现在暂时还是年化4.13%收益率),哎

美股现在不便宜,看了一堆资料说降息利好罗素2000,买IWM,又被套...

不过,参与港美股投资后,赚钱(亏钱)手艺确实多了些

0

其实如果只是买(或定投)标普或者纳指的话,直接国内券商买ETF就行了

我上个月开了港卡(中银+汇丰)和长桥后,也不知道买啥股票,最后钱出去了,只能存余额通赚利息(现在暂时还是年化4.13%收益率),哎

美股现在不便宜,看了一堆资料说降息利好罗素2000,买IWM,又被套...

不过,参与港美股投资后,赚钱(亏钱)手艺确实多了些

我上个月开了港卡(中银+汇丰)和长桥后,也不知道买啥股票,最后钱出去了,只能存余额通赚利息(现在暂时还是年化4.13%收益率),哎

美股现在不便宜,看了一堆资料说降息利好罗素2000,买IWM,又被套...

不过,参与港美股投资后,赚钱(亏钱)手艺确实多了些

0

对不起,刚才仔细查看了中银香港的存折交易清单记录,具体扣费情况是这样的:

2018年12月1日扣150元

2019年-2022年未扣

2023年12月1日扣150元

不清楚为什么中间有4年未扣账户管理费,因此我以为不用扣了。有机会去香港的时候再咨询

2018年12月1日扣150元

2019年-2022年未扣

2023年12月1日扣150元

不清楚为什么中间有4年未扣账户管理费,因此我以为不用扣了。有机会去香港的时候再咨询

0

@cgle9169

中银香港的账户管理费多年以前是每年大约120港币(记不太清楚了),前几年开始已经豁免了,现在已经不用管理费了你确定吗?我今年6月去开的户,开户的客户经理和我说有管理费的,具体多少我忘了,费用还不低。

1

赞同来自: yanghongyong

@seancai110

直接在a股买纳指和道指的etf就好了啊。美股和港股一样,指数之外的大概率是仙股。折腾一圈,还不如直接买指数。指数已经把大公司都包含进去了。国内etf管理费很贵。

没有包含在港股和美股指数里的大公司,估计就时尚公司了,大多数在欧洲上市。不过恒生指数最近说要纳入普拉达。

香港的钱没有用,去年买了一部分普拉达,现在还亏着。实际上,最后还是懒得折腾,买大公司。

1

v5r10

- 永远满仓,永远热泪盈眶

- 永远满仓,永远热泪盈眶

赞同来自: debtwinner

@钝刀出鞘

所以这种事的底层是主观能动性,你心里想买,才会主动去查询考证,各种问题迎刃而解;

你心里就不想买,自然随便找个借口搪塞过去。

我也想开个美股账户美股交易单位也不是手啊。。。

得先办理境外银行卡

目前资金不够

一手TQQQ需要5万人民币

买不起啊

所以这种事的底层是主观能动性,你心里想买,才会主动去查询考证,各种问题迎刃而解;

你心里就不想买,自然随便找个借口搪塞过去。

0

@liming139

美股赚钱只需要做多,做空指数也有三倍杠杆的基金翻倍机会能抓住不少赚,做空中国赚更多----楼主做空中国在2024年1月份应该赚了不少?说实话我就一小屁民,对做空中国一点都不了解。

0

@米饭

香港我不清楚,但是美国我可以给你科普一下。一般美国的Broker有两个 account, 一个是自己公司的 account, 另一个是 Broker 监管的 custodial account。每个客户里的钱,股票,债券等金融资产,必须放在 Custodial Account 里。Broker 可以在客户的指示下对 Custodial Account 里的资产买进卖出,但除了可以提取手续费转进自己...谢谢科普,美国没有开户,确实不了解。香港证券市场采用券商托管模式,没有类似A股的第三方存管。理论上,如果券商倒闭,可能会影响客户资产安全,比如出现券商挪用客户资金等情况。但香港设立有投资者赔偿基金,单户50万以内的损失可以获得赔偿。这也是为什么我宁可选择交易手续费很贵的中银香港开户也不选择其它券商的原因,身家输不起。

25

赞同来自: 巴布豆 、fykjyy 、kkio 、heaven32006 、刀仔锯大树666 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

@cgle9169

所以不存在你所谓的担心,当然我知道国内现在反美很厉害,动不动喜欢脑补,说大陆的owner账户被没收啥的,那就不讨论了。 这个脑子都没的,其实建议直接存定期真的最好。

恕我孤陋寡闻,香港确实有这方面的风险存在的。香港我不清楚,但是美国我可以给你科普一下。一般美国的Broker有两个 account, 一个是自己公司的 account, 另一个是 Broker 监管的 custodial account。每个客户里的钱,股票,债券等金融资产,必须放在 Custodial Account 里。Broker 可以在客户的指示下对 Custodial Account 里的资产买进卖出,但除了可以提取手续费转进自己的 account,无论是现金和金融资产,都不准提出 custodial account。 Broker 自己的资产也不允许放在 Custodial Account 里。这样当 Broker 破产时,Custodial Account 会被监管部门接管,客户的资产任然在里面,可以还给客户。所以监管部门对于 Custodial Account 的监管是非常严格的,每天至少一次 Recon。

所以不存在你所谓的担心,当然我知道国内现在反美很厉害,动不动喜欢脑补,说大陆的owner账户被没收啥的,那就不讨论了。 这个脑子都没的,其实建议直接存定期真的最好。

0

@liming139

券商只是通道对接交易所用它会员资质而已,次贷危机只有投行押错方向救不了券商客户都是保证金交易吧,客户闲置的资金是可以被券商使用的吧?我记得国内以前也是转资金进券商账户的,出过事然后才三方存管。太小的国外券商怕是有生存风险,虽然在交易所记录股权,可是账户闲置的保证金是按照什么记录的?对券商的债权?

京公网安备 11010802031449号

京公网安备 11010802031449号