Edge

Edge Chrome

Chrome Firefox

Firefox

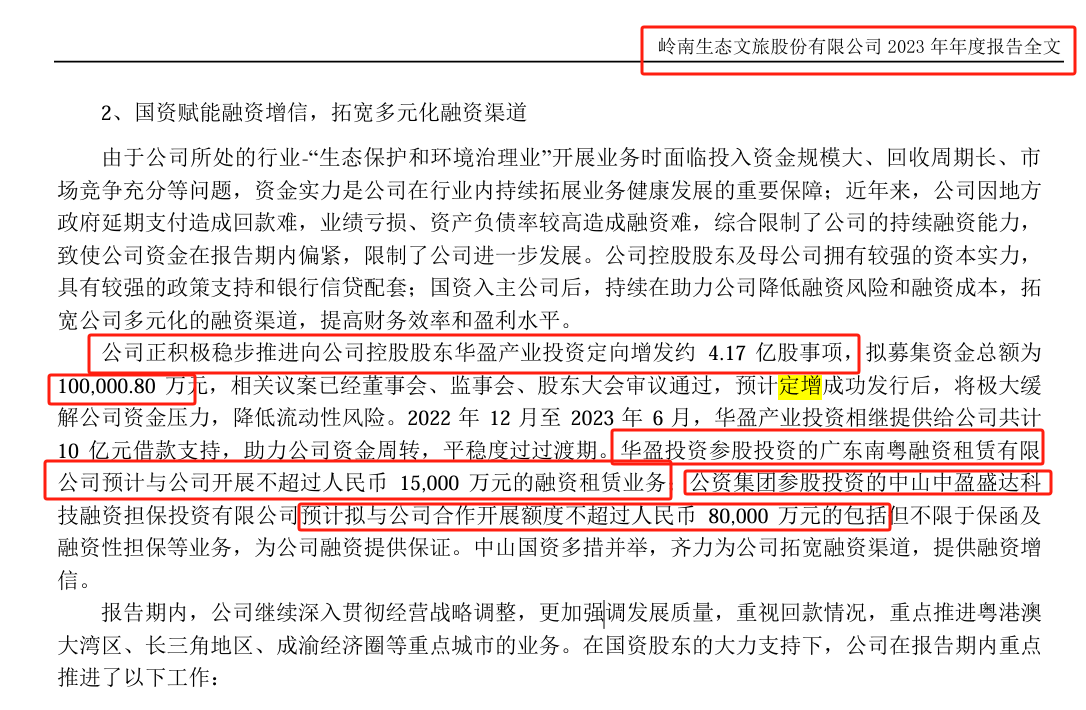

一切问题答案都在年报里面,今年定增+担保借款预计有20多个亿在路上,去年国资还借了10个亿给公司,目前市值也就20亿,这些资金完全可以把公司买下来。

0

define - 凡人

不要自己给自己壮胆了。这年报信息早一个月就有了。为何最近股价债价都大幅波动?还是情况发生了变化。

低风险投资首先要规避这种标的。

就算要搞,也应该设置止损位置,就像我这次,亏了8%,权当个教训了。

低风险投资首先要规避这种标的。

就算要搞,也应该设置止损位置,就像我这次,亏了8%,权当个教训了。

0

@pondfish

岭南虽然很烂,但这次危机主要就是对转债到期兑付可能违约引起的。

见过正股稀烂,无人重整退市导致转债违约的;没见过转债兑付危机导致正股退市的,属于活人让尿憋死的情况。

不算操纵吧,打下70的原因是管理部门的问询函,又不是它自己的公告下修再转股,二股东自己没投下修的票就不用负责。问询函主要增量部分就是他自己公告转债可能兑付违约。

岭南虽然很烂,但这次危机主要就是对转债到期兑付可能违约引起的。

见过正股稀烂,无人重整退市导致转债违约的;没见过转债兑付危机导致正股退市的,属于活人让尿憋死的情况。

0

虎啸今生

- 财富源自信仰

- 财富源自信仰

昨天有个债券评级公告

http://static.cninfo.com.cn/finalpage/2024-05-25/1220158022.PDF

看到公告标题的第一眼,第一反应是“要下调到 CCC?”,还好,下调到 BB 负面

整个公告读下来,感觉略好于预期。关键内容主要是 P17 中的“外部支持”表述... 公司作为中山火炬公有集团上市和资本运作平台...

我觉得,华盈产业入主时间并不久,入主时转债这个负债就是明牌,不是突增的债务,不大可能事先没想好解决方案。持有者稍安勿躁,耐心等待便是

http://static.cninfo.com.cn/finalpage/2024-05-25/1220158022.PDF

看到公告标题的第一眼,第一反应是“要下调到 CCC?”,还好,下调到 BB 负面

整个公告读下来,感觉略好于预期。关键内容主要是 P17 中的“外部支持”表述... 公司作为中山火炬公有集团上市和资本运作平台...

我觉得,华盈产业入主时间并不久,入主时转债这个负债就是明牌,不是突增的债务,不大可能事先没想好解决方案。持有者稍安勿躁,耐心等待便是

0

@johnny8860

下修再转股,二股东自己没投下修的票就不用负责。

70买转股增持,那是妥妥的操纵股价,肯定不能这么干。不算操纵吧,打下70的原因是管理部门的问询函,又不是它自己的公告

要干也只能先承诺兑付,到期前在106.6左右买入转股增持。

另外卡住定增的原因会不会也会导致国资无法进一步增持股份

下修再转股,二股东自己没投下修的票就不用负责。

0

@pondfish

要干也只能先承诺兑付,到期前在106.6左右买入转股增持。

另外卡住定增的原因会不会也会导致国资无法进一步增持股份

搜特的二股东是通过打官司吧搜特从合资公司中踢出去了中山国资到底想干嘛,猜不出来其实最好的,就是那原来打算定增的钱,在70的时候把可转债买了,然后下修,转股持有,完成低成本控股,也完成了一部分增资,这么干要上会,要通过民主程序,不知道有没有这种可能性去实现。我能想到的就这个是最吼滴~70买转股增持,那是妥妥的操纵股价,肯定不能这么干。

要干也只能先承诺兑付,到期前在106.6左右买入转股增持。

另外卡住定增的原因会不会也会导致国资无法进一步增持股份

0

@johnny8860

中山国资到底想干嘛,猜不出来

其实最好的,就是那原来打算定增的钱,在70的时候把可转债买了,然后下修,转股持有,完成低成本控股,也完成了一部分增资,这么干要上会,要通过民主程序,不知道有没有这种可能性去实现。

我能想到的就这个是最吼滴~

纯讨论,如果违约的话,搜特的二股东是通过打官司吧搜特从合资公司中踢出去了

1.银行抽贷,正股大概率面退

2.债还在,带着几万债权人,重整都无法进行

相比起来,国资更能接受哪种结果?

如果真的不愿再出钱,到期违约之前还是能干些什么的。比如第三方市场化转股,继续下修,申请破产重整

中山国资到底想干嘛,猜不出来

其实最好的,就是那原来打算定增的钱,在70的时候把可转债买了,然后下修,转股持有,完成低成本控股,也完成了一部分增资,这么干要上会,要通过民主程序,不知道有没有这种可能性去实现。

我能想到的就这个是最吼滴~

0

@pondfish

1.银行抽贷,正股大概率面退

2.债还在,带着几万债权人,重整都无法进行

相比起来,国资更能接受哪种结果?

如果真的不愿再出钱,到期违约之前还是能干些什么的。比如第三方市场化转股,继续下修,申请破产重整

还有大股东的股权易手,国资的控股权也会失去支撑国资借给子公司的钱,公司是做过反向担保的,相信国资能拿回去对国资来说,已经购买的5.02%的钱可能就损失严重了纯讨论,如果违约的话,

1.银行抽贷,正股大概率面退

2.债还在,带着几万债权人,重整都无法进行

相比起来,国资更能接受哪种结果?

如果真的不愿再出钱,到期违约之前还是能干些什么的。比如第三方市场化转股,继续下修,申请破产重整

0

@boeing767

国资借给子公司的钱,公司是做过反向担保的,相信国资能拿回去

对国资来说,已经购买的5.02%的钱可能就损失严重了

不要骗自己了,现在唯一的上岸途径就是顺利转股,谁都靠不住。还有大股东的股权易手,国资的控股权也会失去支撑

国资只有5.02%持股,转股之后稀释低于5%,减持都不需要公告的

国资借给子公司的钱,公司是做过反向担保的,相信国资能拿回去

对国资来说,已经购买的5.02%的钱可能就损失严重了

京公网安备 11010802031449号

京公网安备 11010802031449号