Edge

Edge Chrome

Chrome Firefox

Firefox

2023年总结——投资篇

2023年流动资产收益率 17.14%,扣除开销流动资产增厚 14.93%,绝对收益超过21年为历史最多的一年。2019-2023流动资产收益率 95%,扣除开销流动资产增厚 80%。

收益来源就两块

1、打新(占净利润的50.5%)——平均投入仓位66.5%,收益率13%(含逆回购1.4%);

2、石油石化煤炭中特估:(占净利润的49.5%)——平均投入仓位33.5%,收益率25.3% ;

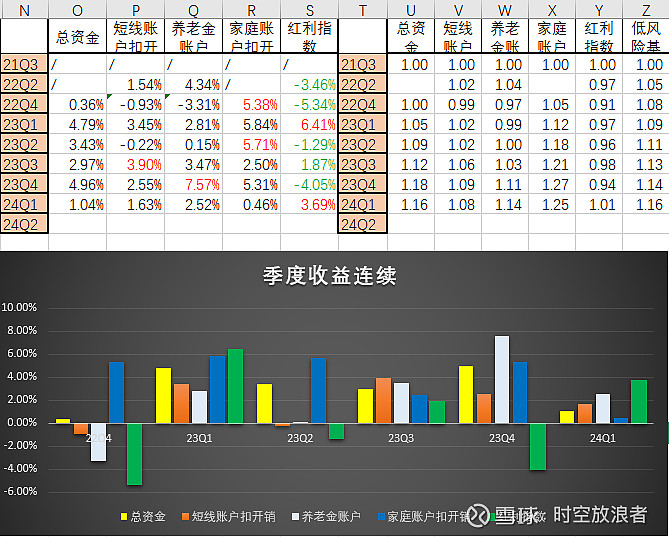

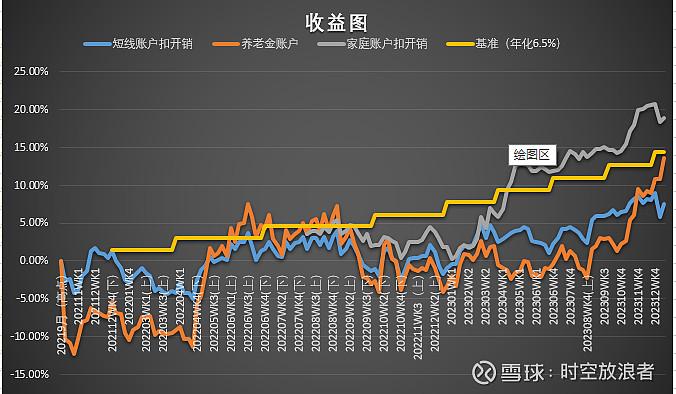

21Q3以来分账户分季度数据见附图

分账户收益统计

季度收益及与无风险对比

今年的收益都来源于能力圈内,既没有运气也没有和额外付出的投研精力成正比。打新前三个季度靠过去两年看了大量新股招股说明书积累下来的经验,四季度吃了一波流动性溢价。股票靠宏观、估值、行业配置,22年底已经配置好的,23年做了波段。

额外的投研精力前半年一度乱投遇到瓶颈期,急功近利,想快速出成果,Q3豁然开朗,没有KPI考核,为何不把眼光放长?招股说明书看两年才有回报,说明投研是有正常的投入回报期的,既然有成功经验,那首先要确定的是方向。方向对了,再下功夫去做。

以前也多次分析过去几年的收益来源,很明确的来自四个方面:宏观、估值、行业、流动性。宏观估值这两点个人经验非常丰富,提升空间和效率已然不大。所以从Q3开始,尝试了对于行业和流动性上的投研。

流动性上做了两方面尝试:小市值策略和做反弹。小市值测试下来已经放弃,虽然能做到不亏小赚,但显然对手盘都是量化策略,迭代太快,这方面是我的短板,再投研也是无用功,保持关注等待机会即可。做反弹这条路还是有戏的,Q4两次底部都能通过数据判断出来,但是在反弹的品种和投入的仓位上,虽然思路不错但还缺乏实战经验,不过参考@天道忌巧老师的讲解, 花时间迭代策略是可以取得明确收益的,所以未来会投入一部分投研精力。

行业上面显然空间更广阔,一方面是我觉得宏观上不同于23年去杠杆的大方向压倒一切,24年美元降息国内重新分配完成之前,方向是比较杂乱细化的,同时传统的各种大行业的资金轮动效率在减弱,这个趋势有利于一些细分行业悄悄的进村打枪的不要。在招股说明书的学习过程中,我也有很多细分行业的积累,明后年应该是大有可为的。所以这块会投入一部分投研精力。

现在倒是有点我当年做销售年底时的感觉了,好在终于没有KPI考核也不用开销售会画大饼了,开心!不过新年一过,去年的业绩毫无意义,又要开始到处找单子了,这点倒没有变!

2023年流动资产收益率 17.14%,扣除开销流动资产增厚 14.93%,绝对收益超过21年为历史最多的一年。2019-2023流动资产收益率 95%,扣除开销流动资产增厚 80%。

收益来源就两块

1、打新(占净利润的50.5%)——平均投入仓位66.5%,收益率13%(含逆回购1.4%);

2、石油石化煤炭中特估:(占净利润的49.5%)——平均投入仓位33.5%,收益率25.3% ;

21Q3以来分账户分季度数据见附图

分账户收益统计

季度收益及与无风险对比

今年的收益都来源于能力圈内,既没有运气也没有和额外付出的投研精力成正比。打新前三个季度靠过去两年看了大量新股招股说明书积累下来的经验,四季度吃了一波流动性溢价。股票靠宏观、估值、行业配置,22年底已经配置好的,23年做了波段。

额外的投研精力前半年一度乱投遇到瓶颈期,急功近利,想快速出成果,Q3豁然开朗,没有KPI考核,为何不把眼光放长?招股说明书看两年才有回报,说明投研是有正常的投入回报期的,既然有成功经验,那首先要确定的是方向。方向对了,再下功夫去做。

以前也多次分析过去几年的收益来源,很明确的来自四个方面:宏观、估值、行业、流动性。宏观估值这两点个人经验非常丰富,提升空间和效率已然不大。所以从Q3开始,尝试了对于行业和流动性上的投研。

流动性上做了两方面尝试:小市值策略和做反弹。小市值测试下来已经放弃,虽然能做到不亏小赚,但显然对手盘都是量化策略,迭代太快,这方面是我的短板,再投研也是无用功,保持关注等待机会即可。做反弹这条路还是有戏的,Q4两次底部都能通过数据判断出来,但是在反弹的品种和投入的仓位上,虽然思路不错但还缺乏实战经验,不过参考@天道忌巧老师的讲解, 花时间迭代策略是可以取得明确收益的,所以未来会投入一部分投研精力。

行业上面显然空间更广阔,一方面是我觉得宏观上不同于23年去杠杆的大方向压倒一切,24年美元降息国内重新分配完成之前,方向是比较杂乱细化的,同时传统的各种大行业的资金轮动效率在减弱,这个趋势有利于一些细分行业悄悄的进村打枪的不要。在招股说明书的学习过程中,我也有很多细分行业的积累,明后年应该是大有可为的。所以这块会投入一部分投研精力。

现在倒是有点我当年做销售年底时的感觉了,好在终于没有KPI考核也不用开销售会画大饼了,开心!不过新年一过,去年的业绩毫无意义,又要开始到处找单子了,这点倒没有变!

京公网安备 11010802031449号

京公网安备 11010802031449号