Edge

Edge Chrome

Chrome Firefox

Firefox

个人的市场观察框架(只观察、不预测),会月度更新。

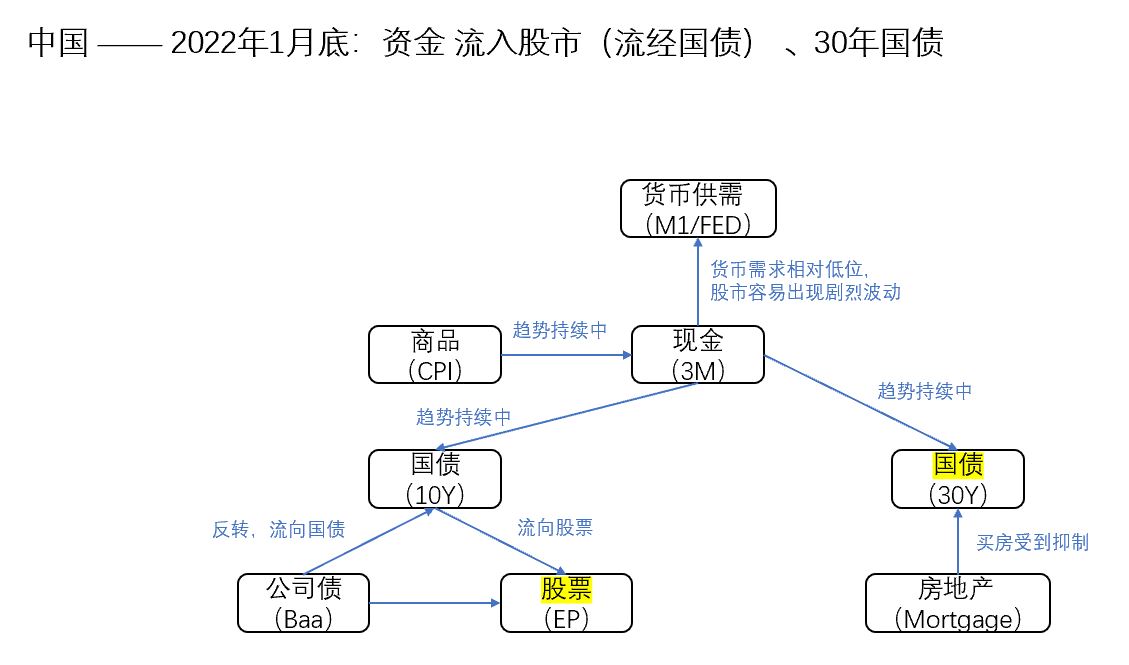

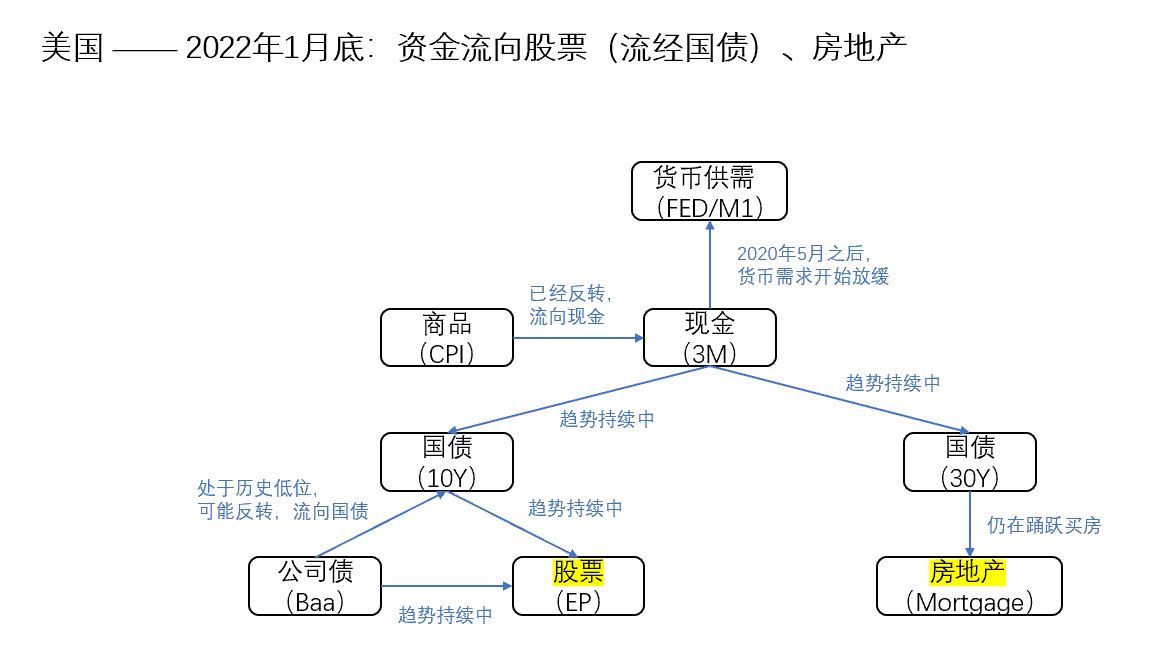

一月底:

1、基于价差的宏观分析框架,中美市场的运行正常、未观察到临界点,资金流向股市和国债

- 对比两国股市的风险溢价(EP-10Y),中美股市的风险水平基本相当

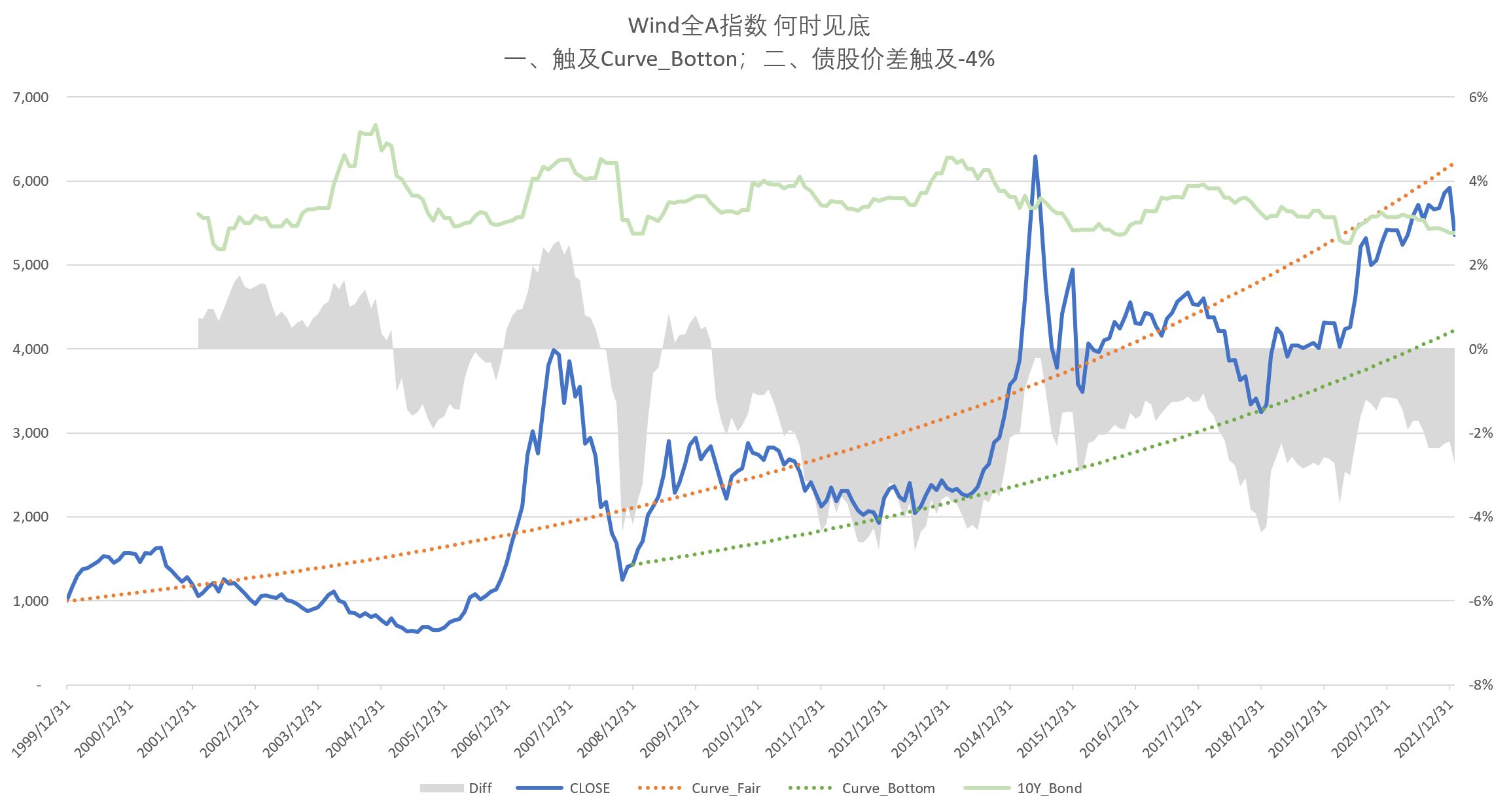

2、A股(Wind全A):

- 国债收益率下降

- 股市的风险溢价(EP-10Y)处于中等水平

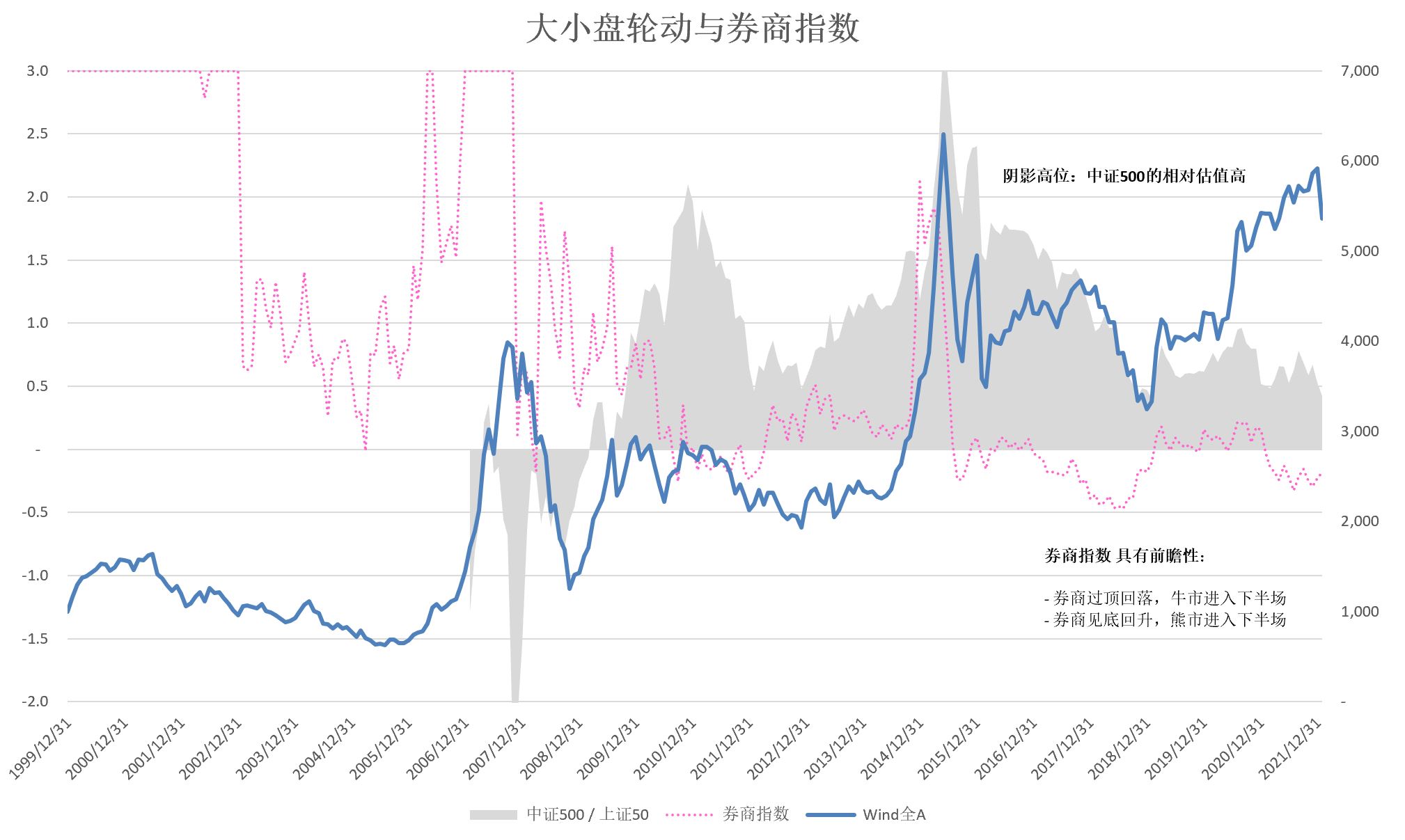

- 中证500的相对估值处于历史低位(对比 上证50)

- 券商的相对估值处于历史低位

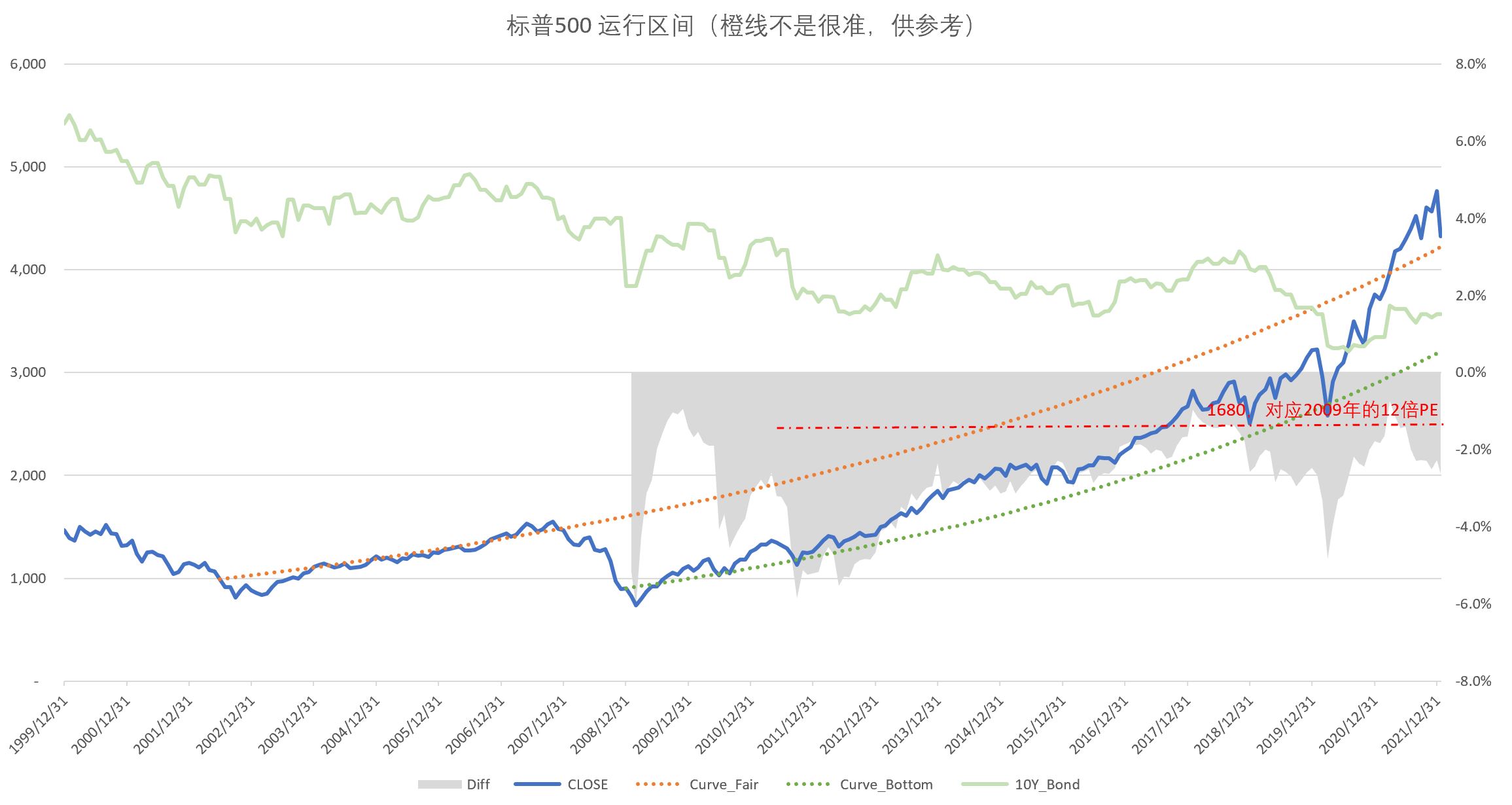

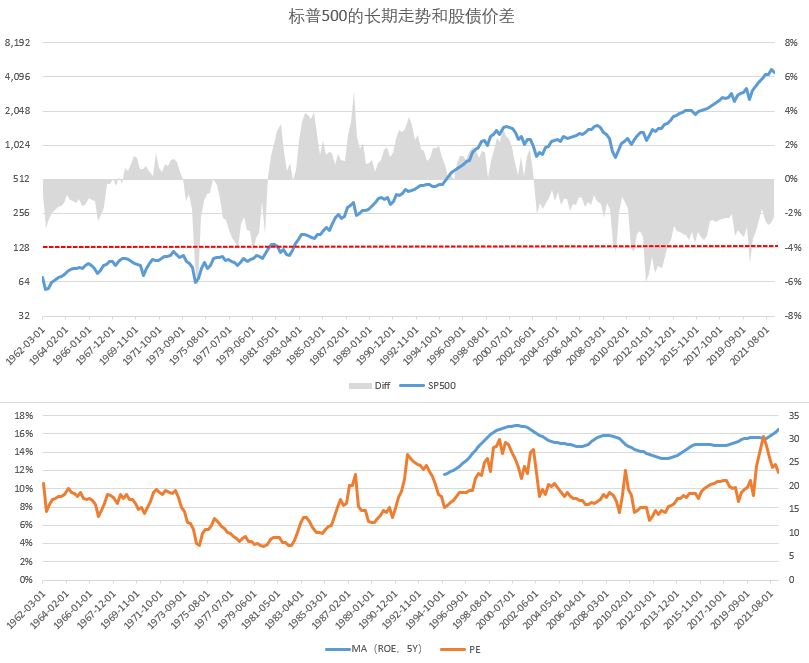

3、美股(标普500):

- 国债收益率上升

- 股指下跌,但仍处于高位

- 股市的风险溢价(EP-10Y)处于中等水平

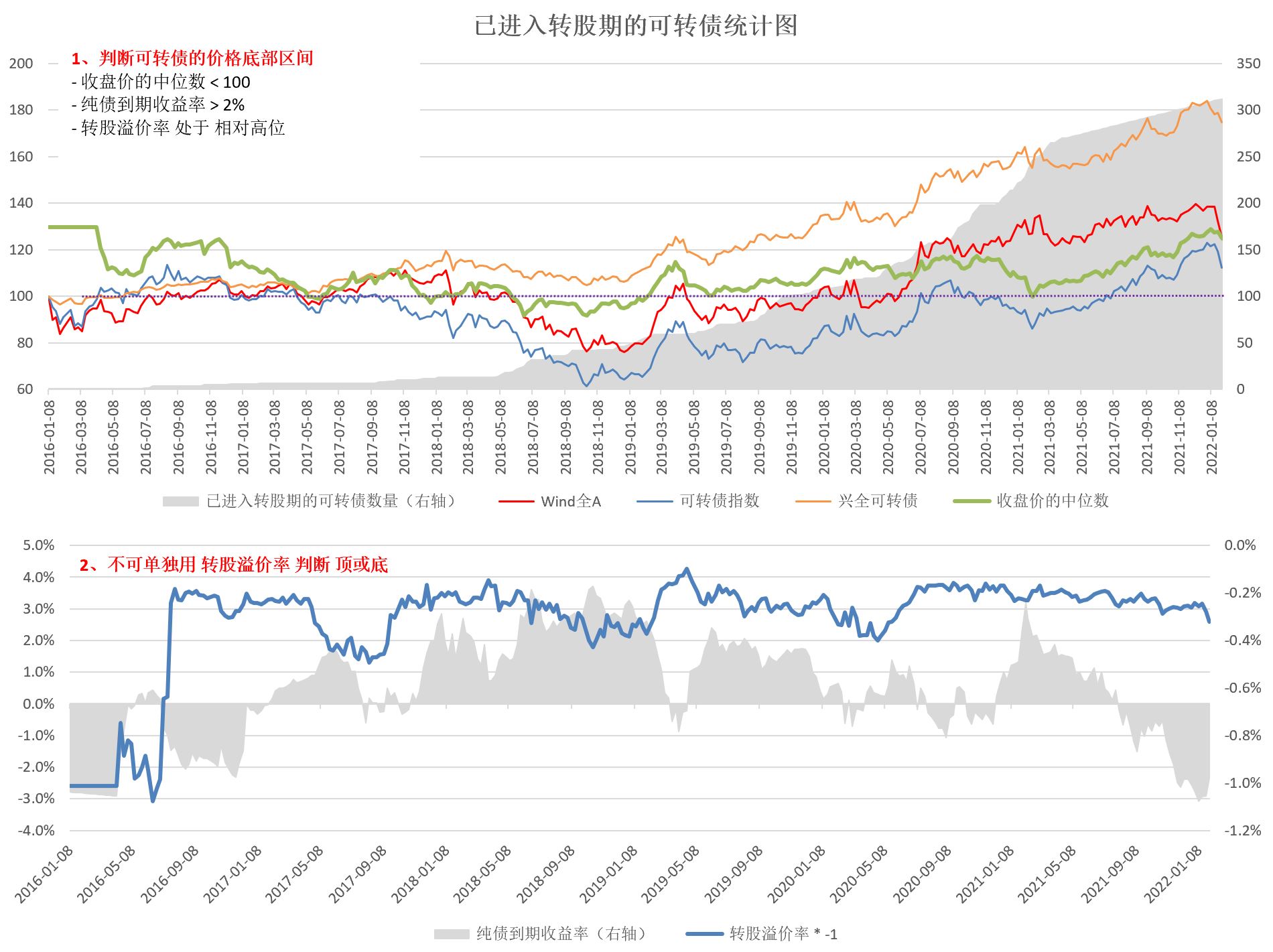

4、可转债:

- 可转债指数和行权可转债的下跌幅度较大,而转债价格的中位数跌幅较小

- 纯债到期收益率仍处于历史极低水平,但较2021年底有所回升

一月底:

1、基于价差的宏观分析框架,中美市场的运行正常、未观察到临界点,资金流向股市和国债

- 对比两国股市的风险溢价(EP-10Y),中美股市的风险水平基本相当

2、A股(Wind全A):

- 国债收益率下降

- 股市的风险溢价(EP-10Y)处于中等水平

- 中证500的相对估值处于历史低位(对比 上证50)

- 券商的相对估值处于历史低位

3、美股(标普500):

- 国债收益率上升

- 股指下跌,但仍处于高位

- 股市的风险溢价(EP-10Y)处于中等水平

4、可转债:

- 可转债指数和行权可转债的下跌幅度较大,而转债价格的中位数跌幅较小

- 纯债到期收益率仍处于历史极低水平,但较2021年底有所回升

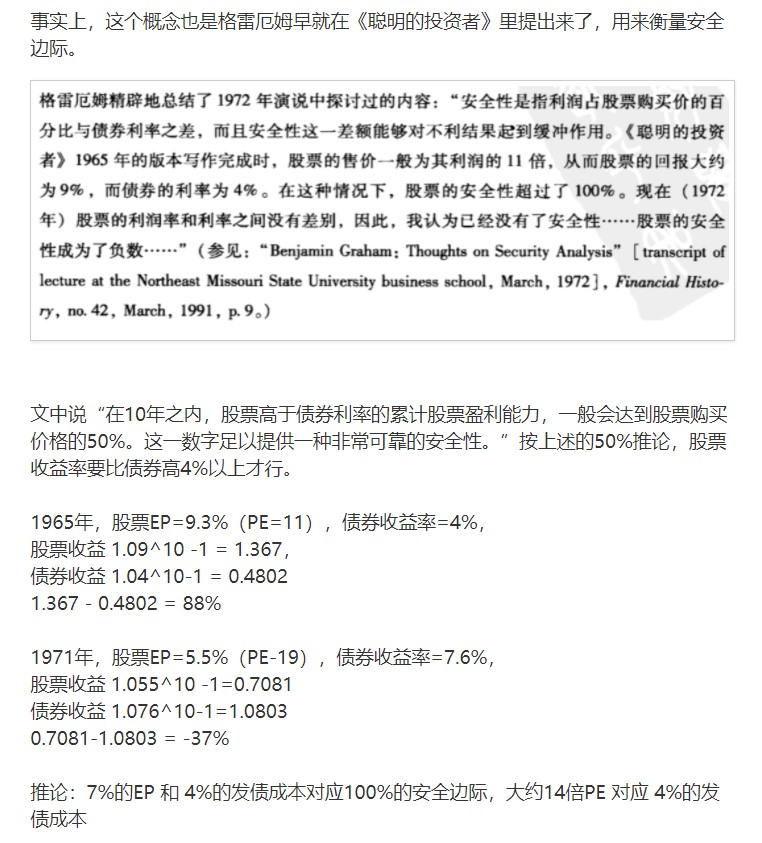

标普500的长期走势、以及股债价差和安全边际的来源:

京公网安备 11010802031449号

京公网安备 11010802031449号