Edge

Edge Chrome

Chrome Firefox

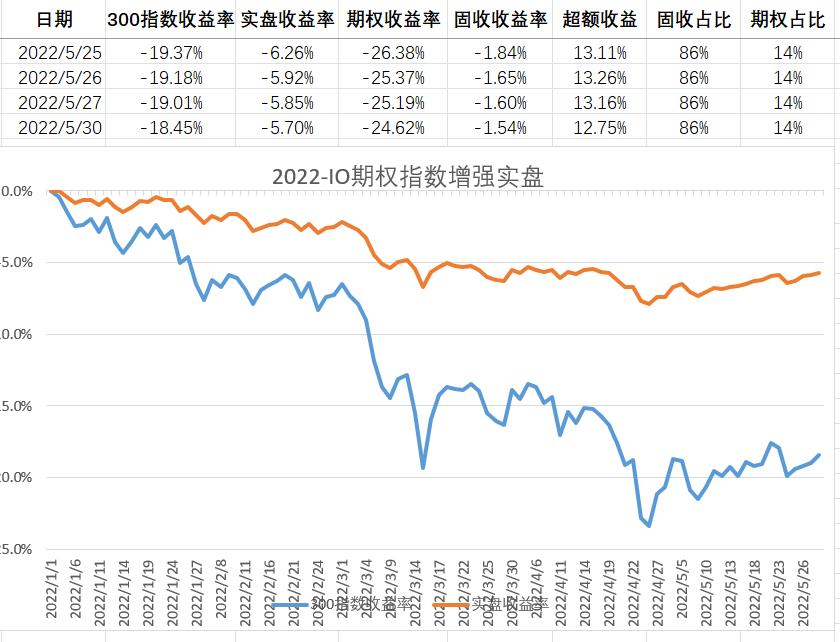

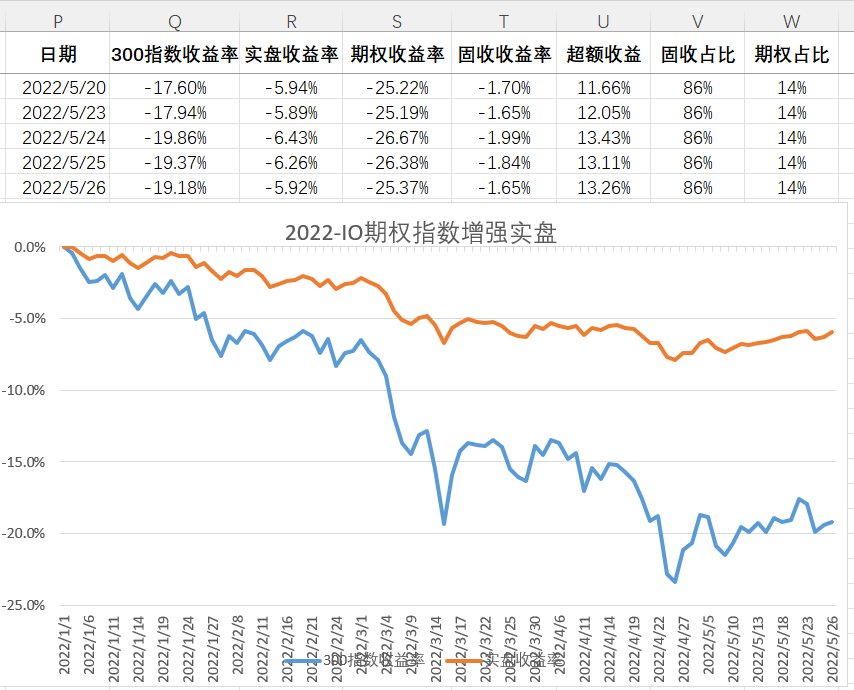

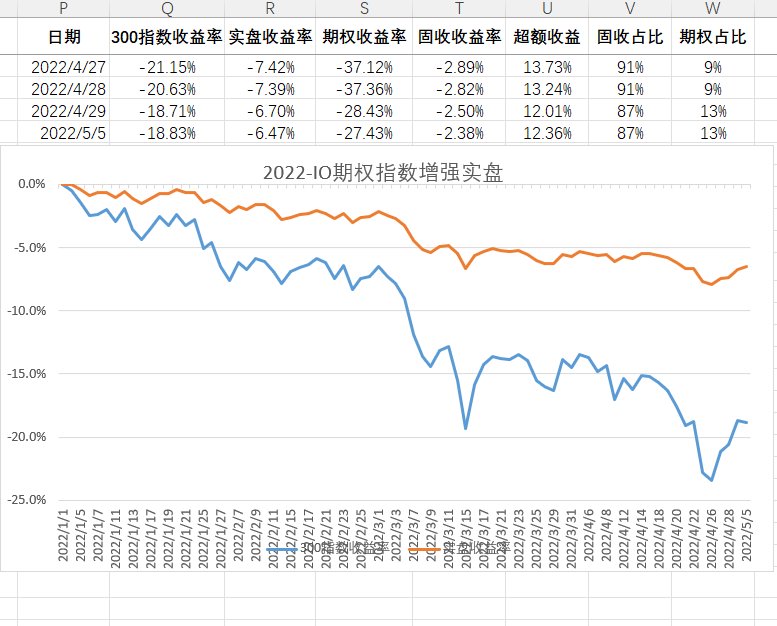

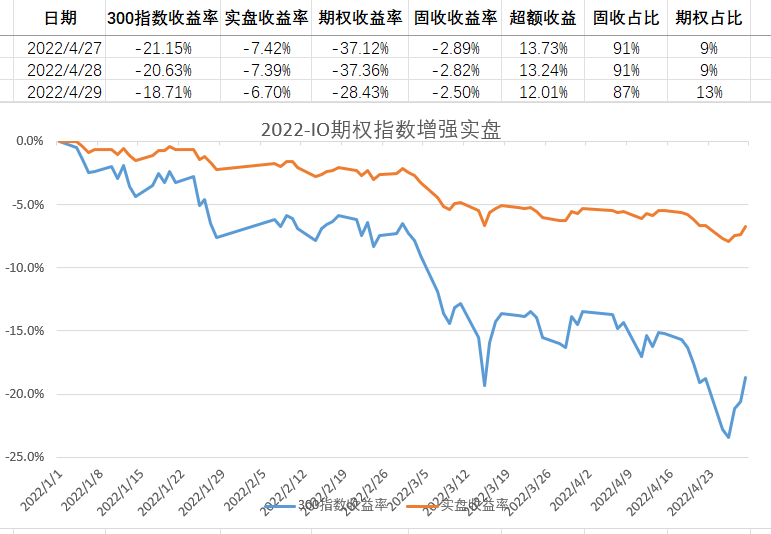

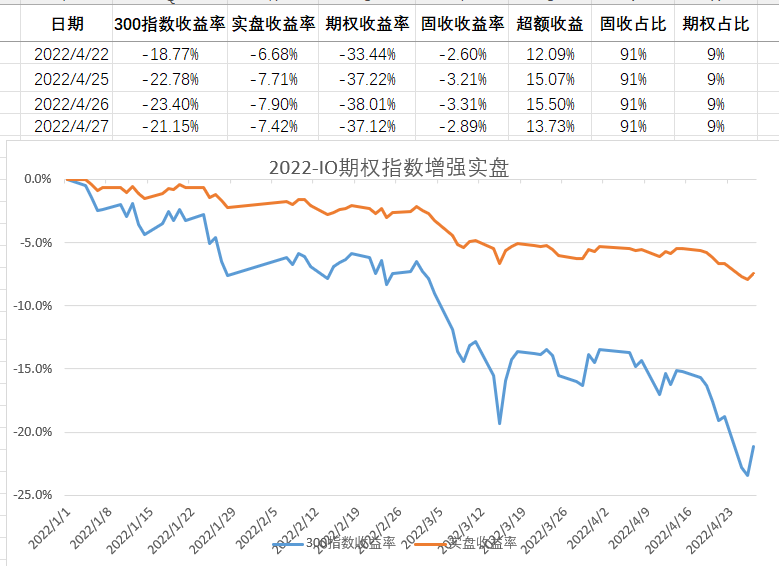

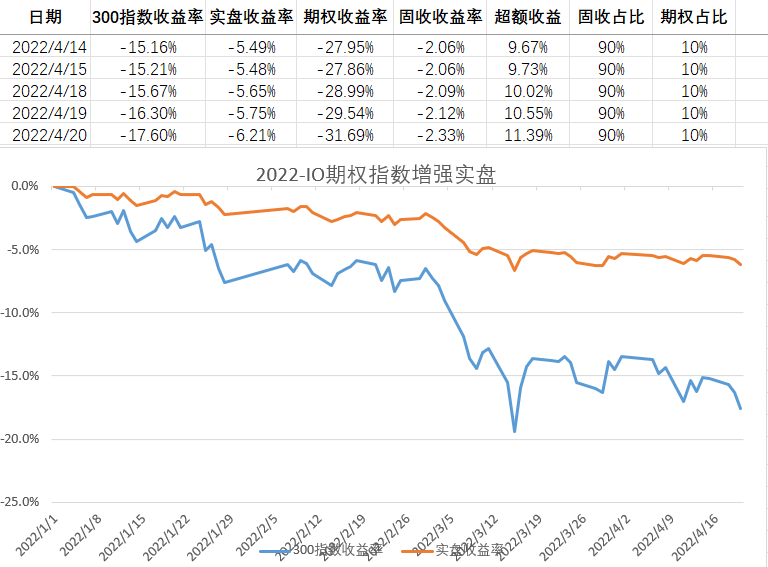

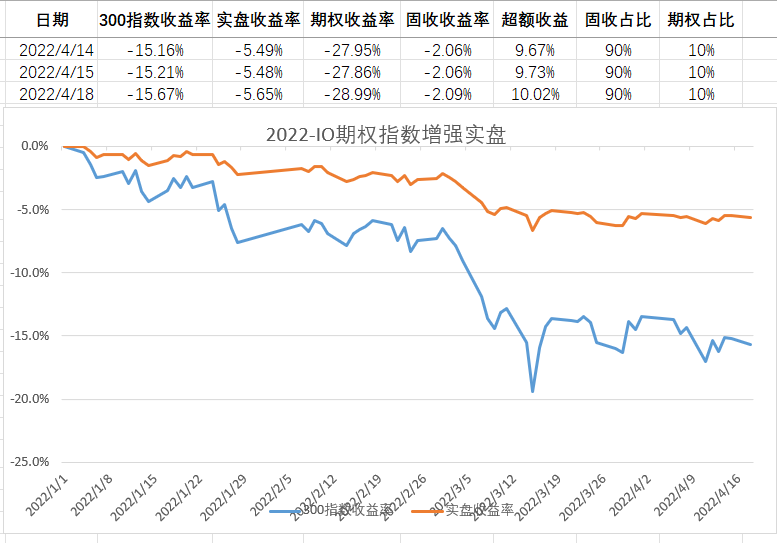

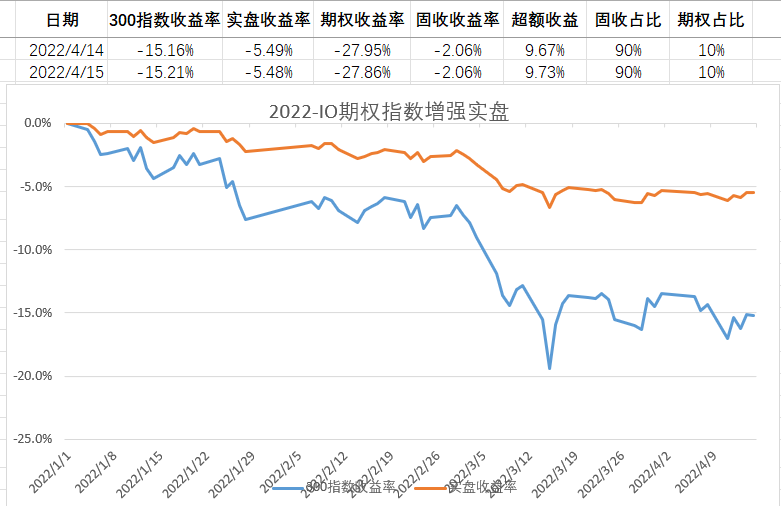

Firefox1,本策略适合大资金做配置,争取做到保证本金基本安全的情况下做到整体年化10%以上。

2,本策略源自 @账户已注销 大神提出的9债1购策略,我在这个基础上多拿出10%的固收去做卖购,争取在不限制买购端盈利的基础上多赚时间的钱。

3,八成固收+仓位的年化保守估计在6%左右,也就是可以贡献约5%的整体收益。因此两成期权仓位需要做到至少30%的回报才可能使整体资金回报超过10%。

4,固收+多少跟300指数走势有相关性,等于包含了部分指数多头仓位。

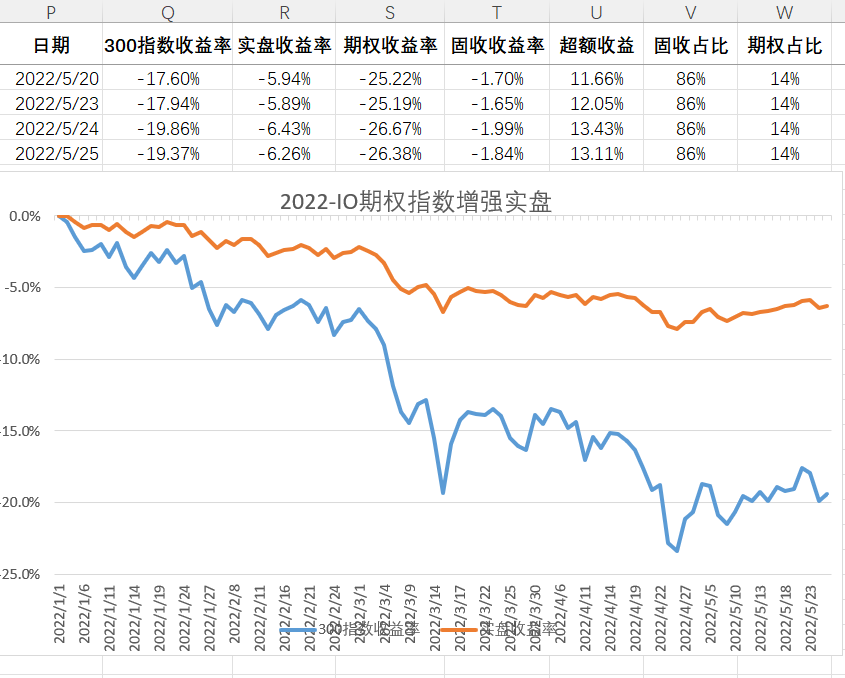

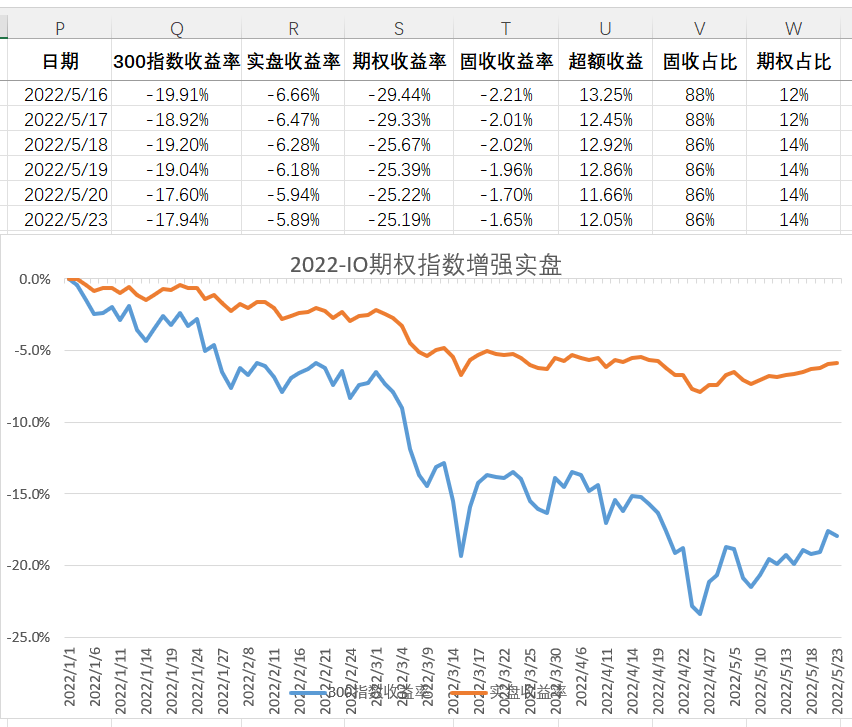

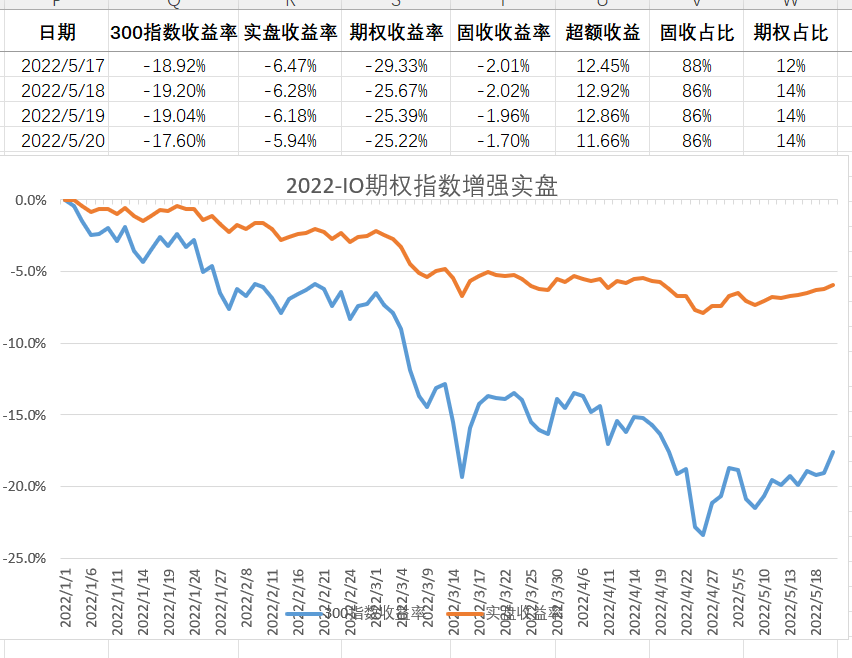

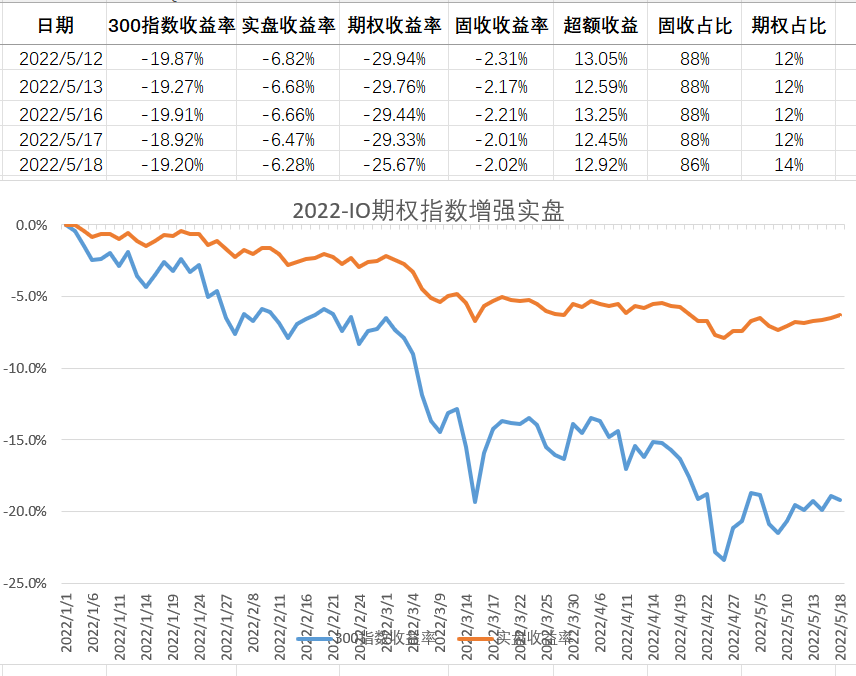

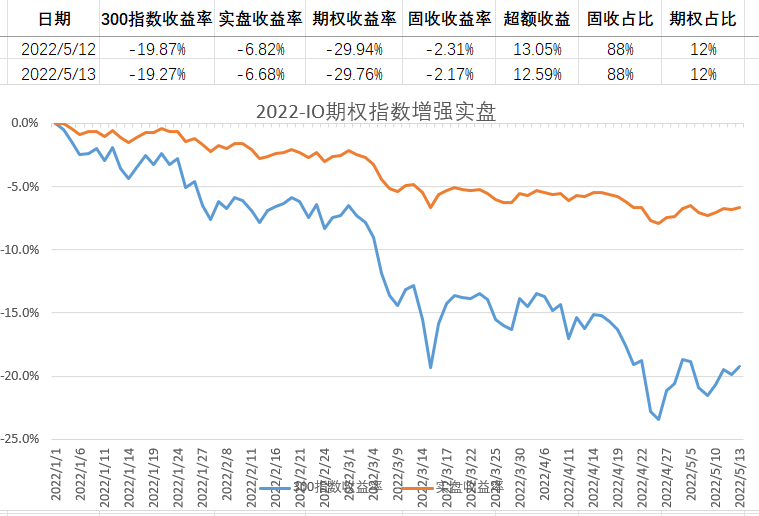

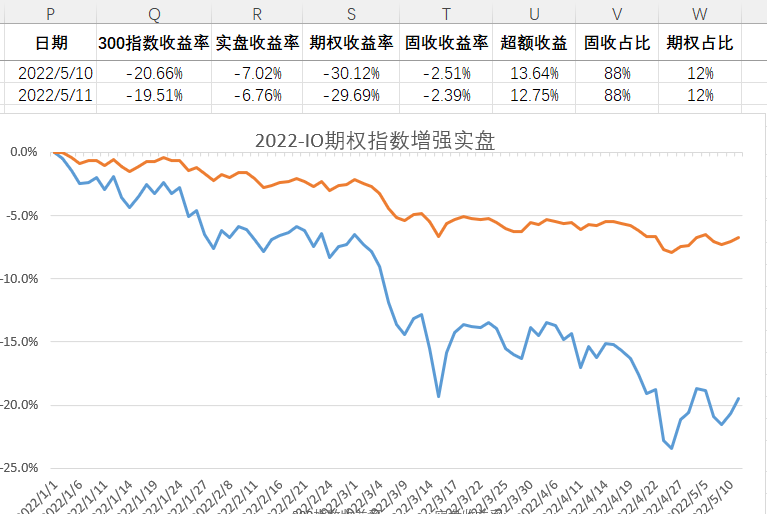

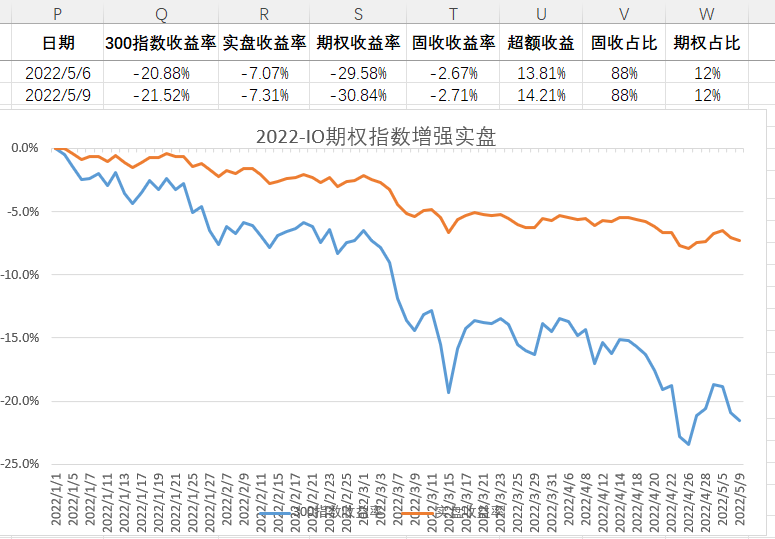

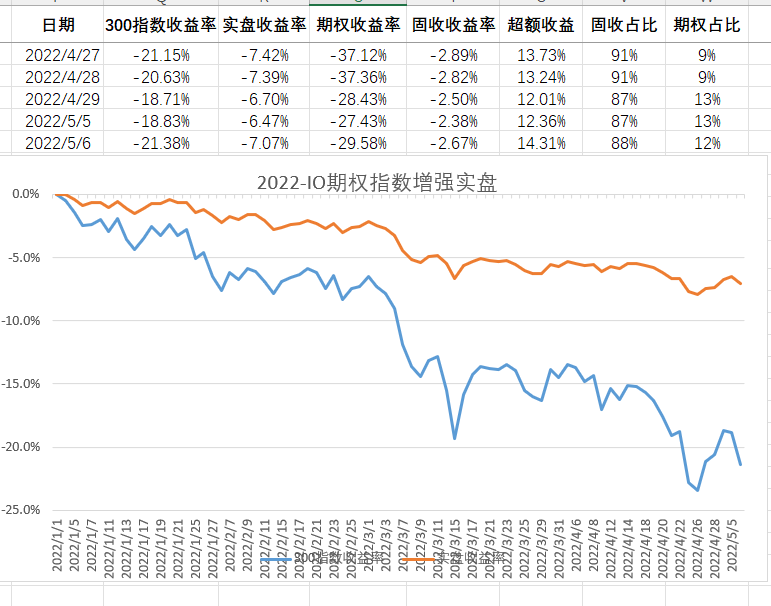

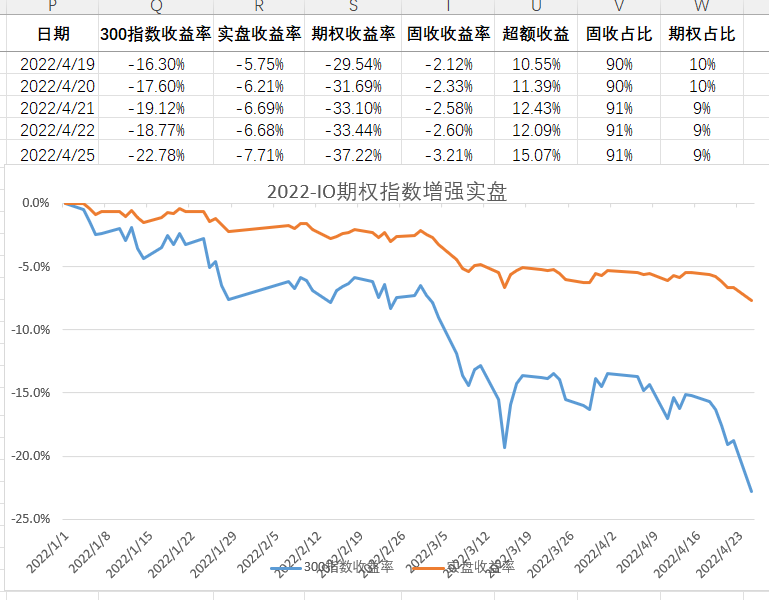

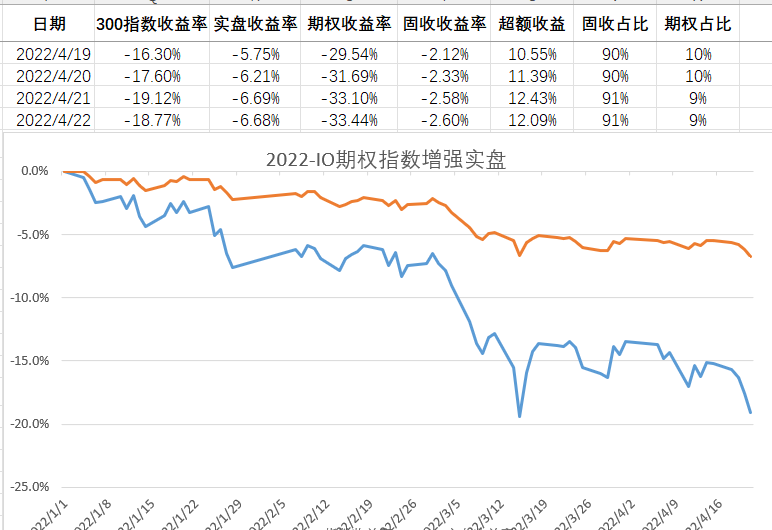

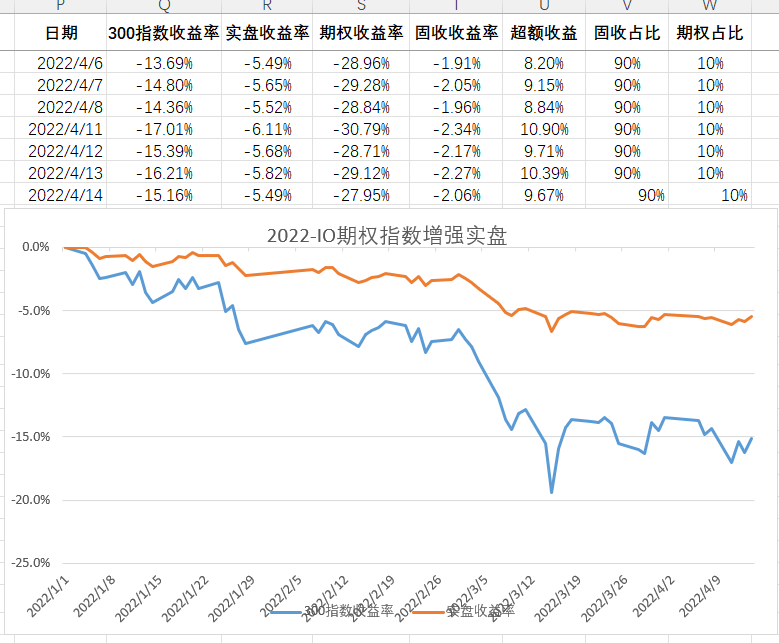

5,实盘只公布收益率曲线,不再公开持仓和资金量。

6,由于固收+大多不分红,本组和主要通过卖购产生现金流用于补仓等操作。

一,策略总体逻辑

1,80%配置固收+,20%配置期权。

2,以市值计算,仓位比例偏离10%以上,进行再平衡。

3,对于沪深300长期不看跌,因此始终保持多头底仓和少量空头仓位。

二,期权部分逻辑

1,采用对角价差组合力争指数上涨时尽量追得上涨幅,指数下跌时亏得少。

2,多头仓位采用远月深实值IO认购期权,择机往时间价值更少(时间价值/到期时间)更远月的合约移仓。

3,空头仓位采用近月虚值IO认购期权,行权价选择在位于阻力位(主观判断)上方最近的行权价。

4,能以收入的方式移仓卖购就不要轻易计提亏损。

三,固收+部分逻辑

1,以公募一二级债基为主要配置对象,精选20只左右,单只配置不超50万。

2,挑选债基主要考量成以下几个方面:

a,最大回撤 < 5%

b,年化收益 > 6%

b,同类基金中业绩表现的稳定性,要求1,2,3,5年化表现均高于平均水平。

c,基金公司的管理规模TOP20%

d,成立超过5年

3,密切关注可转债,当整体出现机会时(大量跌破面值债出现)优先配置可转债。

四,关于卖购调整技巧

卖购作为指数增强的核心在于保证权利金最大化的前提下尽量使其到期归0,目前最适合调整卖购的技术指标就是阻力位。相较于采用卖购主动做空需要对股价转折点有精准判断,我们只需判断短期内价格不太可能触及的位置即可。在盘整和下跌阶段,我们很容易找到阻力位的参考点,一旦阻力位被突破,那么对于下跌或箱体震荡的判断可能会改变。

注意阻力位从来不是一个点,突破阻力位也不代表趋势必然的改变,但可以肯定的是原本趋势的动能衰减了。那么突破阻力位后我们应该如何调整卖购呢?既然突破阻力位不代表趋势改变,那么贸然上移卖购未必是最好的选择。由于我们卖购行权价通常设置在阻力位上方,那么一旦突破阻力位,股价向行权价靠拢时,我们可以考虑移仓下月,这样确保了移仓收入的最大化,并且给予我们更多的时间去观察趋势的强度。一旦形成流畅的上升趋势,此时可以考虑趁股价回调时平掉卖购,进一步打开上涨空间,特别是在上方找不到短期阻力位时,这也是行情给我们平仓卖购的提示。

对于明确的下跌趋势,当新的更低的阻力位形成时,我们要果断下移卖购,以使卖购的收益最大化。

赞同来自: 温不倒柔 、whinbunlee 、callput 、集XFD

ZC方面信号非常积极,要观察如何具体落地,我认为ZF想干的事还是能干成的,不宜看空。

今天在箱体下沿做了个小反弹,见好就收。

赞同来自: 集XFD 、岁月无名 、景鸿资本 、人来人往777 、碧水春更多 »

@rohou现在指数估值低,下降空间不大,长期做多是对的,但是如何做多?如果买长期call,因为越长期的call的vega越大,受隐波回落的负面影响很大,且现在隐波处于较高的位置。而且我认为短期不会有大幅上涨的行情,我倾向于卖当月put+买虚值put保险,等待隐波回落,再切换到远期买call,这样可以不受隐波下降的影响,也可以赚取时间价值,缺点是如果沪深300短期大幅上涨,收益有限。

这个问题的本质其实是:股价低位+高隐波 or 股价高位+低隐波。

以目前隐波和股价负相关的环境下,要低隐波就要高位买,要低位买就要高隐波。

相对来说,我更看重买的位置,这个也比隐波更容易把握。至于隐波高点低点,对于1年的合约来说,差别不大,决定性因素在股价的走势。

另外,隐波下降不一定要股指上涨,长期横盘也可以降隐波,所以不一定是股价高位+低隐波,也可以是股价低位+低隐波

赞同来自: 景鸿资本 、nevermind2019 、wangasus 、weifly 、stone19940329 、更多 »

楼主大大,我今年居然基本回本啦,也是很神奇呀~其实你可以试试只在IC贴水大于年化15%的情况下吃贴水,低于8%(考虑分红相当于低于固收)就单纯期权,期权只可以双向做啊,买跨拉满杠杆远近月配合,只买时间不买点数。高波动率指数就做卖方:》

原本的虚值期权组合在上证跌到2800的时候加了100万进去了,换了5张ic,还换了7张实值期权,总投入是240万,现在还剩198万,期权期货段亏损42万。

今年北交所打新,买理财,返利,期现套利挣了30多万,这个两千多万的九债一购组合目前亏损已经只有几万块了,算是基本回本啦~

我接下来的打算是,如果继续下跌,把7张实值期权换成3张ic,然后如果再跌就...

赞同来自: xttya 、死亡吟唱 、roark 、雷同 、红牛Y 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

原本的虚值期权组合在上证跌到2800的时候加了100万进去了,换了5张ic,还换了7张实值期权,总投入是240万,现在还剩198万,期权期货段亏损42万。

今年北交所打新,买理财,返利,期现套利挣了30多万,这个两千多万的九债一购组合目前亏损已经只有几万块了,算是基本回本啦~

我接下来的打算是,如果继续下跌,把7张实值期权换成3张ic,然后如果再跌就继续一张一张ic来补,靠着贴水和理财收入慢慢回本

如果震荡持平,我就啥都不做,安心吃贴水和理财,来弥补期权的时间价值损失

如果反弹反转,我还有一大堆的虚值期权等着吃肉呢~

涨跌平貌似都挺爽的,反正我就天天玩,最近疫情酒店巨便宜,人又少体验又好,我今天在金沙江里包了个快艇开了一个上午,阿海水电站和梨园水电站之间,80米深的金沙江,两岸青山高耸,白云蓝天和宽阔的水面,烟波浩渺,水天一色。天地间只有我一船,令人神清气爽~

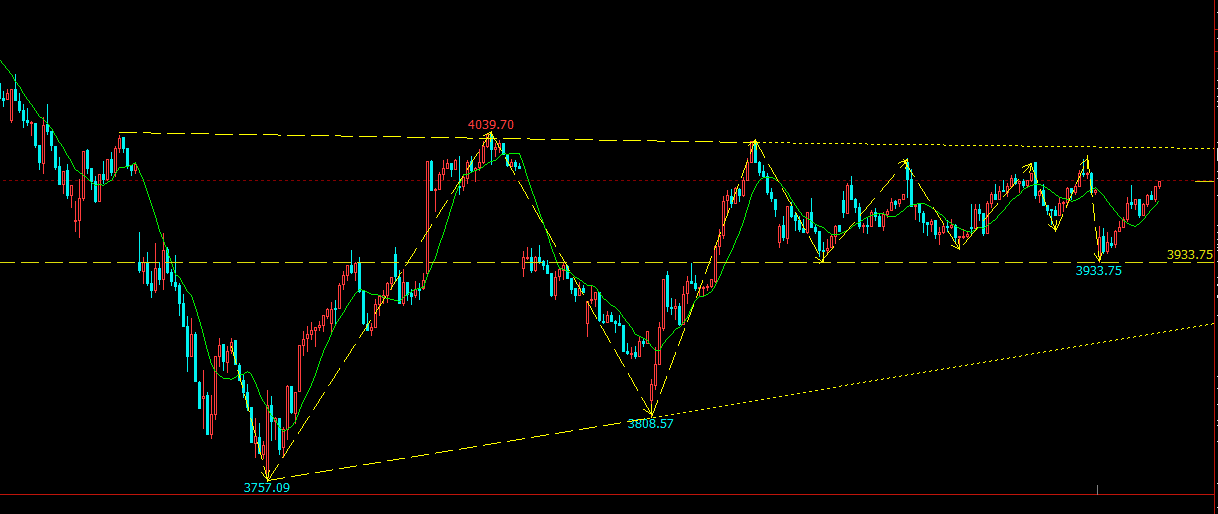

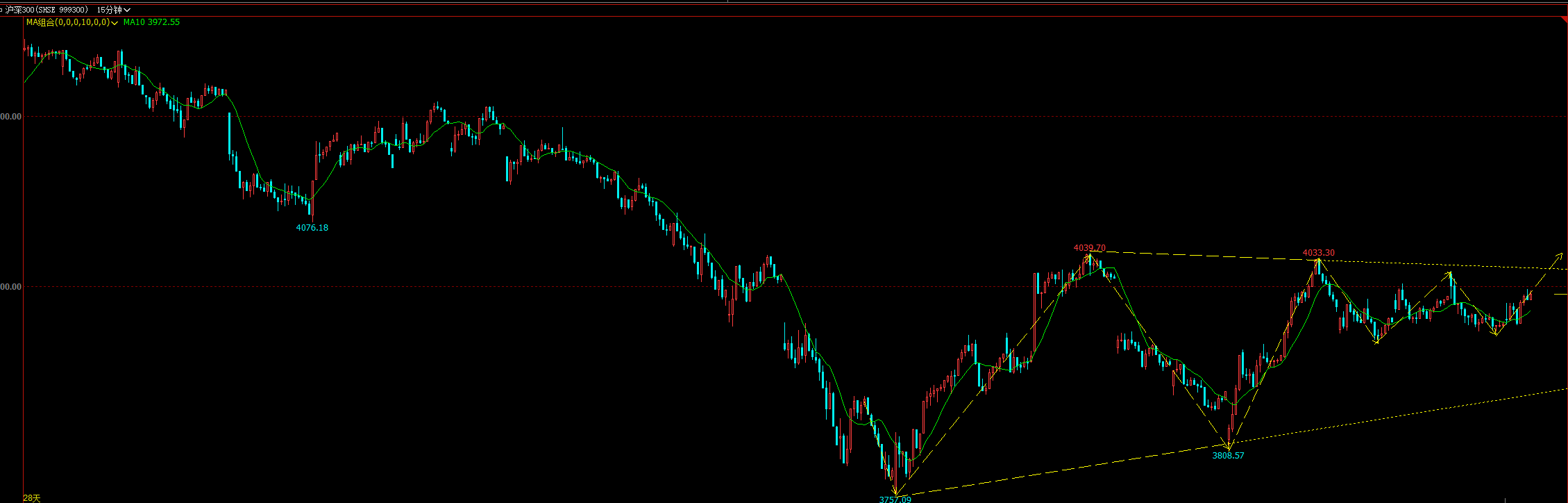

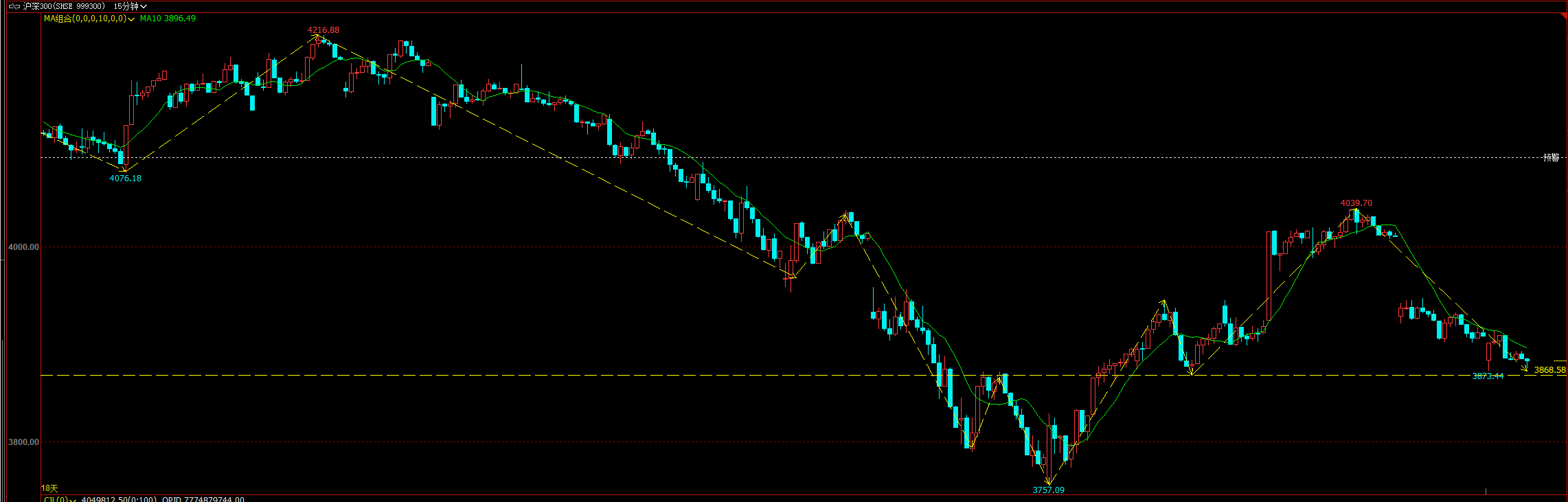

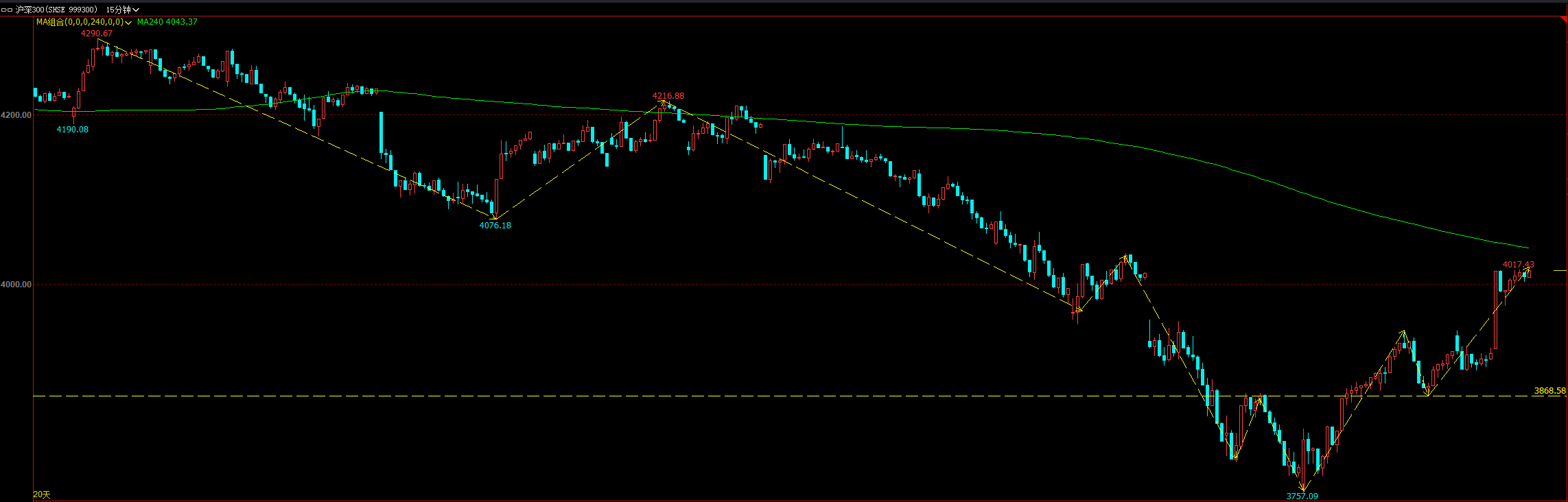

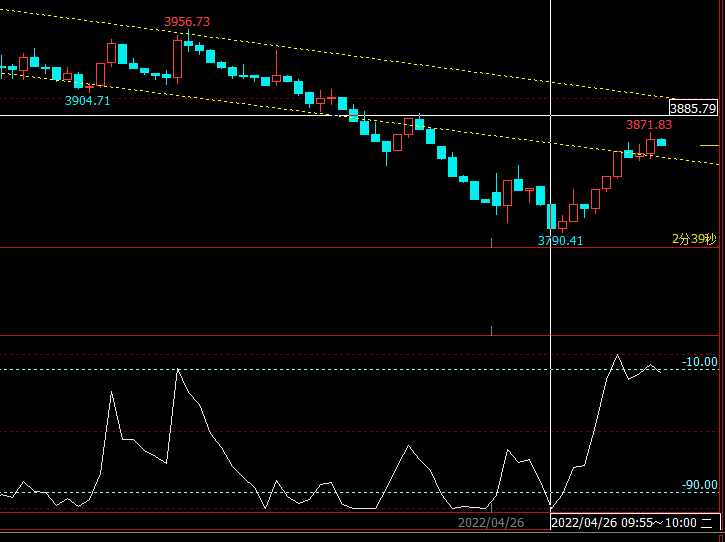

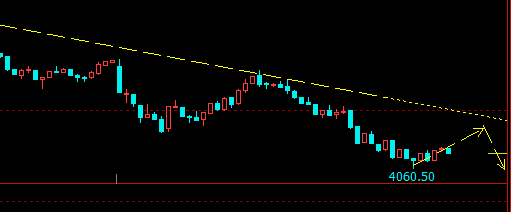

趁着午间休市复盘一下:依然看15min图,可以看到今天在外围比较负面的情况下上午还未能跌破3868一线。目前手上的4100购只剩不到1000元,继续拿着意义不大。那么接下来卖购的移仓点有两个:1,指数杀破3868,那么本轮反弹未能创出更高的低点,认为趋势反转暂时失败,可考虑下移。2,指数在3868处得到支撑后反弹,反弹趋势延续并且突破4039点。此时可认为短期趋势反转,那么可以考虑上移卖购,给出...上一轮最低点不是3873吗?

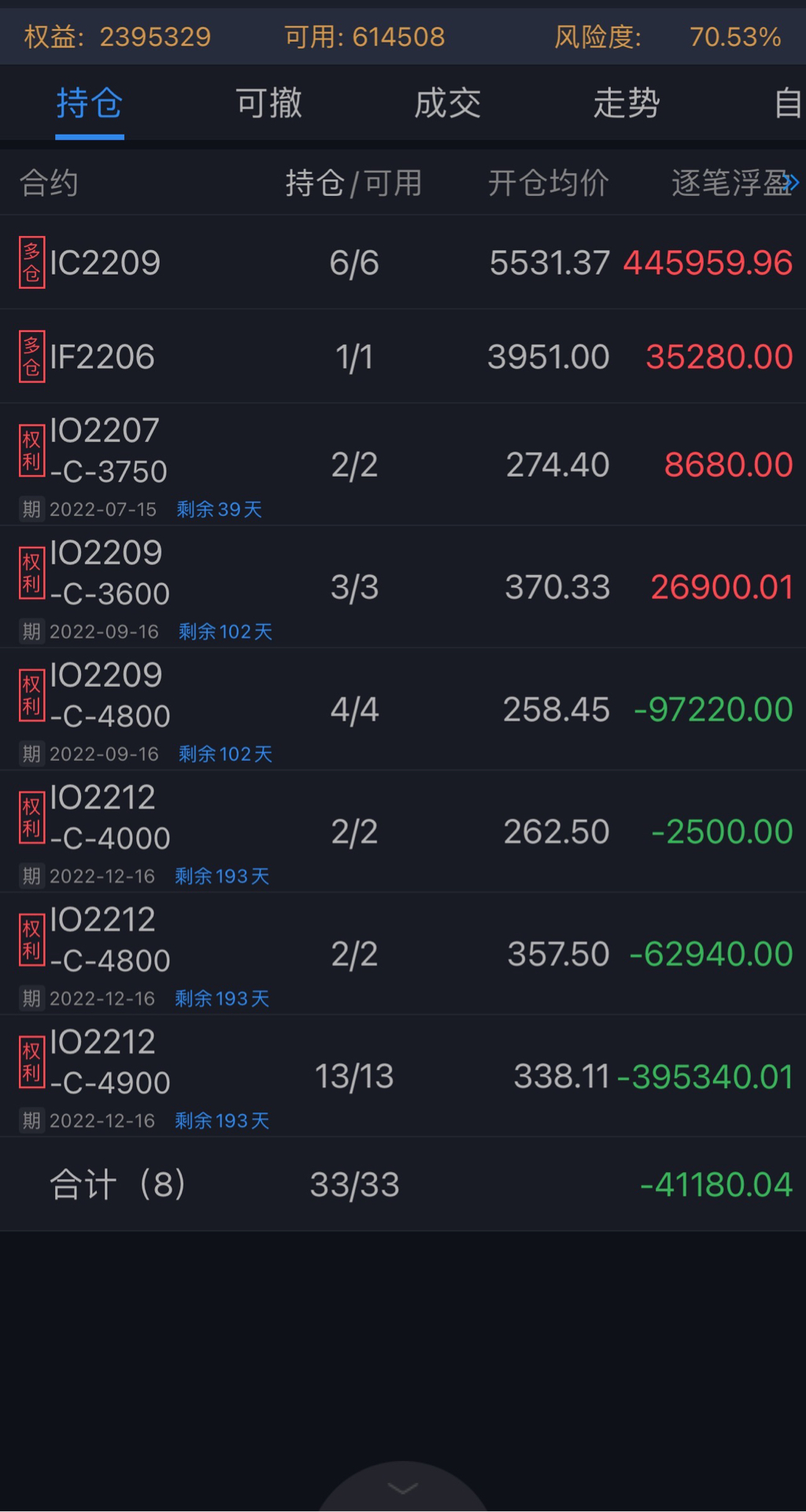

需要说明的是今天并非期权大幅盈利,而是因为加了三组对角补了一些保证金,导致期权仓位占比升高。这部分现金本来就是预留给期权加仓的,只是之前一直在场外没有算进来,按照原本的设计,期权和固收应该是8:2,也就是说目前期权还没完全加仓到位,而之前都是半仓运行的。‘

最后复盘一下:

本次反弹走出的图形之标准令人惊叹,4月28日下午回调精准踩在3868点,随后继续上攻突破了4月28日上午创造的高点。

判断趋势的反转,我需要看到2组更高的高点和更高的低点,注意3757不能算作低点,因为它属于上个趋势。也就是说,下周回调应该高于3868点,然后再创出新高,才能认为趋势反转。当然这是15min级别的反转,日线目前只能从裸K上看出一些反转的可能,距离日线级别的反转还早。

赞同来自: 奔跑在圣西罗 、之鱼星 、neptunus 、集XFD 、坚持存款 、 、更多 »

今天300上攻比较猛烈,尤其是下午几乎没有回调,也成功突破了上个下跌趋势的高点3868点。从技术上说,由于反弹幅度较大,今天抄底的人积累了不少盈利,叠加5.1假期将近,明天会面临获利了结的压力。

如果要打开一轮健康的上涨趋势,我们需要在近期看到一个回调,这是对空头对多头的压力测试,显然如果回调创新低了,就基本宣告趋势反转的失败。

短线操作层面,这轮上攻的高点,以及后续回调的低点是重要的参照物,高点为突破做多的入场点,止损则可以设置在回调低点下方。

赞同来自: Jifandailu

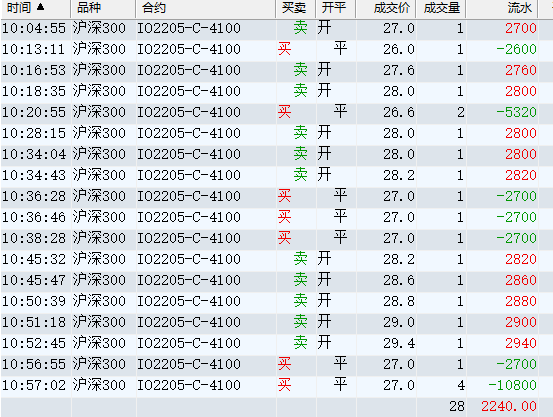

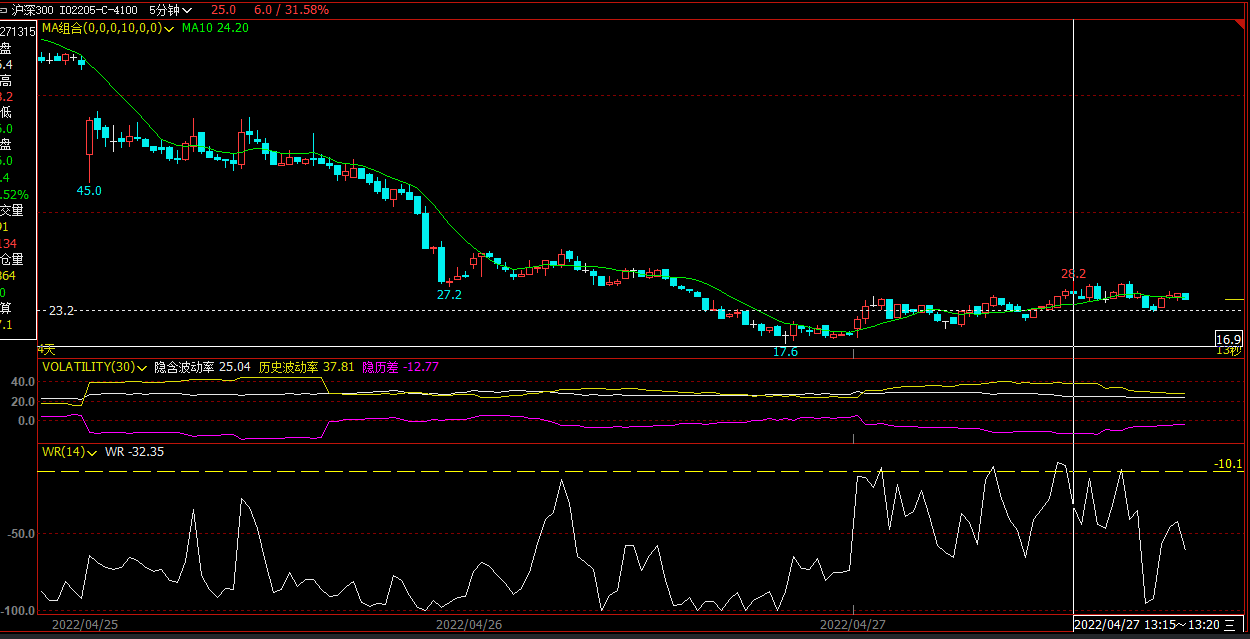

今天5月购4100最高价28.2出现在13:15 - 13:20,此时300的K线发生了什么?

正是K线突破了我昨天提到的3868关键点位,由此可见有不少买方在这里用5月购4100做突破交易。虽然价格成功突破并且有可观的涨幅,但5月购4100却再也没能涨回到28.2的价格。

任何市场的本质都是供需关系,当某个时间点出现大量买方导致期权溢价时,这就是卖方最好的机会。

赞同来自: ttxie 、vanilla7 、zzczzc666 、wuchunlong 、迷途的羔羊 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

年初买的虚值看涨期权,在当下这种暴跌之中,基本上都快成废纸了,一旦发生反弹,基本上是跟不上的。我当初的逻辑一直都是,一年只做一次,指数跌了我不跌,指数涨了我跟涨,放弃吃反弹,只看年末的指数位置。可是,当指数下跌了二三十个点的时候,再无动于衷就有点浪费机会了。

经过了这几个月的实盘,和@转债小僧 的指点,当前波动率太大的情况下,期权还是有点贵了,实值期权又担心指数继续向下走,毕竟下降通道抢反弹无异于刀口舔血。但是,现在ic重新出现了还不错的贴水机会了,一年近8%的年化贴水,这就可以做一个很好的下跌保护垫,时间换空间。

我接下来的打算是,随着市场下跌逐步把io 向ic 迁徙,节奏不能快,熊市不言底,能接多少接多少,靠着保证金的固收和期货的贴水,走出这慢慢熊途

从前天以后,我已经放弃了保本的想法,开始拥抱风险,与波动共存

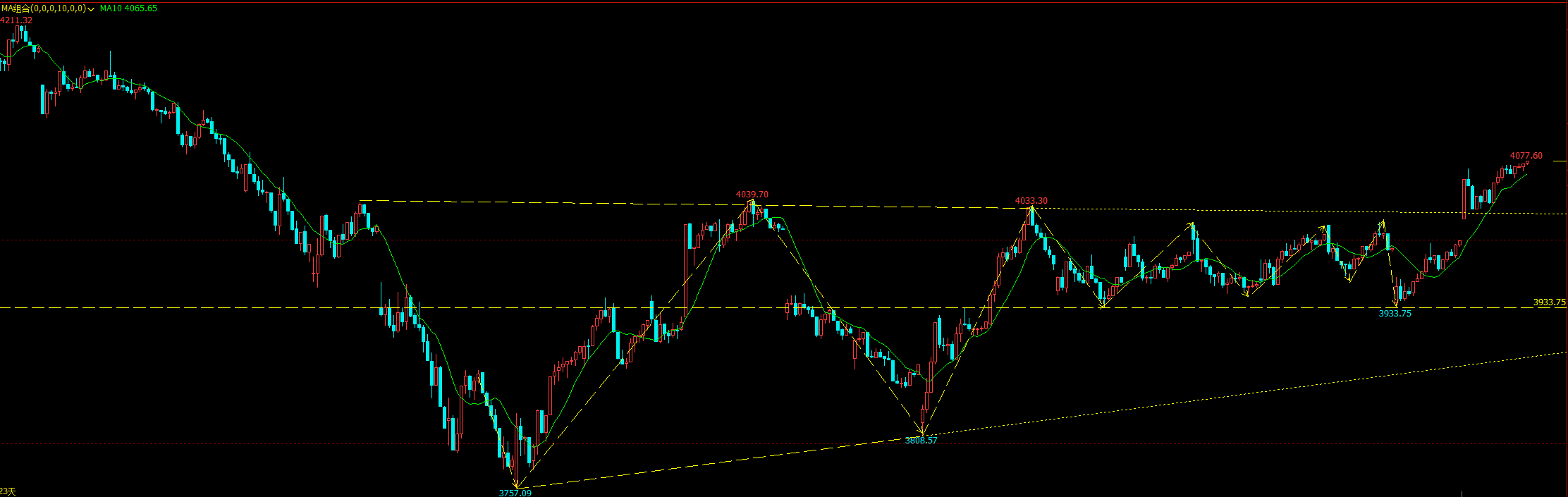

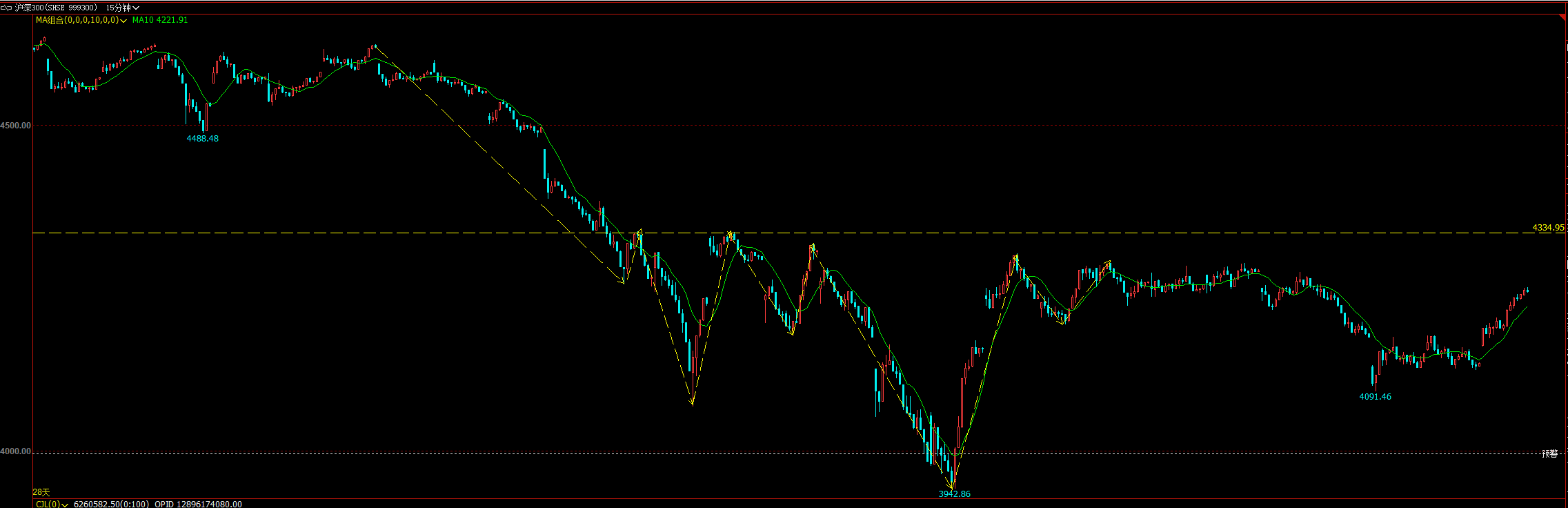

因为这波下跌过于迅速以至于在日线图上几乎看不出一些重要的价格运动,不得已采用15min图:

图表包含了20天的走势,也就是一个月,可以看到这个月下跌非常流畅,呈现前高后低的N字形,不断产生更低的高点和更低的低点。从技术分析的角度说,只有价格出现前低后高的N字形,也就是说价格突破3868创出更高的高点,随后回调不能低于3773,才算是趋势反转的初步信号,见下图:

假设3773点为本轮低点A,那么B点需要高于3868,C点不能低于3773,此时价格向上突破B点就是初步的入场点,可以考虑加多仓,但不建议梭哈,毕竟可能这是一次反弹,或者开始磨底,但可以肯定的是,这个加仓点比左侧猜底加仓要更加符合逻辑。

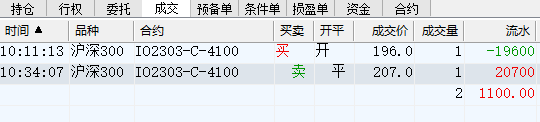

今天在9:56分左右,将5月购4250下移到了5月购4150。用浅虚值赌短线反弹是一个胜率极低的策略,一旦预期兑现大家都在比谁跑得快,跑慢一步可能就成了卖方的猎物,赞

从K线看,这几乎是今天的低点,按照一般思维,在低点卖购随后大幅反弹,卖购应该亏损。然而实际上,由于大幅降波,反弹1%以上后5月4150购的价格依然下跌:

因此下跌大幅升波后,虚值认购期权会被严重高估,此时卖出认购有极厚的安全垫。由此引出我的结论:在大幅升波后下移卖购是比较合适的操作。

另外从买方角度思考,用浅虚值赌短线反弹是一...

2022.4.22日实盘统计:锁仓亏了5000怎么说?应该是兑现盈利吧

周五干了个傻事,本来持卖购的我好奇锁仓是什么意思,没想到点了锁仓无需确认就直接下单了,这一单亏了5000,这学费交的。。。

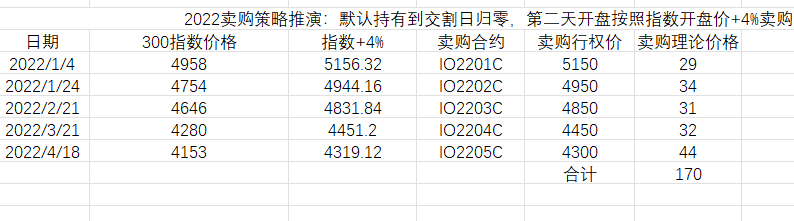

无脑买购规则如下:

以2022/1/1指数开盘价为准,卖出指数+4%行权价的认购期权,持有到期归0。然后以到期日后第一个交易日开盘价为准,从新卖出指数+4%行权价的认购期权,继续持有归0。

结果如下:

另外值得注意的是,2212C4900在新年第一个交易日的开盘价 = 363,昨日收盘价 = 45.2。

也就是说如果开年用2212C4900+2201C5150开局的话,到5月20日IO2205C归0,卖购获得权利金已经接近多头成本的一半,然而距离2212C4900到期还有2206C,2207C,2208C,2209C,2210C,2211C和2212C七张卖购合约可以获得权利金。

因此我得出结论,如果市场继续下跌或者筑底震荡,那么本年度结束时,该期权组合应该略有浮盈。

如果哪位朋友有保存今年认购合约的历史价格可否提供一下数据?这样我可以得出更接近真实情况的计算结果。

赞同来自: 景鸿资本 、MuchBadder

1,趋势线

价格明显沿着趋势线的下跌趋势,我理解趋势线主要是用来衡量趋势的动能的,因此可以说自5143点到今天,下跌的动能始终没有减弱,按照一般的规律,日线需要首先以横向整理的形式突破趋势线,这才仅能说明下跌动能减弱,离反转还远。下跌趋势可能反转的重要标志是价格向上突破4300点,此时持有卖购需要警惕,适当降低delta。

2,三角形整理

可以看到K线自3月8日开始进入收敛三角形整理,振幅越来越窄,而今天向下突破了三角形,从技术上说这里也只能看空。

3,中长期策略

多头底仓持有不动,不增加多头delta,4300以上卖购暂时安全,如果在4080形成新的阻力,可考虑下移卖购到4250。

赞同来自: MuchBadder 、howtogetout 、集XFD

这种价格行为非常符合Rayner Teo的突破交易模式,价格首先在阻力位附近蓄势震荡,且呈现更低的低点和更低的高点,说明空方力量开始占优。此时突破开仓,在震荡区间上方止损也可以获得合理的盈亏比。

那么赌日内最好的工具:浅虚值买权,利用其收益的指数形态,止损时亏的少,看对的赚的多。

赞同来自: genamax

无脑做期权没有超额,也不应该有超额。

9债1购本意是改善持仓体验,而并非超额收益。

做期权的终极目标是:拥有在任何市场行情下获利的能力。

现货必须依靠长期上涨这样的行情,我连明年的行情都看不明白,更不敢猜未来10年的事情。

赞同来自: neptunus 、lanyu33 、xineric 、zzczzc666 、至味清欢 、 、更多 »

这个问题之前在本帖有过讨论,负时间的出现一般都是有原因的,并非市场白给的便宜。

简单来说,由于指数成分股分红不计入指数,分红会导致股指回落,那多头不就吃亏了吗?因此指数空头会以贴水的形式把分红的部分补贴给指数多头。如果空头不给贴水,就会发生拿着成分股收分红+做空股指的无风险套利机会,这显然不符合市场规律。

由此我们可知分红较多的月份贴水也会较高,覆盖这些月份合约贴水也会变高。

根据平价公式,合成期指 = 买购+卖沽,因此:贴水 = 沽的时间价值 - 购的时间价值 。

当期指贴水较大,且沽的时间价值不够高的时候,购就只能是负的时间价值。

一个更为朴素的道理在于,期权合成期指的贴水和期指贴水之间差值的无风险套利都是做市商用程序交易吃掉的,作为散户不太可能占到这个便宜。

京公网安备 11010802031449号

京公网安备 11010802031449号