Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: nkfish

本韭菜的视角:大家都没发现上述文字最后两三段的利润推演逻辑有严重问题。。。吃完饭自己看出来了:)

东瑞一切都很好,最大的问题就是头均市值过高。

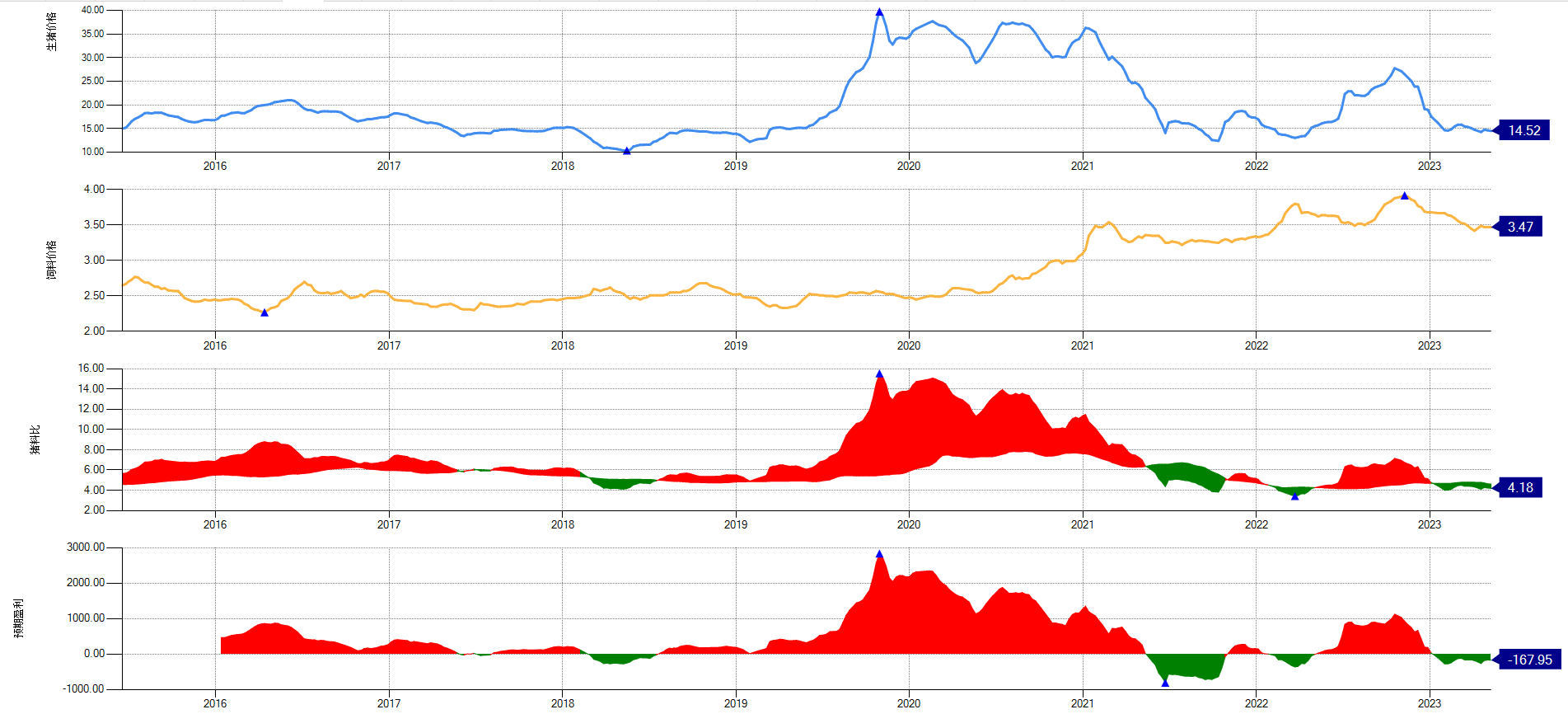

全市场就牧原和东瑞是最纯的养猪股,所以它们的可比性很高,东瑞的头均市值大约是牧原的2.5-3倍。

牧原的完全成本约为15.5元/公斤,东瑞约为18元/公斤。

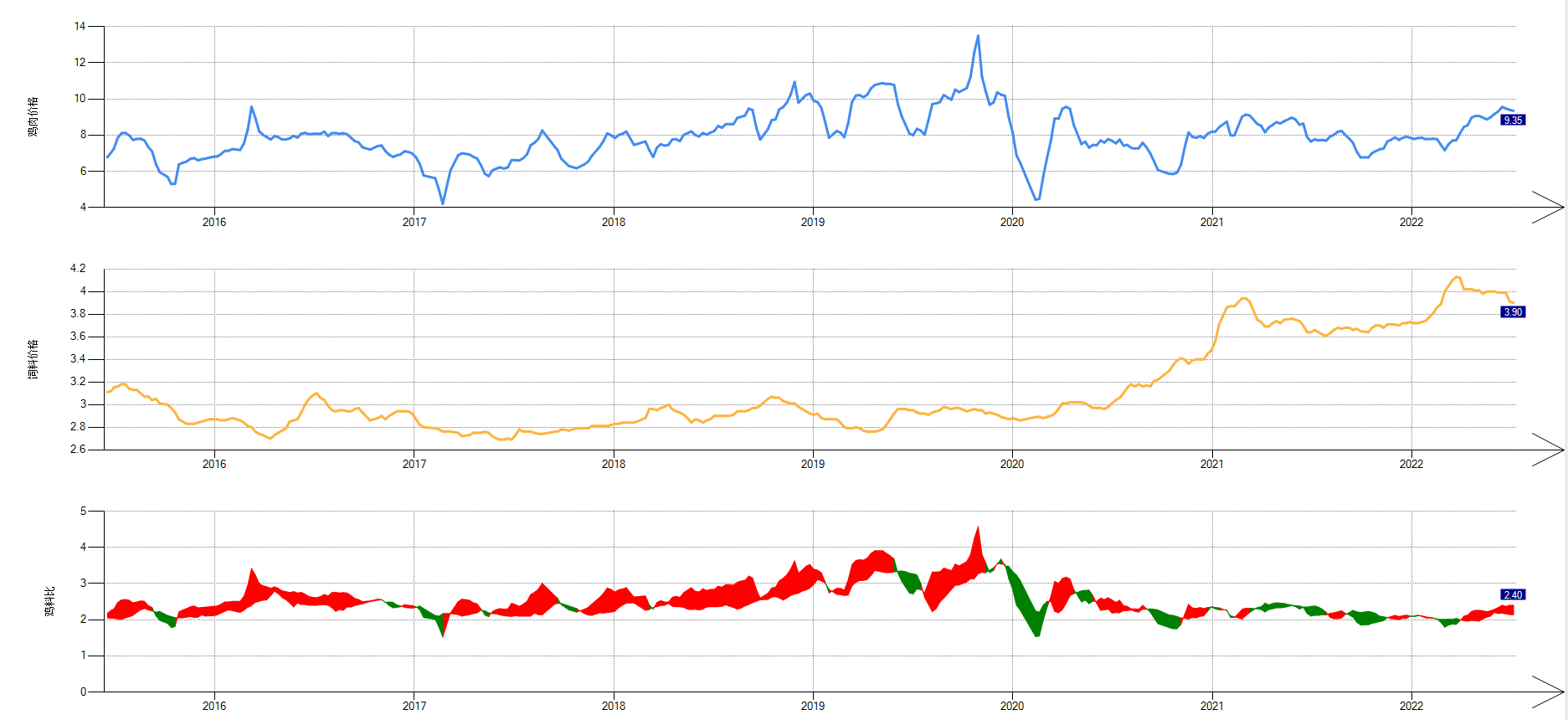

按7月简报,牧原售价算21.5元/公斤,东瑞算28元/公斤。

那么牧原每公斤6元净利,东瑞10元净利,算东瑞公斤净利是牧原的1.7倍吧。

这种情况下,是不是说明东瑞比牧原高估很多?...

应该保持1.7倍净利,而不是猪价×1.7。

如果猪价到30,牧原利润为14.5,东瑞是否可以到14.5*1.7+18=43;

猪价到40,牧原利润24.5,东瑞24.5*1.7+18=60。

赞同来自: UniqueLy 、吉吉木 、好奇心135 、我是一个host

本韭菜的视角:香港市场相比历史数据,还有30%空间,未来能否兑现需要观察。深圳及广东其他地区还有空间,能支撑成长性。东瑞明年出栏增长100%,后年50%,当前负债率28%。综合安全性、成长性、护城河、独特性、数据透明性,东瑞股份为最佳投资标的。头均市值仅供参考,个人不太关注,建议还是用P/E

东瑞一切都很好,最大的问题就是头均市值过高。

全市场就牧原和东瑞是最纯的养猪股,所以它们的可比性很高,东瑞的头均市值大约是牧原的2.5-3倍。

牧原的完全成本约为15.5元/公斤,东瑞约为18元/公斤。

按7月简报,牧原售价算21.5元/公斤,东瑞算28元/公斤。

那么牧原每公斤6元净利,东瑞10元净利,算东瑞公斤净利是牧原的1.7倍吧。

这种情况下,是不是说明东瑞比牧原高估很多?...

赞同来自: nkfish 、趋势交易者 、九头 、Dolch 、江城车贩子 、更多 »

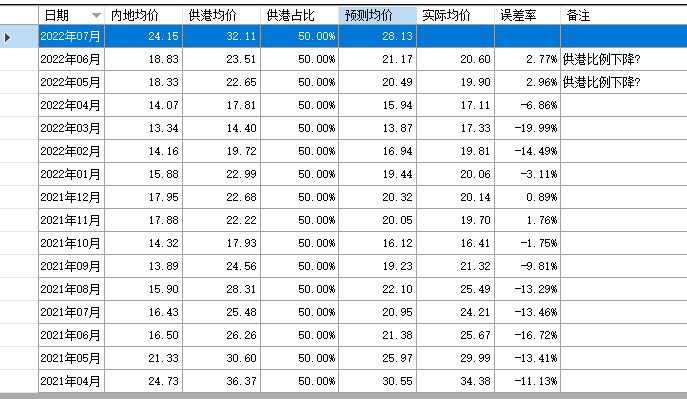

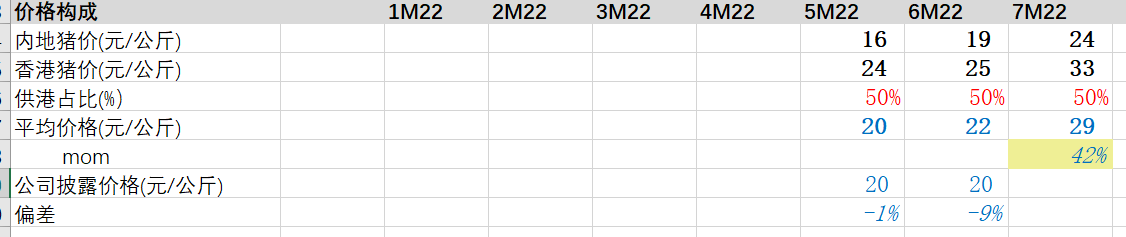

其实最该涨的是东瑞,成本再怎么PK,都是在16-20之间,东瑞可是实打实的溢价7块多销售的。机构天天吹成本和量,完全忽视广东猪价高于内地均价2块左右、香港猪价高于内地均价11多的实事,专业性令人严重怀疑。继续25%仓位看多东瑞股份。本月东瑞股份的月均售价将逼近30元/公斤。本韭菜的视角:

东瑞一切都很好,最大的问题就是头均市值过高。

全市场就牧原和东瑞是最纯的养猪股,所以它们的可比性很高,东瑞的头均市值大约是牧原的2.5-3倍。

牧原的完全成本约为15.5元/公斤,东瑞约为18元/公斤。

按7月简报,牧原售价算21.5元/公斤,东瑞算28元/公斤。

那么牧原每公斤6元净利,东瑞10元净利,算东瑞公斤净利是牧原的1.7倍吧。

这种情况下,是不是说明东瑞比牧原高估很多?

当然东瑞未来的成长性远高于牧原,但问题是供港猪的总量很小,一旦东瑞成长过大,那么势必严重拉低和牧原的净利差。所以对东瑞来说,成长性是把双刃剑?

如果这轮猪价高点看到30,东瑞是否可以维持1.7倍到51元?

如果高点到40,东瑞68元?

所以楼主大佬老师怎么看东瑞的合理头均市值?

有没有一种可能,就是温氏或者其他公司也可以在近期获取供港猪资格,打破东瑞的垄断,蚕食东瑞的利润份额?毕竟这个钱赚的快,利润又高。老哥,探讨一下啊~理论上,东瑞的核心竞争力主要有两个,一是较低的单位成本,二是较高的市场售价。

单位成本没啥好聊的。

但这个较高的市场售价值得讨论。在股票投资角度,个人认为这个因素是短期优势,长期无视。

短期优势是指,在这个发展阶段,养一样的猪,东瑞可以取得更多一些的现金流,不容易在低谷倒闭,有利于在低谷反向扩张。

长期无视是指,随着规模扩大,这部分优势的增益效果会越来越小,直到被国内市场逐渐稀释到可以忽略。此外,这块可口蛋糕的规模基本不会再变大,不可能只有东瑞能吃,且会有更多的玩家参与进来分,万一哪年突然分到太少,还会形成负面影响。

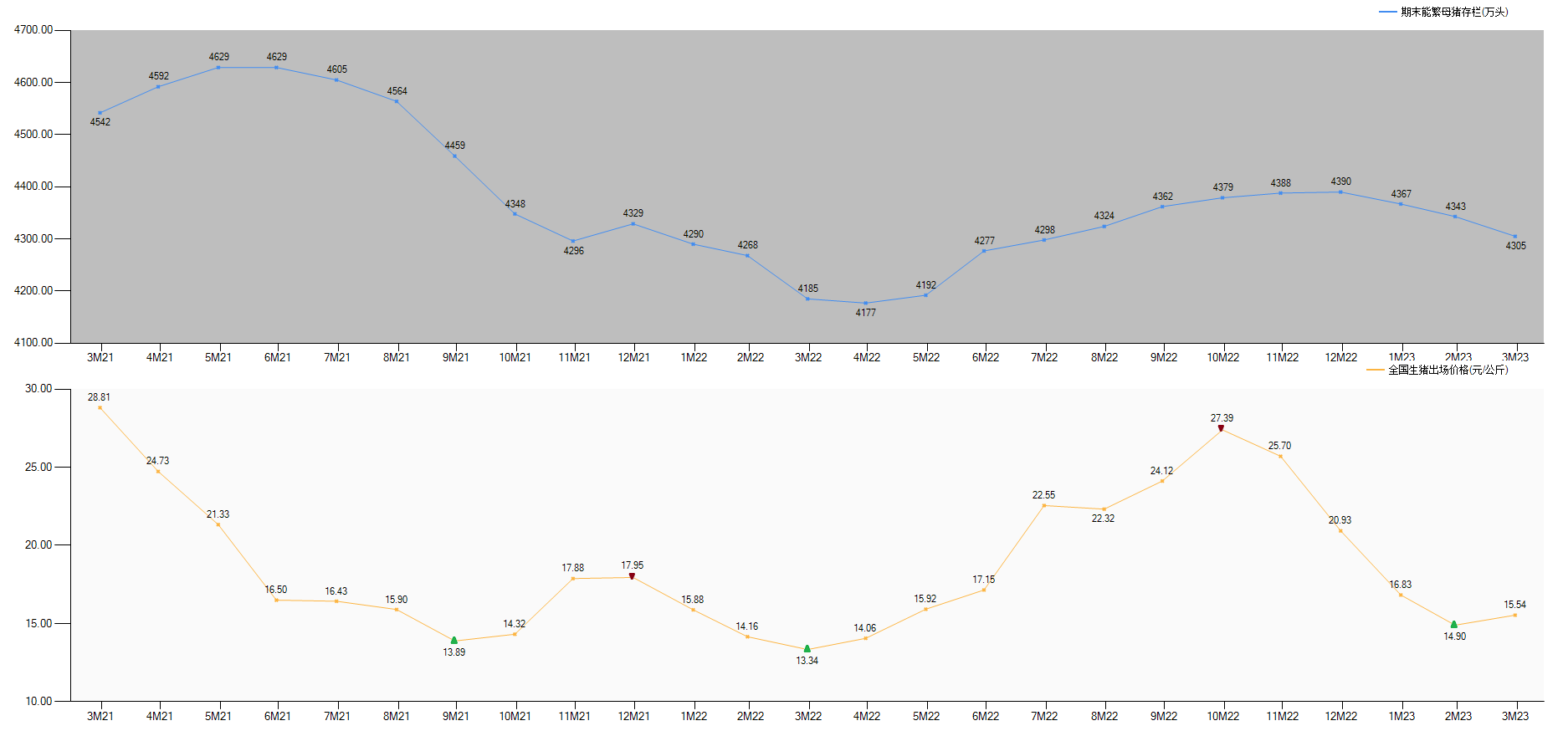

牧原六月就是微赚的月份,居然大砍5%+的能繁,就基本是认为明年年后要三次探底1、牧原是母猪自由的,能繁多少、影响不大。关键看存栏总数。上半年已经出了3128,假设当前存栏3500在下半年挂掉10%,还剩3150,今年目标上限是5600,于是,年末还存栏的6月龄以上3150-(5600-3128)=678。我不太懂啊,这个678应该大部分都是能繁吧。这个扩繁增速似乎不现实,毕竟没有那么多猪舍空间,但打满底仓应该是完全足够的。所以,今年超额完成任务、年末能繁打满,这两件事情至少发生一件,很可能都发生。

2、不管明年有没有三次探底,历史说明了,低单位成本和高速扩张能力是核心竞争力。磨刀不误砍柴工,只要公司还在认真磨练底层功力,当周期高点来临时,能量爆发也就是短短几个月的事情,比如前年出了1/3的仔猪。

赞同来自: 豁哥哥

也真服了,宁愿看猪吃猪,也不愿买点饲料还不是因为钱

由于权责划分,正邦科技多地饲料断供后,代养户宁愿看着猪饿死,也不愿垫款购买饲料。据悉,曾有代养户为正邦科技垫付购买饲料资金,但正邦科技把猪拉走后,垫款的事却只字不提。

赞同来自: hydk 、银河系马汶 、shakdockcn 、趋势交易者

断料是正邦科技代养户面临的首要问题。也真服了,宁愿看猪吃猪,也不愿买点饲料

7月3日,抖音用户“雪中泪”发布视频称,断料8天后,正邦科技代养户代养的猪在极度饥饿的情况下,出现猪吃猪。

随后,猪吃猪视频被全部删除,“雪中泪”回复财联社记者称:“当地政府正在和正邦谈判,帮忙解决问题,就先删了视频。” 正邦

赞同来自: seancai110 、川军团龙文章 、byff 、fengxubryan 、豁哥哥 、 、更多 »

7月3日,抖音用户“雪中泪”发布视频称,断料8天后,正邦科技代养户代养的猪在极度饥饿的情况下,出现猪吃猪。

随后,猪吃猪视频被全部删除,“雪中泪”回复财联社记者称:“当地政府正在和正邦谈判,帮忙解决问题,就先删了视频。” 正邦

赞同来自: 趋势交易者

报告期内,该公司实现业绩增长主要来源于经营性利润增长。公司业务持续增长带来主营业务收入增加、利润增长:2022年上半年,公司主要原材料价格较同期继续呈现不同程度上涨,公司不断提升经营管理水平。此外,主要产品味精、苏氨酸、赖氨酸、黄原胶以及其他饲料氨基酸产品的售价上涨;报告期内,公司子公司吉林梅花三期赖氨酸产能释放,赖氨酸规模进一步扩大;综上,公司整体盈利能力进一步增强,利润增加。

京公网安备 11010802031449号

京公网安备 11010802031449号