Edge

Edge Chrome

Chrome Firefox

Firefox

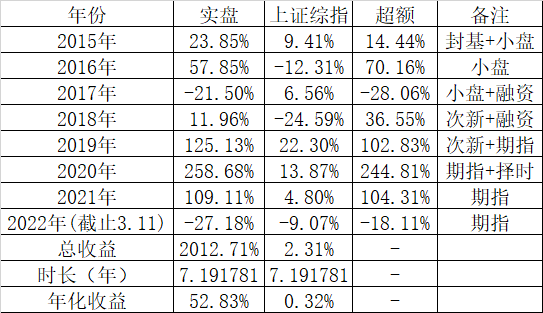

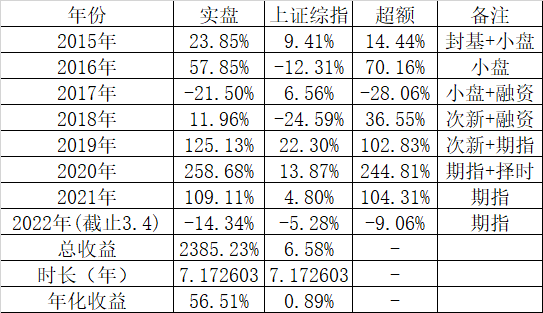

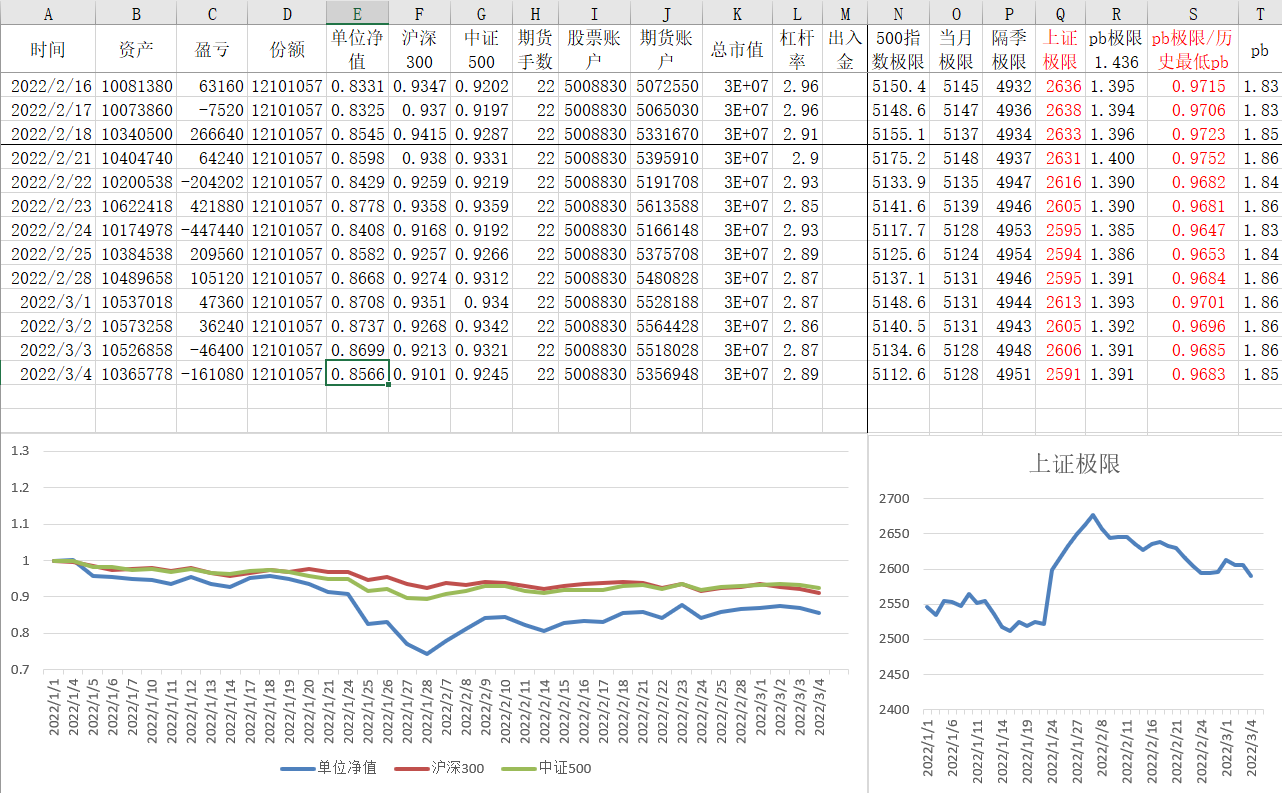

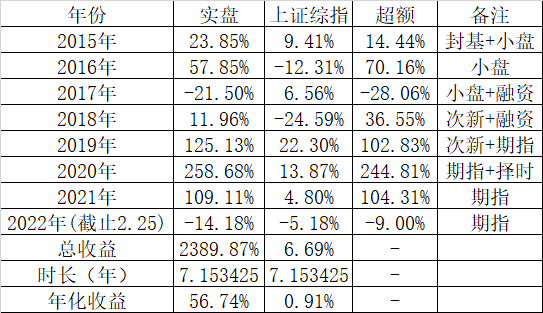

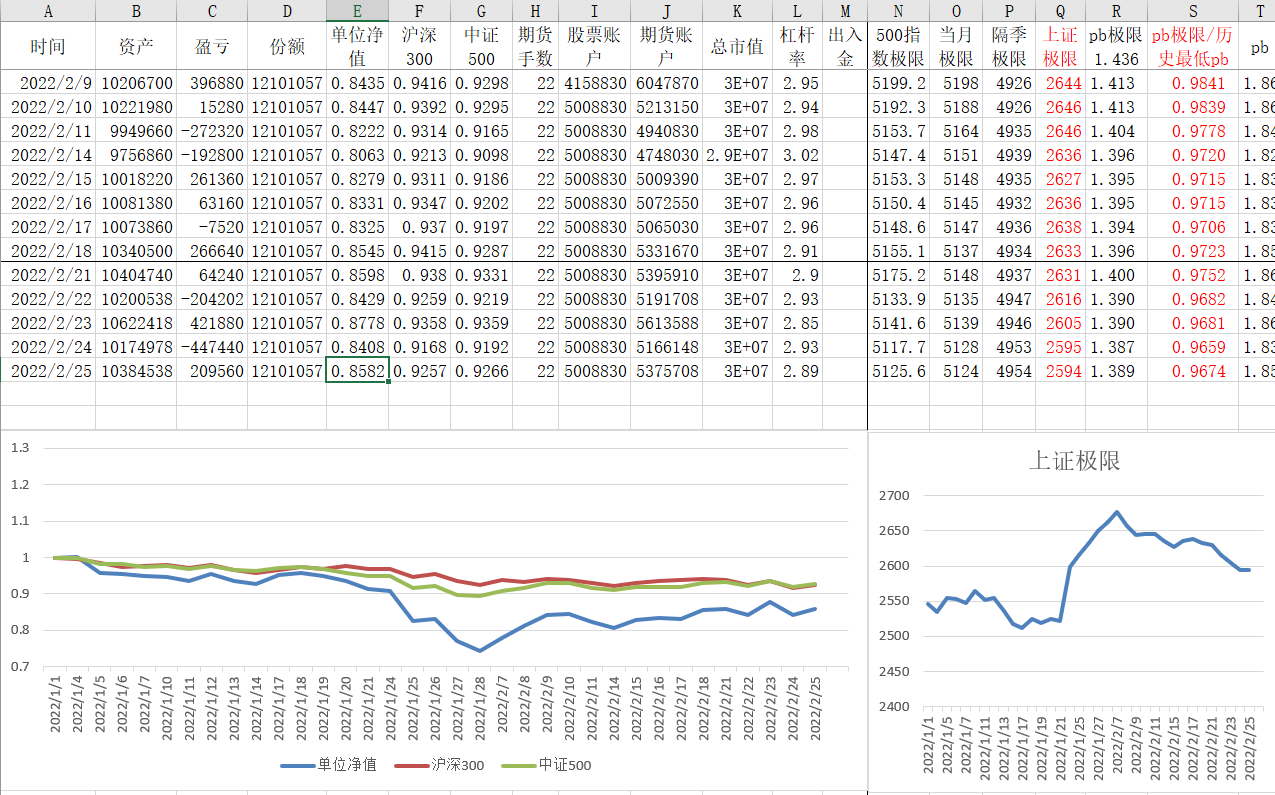

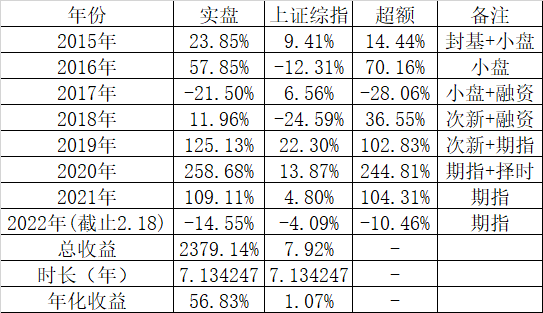

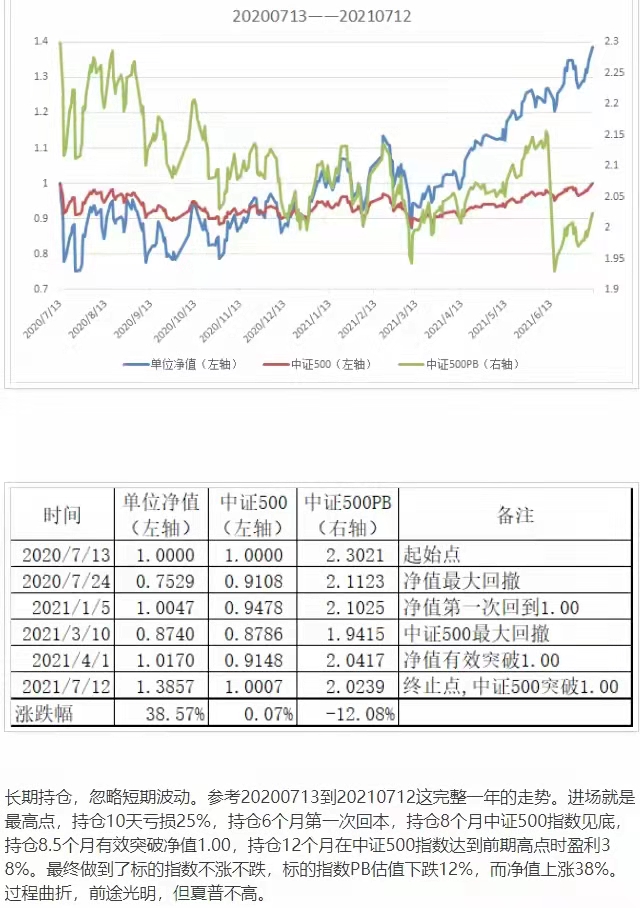

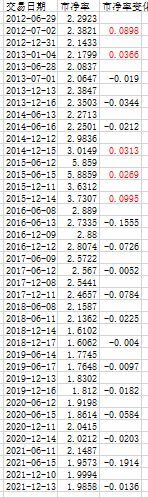

最新持仓12手ic股指期货,可以扛上证综指跌到2503。

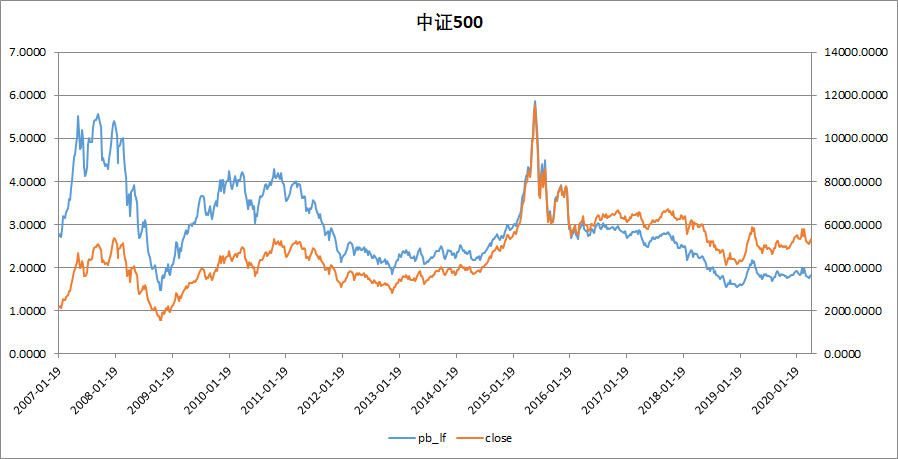

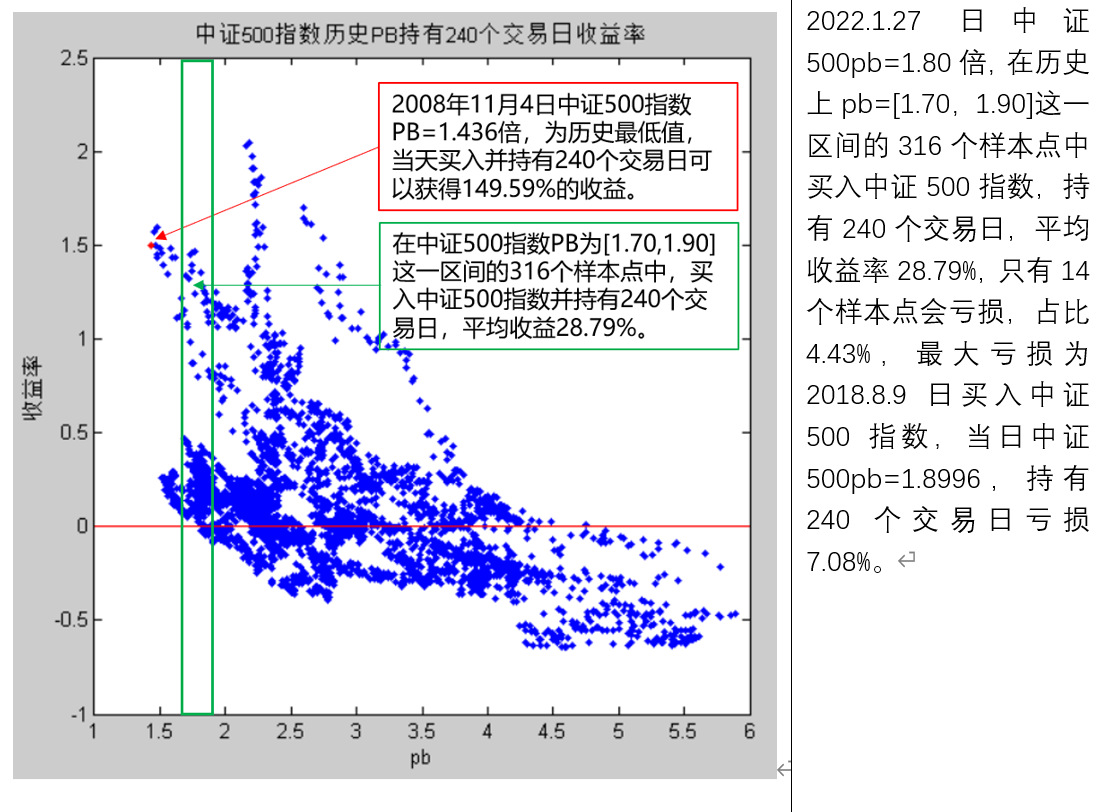

中证500指数最新1.81倍pb,可扛中证500指数跌到1.61倍pb,历史上中证500最低pb为1.436倍

赞同来自: xineric 、nevermind2019

nevermind2019

- 均值回归,周期轮动,价值为锚,顺势操作。

- 均值回归,周期轮动,价值为锚,顺势操作。

模糊记得有个大佬说过但是找不到原贴了,吃贴水的本质是多空双方交易波动率,空头付出贴水的成本以减小来自指数的波动,多头得到贴水的增益同时承担了指数的波动。

如果是这样的话,那么吃贴水方案可否优化为:当波动率低位时持有较近的合约,波动率高位时持有较远的合约?不知楼主是怎样选择合约的?

@karinhongke

对,难度比较大,其实锚定历史pe和pb主要是控制杠杆不爆仓,换个思路看吧

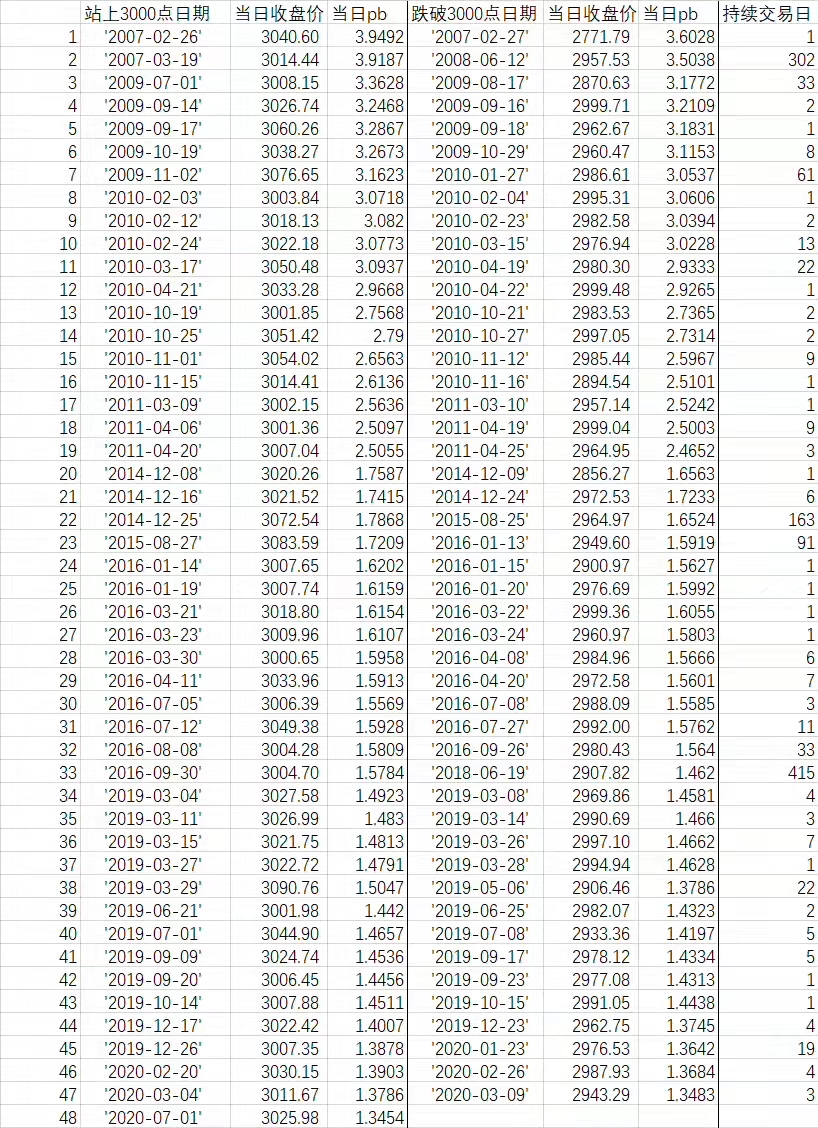

这是历史上上证综指突破2000点和3000点的历史统计,目前上证综指pb=1.45,我觉得上证综指跌到大概1.29/1.45*3400=3024差不多就止住了,跌幅11%,对应中证500跌到6000点,中证500pb会跌到1.62倍,这个估值水平,远比我系统目前的1.40安全的多

对,难度比较大,其实锚定历史pe和pb主要是控制杠杆不爆仓,换个思路看吧感谢,做好跌到6000的准备~~

这是历史上上证综指突破2000点和3000点的历史统计,目前上证综指pb=1.45,我觉得上证综指跌到大概1.29/1.45*3400=3024差不多就止住了,跌幅11%,对应中证500跌到6000点,中证500pb会跌到1.62倍,这个估值水平,远比我系统目前的1.40安全的多

之前很多朋友提到,500目前相比5年前,价值股更多了,所以直接拿来比较PBPE已经不大适合了。我觉得统计成分股各自的PE,PB分位数,然后按成分权重来做加权平均,这样得到的估值可能更有意义。就是这个工作量有点麻烦?对,难度比较大,其实锚定历史pe和pb主要是控制杠杆不爆仓,换个思路看吧

这是历史上上证综指突破2000点和3000点的历史统计,目前上证综指pb=1.45,我觉得上证综指跌到大概1.29/1.45*3400=3024差不多就止住了,跌幅11%,对应中证500跌到6000点,中证500pb会跌到1.62倍,这个估值水平,远比我系统目前的1.40安全的多

nevermind2019

- 均值回归,周期轮动,价值为锚,顺势操作。

赞同来自: yizhouhit 、vanilla7 、青火 、花生吉他 、等待等待牛市 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

楼上的朋友提到的500里面价值股变多了应该是我那条回复吧,其实我的本意是去反驳“因为中证500市值变大了,所以理应获得更低的估值”的观点,并不是否认PE、PB的历史百分位的意义。

历史百分位的方法是纵向的视角,而横向的视角是比较当前时间点不同资产的相对价格,无论是纵向还是横向,得到的结果都是模糊的,无法准确的告诉你会涨多少还是跌多少。

如果纵向的比较容易有争议,那就看横向的比较吧。

截止今天收盘,

中证全指PB中位数2.72,上证50PB中位数2.58,沪深300PB中位数3.22,中证500PB中位数2.18

中证全指PE中位数29.07,上证50PE中位数15.67,沪深300PE中位数21.98,中证500PE中位数21.69

10年期国债收益率2.84%,中证全指收益率中值3.48%,上证50收益率中值6.38%,沪深300收益率中值4.55%,中证500收益率中值4.61%

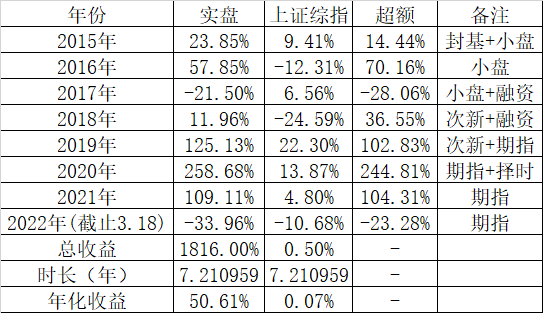

所以我的结论,也是我目前重仓IC的理由,就是股和债,我更倾向于股,500和300,我更倾向于500。

我还是坚信去年底的测算,今年末中证500基本不可能跌破6819,至于年内最大可能跌到多少,我按照最差pb跌到1.65,半年后跌到,业绩增长4%算的话,到6321就止住了,A兄的5200点太过悲观了年内最大跌到6321么?mark一下

7400的时候要是能考虑到5200就好了

nevermind2019

- 均值回归,周期轮动,价值为锚,顺势操作。

赞同来自: apple2019 、yizhouhit 、xineric 、YKK8453 、巫灵啊啊呜 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

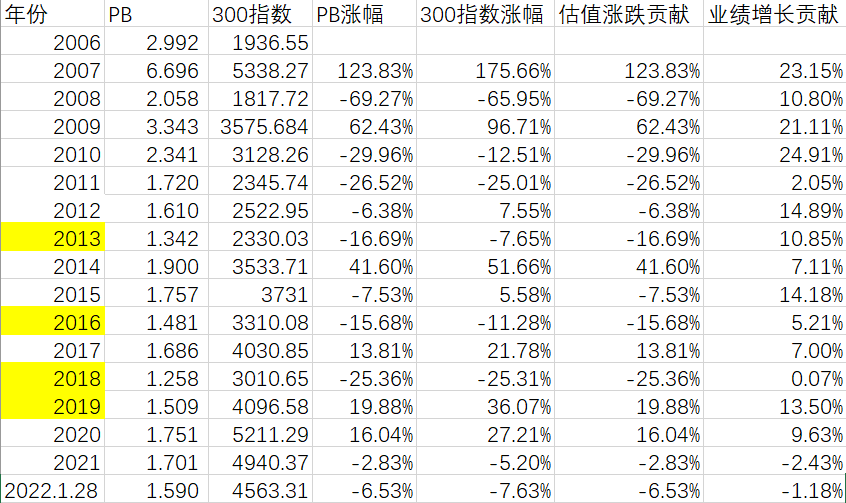

模仿楼主的表格,我统计了一下沪深300的历年数据:

以年度收盘时的PB值算,过去10年沪深300有4年(2013年、2016年、2018年、2019年)的PB值比现在低。

还有一个值得注意的是,去年沪深300的业绩增长贡献历史上首次出现负数,造成这个现象的主要原因是去年6月和12年两次调整成分股后指数的PB值明显上升,而中证500在去年的这两次调整时PB值出现了明显的下降。

那么是否可以这样理解,造成两个指数PB历史分位不一致可能是因为成分股的调整,导致现在的沪深300比之前拥有更多的高估值成分股(或者换个好听的说法,成长股),中证500比之前拥有更多的低估值成分股(或者换个好听的说法,价值股)。

为了验证这个猜测,我查了沪深300、中证500的历史股息率。

发现截止2022.1.28,沪深300股息率2.07%,位于过去10年百分位18.46%,即过去10年仅有18.46%的时间股息率比现在低。

而中证500股息率1.59%,位于过去10年百分位99.88%,即过去10年有99.88%的时间股息率比现在低。

因此,可以认为由于成分股的调整,沪深300、中证500内部的风格也发生了变化,沪深300与之前相比更多的代表了成长股,而中证500比之前相比更多的代表了价值股。

dhhlys - 积重而返

赞同来自: fionafiona 、秋风客 、等待等待牛市 、和讯 、smallcai 、 、 、 、 、更多 »

这个值应该是越缩越小的其实只看估值是有问题的,跟历史比也是有问题的,牛兄提出了一个很新颖的观点,现在的中证500其实是过去的沪深300了,我这几天一直试图算出目前中证500的真实分位数,不过都没什么思路,我想可以用全市场指数——万得全A指数的估值分位来代替中证500,目前万得全Ape分位数是29.63%,pb分位数是22.83%,不过这有一个问题,中证500指数从过去的中小盘股,进化到现在的次大盘股,应该享受较低的估值,但是目前随着注册制的推行,小市值又没有多少估值溢价,所以中证500真实的估值水平可能是30%。

因为2005年1月,只有1354家,500是处在22%-63%这个区间;300是前22%。

现在2020年1月,总共4662家,500是处在6.5%-17%这个区间,300是前6.5%。

同样的道理,历史PB也不能完全参照之前的分位,因为现在的500,已经在以前300的区间。

其实只看估值一个维度,还是不够的,最好能结合市场无风险收益率,确定风险溢价,目前看无论是中证500,中证1000,万得全A,都还是处在90%以上的机会区间,这或许能对冲一下当前中证500估值处在30%的高估水平,为继续持仓坚定信念。

赞同来自: 风收益险 、stone19940329 、花生吉他 、keaven 、idreamhcg 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

LZ不必介意,我只是善意的发个图表提醒一下而已。下面我再发个自从有指数后的全时间段图表吧。中证/沪深300指标,历史极值为(0.78,2.18),当前值为1.435,当前值所处历史百分位为55.7%,当前值所处空间位置为 46.94%。 我只提供数据,不发表观点,大家自己思考和判断吧。这个值应该是越缩越小的

因为2005年1月,只有1354家,500是处在22%-63%这个区间;300是前22%。

现在2020年1月,总共4662家,500是处在6.5%-17%这个区间,300是前6.5%。

同样的道理,历史PB也不能完全参照之前的分位,因为现在的500,已经在以前300的区间。

赞同来自: OpenAI

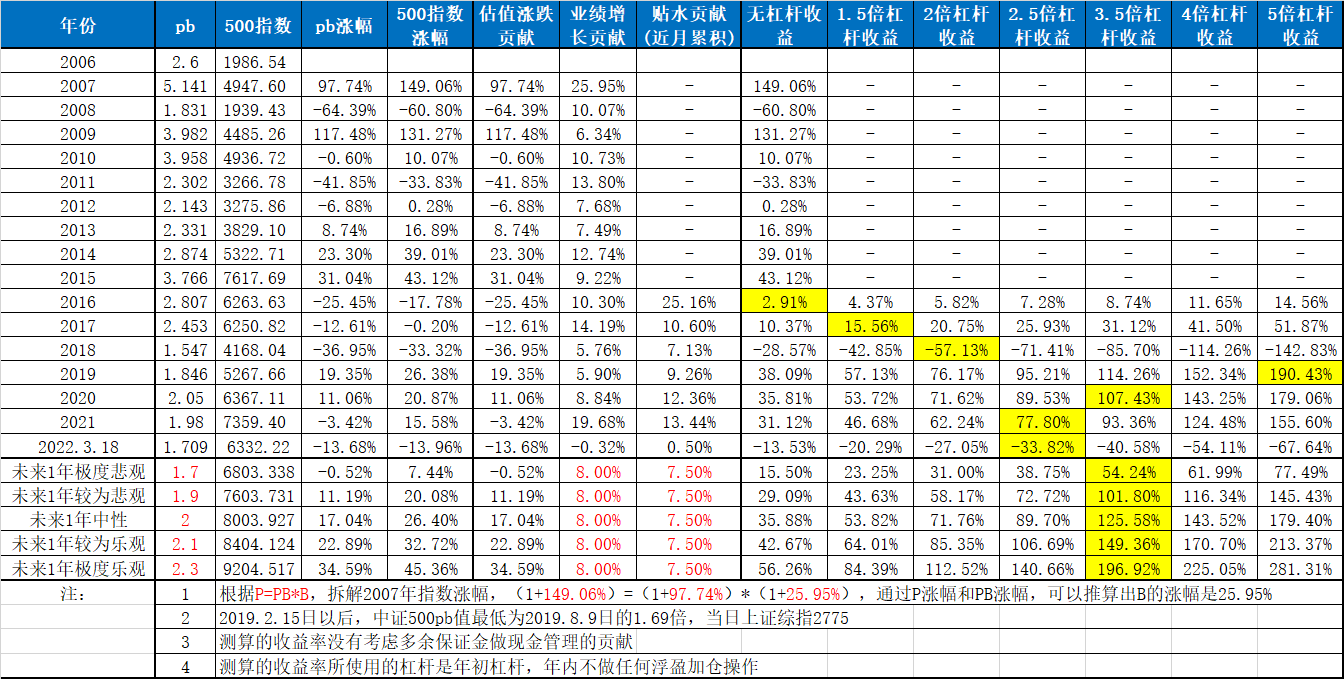

按照您表格“业绩增长贡献”一栏的数据统计,从2006年到2021年为4.86倍,折合年化业绩增长为11.12%。众所周知,长期来看年化业绩增长率=ROE*(1-分红率),而中证500指数的ROE中位数为7.53%,这个数值还是在没考虑分红影响的情况。对此您怎么看待这个问题。我在去年的年终总结有提到过,中证500指数一年两次的样本股变动,大概率会纳入低pb股票,剔除高pb股票,我把样本股变动所导致的pb下降,也归入业绩增长了

蓝河谷

- 独立投资者,仔细区分事实与观点。

赞同来自: 夏天的夏天 、karinhongke 、nevermind2019 、Aspirin 、xineric更多 »

中证500的爆仓点,是算出来的,就是说跌到那个点位,期货账户会100%风险度,而上证综指的爆仓点位是与中证500同等跌幅情况下算出来的,这个当然参考意义不大,因为上证综指不可能跟中证500同跌同涨,算上证综指爆仓点位只有一个作用,就是给人一个直观的感受,毕竟没有几个人会关注中证500跌到5000意味着什么,但是上证综指跌到2600的话,任何股民都知道这意味着什么。其实最有用的是pb爆仓点位,我也一...pb爆仓点是各人根据自己的资金计算的,不能一概而论,比如lz有几千万,我等几百万,或者只有20万,当然不可同日而语

赞同来自: 夏天的夏天 、等待等待牛市 、elgma 、snoooker

兄弟啊,有个问题,你做表格的时候中证500 是假设和上证指数跌幅一样的。但是这次的跌幅500超过上证大概30%。 上证-6.7% 中证500-9.8。 有没有方便的统计数据以往的历史跌幅。对比的数据分析?中证500的爆仓点,是算出来的,就是说跌到那个点位,期货账户会100%风险度,而上证综指的爆仓点位是与中证500同等跌幅情况下算出来的,这个当然参考意义不大,因为上证综指不可能跟中证500同跌同涨,算上证综指爆仓点位只有一个作用,就是给人一个直观的感受,毕竟没有几个人会关注中证500跌到5000意味着什么,但是上证综指跌到2600的话,任何股民都知道这意味着什么。其实最有用的是pb爆仓点位,我也一直是锚定pb爆仓点位控制仓位的

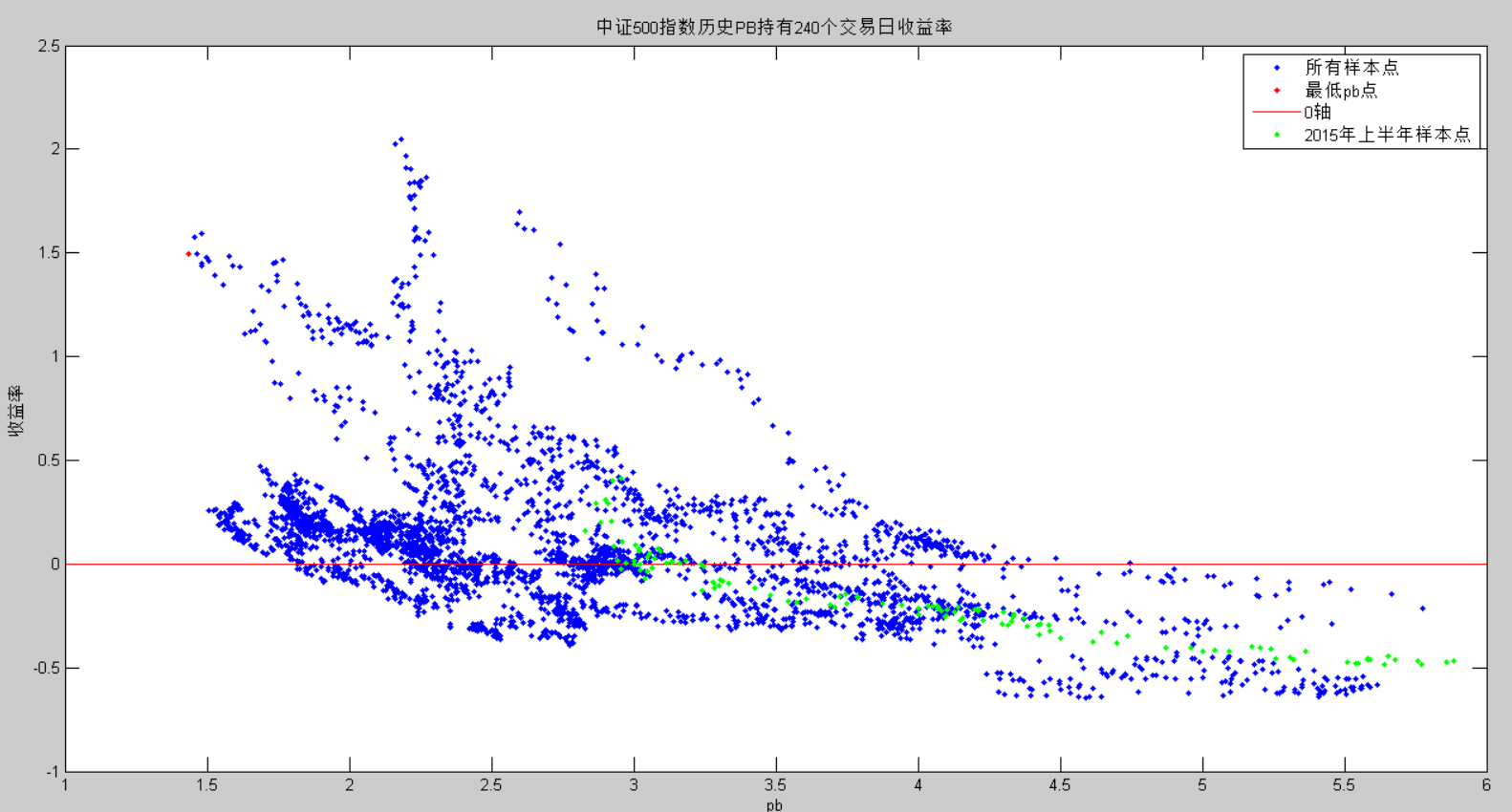

还是做好继续下跌思想准备吧,看看历史的相对价位,可以端正预期最近三年的两条k线放一起,只能说明这3年500略微比300强势,有均值回归需要,但是拉长10年或者15年看结论可能又相反了,这个不太能说明问题,300和500争论已久,去年2月份集思录甚至有论调强烈看空500,因为500都是300不要的垃圾,但是按照这个逻辑,500比1000好,300比500好,中证200比沪深300好,中证100比中证200好,最终的结论就是,买市值最大的就完了,其实不是这样,去年2月以后,500就强势反超了。美股也是如此,罗素2000和标普500长期看,没什么差别,罗素2000甚至小胜。

赞同来自: 知行谦益 、nevermind2019 、大明龙腾 、karinhongke 、等待等待牛市更多 »

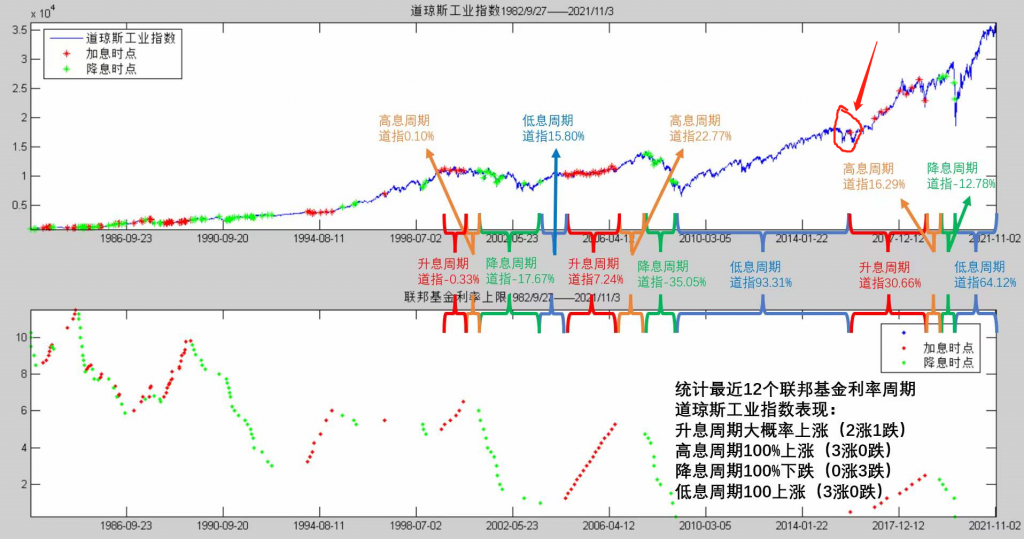

好在20次里面只有5次是上升的,而且均在16年以前。

美国上一轮加息是2015.12.17日开始的,第二幅图,美股在2015.12.17日之前的确有很长时间调整,不过加息明确之后,加息周期中美股还是上涨的,美联储加息对美股的影响,主要是不确定性的影响,如果市场没有了不确定性,美股反而会上涨,对A股的话,影响应该是比较弱的,2015.12.17之前半年A股已经见顶,A股2015年开始的三次股灾,主要还是自身原因,跟美联储利率政策关系不大18年还是有关系的,15年汇改之后感觉相关性增强。

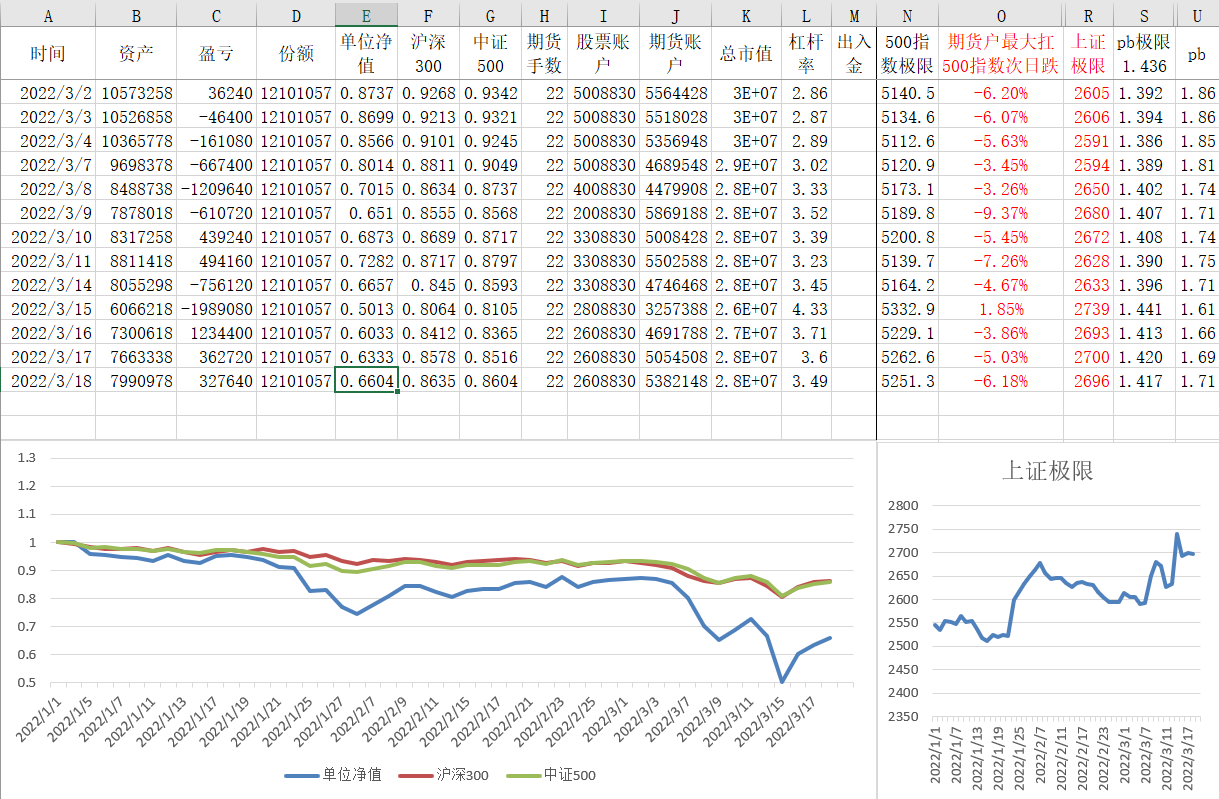

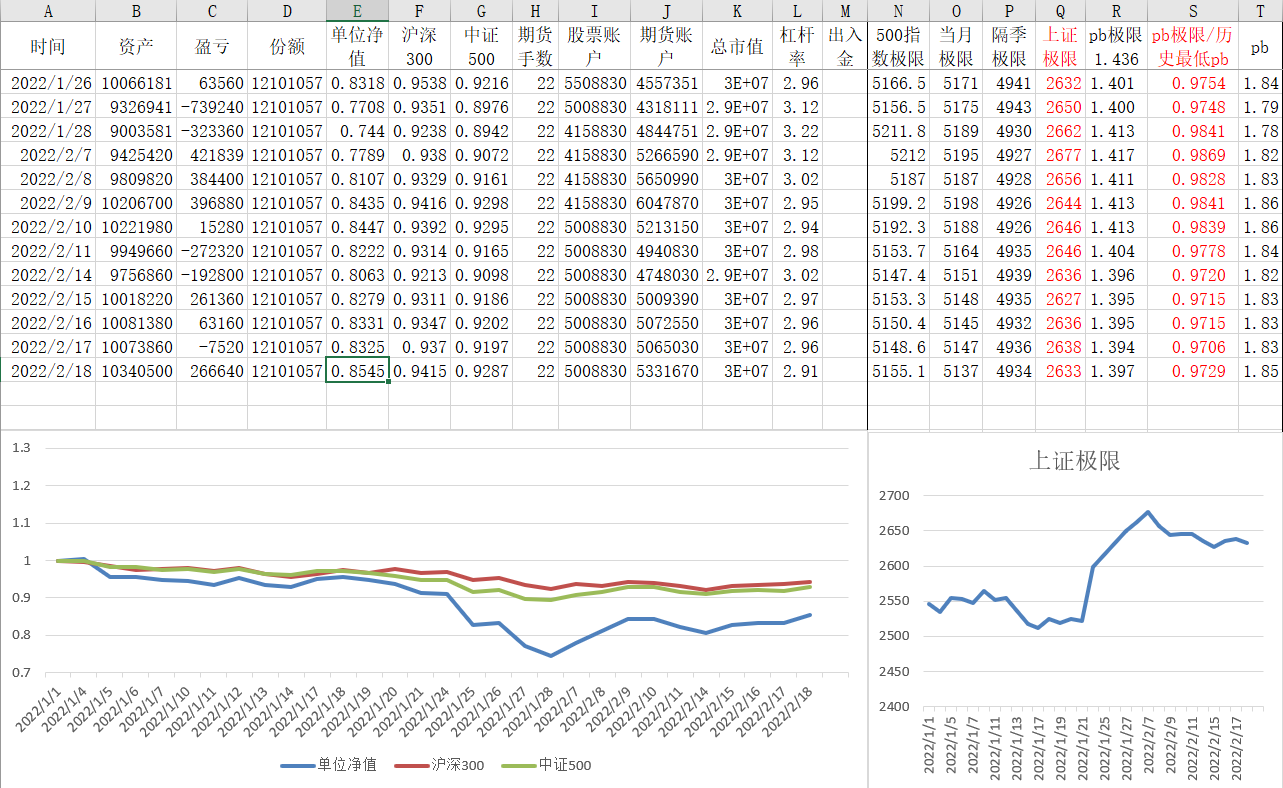

学习收藏!根据资金和持仓手数推算出爆仓点位,再线性推算出pb点位,这个默认指数跌幅和pb跌幅一致,实际上指数总会比pb少跌一点

请问“可扛中证500指数跌到1.350倍pb不爆仓”,这个如何理解呀?

爆仓和资金有关,或者说和指数点位有关,但指数点位和pb不是线性关系呀~

赞同来自: 夏天的夏天 、zcfrank 、在散步的猫 、hshpangpang 、fionafiona更多 »

楼主境界让人肃然起敬,每次大跌前若满仓我都寝食难安。。。

每次大涨若空仓也睡不好

哦。。。我唯心的

再次致敬楼主

听说3月要加息?

美国上一轮加息是2015.12.17日开始的,第二幅图,美股在2015.12.17日之前的确有很长时间调整,不过加息明确之后,加息周期中美股还是上涨的,美联储加息对美股的影响,主要是不确定性的影响,如果市场没有了不确定性,美股反而会上涨,对A股的话,影响应该是比较弱的,2015.12.17之前半年A股已经见顶,A股2015年开始的三次股灾,主要还是自身原因,跟美联储利率政策关系不大

赞同来自: 牛明雷

2014年中就开始炒股了,2015开始完整记录收益,现在这套系统投资的是宽基指数,真的能让人很安心,这根我早期投资小盘股,次新股,有很大的不同,这个不同点简单来说,就是没有锚。小盘股和次新股,如果轮动的不好,没有alpha的话会很让人焦虑,从而怀疑策略有效性,而吃贴水策略,可以用估值高低控制杠杆,这比小盘股和次新股多了一个历史的锚,而贴水的存在能保证永远有正的alpha,只是最近小了一些。所以说我...楼主境界让人肃然起敬,每次大跌前若满仓我都寝食难安。。。

每次大涨若空仓也睡不好

哦。。。我唯心的

再次致敬楼主

听说3月要加息?

赞同来自: yizhouhit 、燕超888 、neverfailor 、dingo49 、xineric 、 、 、 、 、 、 、 、 、 、 、 、更多 »

每天看一遍,确实厉害,心态好,加了那么多手,并且2.6倍杠杆的。每天波动上百万心态那么好。股龄才7年不到吧。我也差不多。佩服佩服。如果有机会一定当面请教。@karinhongke2014年中就开始炒股了,2015开始完整记录收益,现在这套系统投资的是宽基指数,真的能让人很安心,这根我早期投资小盘股,次新股,有很大的不同,这个不同点简单来说,就是没有锚。小盘股和次新股,如果轮动的不好,没有alpha的话会很让人焦虑,从而怀疑策略有效性,而吃贴水策略,可以用估值高低控制杠杆,这比小盘股和次新股多了一个历史的锚,而贴水的存在能保证永远有正的alpha,只是最近小了一些。所以说我过去炒股经常午睡睡不着,晚上还失眠,但是自从吃贴水了以后,再大的回撤我都睡得很安心

京公网安备 11010802031449号

京公网安备 11010802031449号