Edge

Edge Chrome

Chrome Firefox

Firefox

写于2018年3月28日,平安实时价格65.2

宇宙大底已经铸就。本人连折价8%的万信都不要了,一把梭平安

我有预感,我将因此帖一战封神

---------------------我是3月28日收盘后的分割线---------------------

平安A收盘65.40,以A股价格结算的市值11955亿

刚刚没时间,看了下盘加满仓就来发帖了。既然这么多人关注,那我就详细讲讲逻辑

首先,为什么说一年50%——

中国平安当前PE=11955/890.88=13.42;即理论实际回报率为1/PE=1/13.42=7.45%;我们不妨假设这样一个理论投资回报率是合理的(以平安的风险系数来看,7.45%的投资回报率确实是在一个合理的区间内,沪深300的平均PE大概是15,即理论回报率6.67%)

那么基于这样的假设,如果一年后股价(P)增长50%,对应的净利润(E)也应该增长50%,这样才能维持PE不变;从而我们把讨论简化为平安明年业绩能不能有50%的增长。

---------------------我是计算18年净利润的分割线---------------------

-平安寿险:

由于保险业利润后置的特点,其净利润是可以预估的

根据平安17年年报,平安寿险17年ROEV为35.5%,即寿险的内含价值(EV)增长35.5%,假设其中5.5%被用去分红了,那么18年初的内含价值为17年初的(1+30%)

我们观察到平安的净利润由如下几项构成:

我们一项一项来算

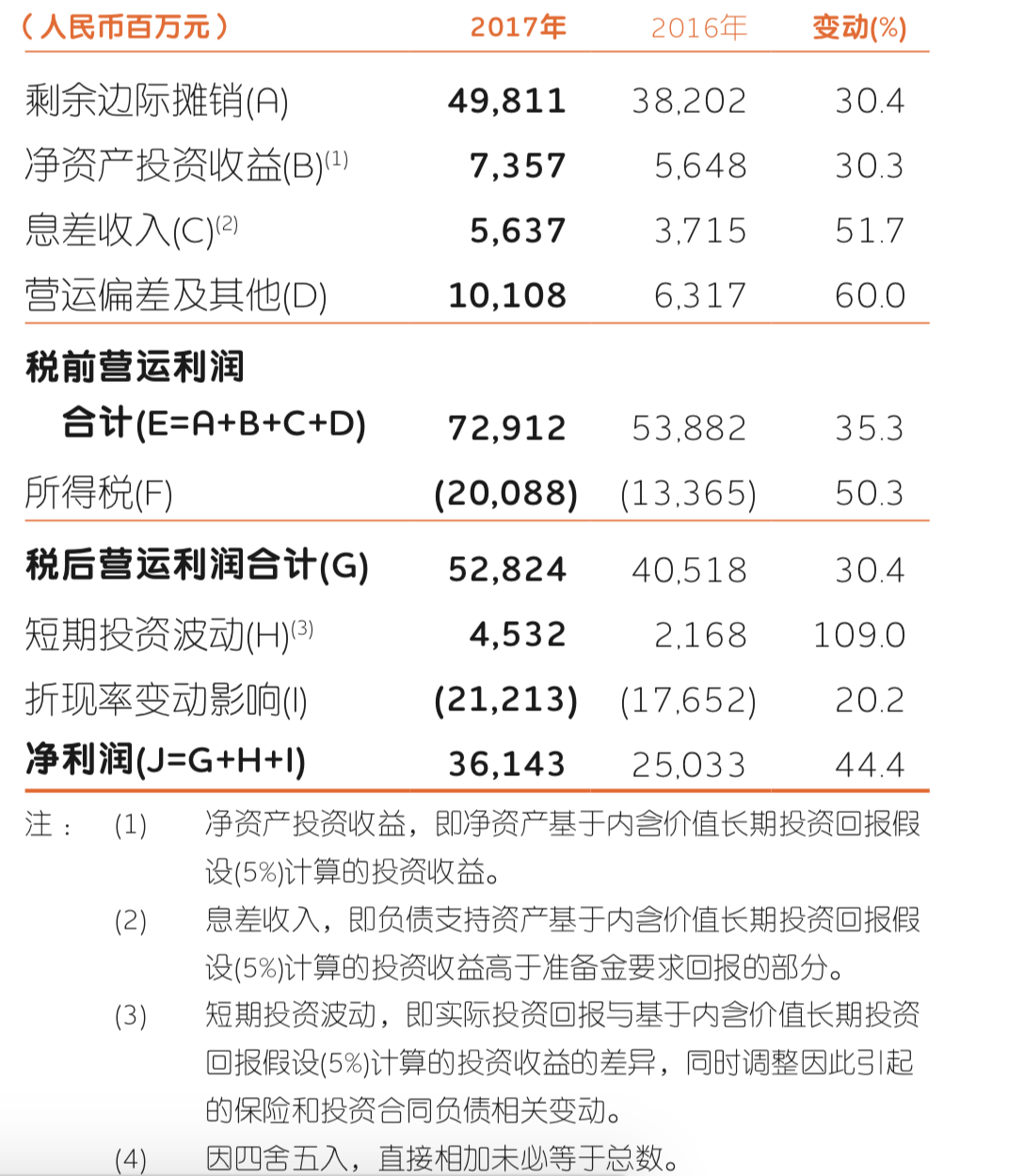

1.剩余边际摊销,摊销比例约为11%(平安寿险17年初剩余边际4547亿,至年底摊销498.11亿,498/4547=11%);那么报表里给出18年初剩余边际6163亿,这部分全年将摊销6163*11%=678亿。

2.净资产投资收益,根据注释,“净资产投资收益,即净资产基于内含价值长期投资回报假 设(5%)计算的投资收益”,我们前面解释了17年内含价值增长了30%,所以这部分用17年的73.57乘(1+30%)计算得95.7亿

3.息差收入,即准备金投资收益(5.5%)高于准备金会计假设(4.5%)的部分,这部分贡献息差收入约为73.3亿

注意,这几项都是前一年的EV来计算后一年的利润,所以和今年的经营无关,也就是说这部分利润几乎就是板上钉钉的

4.营运偏差及其他,17年较16年增长60%,我们不妨保守假设18年不增长,等于17年的101亿

以上四项相加得到税前利润678+95.7+73.3+101= 948;税后利润为948*0.75=711亿

5.短期投资波动,即第2项里高于5%的部分,不妨假设这部分只有17年的三分之一,45*(1/3)=15亿

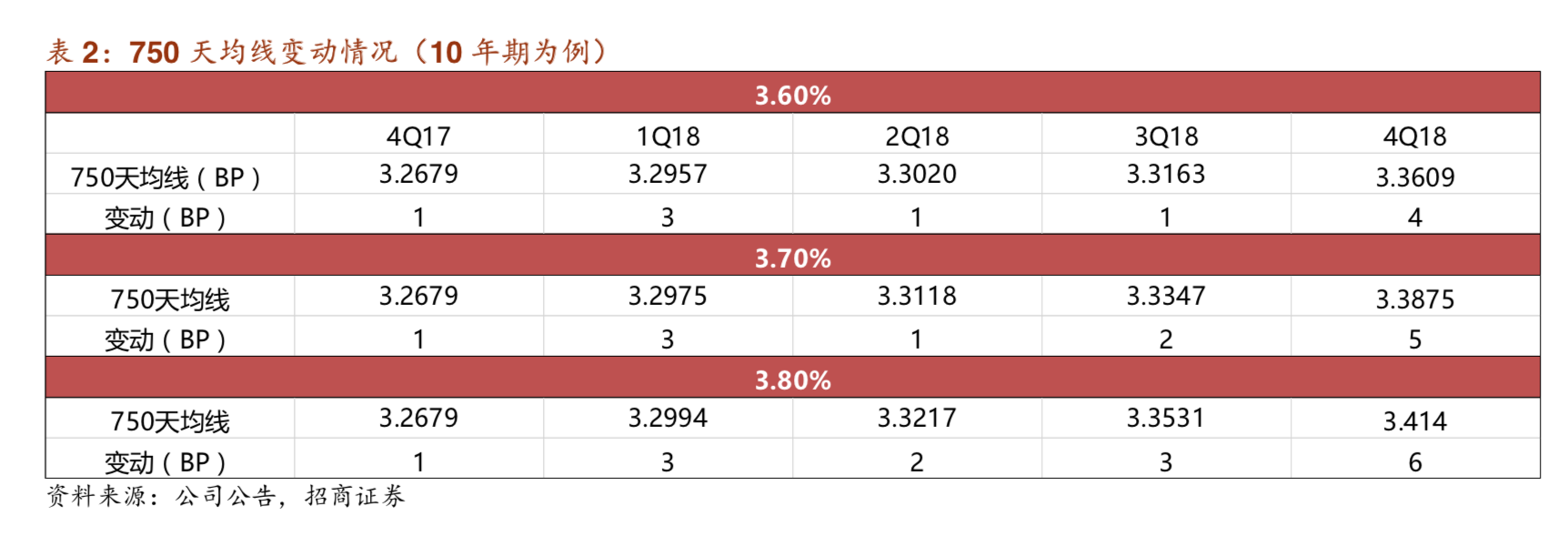

6.折现率变动影响,由于国债750日均线拐点已到,实际在17年四季度就不需要再计提准备金,然而平安还是计提了一堆,大概是为了调低利润。这部分参照招商证券给出的分析:在10年期国债18年均值3.7%的悲观假设下,释放54.53亿税前利润,即41亿税后利润

综上,我们基于保守假设得出的平安寿险的18年预估归母净利润为711+15+41=767亿,相较于17年的361亿增速为112.5%

接下去我们简单看看平安集团其他业务贡献的利润,平安最难估值的应该是金融科技医保科技那块,我们先看容易的

平安财险,平安银行,平安资管,这三块变动不大,我们就按17年增速来推测18年

以上三者相加得140.8+136.3+117.6=394.7亿

好了最终我们算出平安18年的预估净利润为767+394.7+170=1331.7亿,相对于17年的890.88亿增长49.48%约等于50%

---------------------我是第一步论证结束的分割线---------------------

发帖的时候太保的年报还没出,昨晚出了,可以大胆预测中国太保18年净利润增长同样在50%以上,具体计算和平安一样,不赘述了。

下面冷嘲热讽要我贴持仓的,我不理解我的持仓成本和这只股票的估值有半毛钱关系,就算我100块钱买的也不代表平安净利润里会多出一块钱。不过既然是神帖,那么就贴上以示诚意

另外,既然持仓也贴了,底下这么多看空的,不如索性开个赌局,规则如下:

A.中国平安(A股)一年内即2019年3月30日前,能不能涨到50%即3月30日收盘价65.31*(1+50%)=97.97元,只要触碰到即算我赢,否则为你赢;

B.中国太保(A股)一年内即2019年3月30日前,能不能涨到50%即3月30日收盘价33.93*(1+50%)=50.90元,只要触碰到即算我赢,否则为你赢;

每人只能选A或B中的一个,赌注为1个金币。愿意参与者在下面回复A或B并打赏此帖一个金币即可。本人只有9个金币(感谢拿个小破仑打赏了8个), 因此前九位回复并打赏者有效。(需要你先打赏是因为赌注到期时,我去找9个人要金币太难了,但是9个人来找我要则很容易。)

---------------------我是赌局与正经估值的分割线---------------------

分享一张雪球大神 @红色番茄酱 从OPEC的报告(http://www.oecd.org/daf/fin/insurance/globalinsurancemarkettrends.htm)里摘来的图

横轴代表寿险保费增速,纵轴代表非寿险保费增速,大家可以看看我国的保险业处在怎样一个黄金时代

啊这帖子还会陆续更新,不仅关于平安的估值,之后还会涉及股票的模型的问题,慢慢来吧,等我周末做完微积分和物理再来更新一波

宇宙大底已经铸就。本人连折价8%的万信都不要了,一把梭平安

我有预感,我将因此帖一战封神

---------------------我是3月28日收盘后的分割线---------------------

平安A收盘65.40,以A股价格结算的市值11955亿

刚刚没时间,看了下盘加满仓就来发帖了。既然这么多人关注,那我就详细讲讲逻辑

首先,为什么说一年50%——

中国平安当前PE=11955/890.88=13.42;即理论实际回报率为1/PE=1/13.42=7.45%;我们不妨假设这样一个理论投资回报率是合理的(以平安的风险系数来看,7.45%的投资回报率确实是在一个合理的区间内,沪深300的平均PE大概是15,即理论回报率6.67%)

那么基于这样的假设,如果一年后股价(P)增长50%,对应的净利润(E)也应该增长50%,这样才能维持PE不变;从而我们把讨论简化为平安明年业绩能不能有50%的增长。

---------------------我是计算18年净利润的分割线---------------------

-平安寿险:

由于保险业利润后置的特点,其净利润是可以预估的

根据平安17年年报,平安寿险17年ROEV为35.5%,即寿险的内含价值(EV)增长35.5%,假设其中5.5%被用去分红了,那么18年初的内含价值为17年初的(1+30%)

我们观察到平安的净利润由如下几项构成:

我们一项一项来算

1.剩余边际摊销,摊销比例约为11%(平安寿险17年初剩余边际4547亿,至年底摊销498.11亿,498/4547=11%);那么报表里给出18年初剩余边际6163亿,这部分全年将摊销6163*11%=678亿。

2.净资产投资收益,根据注释,“净资产投资收益,即净资产基于内含价值长期投资回报假 设(5%)计算的投资收益”,我们前面解释了17年内含价值增长了30%,所以这部分用17年的73.57乘(1+30%)计算得95.7亿

3.息差收入,即准备金投资收益(5.5%)高于准备金会计假设(4.5%)的部分,这部分贡献息差收入约为73.3亿

注意,这几项都是前一年的EV来计算后一年的利润,所以和今年的经营无关,也就是说这部分利润几乎就是板上钉钉的

4.营运偏差及其他,17年较16年增长60%,我们不妨保守假设18年不增长,等于17年的101亿

以上四项相加得到税前利润678+95.7+73.3+101= 948;税后利润为948*0.75=711亿

5.短期投资波动,即第2项里高于5%的部分,不妨假设这部分只有17年的三分之一,45*(1/3)=15亿

6.折现率变动影响,由于国债750日均线拐点已到,实际在17年四季度就不需要再计提准备金,然而平安还是计提了一堆,大概是为了调低利润。这部分参照招商证券给出的分析:在10年期国债18年均值3.7%的悲观假设下,释放54.53亿税前利润,即41亿税后利润

综上,我们基于保守假设得出的平安寿险的18年预估归母净利润为711+15+41=767亿,相较于17年的361亿增速为112.5%

接下去我们简单看看平安集团其他业务贡献的利润,平安最难估值的应该是金融科技医保科技那块,我们先看容易的

平安财险,平安银行,平安资管,这三块变动不大,我们就按17年增速来推测18年

- 平安财险:17年净利润133.72亿,增速5.3%,预估18年133.72*(1+5.3%)=140.8亿

- 平安银行:17年净利润231.89亿,增速2.6%,预估18年231.89*(1+2.6%)=237.9亿,中国平安占平安银行57.3%股权,237.9*57.3%=136.3亿

- 平安资管:信托39.57*1.7=67.3亿;证券21.23*0.958=20.3亿;资管25.81*1.162=30亿。合计67.3+20.3+30=117.6亿

以上三者相加得140.8+136.3+117.6=394.7亿

- 金融科技与医保科技板块

这部分很难估值,根据去年总利润算出除平安好医生重组的110亿一次性利润外这部分还带来了60亿利润,我们先假设这60亿不变。另外好医生重组虽然是一次性事件,但是前年也有重组,今年还有陆金所等着上市,加上金融壹账通啊平安医保科技啊之类的,不妨就认为18年也有110亿吧。总的来说这个“独角兽”板块认为保持17年利润不变,共170亿

好了最终我们算出平安18年的预估净利润为767+394.7+170=1331.7亿,相对于17年的890.88亿增长49.48%约等于50%

---------------------我是第一步论证结束的分割线---------------------

发帖的时候太保的年报还没出,昨晚出了,可以大胆预测中国太保18年净利润增长同样在50%以上,具体计算和平安一样,不赘述了。

下面冷嘲热讽要我贴持仓的,我不理解我的持仓成本和这只股票的估值有半毛钱关系,就算我100块钱买的也不代表平安净利润里会多出一块钱。不过既然是神帖,那么就贴上以示诚意

另外,既然持仓也贴了,底下这么多看空的,不如索性开个赌局,规则如下:

A.中国平安(A股)一年内即2019年3月30日前,能不能涨到50%即3月30日收盘价65.31*(1+50%)=97.97元,只要触碰到即算我赢,否则为你赢;

B.中国太保(A股)一年内即2019年3月30日前,能不能涨到50%即3月30日收盘价33.93*(1+50%)=50.90元,只要触碰到即算我赢,否则为你赢;

每人只能选A或B中的一个,赌注为1个金币。愿意参与者在下面回复A或B并打赏此帖一个金币即可。本人只有9个金币(感谢拿个小破仑打赏了8个), 因此前九位回复并打赏者有效。(需要你先打赏是因为赌注到期时,我去找9个人要金币太难了,但是9个人来找我要则很容易。)

---------------------我是赌局与正经估值的分割线---------------------

分享一张雪球大神 @红色番茄酱 从OPEC的报告(http://www.oecd.org/daf/fin/insurance/globalinsurancemarkettrends.htm)里摘来的图

横轴代表寿险保费增速,纵轴代表非寿险保费增速,大家可以看看我国的保险业处在怎样一个黄金时代

啊这帖子还会陆续更新,不仅关于平安的估值,之后还会涉及股票的模型的问题,慢慢来吧,等我周末做完微积分和物理再来更新一波

3

关于长线和短线的问题,我想继续补充几句,如果你决定将一个股票长线持有,那么你首先付出的就是你的时间成本和资金成本,也就是说,如果这个股票必须涨而且必须大涨,你的长线持有才是有意义的,而这种先付出成本,而不一定得到收益的做法,竟然给人奉为圭臬,我认为是不可取的,短线有可能赚,也有可能不赚,但是至少你没有先付出成本,而且对于一个小资金来说,巴菲特可以一个股票10年不赚钱的,等到30年赚钱了,你说他是股神,但是对于你这种小散户来说,你有这个时间吗,过了10年,如果没有涨或者做了电梯,别人连理都不会理你,再补充一下巴菲特,别把大资金的模式用在你身上,大资金可以一个股票放10年不涨,但是其他涨就可以,你有那么多资金吗

3

赞同来自: sweetwang 、Xiaxiaodong 、shoooliu

第一、用去年的利润增速去预估明年利润增速,乃至未来十年的利润增速,是大忌中的大忌。

第二、对于稳定行业,我从来不看市盈率,公司赚多少钱跟我没有关系,我只看股息率。没有稳定分红的基本不看,有稳定分红的再考虑未来增速。2018那个时间点,平安的股息率只有2.5%,市场上股息率更高,成长性更好的多得是。

第二、对于稳定行业,我从来不看市盈率,公司赚多少钱跟我没有关系,我只看股息率。没有稳定分红的基本不看,有稳定分红的再考虑未来增速。2018那个时间点,平安的股息率只有2.5%,市场上股息率更高,成长性更好的多得是。

0

复利游戏

- 投资是认知的变现, 让复利为时间加冕, 用概率为选择护航。 ——改变命运的从来不是运气,是「认知×复利×概率的财富公式。」** 通过投资,教会你的不仅是方法,更是改写人生的底层算法!

- 投资是认知的变现, 让复利为时间加冕, 用概率为选择护航。 ——改变命运的从来不是运气,是「认知×复利×概率的财富公式。」** 通过投资,教会你的不仅是方法,更是改写人生的底层算法!

作为门票都亏了快7个点了

4

这个再次验证了长线的可笑,所有的长线只不过是小部分人胜利的人吹出来了,因为所有的市场总有胜利者,这个帖子不说其他的,从楼主发文章开始到回本就过了一年,19年开始上涨了,这个上涨完全就是大盘上涨了,所以这种鼓吹长线的毫无意义,你真的能看懂,真的可胜利的方法是应该可以反复用的,胜率应该达到80%以上

京公网安备 11010802031449号

京公网安备 11010802031449号