Edge

Edge Chrome

Chrome Firefox

Firefox

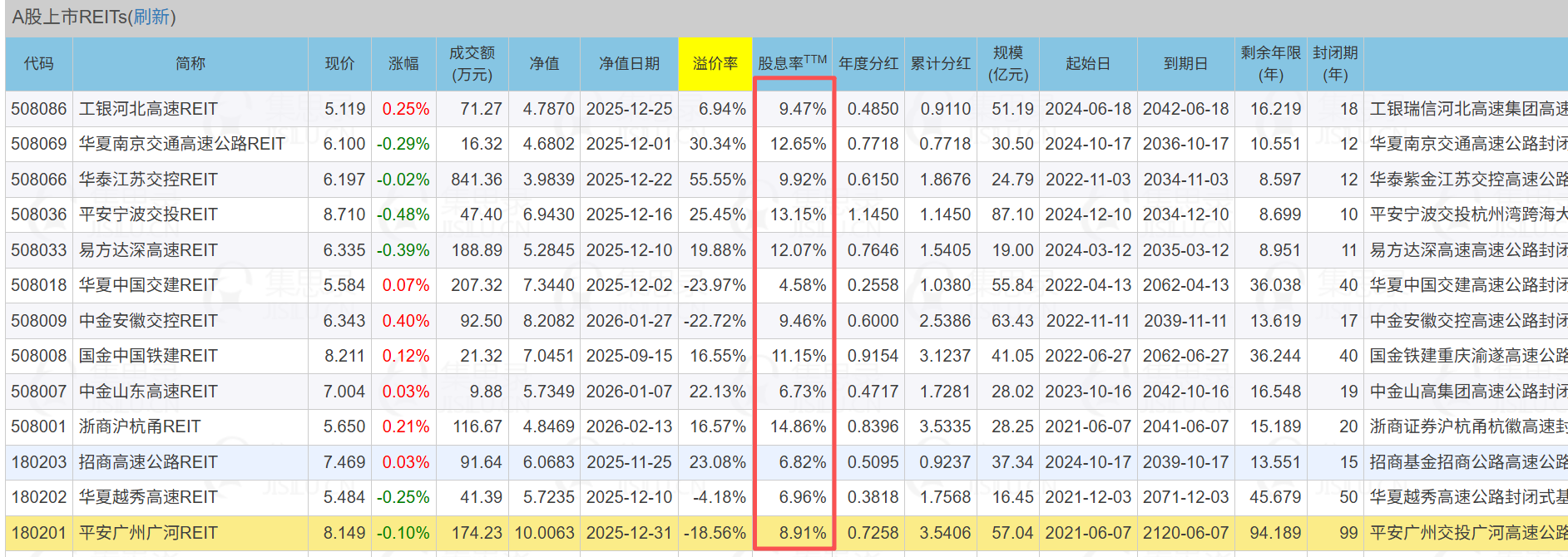

上市reits里面,高速reits是最不受待见的吧,每年分红率比较高,还有超过10%的

理由说是他不还本金,所以分红里面部分本金

但是有些奇怪,这是不是高的有点离谱了?

里面最高分红14%的,如果分红15年,不还本金,那么年化貌似有12%?

但是高速公路股就是一组高速reits组成的,为什么高速公路股票分红率大家能接受这么低呢?

比如招商公路最新股息仅4%

高速公路也是有年限的,我问了几条北京高速

比如京津塘高速是招商公路的,说收费年限就到2027年

然后有个逻辑说改建扩建就能延长收费

问题是改建扩建也得掏钱,等于又开启一个新的现金流

按照豆包说法

按公司公告口径,项目总投资约173.45 亿元;行业与机构普遍预期,完工后年通行费收入有望提升至8–12 亿元

假设投资173亿元,完工收费10亿元,算是全是利润,可以延长收费25年,那么年化也只有3%

算上银行低息贷款杠杆应该能提高些收益

是这个情况吗

理由说是他不还本金,所以分红里面部分本金

但是有些奇怪,这是不是高的有点离谱了?

里面最高分红14%的,如果分红15年,不还本金,那么年化貌似有12%?

但是高速公路股就是一组高速reits组成的,为什么高速公路股票分红率大家能接受这么低呢?

比如招商公路最新股息仅4%

高速公路也是有年限的,我问了几条北京高速

比如京津塘高速是招商公路的,说收费年限就到2027年

然后有个逻辑说改建扩建就能延长收费

问题是改建扩建也得掏钱,等于又开启一个新的现金流

按照豆包说法

按公司公告口径,项目总投资约173.45 亿元;行业与机构普遍预期,完工后年通行费收入有望提升至8–12 亿元

假设投资173亿元,完工收费10亿元,算是全是利润,可以延长收费25年,那么年化也只有3%

算上银行低息贷款杠杆应该能提高些收益

是这个情况吗

0

正好最近在准备证券从业考试,里面简单提到了reits基金,属于封闭式基金管理,90%的利润需要强制分红,而且是现金。

没看书之前,我也曾先后买过10几只reits基金类似于摊大饼,发现流动性真tmd太差太差了。

于是止损放弃了,目前持有美股reits 的LOF基金,也不咋地,

简单一句话,适合资金量庞大的吃股息。

不太适合集思录风格,最大的问题是难以估值,非常难估值,不像股票roe、债券债底,可转债溢价率有个锚,reits比较难特别是国内的很多基金经理职业操守极其糟糕。

没看书之前,我也曾先后买过10几只reits基金类似于摊大饼,发现流动性真tmd太差太差了。

于是止损放弃了,目前持有美股reits 的LOF基金,也不咋地,

简单一句话,适合资金量庞大的吃股息。

不太适合集思录风格,最大的问题是难以估值,非常难估值,不像股票roe、债券债底,可转债溢价率有个锚,reits比较难特别是国内的很多基金经理职业操守极其糟糕。

1

赞同来自: xiaoqiaocgx

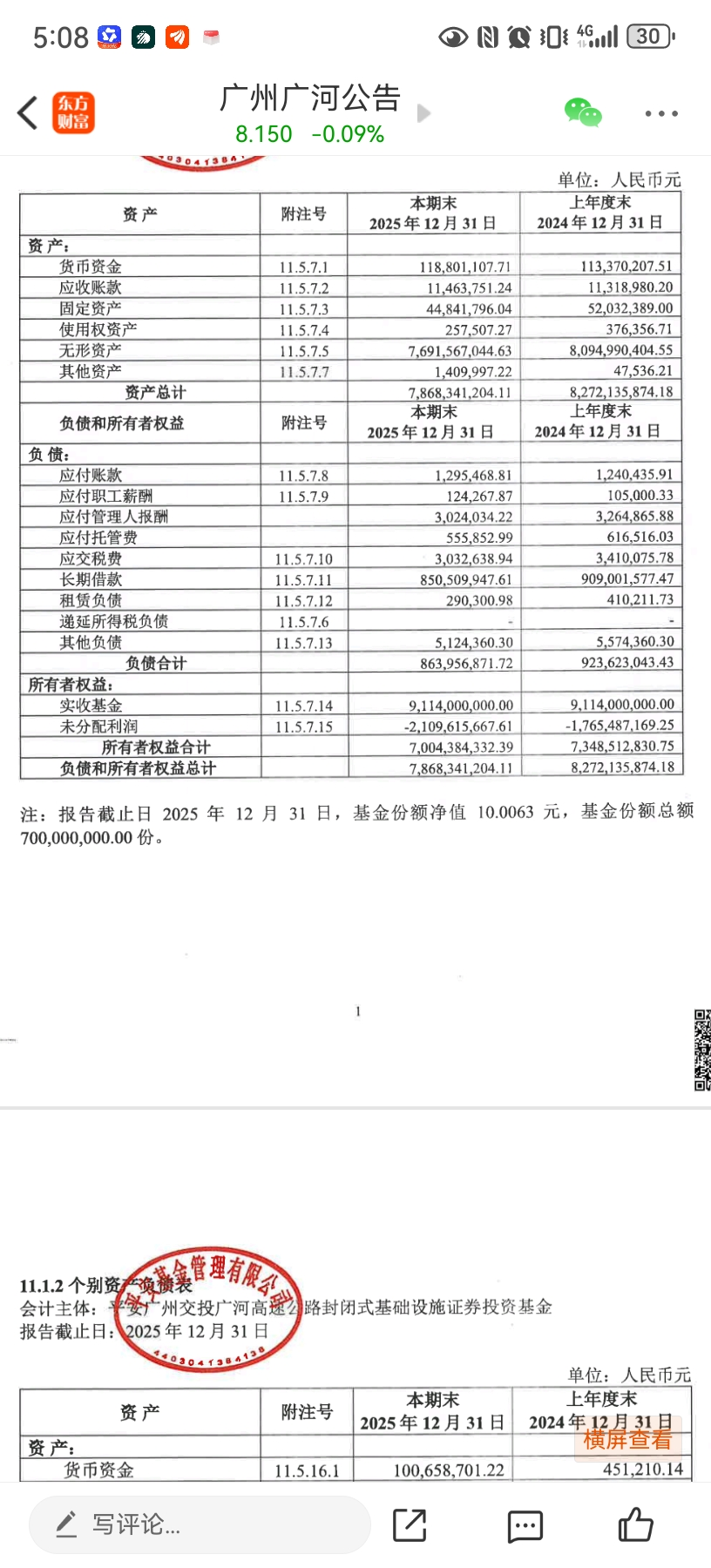

直接看报表利润就行了。理论上利润是考虑了收费权摊销的。收费权12年变11年,收费权减值5%。

(虽然1/12比5%大,但是算法也是有道理的,毕竟收费年限减少的1年是12年后的1年,12年后的1年不如现在的一年值钱,数值对不对得自己算一下)

反正24,25两年合计扣完摊销是亏的。单看25年也才2.5%(1.7亿除以70亿所有者权益)。一般公司要看分红,reits要看利润。

)

)

(虽然1/12比5%大,但是算法也是有道理的,毕竟收费年限减少的1年是12年后的1年,12年后的1年不如现在的一年值钱,数值对不对得自己算一下)

反正24,25两年合计扣完摊销是亏的。单看25年也才2.5%(1.7亿除以70亿所有者权益)。一般公司要看分红,reits要看利润。

3

赞同来自: plajhz 、happysam2018 、文撕墨客

@rourourou

我理解都是20亿每年挣1.2亿

上市公司留存了1亿收益,还不如分出来呢

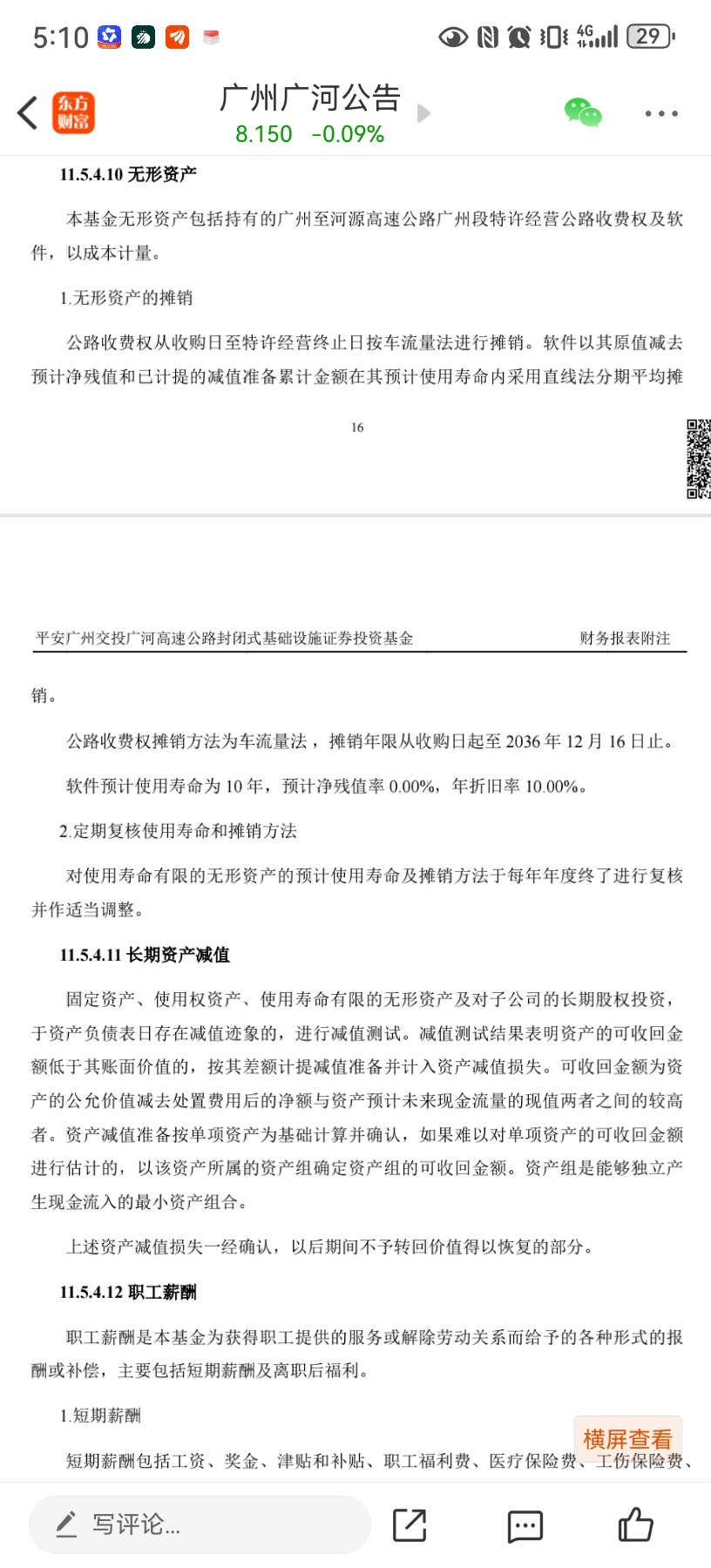

高速公路类Reits或上市公司最大的一块资产都是高速公路的收费经营权,在报表上记在无形资产上。无形资产是需要摊销的。就说最后一段

Reits类的可分配金额基准是税息折旧及摊销前利润,上市公司的分红基于的是净利润,已经是摊销后的。摊销额就是我们通常说的”本金“,Reits是分掉的,上市公司是保留可用于在购买其他经营权或改扩建增加收费额。

举个例子,20亿买一个20年的高速公路的收费经营权,每年收1.2的通行费。忽略各类其他成本的话,Reits分1.2亿,股息率6%,但20年后,什么都没有了。上市公司扣掉摊销1亿,每年分2千万,股息率1%,但20年后,上市公司手上还有20亿,可以继续买其他高速公路的收费经营权,实现永续经营。

我理解都是20亿每年挣1.2亿

上市公司留存了1亿收益,还不如分出来呢

13

赞同来自: 西瓜橘子圆圆 、安静的小白 、宿不移 、海浪9999 、黑水白石 、 、 、 、 、 、 、 、更多 »

高速公路类Reits或上市公司最大的一块资产都是高速公路的收费经营权,在报表上记在无形资产上。无形资产是需要摊销的。

Reits类的可分配金额基准是税息折旧及摊销前利润,上市公司的分红基于的是净利润,已经是摊销后的。摊销额就是我们通常说的”本金“,Reits是分掉的,上市公司是保留可用于在购买其他经营权或改扩建增加收费额。

举个例子,20亿买一个20年的高速公路的收费经营权,每年收1.2的通行费。忽略各类其他成本的话,Reits分1.2亿,股息率6%,但20年后,什么都没有了。上市公司扣掉摊销1亿,每年分2千万,股息率1%,但20年后,上市公司手上还有20亿,可以继续买其他高速公路的收费经营权,实现永续经营。

所以高速公路上市公司跟其他公司一样,是以永续经营来定价的;Reits类是以非永续经营定价的,理论上的确是每年把本金给分掉了。

翻了翻招商公路的2024年报,一年的摊销35亿左右,分红25亿左右,按Reits的分发,招商公路一年分红60亿的话,股息率也能达到6%左右。巴菲特好像提过所谓的EBITDA是完全没有意义的一个数字,折旧和摊销是公司运营不可忽略的成本,特别对有大量固定资产的公司,单看EBITDA有很大误导性,高速公路类Reits我觉得就是一个不错的例子。

Reits类的可分配金额基准是税息折旧及摊销前利润,上市公司的分红基于的是净利润,已经是摊销后的。摊销额就是我们通常说的”本金“,Reits是分掉的,上市公司是保留可用于在购买其他经营权或改扩建增加收费额。

举个例子,20亿买一个20年的高速公路的收费经营权,每年收1.2的通行费。忽略各类其他成本的话,Reits分1.2亿,股息率6%,但20年后,什么都没有了。上市公司扣掉摊销1亿,每年分2千万,股息率1%,但20年后,上市公司手上还有20亿,可以继续买其他高速公路的收费经营权,实现永续经营。

所以高速公路上市公司跟其他公司一样,是以永续经营来定价的;Reits类是以非永续经营定价的,理论上的确是每年把本金给分掉了。

翻了翻招商公路的2024年报,一年的摊销35亿左右,分红25亿左右,按Reits的分发,招商公路一年分红60亿的话,股息率也能达到6%左右。巴菲特好像提过所谓的EBITDA是完全没有意义的一个数字,折旧和摊销是公司运营不可忽略的成本,特别对有大量固定资产的公司,单看EBITDA有很大误导性,高速公路类Reits我觉得就是一个不错的例子。

5

赞同来自: 烟花 、塔塔桔 、踏雪寻梅1556 、九头 、KevinLe更多 »

没持有也没研究过高速公路股票,主楼问题留待其他大神解答。

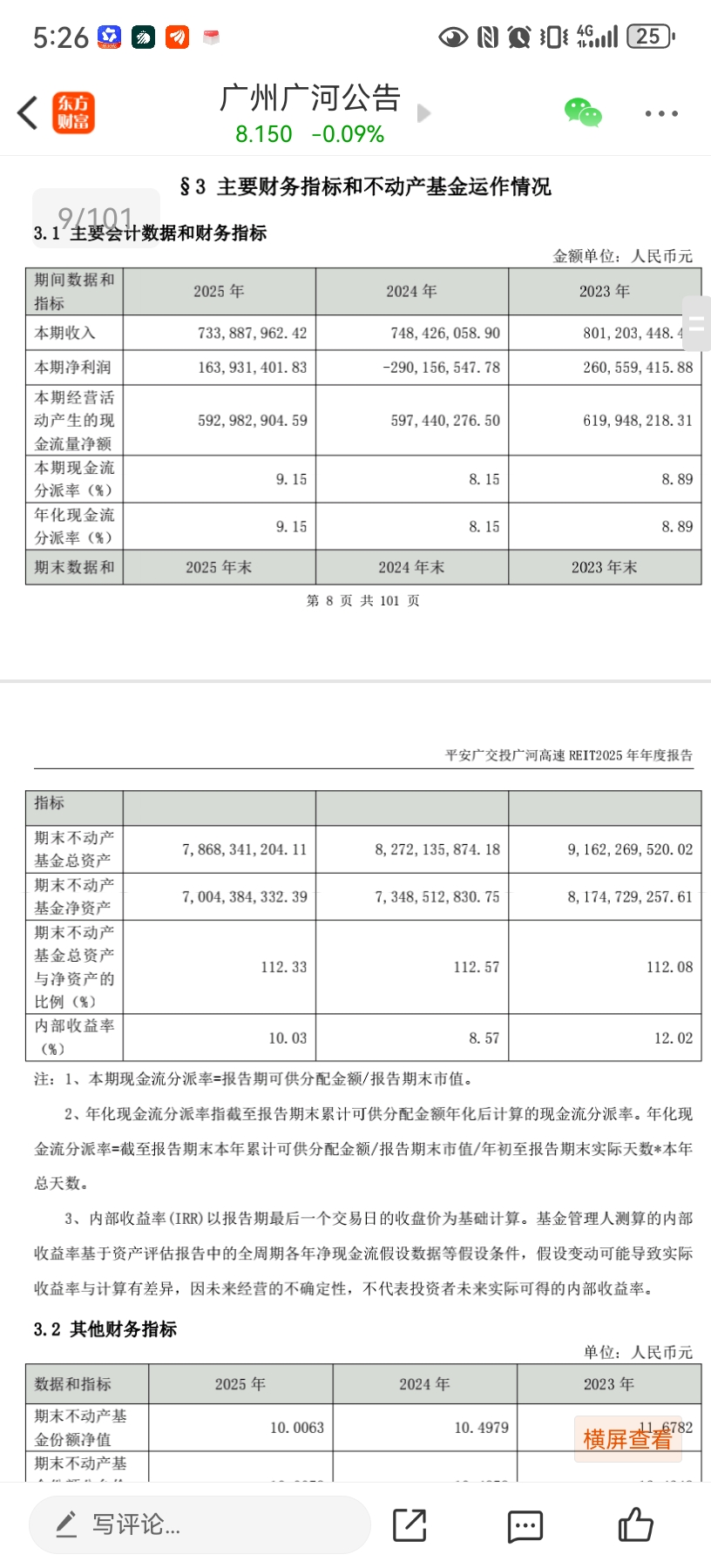

关于高速公路Reit的收益率,我抛砖引玉解释下,以集思录表格中股息率最高的508001为例:

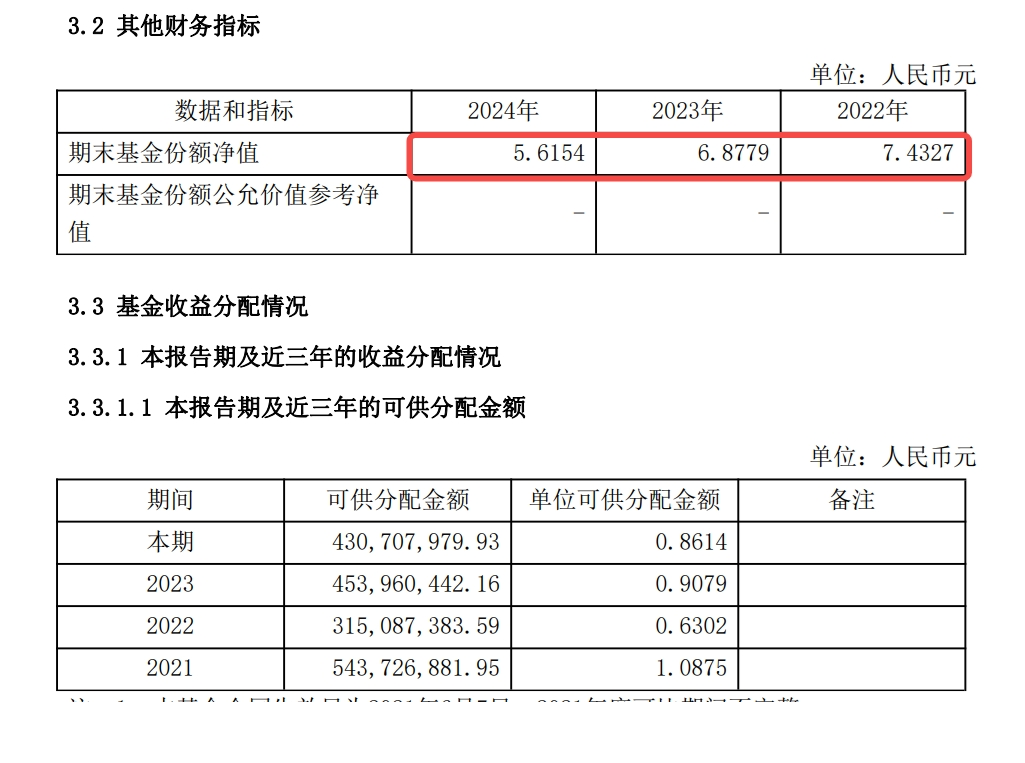

1.首先这个股息率的概念是虚的,主要是因为这个基金分红导致净值下降得快,凸显出它现在股息率高,具体可参见其2024年年报,净值连年下降

这支Reit21年募集时净值8.72,按现在净值4.8469+累计分红3.5335,只有8.38元,不算二级市场溢价实际是亏的,也就是Reit本身在毁灭价值

具体也可以去看这支reit的利润表,常年净利润为负,只有在加回折旧摊销后才能有可供分配金额。但Reit的折旧摊销实际是投资者前期投入的资本金换成的固定资产和无形资产,净利润为负说明收到的过路费扣掉运营费用,都不够回本的。现在的所谓分红,纯是在割自己的肉

2.这只Reit预计的收益率是多少?

我特意去查了招募说明书,这只基金比较有心机,只在最早期的招募说明书中披露了“预计全周期不低于6%”,不是确定的数字而且还在后续更新的招募说明书把这些内容删掉了……

以中国式资管产品的节操,我觉得根本达不到6%,有3%都算管理人有良心了

关于高速公路Reit的收益率,我抛砖引玉解释下,以集思录表格中股息率最高的508001为例:

1.首先这个股息率的概念是虚的,主要是因为这个基金分红导致净值下降得快,凸显出它现在股息率高,具体可参见其2024年年报,净值连年下降

这支Reit21年募集时净值8.72,按现在净值4.8469+累计分红3.5335,只有8.38元,不算二级市场溢价实际是亏的,也就是Reit本身在毁灭价值

具体也可以去看这支reit的利润表,常年净利润为负,只有在加回折旧摊销后才能有可供分配金额。但Reit的折旧摊销实际是投资者前期投入的资本金换成的固定资产和无形资产,净利润为负说明收到的过路费扣掉运营费用,都不够回本的。现在的所谓分红,纯是在割自己的肉

2.这只Reit预计的收益率是多少?

我特意去查了招募说明书,这只基金比较有心机,只在最早期的招募说明书中披露了“预计全周期不低于6%”,不是确定的数字而且还在后续更新的招募说明书把这些内容删掉了……

以中国式资管产品的节操,我觉得根本达不到6%,有3%都算管理人有良心了

京公网安备 11010802031449号

京公网安备 11010802031449号