Edge

Edge Chrome

Chrome Firefox

Firefox

近日发现米筐上的回测历史数据很齐全而且免费,因此对一直很感兴趣的微盘股策略进行了一系列回测,结果当然如传言的一样好,回测方案是去除st和停牌(仅限调仓日,米筐考虑了未来函数的问题,实际持仓历史中包含后来被st和退市的标的),去除成交量在1000万以下的股票,取沪深两市值最小的20只股票,等权买入,每周最后一个交易日调仓。

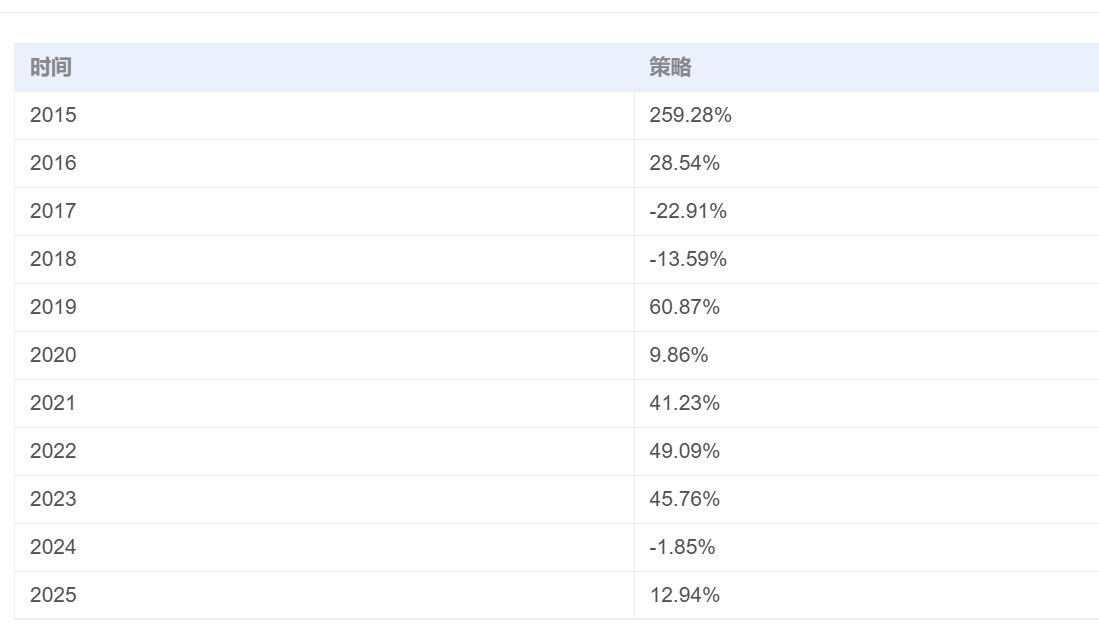

15年2月到25年2月的回测结果为,累计收益1750%(初始本金50万,累计收益金额超过800万),年化35%,夏普率接近1,最大回撤发生在24年一月底那次著名的微盘流动性危机,超过50%,但这次回撤到今天也已经全部修复(24年至今收益率也超过了10%了)。

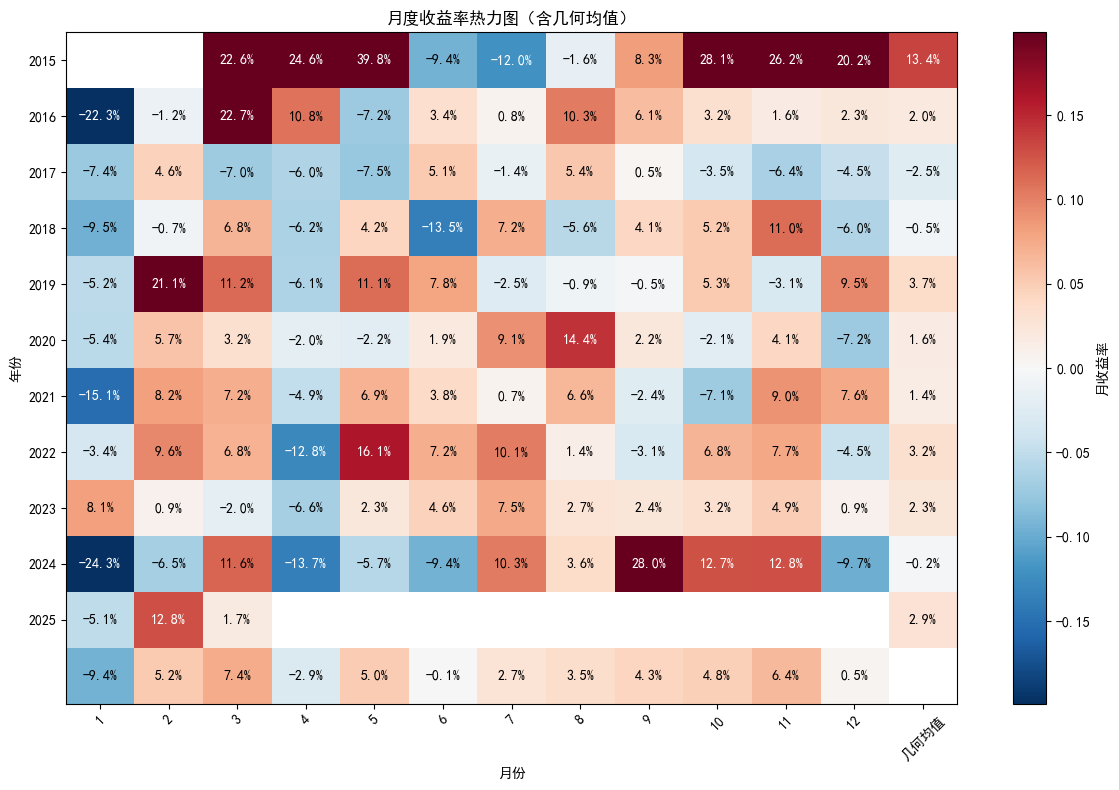

具体每年的年化收益率见下图:

结果当然好到让人不敢相信,如此简单且被广泛传播的因子,居然仍然有效,经过一系列检查后,我基本认为这个结果是可信的,因此进行了一些对超额收益的分析,分析表明机制(或者说A股特色)造成的盈亏不对称是微盘股策略一直有效的主要原因,接下来我将展开说明,欢迎大家的指正和讨论。

一、亏损来源

首先先从微盘股策略的损失说起,相比该策略的收益构成,其实微盘股策略的损失更容易归因,而且损失和收益的不对称也正是我认为其主要包含两部分:

第一是大家最容易想到的”踩雷“,买到的微盘股被停牌st,甚至被退市了,这部分股票具体占多大的比重呢?

以我这次回测为例(米筐的回测已经考虑了跌停停牌无法卖出的情况,大致是可靠的),在这10年五百多周的持仓中,一共有334支标的(也即每只平均持仓30多周),其中后续退市的股票共计25支,与这25个标的有关的交易最终合计带来了约90万的亏损,而被st而未退市的标的共计27支,这些标的的交易最终合计甚至还是盈利的,约为35万,”踩雷“合计的亏损55万仅为总盈利的不到10%,应该远远小于很多人的预计,而造成这一情况的原因当然很复杂(诸如:退市不积极、炒作st股等等),论坛里已经有很多帖子提及了,按下不表。

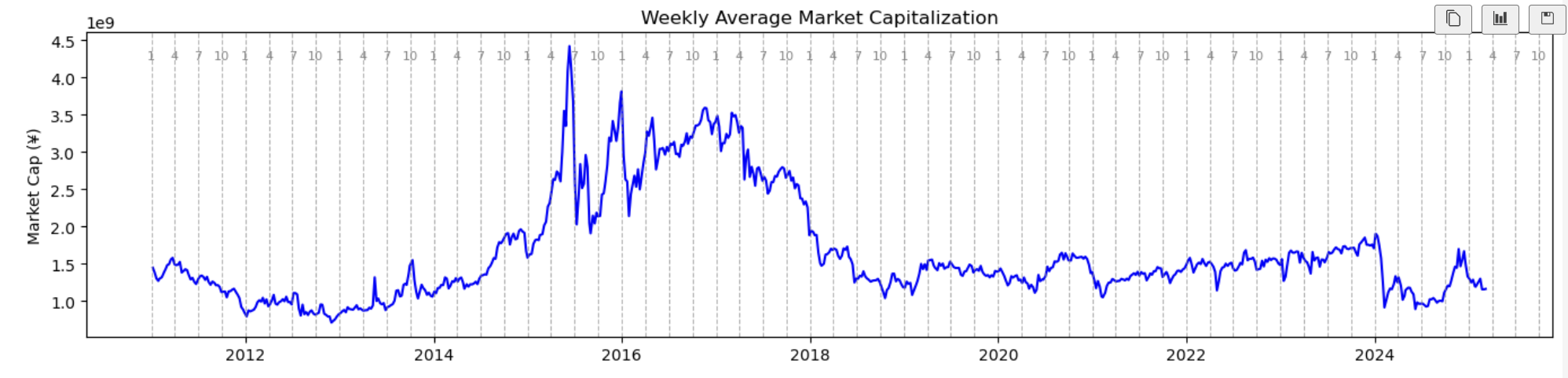

另一种会造成亏损的情况,则是微盘股市值中枢的整体向下漂移(全市场尾部股票的平均市值下降),这种整体下杀的原因有很多种,比如市场偏大盘风格(17、18),或者流动性趋紧引发的踩踏(24年一月),具体可以看下面这张图,对应的是每周持仓的平均市值,以17-18年为例,这两年中持仓的平均市值从约35亿下降到了10亿出头,对应了17、18两年策略跑输大盘,而且可以进行一个简单的估计:将平均的年化倍增1.35^2除以市值缩小比例3等于0.61,跟这两年的实际变化(1-0.23)*(1-0.14)=0.66接近

二、收益拆分(一)

但这种市值中枢变化也可能带来收益,

实际上这也是收益来源中我最先想到的部分,比如14到15年(回测只是从15年开始,但显然15年市值中枢的上移也带来15年接近2.5倍的超额收益),但如果我们拉长到十年范围来看,微盘股的市值中枢并没有提升,特别是在市值中枢稳定震荡的19-23年,微盘股策略仍能稳定提供超过40%的年化回报,这部分收益当然就是通过交易得来的。

关于微盘股交易的收益来源有很多种解释,常见的有:超跌反弹(交易层面的反转因子)、盈利的预期改善(基本面的反转因子)、关注不足带来的低估、风险溢价、机制套利等等,这里我主要针对机制套利进行了一些研究

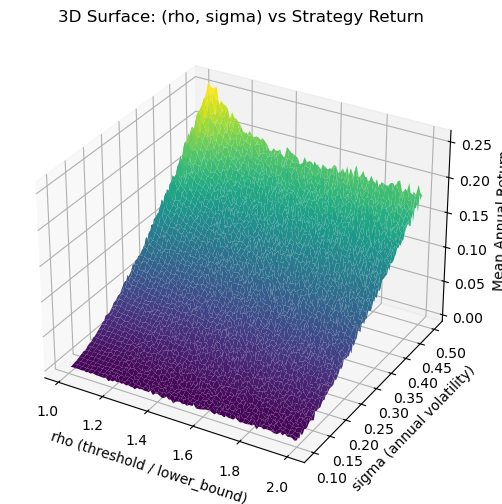

所谓微盘股的机制套利,各位简单理解就是对于这些市值倒数的股票其市值实际上存在一个隐形的下界(通过st和退市股的比例以及真的st之后甚至不带来亏损这两点来看,这个软支撑是客观存在的),因此微盘股的下跌-上涨空间并不对称,再通过不断止盈即可赚取这种不对成波动的收益。理论上存在这样的机制,但实际情况会怎么样呢,我对这种情况进行了模拟:

模拟的设置是设置1000支股票,初始股价都为10元,股本都为1亿股,股价每天会随机波动,通过设置日波动率, 股价下界(股价不会低于这个价格),微盘股阈值 模拟上述微盘股策略(每周调仓,共1000个交易日)来看看能否单纯依靠波动赚钱。

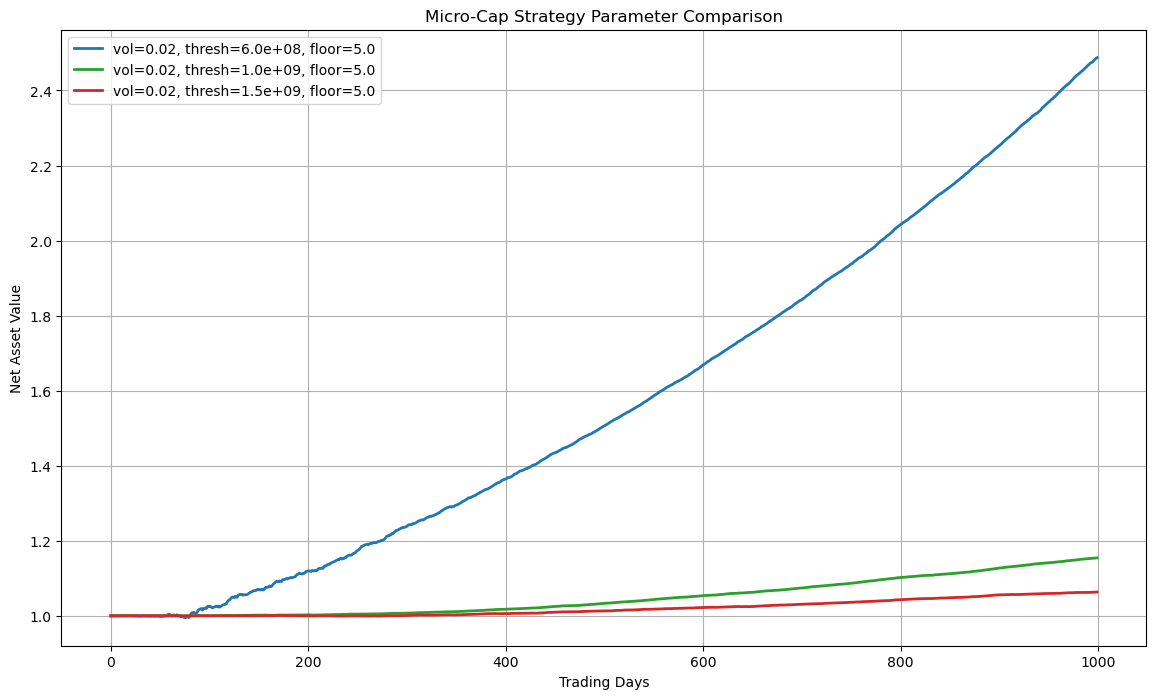

首先考虑固定波动率(2%,对应年化波动率约32%),股价下界(5元),不同市值阈值(6亿元、10亿元、15亿元)的表现

可以发现当设置的阈值越接近下界,收益率越高,但即使是阈值15亿高于初始市值的情况下也依然有轻微盈余

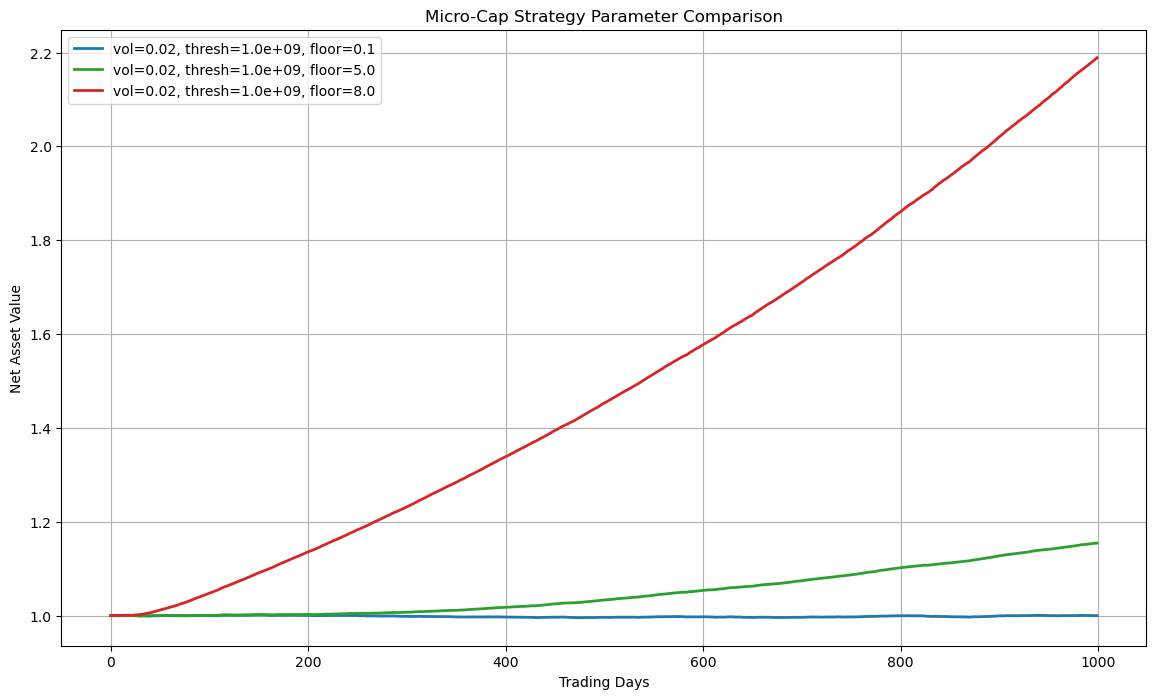

接下来针对统一阈值10亿元,设置不同的下界(0.1,5,8):

可以看到,仍然是下界与阈值越接近,收益率越高,而对于下界0.1(基本接近市值会清零)仍然可以实现基本保本的效果

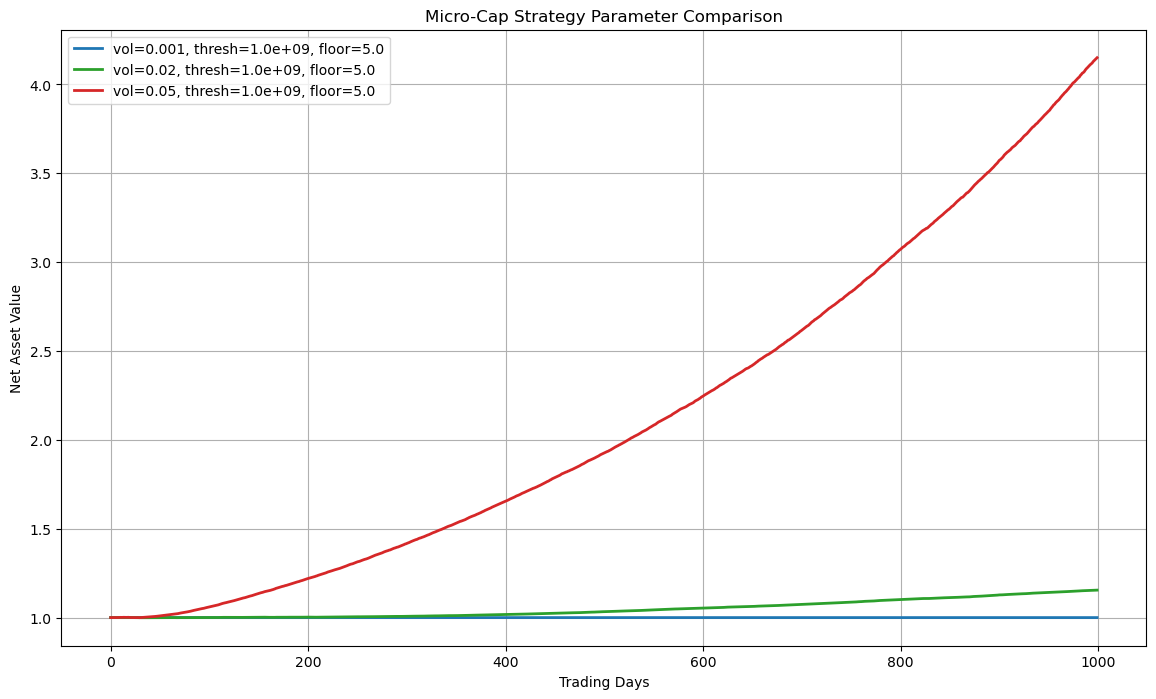

最后是针对不同波动率模拟(0.001,0.02,0.05):

依然跟预计的差不多,波动率越高,持仓越容易达成止盈条件,止盈频率越高,带来的收益也越高

实际上我也带入了a股真实的市值分布和真实的微盘股波动率测试,结果基本相同,因此可以看出,当波动率越大(对应流动性充足时收益率也高),市值下界与市值阈值越接近(对应倒数20支收益率>倒数100支>倒数400支),微盘股策略的收益就越好。

以上单纯基于随机波动的假设就足以复现出微盘股策略的部分收益来源,当然还有反转因子可能提供额外的收益,比如可以追踪微盘股首次进入持仓后未来的股价变化以及基本面的改善情况,这部分以后有机会也会整理出来。

但在此需要特别提醒的是,盈亏同源,微盘股策略最大的风险也是三点:

一、微盘股市值中枢的整体下行,对于这些一多半亏损的企业来说,多低的市值都不意外,甚至当市值中枢开始大幅震荡都可能造成微盘股策略失效

二、市值下界的失效,越来越严的退市考核、st股炒作的失灵等

三、流动性危机,当微盘股交易不再活跃,波动率会下降,相关收益将迅速萎缩

特别是25年开始了新的市值和盈利考核标准,目前选出来的20支股票有一多半都在将四月发布年报后被st警示,因此现在绝不是介入微盘股策略的时候!

============================================================*

回来更新近况了,现在需要向大家求助,不知道论坛里有没有随机过程学的过硬的大佬对这个问题有一点兴趣的

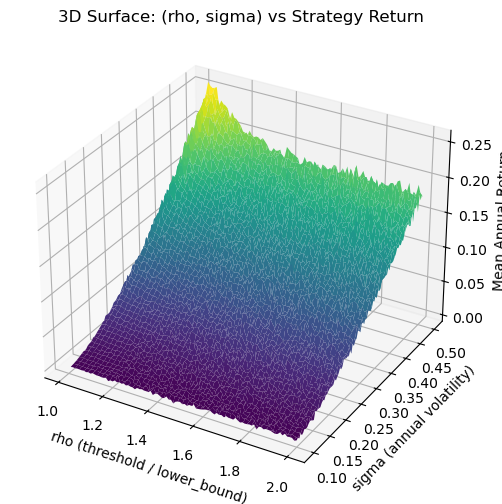

正文也说到这个机制套利的收益率应该是(市值阈值、市值下界、波动率)的函数,特别是市值阈值和市值下界又可以简化成一个比值,从而收益率可以简化为二元函数,尝试在理想情况下从数学上推导,但数学功底不太行,只能退而求其次用蒙特卡洛模拟画了一下

定性来看跟我的想法是差不多的,也即收益率和波动率成正比,和市值上下界比值成反比,但我觉得如果能具体给出函数关系还是很有价值的,一是可以用推导出来的函数关系结合真实数据给出一个套利收益曲线跟实际微盘股的收益率进行拟合,二是有了具体的函数关系就可以对微盘股策略进行参数优化(且因为这个收益关系是理论推导的,所以这个角度的优化是不存在过拟合的情况)

所以在此向各位大佬求助,也希望看到的群友能帮忙顶顶贴,希望有大佬对这个问题有些兴趣可以联系我进一步讨论

15年2月到25年2月的回测结果为,累计收益1750%(初始本金50万,累计收益金额超过800万),年化35%,夏普率接近1,最大回撤发生在24年一月底那次著名的微盘流动性危机,超过50%,但这次回撤到今天也已经全部修复(24年至今收益率也超过了10%了)。

具体每年的年化收益率见下图:

结果当然好到让人不敢相信,如此简单且被广泛传播的因子,居然仍然有效,经过一系列检查后,我基本认为这个结果是可信的,因此进行了一些对超额收益的分析,分析表明机制(或者说A股特色)造成的盈亏不对称是微盘股策略一直有效的主要原因,接下来我将展开说明,欢迎大家的指正和讨论。

一、亏损来源

首先先从微盘股策略的损失说起,相比该策略的收益构成,其实微盘股策略的损失更容易归因,而且损失和收益的不对称也正是我认为其主要包含两部分:

第一是大家最容易想到的”踩雷“,买到的微盘股被停牌st,甚至被退市了,这部分股票具体占多大的比重呢?

以我这次回测为例(米筐的回测已经考虑了跌停停牌无法卖出的情况,大致是可靠的),在这10年五百多周的持仓中,一共有334支标的(也即每只平均持仓30多周),其中后续退市的股票共计25支,与这25个标的有关的交易最终合计带来了约90万的亏损,而被st而未退市的标的共计27支,这些标的的交易最终合计甚至还是盈利的,约为35万,”踩雷“合计的亏损55万仅为总盈利的不到10%,应该远远小于很多人的预计,而造成这一情况的原因当然很复杂(诸如:退市不积极、炒作st股等等),论坛里已经有很多帖子提及了,按下不表。

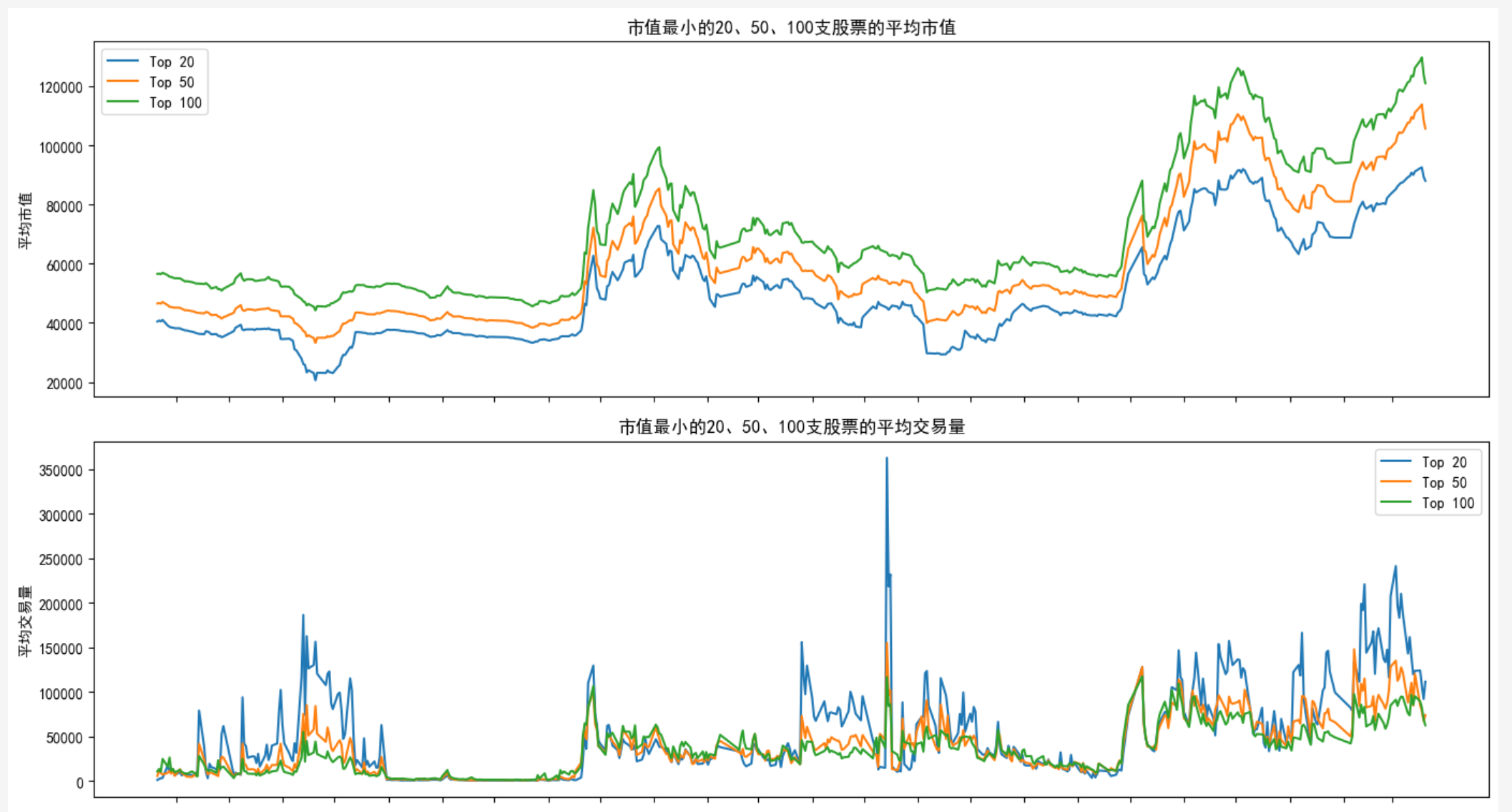

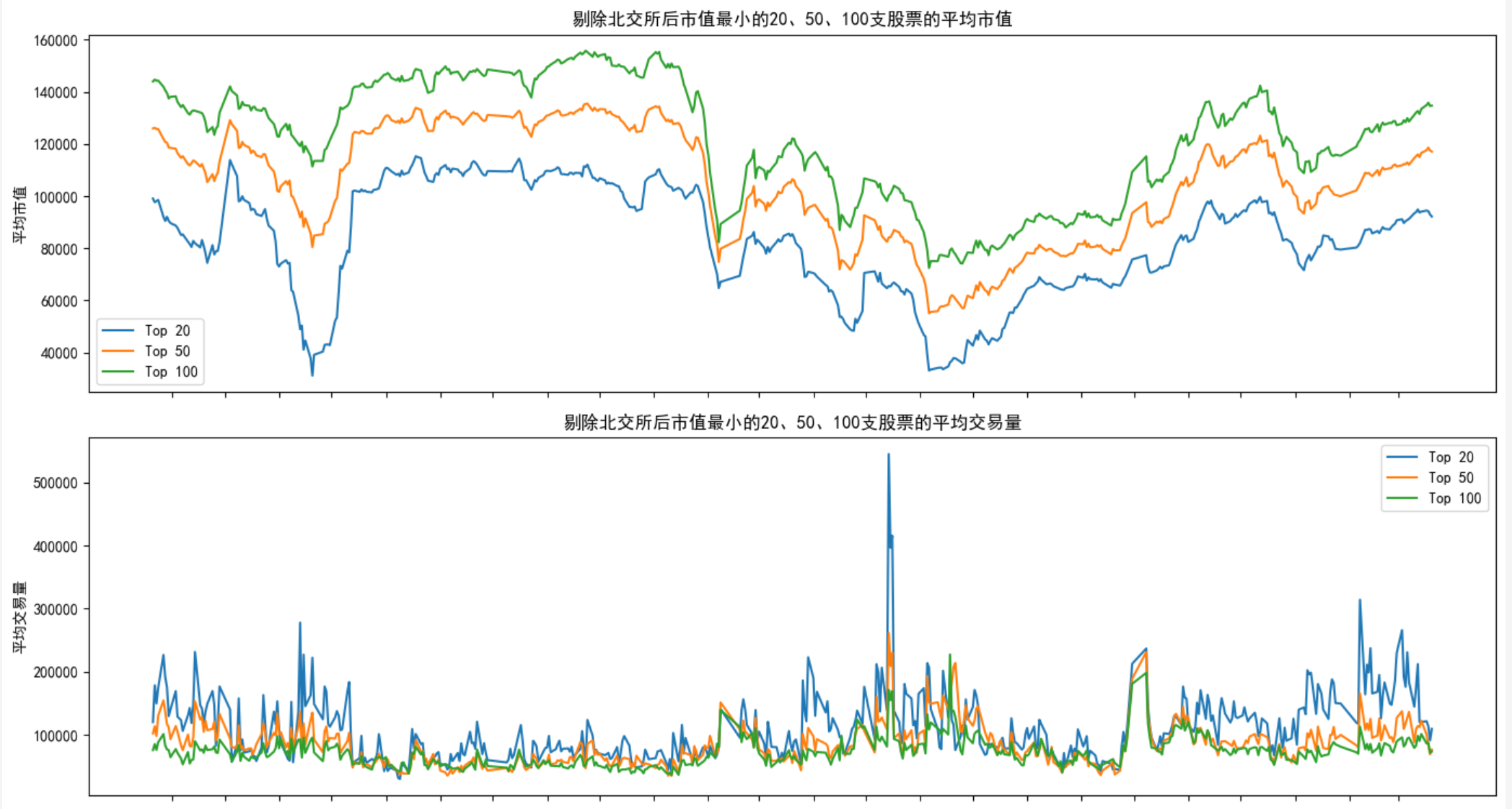

另一种会造成亏损的情况,则是微盘股市值中枢的整体向下漂移(全市场尾部股票的平均市值下降),这种整体下杀的原因有很多种,比如市场偏大盘风格(17、18),或者流动性趋紧引发的踩踏(24年一月),具体可以看下面这张图,对应的是每周持仓的平均市值,以17-18年为例,这两年中持仓的平均市值从约35亿下降到了10亿出头,对应了17、18两年策略跑输大盘,而且可以进行一个简单的估计:将平均的年化倍增1.35^2除以市值缩小比例3等于0.61,跟这两年的实际变化(1-0.23)*(1-0.14)=0.66接近

二、收益拆分(一)

但这种市值中枢变化也可能带来收益,

实际上这也是收益来源中我最先想到的部分,比如14到15年(回测只是从15年开始,但显然15年市值中枢的上移也带来15年接近2.5倍的超额收益),但如果我们拉长到十年范围来看,微盘股的市值中枢并没有提升,特别是在市值中枢稳定震荡的19-23年,微盘股策略仍能稳定提供超过40%的年化回报,这部分收益当然就是通过交易得来的。

关于微盘股交易的收益来源有很多种解释,常见的有:超跌反弹(交易层面的反转因子)、盈利的预期改善(基本面的反转因子)、关注不足带来的低估、风险溢价、机制套利等等,这里我主要针对机制套利进行了一些研究

所谓微盘股的机制套利,各位简单理解就是对于这些市值倒数的股票其市值实际上存在一个隐形的下界(通过st和退市股的比例以及真的st之后甚至不带来亏损这两点来看,这个软支撑是客观存在的),因此微盘股的下跌-上涨空间并不对称,再通过不断止盈即可赚取这种不对成波动的收益。理论上存在这样的机制,但实际情况会怎么样呢,我对这种情况进行了模拟:

模拟的设置是设置1000支股票,初始股价都为10元,股本都为1亿股,股价每天会随机波动,通过设置日波动率, 股价下界(股价不会低于这个价格),微盘股阈值 模拟上述微盘股策略(每周调仓,共1000个交易日)来看看能否单纯依靠波动赚钱。

首先考虑固定波动率(2%,对应年化波动率约32%),股价下界(5元),不同市值阈值(6亿元、10亿元、15亿元)的表现

可以发现当设置的阈值越接近下界,收益率越高,但即使是阈值15亿高于初始市值的情况下也依然有轻微盈余

接下来针对统一阈值10亿元,设置不同的下界(0.1,5,8):

可以看到,仍然是下界与阈值越接近,收益率越高,而对于下界0.1(基本接近市值会清零)仍然可以实现基本保本的效果

最后是针对不同波动率模拟(0.001,0.02,0.05):

依然跟预计的差不多,波动率越高,持仓越容易达成止盈条件,止盈频率越高,带来的收益也越高

实际上我也带入了a股真实的市值分布和真实的微盘股波动率测试,结果基本相同,因此可以看出,当波动率越大(对应流动性充足时收益率也高),市值下界与市值阈值越接近(对应倒数20支收益率>倒数100支>倒数400支),微盘股策略的收益就越好。

以上单纯基于随机波动的假设就足以复现出微盘股策略的部分收益来源,当然还有反转因子可能提供额外的收益,比如可以追踪微盘股首次进入持仓后未来的股价变化以及基本面的改善情况,这部分以后有机会也会整理出来。

但在此需要特别提醒的是,盈亏同源,微盘股策略最大的风险也是三点:

一、微盘股市值中枢的整体下行,对于这些一多半亏损的企业来说,多低的市值都不意外,甚至当市值中枢开始大幅震荡都可能造成微盘股策略失效

二、市值下界的失效,越来越严的退市考核、st股炒作的失灵等

三、流动性危机,当微盘股交易不再活跃,波动率会下降,相关收益将迅速萎缩

特别是25年开始了新的市值和盈利考核标准,目前选出来的20支股票有一多半都在将四月发布年报后被st警示,因此现在绝不是介入微盘股策略的时候!

============================================================*

回来更新近况了,现在需要向大家求助,不知道论坛里有没有随机过程学的过硬的大佬对这个问题有一点兴趣的

正文也说到这个机制套利的收益率应该是(市值阈值、市值下界、波动率)的函数,特别是市值阈值和市值下界又可以简化成一个比值,从而收益率可以简化为二元函数,尝试在理想情况下从数学上推导,但数学功底不太行,只能退而求其次用蒙特卡洛模拟画了一下

定性来看跟我的想法是差不多的,也即收益率和波动率成正比,和市值上下界比值成反比,但我觉得如果能具体给出函数关系还是很有价值的,一是可以用推导出来的函数关系结合真实数据给出一个套利收益曲线跟实际微盘股的收益率进行拟合,二是有了具体的函数关系就可以对微盘股策略进行参数优化(且因为这个收益关系是理论推导的,所以这个角度的优化是不存在过拟合的情况)

所以在此向各位大佬求助,也希望看到的群友能帮忙顶顶贴,希望有大佬对这个问题有些兴趣可以联系我进一步讨论

5

赞同来自: 漫天萤火虫 、ficus 、neverfailor 、Tom20221130 、攀爬者2021更多 »

帮楼主补充一个视角,楼主说微盘股收益率受市值阈值、市值下界和波动率影响。

这三者我认为是相互影响的,举个例子,如果你买入一千万人民币的茅台,可能一个水花都溅不起来,但如果你想买入10亿市值阈值的微盘股,那这一千万已经接近它半天的收益率了,带来的波动性显而易见的不一样。这就是市值阈值对波动率的影响。

而如果一个标的的市值越低,那么它理论上交易量越低,你用越小的资金就可以托起来它的市值下界。这就是市值阈值对市值下界的影响。

这三者的关系不是相互独立的,有一种互相强化的影响。

这三者我认为是相互影响的,举个例子,如果你买入一千万人民币的茅台,可能一个水花都溅不起来,但如果你想买入10亿市值阈值的微盘股,那这一千万已经接近它半天的收益率了,带来的波动性显而易见的不一样。这就是市值阈值对波动率的影响。

而如果一个标的的市值越低,那么它理论上交易量越低,你用越小的资金就可以托起来它的市值下界。这就是市值阈值对市值下界的影响。

这三者的关系不是相互独立的,有一种互相强化的影响。

0

@JJ091161644

其实如果资金量不大,只准备做个十只、二十只持仓的微盘股的话,个人diy很容易,直接同花顺之类的app在个股里按板块、非次新这些条件筛选一下,然后再市值倒序就行了,每周只用固定日子调仓一下,一般也就两三只股票需要调仓

直接用360互联+指数 做微盘策略 也可行吗不太清楚你说的这个指数

其实如果资金量不大,只准备做个十只、二十只持仓的微盘股的话,个人diy很容易,直接同花顺之类的app在个股里按板块、非次新这些条件筛选一下,然后再市值倒序就行了,每周只用固定日子调仓一下,一般也就两三只股票需要调仓

0

你好,请问:“通过设置日波动率, 股价下界(股价不会低于这个价格),微盘股阈值 模拟上述微盘股策略(每周调仓,共1000个交易日)来看看能否单纯依靠波动赚钱。”这个模拟的依据是什么呢?或者说是怎么模拟的呢?

1

赞同来自: jackymin001

@subswing

《微盘股策略复盘:从收益拆分到拥挤度测试》,申万宏源,2023年12月这三个报告出来后没多久,微盘股就暴跌了

《从质疑到成为:微盘股行情的逻辑和本质》,海通国际证券,2023年12月

《策略点评报告:从收益分布探析微盘策略的有效性来源》,华福证券,2024年1月

以前券商的三份金融工程分析可以看一下,还有万得的微盘股指数868008/万得微盘股日频等圈指数8841431可参考,指数策略可以看下指数的编制说明。

0

诺安多策略是不是就是指数化思路的代表

@欢乐马小跳

@欢乐马小跳

微盘股最佳方式其实是指数化,持仓支数向100支以上去做,因为一般人优化微盘策略的方式都是防退市防暴雷,反而降低了收益,越烂表现越好,而且杀微盘的时候不考虑绩优绩劣。因此只有持仓足够分散,才能安心的去拿。

当然小资金只能买几支的话还是老老实实调参防退市吧。。。

1

赞同来自: riyuec

@lilmaize

当然小资金只能买几支的话还是老老实实调参防退市吧。。。

是按照系列文来规划的,不过第二篇什么时候能写出来就不好说了实盘的话,我之前做了一阵,不过3月底清仓了,四月正好空仓仔细研究研究老哥之前说的按日调仓我也试了,确实按日调仓的话50/100/400的收益率差不多了,不过我的理解是交易损耗造成这种现象:市值阈值越小相当于触发信号越敏感,调仓频繁会导致更敏感的策略换手率更高,从而带来更多的手续费等等,具体要证实这一点可能需要费点功夫以及我看老哥也是安徽人...微盘股最佳方式其实是指数化,持仓支数向100支以上去做,因为一般人优化微盘策略的方式都是防退市防暴雷,反而降低了收益,越烂表现越好,而且杀微盘的时候不考虑绩优绩劣。因此只有持仓足够分散,才能安心的去拿。

当然小资金只能买几支的话还是老老实实调参防退市吧。。。

3

赞同来自: alexandre1 、基建小白 、款特长

@elodia

不过2025年前四个月是有可能不太符合以往规律的,因为今年国九条很多微盘股都有退市风险,所以可以认为越极端的小市值策略对应的风险暴露越高

这里在讨论的也只是产生正向收益的一个简化模型,跟现实收益率之间至少还差了退市/st的损失项以及整体市值中枢变化这两项

今年的小市值策略和以往有点不同了,你的最后的提问可能没用了感谢提醒,我去米筐上回测了一下,结果倒是不太一样,不知道是不是具体参数的差异

今年年初至今,不是越靠近最小的收益越高,而是相反,最小50不如最小100,不如最小400

市场年年按照以往的套路走,今年任性了

不过2025年前四个月是有可能不太符合以往规律的,因为今年国九条很多微盘股都有退市风险,所以可以认为越极端的小市值策略对应的风险暴露越高

这里在讨论的也只是产生正向收益的一个简化模型,跟现实收益率之间至少还差了退市/st的损失项以及整体市值中枢变化这两项

4

赞同来自: jackymin001 、alexandre1 、款特长 、拉格纳罗斯

今年的小市值策略和以往有点不同了,你的最后的提问可能没用了

今年年初至今,不是越靠近最小的收益越高,而是相反,最小50不如最小100,不如最小400

市场年年按照以往的套路走,今年任性了

今年年初至今,不是越靠近最小的收益越高,而是相反,最小50不如最小100,不如最小400

市场年年按照以往的套路走,今年任性了

2

@boeing767

价格阈值就是止盈线,以万德微盘股指数为例,就是市值倒数第400家的市值

价格下界就是市场上下跌的最小市值(虽然实际上会有退市市值清零的情况,可以把退市风险单独计算,总体来看在大a一支股票基本面再烂总还有个几亿市值)

具体到这个问题里,暂时还只停留在建立一个理想化的模型的步骤,如果给定一个市值下界(这里可以假设为反射边界),如果有一系列小股票市值在下界以上随机游走的话,通过给定一个止盈线就可以不断高抛低吸创造收益,而这个收益跟止盈线到下边界的距离以及市值的波动率有关

价格阈值、价格下界是指的什么?这里的表述可能有些含混,严谨的说应该是微盘股的市值上下界:

价格阈值就是止盈线,以万德微盘股指数为例,就是市值倒数第400家的市值

价格下界就是市场上下跌的最小市值(虽然实际上会有退市市值清零的情况,可以把退市风险单独计算,总体来看在大a一支股票基本面再烂总还有个几亿市值)

具体到这个问题里,暂时还只停留在建立一个理想化的模型的步骤,如果给定一个市值下界(这里可以假设为反射边界),如果有一系列小股票市值在下界以上随机游走的话,通过给定一个止盈线就可以不断高抛低吸创造收益,而这个收益跟止盈线到下边界的距离以及市值的波动率有关

2

回来更新近况了,现在需要向大家求助,不知道论坛里有没有随机过程学的过硬的大佬对这个问题有一点兴趣的

正文也说到这个机制套利的收益率应该是(市值阈值、市值下界、波动率)的函数,特别是市值阈值和市值下界又可以简化成一个比值,从而收益率可以简化为二元函数,尝试在理想情况下从数学上推导,但数学功底不太行,只能退而求其次用蒙特卡洛模拟画了一下

定性来看跟我的想法是差不多的,但我觉得如果能具体给出函数关系还是很有价值的,一是可以用推导出来的函数关系结合真实数据给出一个套利收益曲线跟实际微盘股的收益率进行拟合,二是有了具体的函数关系就可以对微盘股策略进行参数优化(且因为这个收益关系是理论推导的,所以这个角度的优化是不存在过拟合的情况)

所以在此向各位大佬求助,也希望看到的群友能帮忙顶顶贴,希望有大佬对这个问题有些兴趣可以联系我进一步讨论

正文也说到这个机制套利的收益率应该是(市值阈值、市值下界、波动率)的函数,特别是市值阈值和市值下界又可以简化成一个比值,从而收益率可以简化为二元函数,尝试在理想情况下从数学上推导,但数学功底不太行,只能退而求其次用蒙特卡洛模拟画了一下

定性来看跟我的想法是差不多的,但我觉得如果能具体给出函数关系还是很有价值的,一是可以用推导出来的函数关系结合真实数据给出一个套利收益曲线跟实际微盘股的收益率进行拟合,二是有了具体的函数关系就可以对微盘股策略进行参数优化(且因为这个收益关系是理论推导的,所以这个角度的优化是不存在过拟合的情况)

所以在此向各位大佬求助,也希望看到的群友能帮忙顶顶贴,希望有大佬对这个问题有些兴趣可以联系我进一步讨论

5

赞同来自: oyquan 、bbking 、lily1129 、基建小白 、化身孤岛的鲸更多 »

@danny2

至少在时间维度,纵向来看近些年微盘股盈利中位数由微利转亏损好像并没有对策略的超额产生什么负面影响,重点还是微盘股的市值中枢。

仅从我这部分机制套利的角度具体分析的话,剔除亏损股实际上抬高了微盘股的阈值,是不利于套利的,但另一方面剔除亏损股会降低持仓”踩雷“的风险,如果以后踩雷带来的损失变大的话,可能剔除亏损会变成一个有正向收益的操作。

至于基本面的反转因子,以后有时间我也会进一步去分析的

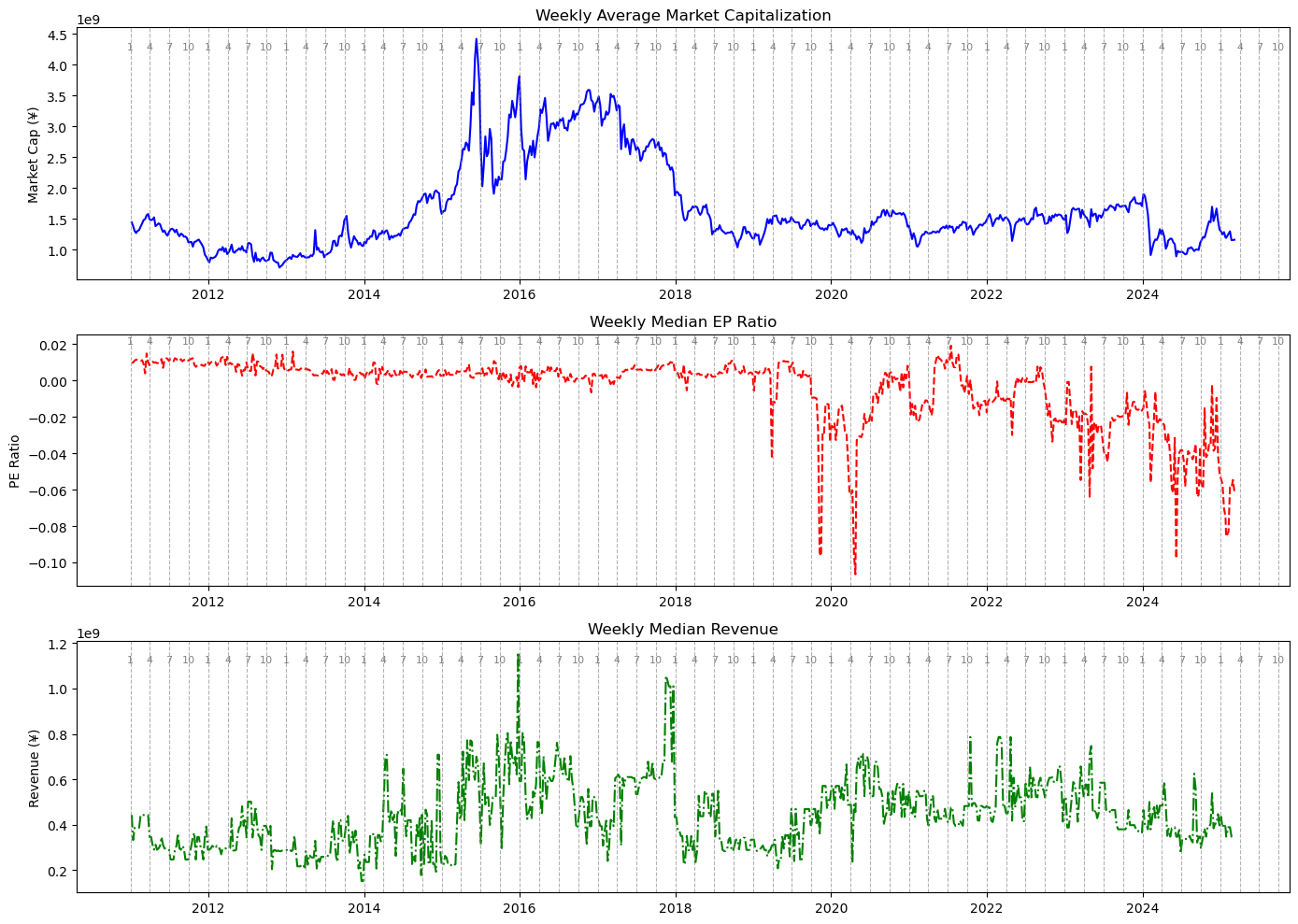

学习一下,如果进行进一步筛选会不会更好一点,如剔除亏损股在我的调研里,微盘股策略的超额跟个股的基本面没什么关系,比如我也画了持仓股的E/P比和经营收入中位数:

至少在时间维度,纵向来看近些年微盘股盈利中位数由微利转亏损好像并没有对策略的超额产生什么负面影响,重点还是微盘股的市值中枢。

仅从我这部分机制套利的角度具体分析的话,剔除亏损股实际上抬高了微盘股的阈值,是不利于套利的,但另一方面剔除亏损股会降低持仓”踩雷“的风险,如果以后踩雷带来的损失变大的话,可能剔除亏损会变成一个有正向收益的操作。

至于基本面的反转因子,以后有时间我也会进一步去分析的

京公网安备 11010802031449号

京公网安备 11010802031449号