Edge

Edge Chrome

Chrome Firefox

Firefox

过年前想买几个双低转债赌春节放假期间外盘大涨,用承担最低的风险的方式蹭点汤喝,可选来选去发现已选不出来了,140的双低都能进前50了,130的双低都是前15了,再除掉低价的临期的赎回的已选无可选,放弃!

这也说明可转债是不是已进入泡沫阶段了?大量的避险需求+利率下降,已联合在可转债这个领域吹出了大大的泡泡?

这也说明可转债是不是已进入泡沫阶段了?大量的避险需求+利率下降,已联合在可转债这个领域吹出了大大的泡泡?

7

赞同来自: skyblue777 、flybirdlee 、RickyWei 、YKK8453 、路林 、 、更多 »

@quantech

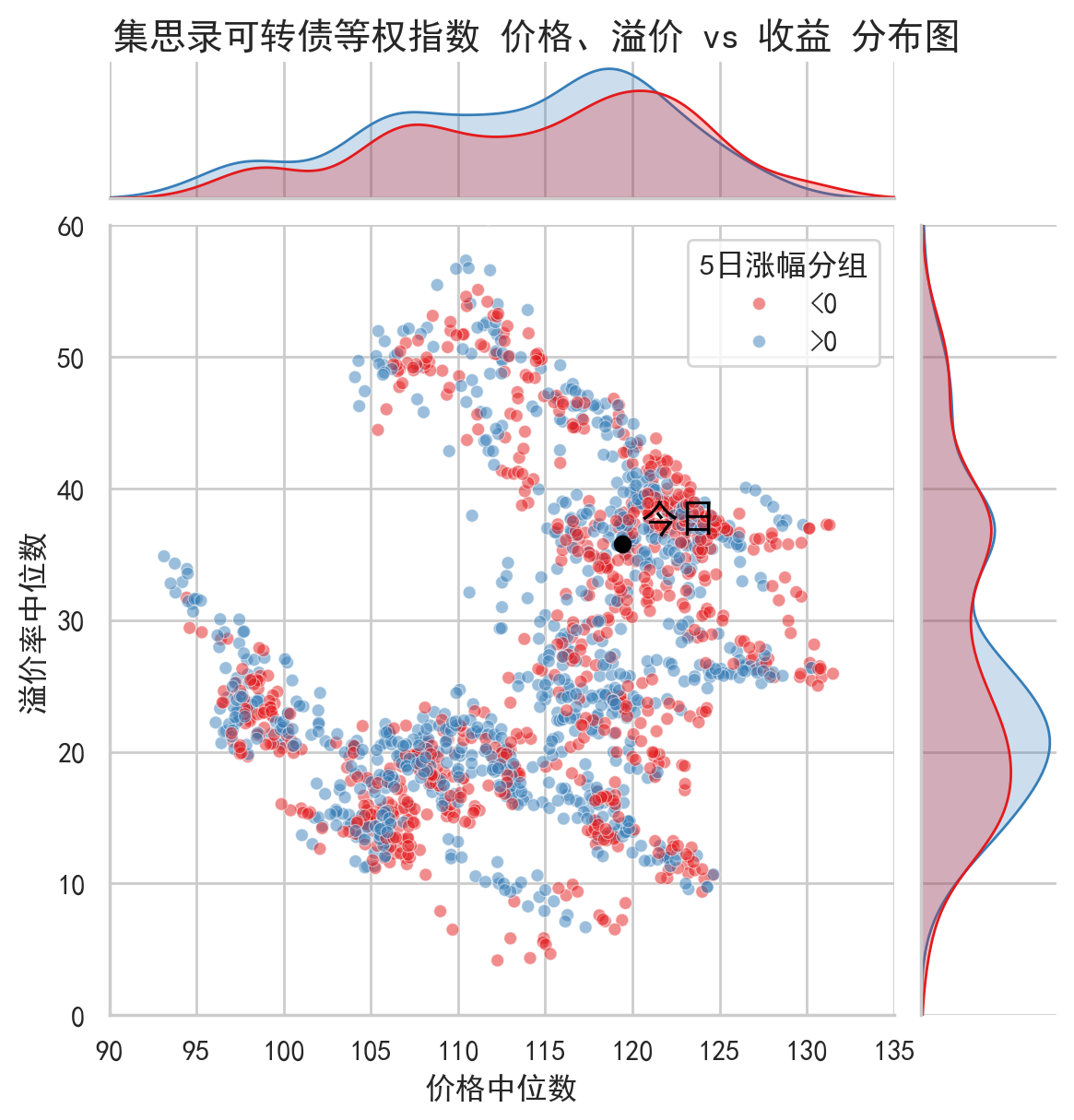

一般价格中位数超过120元后,整体就不低估了,除非溢价率中位数低于30%可能有人感兴趣这个图怎么画的,其实很简单:

df = ak.bond_cb_index_jsl()

df['5日涨幅'] = df['price'].pct_change(periods=5)

df['5日涨幅分组'] = pd.cut(df['5日涨幅'], bins=[-10,0,10], labels=['<0','>0'])

sns.jointplot(data=df, x='mid_price', y='mid_premium_rt', hue='5日涨幅分组', s=25, ratio=5, palette='Set1', joint_kws = dict(alpha=0.5), xlim=(90,135), ylim=(0,60))

2

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: caifeng2018 、muyu70

2024/12/12

中位数是122,目前还差一点

2022/08/17

到过131.3

目前还差得远

总结一句话,怕高都是苦命人!

中位数是122,目前还差一点

2022/08/17

到过131.3

目前还差得远

总结一句话,怕高都是苦命人!

0

到期正收益/转债总数,10年期国债收益率。 23/24年数据没找到,哪位有可以补充下。

2019年底 116/209 3.05%

2020年底 249/354 3.22%

2021年底 72/387 2.75%

2022/5 200/410 2.82%

目前 195/537 1.66%

看起来还能挑一下,没到21年那么夸张的地步,尤其考虑到无风险收益率还降了不少。

2019年底 116/209 3.05%

2020年底 249/354 3.22%

2021年底 72/387 2.75%

2022/5 200/410 2.82%

目前 195/537 1.66%

看起来还能挑一下,没到21年那么夸张的地步,尤其考虑到无风险收益率还降了不少。

京公网安备 11010802031449号

京公网安备 11010802031449号