Edge

Edge Chrome

Chrome Firefox

Firefox2024年全年的投资收益率,以简单Dietz法计算是19.19%,以内部收益率(IRR)计算是18.75%。计算方法是把家庭所有资产和开支明细全部录入自己编写的记账软件,并以家庭总资产为分母计算投资收益率。

和大多数总结帖不同的是,我的投资收益率可以证明是真的——因为我的交易全部实时在帖子里公开。如果有人实盘复制我的所有操作,那么他极大概率得到和我差不多的收益率。

2024年投资回顾

年终持有的所有品种,按照仓位占比从大到小排序如下:

2024年全年收益率高于6%的品种,按单品种收益率从高到低排序,结果如下:(剔除中签新股新债,所有品种收益率均以人民币计算,收益率计算方法为最小初始资金法)

过去几年,A股、港股市场的漫长下跌磨灭了很多人的意志。但是在理性分析之后,我还是在2024年初做出了一个大胆的决定:停止持续了几年的网格操作,重仓等牛市。原因是在市场长期低迷后,爆发牛市的可能性在不断累积,如果陷入经验主义还想一反弹就卖,可能会轻仓踏空牛市。现在回头看我是赌对了,确实重仓吃到了9月底的大涨。

港股仍是我的主要重仓,虽然2024年已经涨了一些,但是相比起历史上大多数时候,现在港股整体的估值仍然非常低,所以我并没有大幅减仓。A股的几个中小盘指数增强基金在2024年相对指数的超额收益在6%~8%左右,仍然有吸引力,所以我也没有减仓。北证指数基金彻底清仓了,回头看整体收益率非常不错,但途中巨大的波动也相当考验心态。四季度清仓的一些品种,如北证,信息技术ETF等,现在已经跌到比清仓时的价位低了,然而价差也远没达到值得再买回来的程度。未来如果牛市持续,市场继续上涨的可能也是不小的,现在对权益品种减仓,也许短期看是做对了,但放到更长的周期看都有可能是踏空。

3~5月的时候,我把持有几年的银行股全部清仓了。因为过去几年银行股股价总是坐过山车,还动不动就冒出鬼故事,这次下决心趁反弹出掉了。结果清仓后,年底银行股来了波大涨,如果不卖反而赚得更多。另一方面,为了打新我在年初和年中买了不少高分红股票,以公用事业和消费股为主。整体来看这些股票全年的表现一般,可能还不如银行,这其中一个重要原因是全年消费行业表现低迷。但是2025年如果消费随着政策刺激而反弹,那么消费股可能比银行股机会更大。

2024年我还买了一些美国长周期国债基金和港股高股息股票,这部分整体亏损但占仓位不多。由于美国未来几年的大趋势仍是降息,所以我认为美债基金值得配置,还会择机加仓。

对2025年的展望:机会大于风险

不少人觉得当前的这波上涨持续不下去,但是我的看法是:从来就没有只跌不涨的市场,市场低迷得越久,积蓄的上涨潜能就越大。哪怕短期真的印证了悲观者的预期:A股又跌回3000点以下去了,那也只不过是持续了几年的市场低迷期又拖更久了一些,但积攒的上涨潜能再次变大了,像9月底那样的大涨未来迟早还会来。在这种情况下,我只不过多损失了点时间。但是万一,A股真出现了持续几年的大牛市,那么现在清仓的话几乎就是全程踏空,这种结果我更不希望发生。因此,我认为当前不宜在已经熬了几年的情况下,只涨这么一点就大幅减仓,可以对牛市顶点期待再高一些。

大体上,港股如果继续上涨,我会在恒生指数22000点左右位置开始减仓。其他的则视情况,哪个品种短期涨得多就减仓哪个。同时关注汇率以及美债走势,择机加仓美债基金。

相关链接:

2023年投资总结:全年收益率-3.14%:https://www.jisilu.cn/question/488258

2022年投资总结:全年收益率-3.31%:https://www.jisilu.cn/question/471027

2021年投资总结:全年收益率11.83%:https://www.jisilu.cn/question/447810

2020年投资总结:全年收益率21.97%:https://www.jisilu.cn/question/407145

2019年投资总结:全年收益率28.24%:https://www.jisilu.cn/question/343809

2018年投资总结:全年收益率-9.9%:https://www.jisilu.cn/question/300759

2017年投资总结:全年收益率32.59%:https://www.jisilu.cn/question/260108

2016年投资总结:全年收益率22.8%:https://www.jisilu.cn/question/83512

goalsum

- 酷爱网球的程序员

- 酷爱网球的程序员

这只股票是2024年1月16日买入的,买入后就下跌,之后一直大幅低于买入价。这两天突然涨停,看了下也没有基本面上的变化,考虑到近期涨停的个股经常开板就持续下跌,就直接在涨停板上卖了。

未来准备在大盘高位把个股仓位陆续清仓。因为这些个股仓位占比太小对整体收益作用微乎其微,市值打新的收益现在也低,管理起来还费劲。如果没有特别好的机会不会再去做个股交易。

goalsum

- 酷爱网球的程序员

赞同来自: hjndhr

这只股票是2024年7月2日买入的,持有至今,算上分红,也就只微赚了一点点,远落后于同期大盘表现。

卖出是因为公司经营状况持续恶化:今年前三季度扣非净利润分别同比下降220.3%、58.39%、43.71%。公司解释说是中秋节的季节因素——这解释一听就不靠谱,有几个人会等到国庆之后再去买月饼?近期因为炒台湾概念大涨,趁机就卖了。

今天加仓了 南方美国国债20(03433),交易额占总资产约0.3%

近期美债下跌,可能是市场在博弈马上到来的议息会议结果。长期还是看好美债的,先加一点仓。

goalsum

- 酷爱网球的程序员

之前选高分红港股时买入了这只股,结果去年11月29日该公司公告不再现金分红,股价当天暴跌59%。但是最近这几个月股价又陆续涨了回来。因为该股已经不再符合高分红的标准,所以趁现在大涨卖出。

但是卖出时发现“以股代息”赠送的股票中不到1000股的零头部分没法卖掉,这才知道港股的碎股交易非常麻烦。看来这些碎股只能一直拿着做纪念了。

goalsum

- 酷爱网球的程序员

北交所打新越来越卷了,今天的志高机械中介报价2+1要750万。想了一想把最近一年涨幅最多的恒生指数基金卖了,凑多一点打新更保险。

goalsum

- 酷爱网球的程序员

赞同来自: 慧生 、spectatorD 、neverfailor 、七月好好 、apple2019 、更多 »

账算出来后我想了下怎么用赚的钱改善生活。但是我和家人都不喜欢买奢侈品,生活用品也只喜欢实用、高效、健康的。最后我找了个有很多年轻人的群(不少是学生)发了个1000元的红包,大家开心得不得了,我也收获了一堆祝福。

感觉生活中多跟别人分享一些,自己的生活质量也能提高。

goalsum

- 酷爱网球的程序员

赞同来自: 人来人往777

7月18日末持有的所有品种,按照仓位占比从大到小排序如下:

和现在相比,唯一的仓位变化就是上周减仓了华夏恒生ETF。

从2025年1月1日至7月18日这段时间内,各单品种收益率从高到低排序,结果如下:(所有品种收益率均以人民币计算,计算方法为最小初始资金法)

收益率最高的都是各种打新中签的新股新债。除这些以外,重仓的中小盘指数增强基金和港股基金贡献了大部分收益。

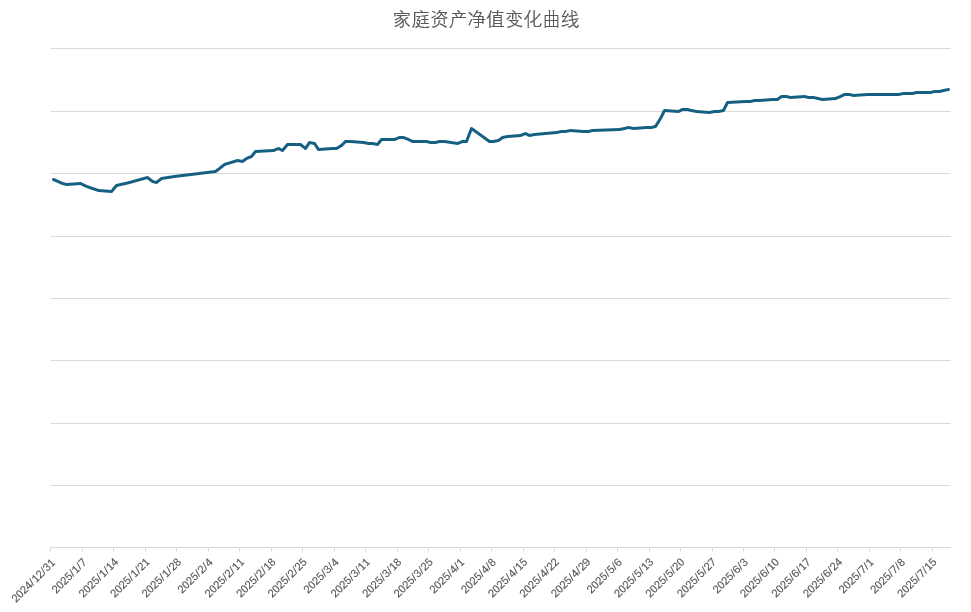

今年我还给记账软件增加了一个新功能:计算每日的家庭资产净值。根据这个数据,可以用Excel绘制出家庭资产净值变化曲线:

注意这是整个家庭资产的变化情况,而不仅是某个投资账户的资产变化。工资收入、日常消费等等所有收支都会体现在该曲线中。

这个新功能将会在TataruBook V1.3版本正式发布,现在还差一些多语言文档没有完成。完成以后我会更新TataruBook介绍帖。

goalsum

- 酷爱网球的程序员

再卖一些,给周五的北交所打新增加点子弹。

另外,我觉得现在的市场情绪有些过于乐观了,后面看情况可能再降一些权益仓位。

goalsum

- 酷爱网球的程序员

最近因为加密货币牌照的事情,市场把证券股炒了一波,我的原则是遇上炒作就把手里相关品种出点货。

这个品种是2022年8月4日抄E大的作业买入的,至今收益率为47%

goalsum

- 酷爱网球的程序员

减仓原因:一方面从风险溢价水平来看,恒生指数24000~25000之间仍然是一个压力位,能否有效突破存疑。另一方面按照之前确定的原则,减少跨境ETF的投资,寻找其他有阿尔法的品种。

goalsum

- 酷爱网球的程序员

这只股票是去年9月2日买入的,到现在一年不到的时间里,获得了将近翻倍的收益。虽然股价涨了一倍,但现在静态看股息率还是有4.4%,作为红利股拿着也不错。但我看到最近几天纺织服装板块上涨比较多,担心后续又回调,就卖掉了。

goalsum

- 酷爱网球的程序员

去年初时为了打新选的高息股。这只股当时显示股息高是因为23年底时有一次大额的分红。实际上这股分红非常不稳定,去年利润2.015亿,只拿出3237万出来分红,以当前股价算股息率为1.24%,显然不算高息股。

goalsum

- 酷爱网球的程序员

之前因为券商不当的对TLT基金分红收税的原因(前面的回帖中写过),我把TLT基金全部清仓卖出了。现在回头看,居然卖在了近期最高点,卖出后美债就一路下跌。现在换成港币买回去,买入价比当时卖出价低了7%。

我想起一句话:塞翁失马,焉知非福。

goalsum

- 酷爱网球的程序员

赞同来自: machine 、七月好好 、binye2020 、丢失的十年

4月21日的时候,港股不开盘,恒生国企LOF却在下午突然涨停了,全天成交量比平时放大了50倍。我那时候忙着工作没有注意,收盘之后一看大吃一惊。完全想不到游资炒LOF基金这种事居然会出现在我重仓的品种上。

昨天又在我忙着没看盘的情况下炒了一个大涨,盘中溢价率高达7%。

今天我就不客气了,看到游资还在炒,还没走,我就在高价全卖给他们,包括之前场内申购的在内,全部清仓。

我现在发帖的这个时候,恒生国企LOF溢价率仍然高达5.53%,还有很大的套利空间,但是我不会参与裸套。由于该品种不限申购,后面很大概率是一地鸡毛。

goalsum

- 酷爱网球的程序员

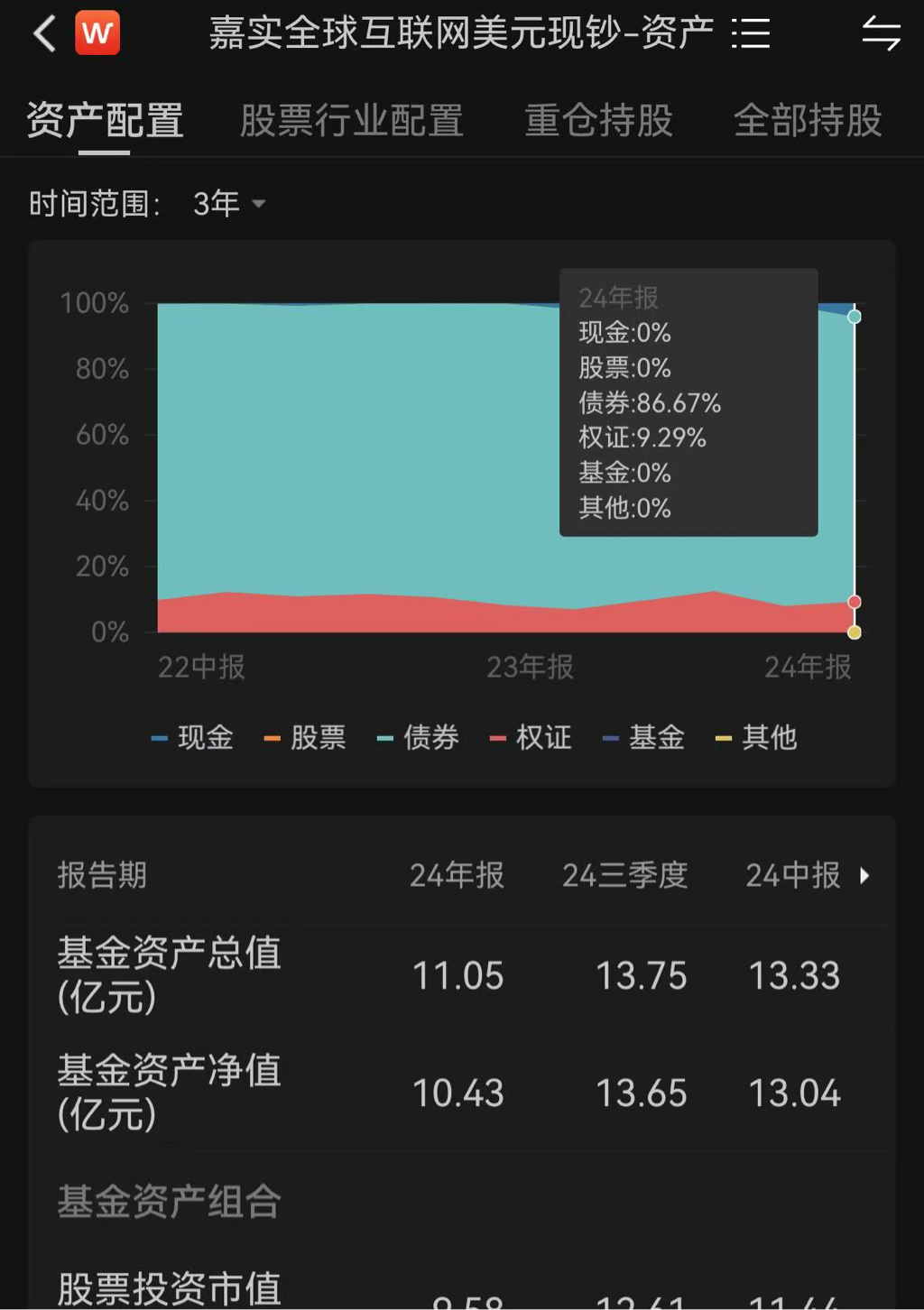

当时为什么选这个基金啊?这只基金持有了差不多10年了,之前是因为有一些境内的美元没地方可以投,就找了个基金买。10年前那个时候互联网是热点,最初几年这基金涨得还是很不错的,即使放到现在看整个10年这只基金还是大幅跑赢了A股平均水平。但是最近的这三四年形势大变,这基金操作也越来越谜。

主动型基金这个问题很大,不知道什么时候基金经理会开始抽风。想卖又难以找到好的时机卖。

@zmhui8kobe

中概准备什么时候接回啊,楼主因为我现在手里还剩了十几个点仓位的恒生指数和国企指数,间接持有的中概股还是不少的,所以现在我不急于买回。但是如果恒生指数再次向下跌到18000左右,我会考虑加仓。

goalsum

- 酷爱网球的程序员

赞同来自: machine

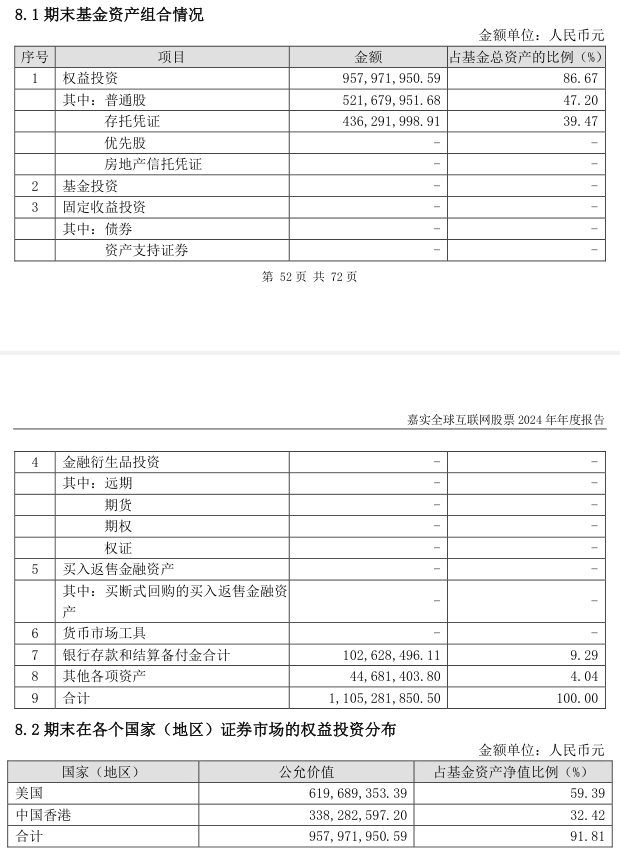

下面的内容全部摘自这只基金自己的2024年年报:

“2024 年美股全年表现强劲,标普 500 指数上涨 23%,纳斯达克指数涨 29%。科技股尤为突出,AI 热潮驱动,七大科技股合计市值增长显著。”

“2024 年港股市场在国内政策东风中走出小牛市,恒生科技指数以 19%的年度涨幅终结了此前连续三年的下跌态势”

“本报告期基金份额净值增长率为 3.50%”

——美股纳指涨29%,恒生科技涨19%,这只基金到底是凭着什么超人的选股能力,在全年保持科技股90%仓位的情况下,能达成全年只有3.5%的增长率?

这种事情,随便抓只猴子来买股票估计都办不到,只有这个基金经理能办到。

goalsum

- 酷爱网球的程序员

卖出价格相比起去年的买入价格,大概只涨了1%,人民币汇率也和那个时候大体相当。所以这大半年主要赚的是美债分红的收益,当然这个收益比起国内理财高多了(即使扣除30%的税)。

后面打算先用BOXX美元基金进行理财。BOXX是类似于货币基金的品种,但是很少分红,所以不担心扣分红税。之后再看看有没有机会等美债跌下去之后买入香港的南方美国国债20基金。

goalsum

- 酷爱网球的程序员

最近有件恼人的事:我用的境外券商SoFi,给TLT美债基金的分红扣税30%。我找他们要求把税退回来。因为按照中美税务协定,中国居民获得美股股息只应当扣税10%。另外美债利息按照美国法律是不应该扣税的。结果SoFi的回答简单粗暴,说美国税务的处理很复杂,他们没有这方面的安排,认为我有问题应该自己去请税务顾问。

我看了下美国税务局的介绍,理论上我可以自己去申请退税。但是一旦这么做了这辈子就会被美国税务局跟踪,以后可能有隐患。所以想了想还是换成别的品种好了,香港的美债基金底层资产是一样的,但不会被扣分红税,是个替代方案。

有些其他券商的处理方式就友好的多,比如这个:

https://www.futunn.com/learn/detail-etf-tax-refund-guide-know-your-investment-returns-91362-240160015

goalsum

- 酷爱网球的程序员

赞同来自: 丢失的十年 、ccnuwater 、乐鱼之乐 、tsyy33 、machine 、 、 、 、 、 、更多 »

近期的交易思路,主要参考这篇研报:

https://mp.weixin.qq.com/s/XoN9b1UqFKTxY1xkOmgceA

里面的重点结论:按照风险溢价来计算,当前港股科技板块乐观情绪已经超过了去年10月的高点,达到了和2023年初相当时程度。如果未来再极致一些,让科技股情绪回到2021年历史高点的乐观程度,对应恒指25000点。

——这是基于短期市场情绪来分析的。另外上市公司业绩、市场利率等基本面指标也对风险溢价有很大影响,但这方面的变化要到未来才会体现。所以长期来看我觉得港股还有上涨空间,但是短期市场情绪已经很热了,我要进行一些获利了结。

此外交易也考虑了个人因素:我计算仓位都是以家庭总资产做分母,这和大多数人是不一样的。去年9月市场最黑暗的时候,高达95%的权益仓位带来的压力还历历在目。随着资产总值的增大,以后我还是倾向于更稳健的投资方式,宁可收益率低一点,但能让自己少点压力。

目前我的现金大概有接近一半仓位了。短期内会做北交所打新,中长期会考虑美债基金、红利基金、高股息策略等等。

goalsum

- 酷爱网球的程序员

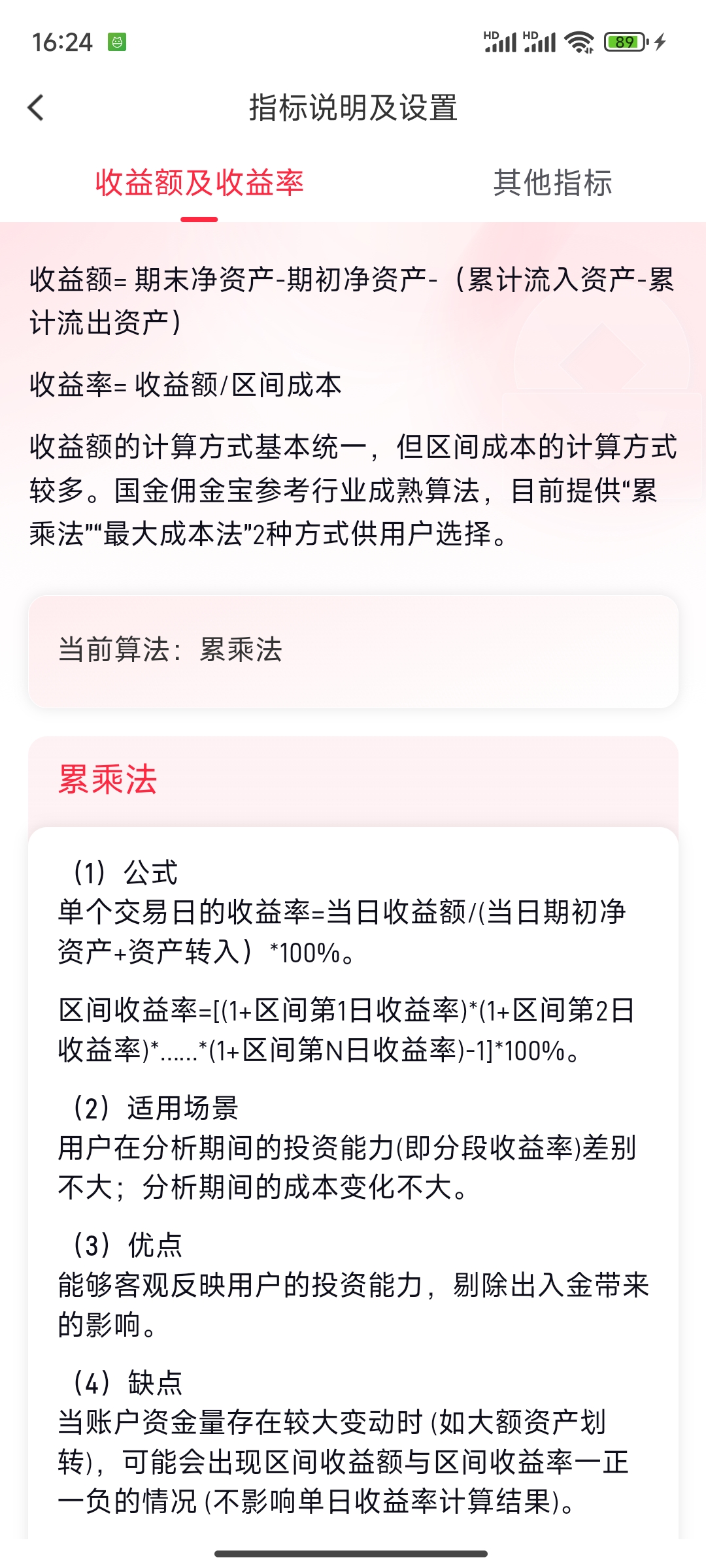

一眼看到累乘法的介绍,先开始还以为是时间加权收益。想着:对于单个投资品的收益率,你给我看时间加权收益有啥用?那不就等于股价本身涨跌幅吗?然而,再仔细一看,觉得更不可思议了:分母只算资产转入不算资产转出,那我先从账户转笔钱出去,马上又转回来,收益率就变低了,这不搞笑么?

我怀疑是不是自己理解错了,又去仔细看了下算法的示例,确认没理解错,它真是只算转入不算转出。

我又看了下最大成本法,这个看起来和我的记账软件采用的最小初始资金法非常像。但是券商软件的算法是以天为粒度的,如果日内有多笔转入转出,可能也会出现计算偏差很大。好在我一般不会日内多次转入转出,于是我把算法切换成了最大成本法。

然后怎么着?切换之后,同一只基金,在持仓列表里显示收益率30%多,点进去看明细又显示收益率20%多。

……这券商软件都是什么草台班子做的!

我一个业余搞投资的,写个记账软件给自己算收益率,都要去查阅权威资料,了解主流算法原理和优缺点,仔细保证代码实现的正确性。券商给这么多万用户用的交易软件,收益率计算就这样胡搞?

可想而知,网上大多数人写总结时直接呈现的券商软件里显示的收益率,这些数字可信度能有多高。

今后,我在日常操作记录中不会再写券商软件显示的实时收益率,只在半年度和年度总结中写自己的记账软件计算的结果。如果以前有人因为我帖子里操作记录中的不准确的实时收益率而受到了误导,我也表示抱歉。

goalsum

- 酷爱网球的程序员

请教楼主,中概互联和恒生科技的相关性很高,两者收益率相差巨大(一个微利,一个收益率为 46.9%)的原因是什么?主要原因是中概互联建仓太早,中间没有低位加仓,没怎么做网格。

没有低位加仓的原因是高溢价。2022-1-27我完成初始建仓后,中概股大幅下跌,但是由于中概互联这只基金场内溢价始终不收敛,我一直没法加仓。当年E大的网格策略也因为溢价的原因更换了品种,把中概互联换成了恒生科技——也就是说用恒生科技来替代原来中概互联的位置。

中概互联的溢价有多高呢?2022-10-24日是它净值最低点0.6827,那一天场内收盘价为0.863,溢价高达26.4%。那时候很多人迷信抄底中概股,不看溢价闭着眼往里冲,而一些专做跨境ETF套利的大佬则在那段时间大赚特赚。(这种景象前段时间又在另一批品种上发生了)

在2023年,中概互联溢价有所收敛,于是我在两次溢价较低的时候加仓了两笔,但是总的来说操作时机仍受到了很大限制。

当时,在我的实盘帖里有网友建议我把高溢价的中概互联换成其他低溢价品种,但因为我之前有过类似的失败操作所以我没敢做。当时的讨论帖还在:

https://www.jisilu.cn/question/471027%3Fshow_all_answer-TRUE ... ingle-TRUE

所以,以后我估计不会再怎么买这种跨境ETF产品了,现有的也会择机清仓。

goalsum

- 酷爱网球的程序员

赞同来自: 财神小安 、apple2019 、machine 、jlmscb 、丢失的十年 、 、 、 、 、更多 »

这只品种从2021年7月就开始买入了,现在回头看大部分都买在了下跌过程中的半山腰。这3年多时间在这只品种上整体没怎么赚钱,现在卖出时只有微利。应该说在这只基金上的投资不怎么成功。

抛开中概股这几年持续低迷的市场行情这个因素不谈,还有两个问题是值得总结的:

1. 这只基金相对于指数没有超额收益,长期持有只能赚指数本身的钱,甚至可能由于管理费的原因还不如指数;

2. 这只基金无法利用折溢价进行套利,每当场内大幅溢价的时候就只能干瞪眼。更糟糕的是,经常在低位想加仓的时候就大幅溢价,导致交易损耗很大。

我以后会尽量避开这样的品种。

京公网安备 11010802031449号

京公网安备 11010802031449号