Edge

Edge Chrome

Chrome Firefox

Firefox2022,2023,2024年房地产行业发生的事情大家都清楚,房地产公司无一幸免,全国城市房价无一上涨,理财爆雷,居民消费萎靡,历史垃圾时间引起热议。

然而,作为经济体系核心的银行是如何从这么大的一个变化中置身事外,股价连创历史新高的呢?这很反直觉,也说明大部分人对中国银行缺乏深入的认识。

我能想到的有以下三点:

第一、房地产公司在银行的贷款受到严格控制,其额外的负债主要通过信托,理财等表外业务实现,这些债权人是富裕居民而非银行。

第二、中产阶级不能通过断供将房子下跌的风险转移给银行。银行对房贷具有无限追索权,在经济没有恶化到居民不能产生现金流的情况下,银行房贷也没有风险。

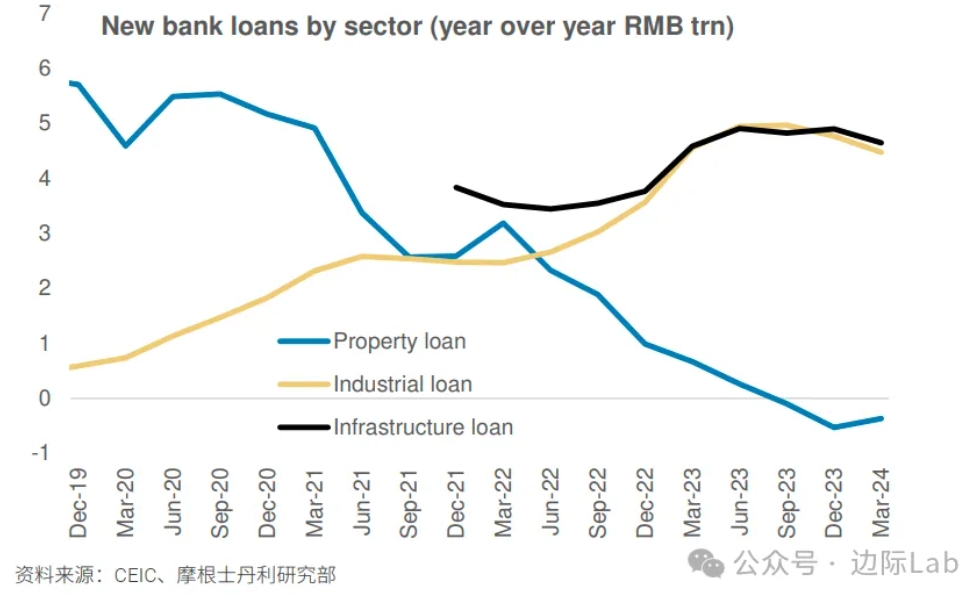

第三、银行房地产相关贷款大幅下降的三年,企业贷款和基建贷款增加,撑起了银行的资产端。

我自己的这点思考还很浅薄,不能证明银行可以在这场经济风暴中可以安然无恙。抛转引玉,大家觉得是什么原因呢?

房屋烂尾后,银行-卖地者-个人购房者-开发商四个主体中,个人是最弱势的一方(永续责任),制度和规则实际上是保护其他三方,当然包括放贷的银行。这是老黄历了,烂尾了可以断供,很多法院判例可查

当然这恰恰是大银行股价必须上涨的原因,要不然又是鬼故事满天飞,那可不是闹着玩的

mingmingniu - 相当于中级知识分子

赞同来自: 天山飞机会

看到你的回答,只能说明你对日本当年一无所知!日本当年是主银行制,银行直接持有地产公司和其他大型公司的股权!其他非地产公司直接参与房地产炒作!日本银行同时持有上述两者的股权!不要动辄日本,可能你都没搞懂日本!你厉害,你最懂,甘拜下风。你这些牛逼的常识(你说的这些我早就知道)和我的论点有毛的关系吗?如果居高临下“教育”我能让你赚钱或者显得你很博学,我甘为人梯。

小白律师 - 跨境证券律师

赞同来自: ToyJoy 、老实的很 、塔塔桔 、hantang001 、luckych 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、开发贷。开发贷要求开发商将土地及在建工程抵押给银行,按理说风险最小。但是如果直接烂尾的话,银行没有办法处置烂尾楼。

2、按揭。按揭要求购房人将商品房抵押给银行并承担无限连带责任,按理说风险也非常小。如果购房人断供的划,银行也只能申请法院拍卖、变卖商品房。但是市场不好的话,法拍房很难覆盖银行的本金余额。

3、理财产品。银行的理财产品中大量通过表外融资借给开发商供他们拿地,这是灰色的,就不展开了。表外融资因为已经没有硬可得抵押物了,大多只能用项目公司的股权和集团母公司的担保来增信。但是在项目公司烂尾,集团母公司暴雷的情况下,这些增信协议都变成废纸一张。

综上所述,银行不仅没有与地产风险隔离,还是陷得最深的之一。至于说为什么银行的报表还没那么难看,我读书少。

赞同来自: 奥菲斯MK1 、lcl9988 、zp6753182 、happysam2018 、陪伴成长更多 »

我觉得根本就没有隔离,也没有办法隔离。之所以没有看到影响,只是时候未到。当日本地产的大幅下跌,冲击到银行资产负债表用了多长时间?7年看到你的回答,只能说明你对日本当年一无所知!日本当年是主银行制,银行直接持有地产公司和其他大型公司的股权!其他非地产公司直接参与房地产炒作!日本银行同时持有上述两者的股权!不要动辄日本,可能你都没搞懂日本!

赞同来自: lululululewis 、hantang001 、edvintracy 、happysam2018 、wydqh 、更多 »

赞同来自: Jseay 、happysam2018 、bwjeoe

中产之所以还没有断供,是因为他还是中产,还还得起,如果中产家庭有一人或两人失业了呢?那我们银行股东清零,你们借钱的一半人上天台?

一个人两个人失业,对银行不算什么,一半人失业?呵呵,那我是要受重创,但依然远好于一半人,也远好于A股的80%的散户

sunkan

- 基金爱好者

- 基金爱好者

赞同来自: happysam2018 、春秋战国

mingmingniu - 相当于中级知识分子

赞同来自: hantang001

搜索了一下,和你说的有些出入:是持续的过程,有时间差,但绝不是七年,看资料最迟4年就问题非常严重了,六七年之后的破产潮出现。这个取决于你怎么定义起点和终点。但无论怎么定义,时间横跨数年是一定的。印象中股市1989年下跌,房地产从1991年开始下跌,到1997年前后引爆银行业危机。1997年之前也有小型银行破产,但影响不大

原文:

1991年房地产价格下跌48个月,以房地产作为抵押品的贷款价值减少,导致银行出现大量的不良贷款,银行的资产质量恶化,银行的不良资产问题日益严重。

1997-1998年,银行业危机达到顶峰,多家银行和金融机构因不良资产问题而陷入困境,甚至破产。

赞同来自: 困了学索隆 、现在行情是蜗牛 、小主家的土豆 、塔塔桔 、lululululewis 、 、 、 、 、 、更多 »

- 把持有的风险资产按照持有到期做估值,而不是盯市估值。

- 卖出的保险权益金全部作为收入,在赔付实际发生前不做成本扣除。

对应的,如果一个首付300万,贷款700万的家庭,当下房子价格下跌到800万,家庭收入减少50%,但是月供还没有断。如果银行对这笔700万的贷款的价值不做调整,那就是把头埋到沙子里。

如果这些贷款被打包证券化,这些证券化资产包的市场价格一定会下跌的,对应的长期国债上涨。但是现在这些资产基本都在银行的表内,他们自己的处理有很大挪腾空间。

所以,特别希望有银行的兄弟指导下,在当前形式下,银行是如何对房贷损失做预算的?

赞同来自: 困了学索隆 、吃米 、小主家的土豆 、张三3 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、更多 »

我觉得根本就没有隔离,也没有办法隔离。之所以没有看到影响,只是时候未到。搜索了一下,和你说的有些出入:是持续的过程,有时间差,但绝不是七年,看资料最迟4年就问题非常严重了,六七年之后的破产潮出现。

当日本地产的大幅下跌,冲击到银行资产负债表用了多长时间?7年

原文:

1991年房地产价格下跌48个月,以房地产作为抵押品的贷款价值减少,导致银行出现大量的不良贷款,银行的资产质量恶化,银行的不良资产问题日益严重。

1997-1998年,银行业危机达到顶峰,多家银行和金融机构因不良资产问题而陷入困境,甚至破产。

mingmingniu - 相当于中级知识分子

赞同来自: shaonvpite 、PorcoRosso 、bcj1217 、困了学索隆 、一骑绝尘1993 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

当日本地产的大幅下跌,冲击到银行资产负债表用了多长时间?7年

京公网安备 11010802031449号

京公网安备 11010802031449号