Edge

Edge Chrome

Chrome Firefox

Firefox

野生放养?你是指1000年前吗?劳烦您睁大眼睛去看看人家的牧场是怎么运作的,youtube上视频很多的。国外不方便看,至少也可以看看国内新疆内蒙古那边的养殖模式。怎么也不会说出野生放养的天方夜谭。真正野生放养就起不了量,大规模养殖就靠不了野生。天天看养猪场UP人工采精,人工授精,已经生无所恋。。。

赞同来自: 沐柰 、Euros 、bluelizard

没有啥猪周期,牛周期了,只有降价一个趋势,直至到澳洲等国外优秀牧场的成本线,,,野生放养?你是指1000年前吗?劳烦您睁大眼睛去看看人家的牧场是怎么运作的,youtube上视频很多的。国外不方便看,至少也可以看看国内新疆内蒙古那边的养殖模式。怎么也不会说出野生放养的天方夜谭。真正野生放养就起不了量,大规模养殖就靠不了野生。

人家的牧场,是野外放养,基本野生,到时间去抓就可以了,成本多少?

为什么? 如同大豆,这些行业都是可以牺牲的行业,,,

你不花钱进口,人家那有钱进口你的工业品呢????

洗洗睡吧

赞同来自: srboyzj 、Luff123D 、wpsoy 、火锅008 、湘漓浪云 、 、 、更多 »

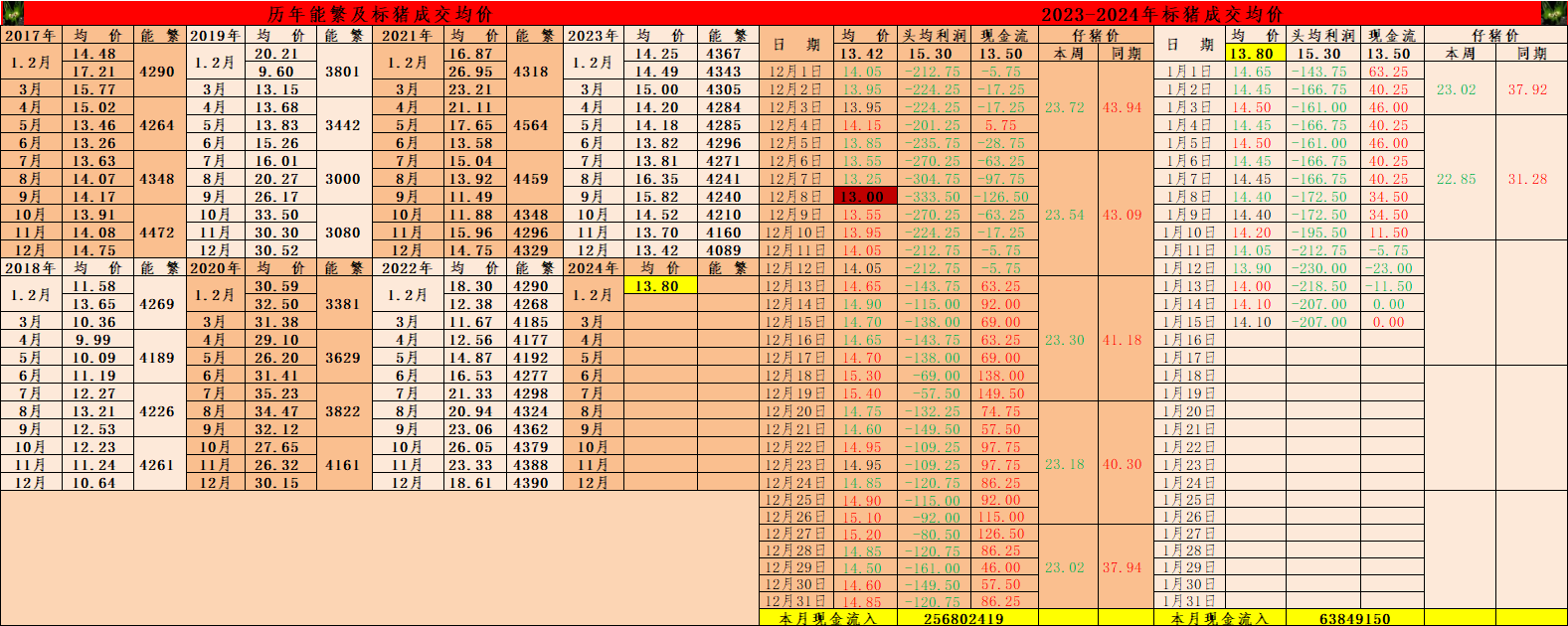

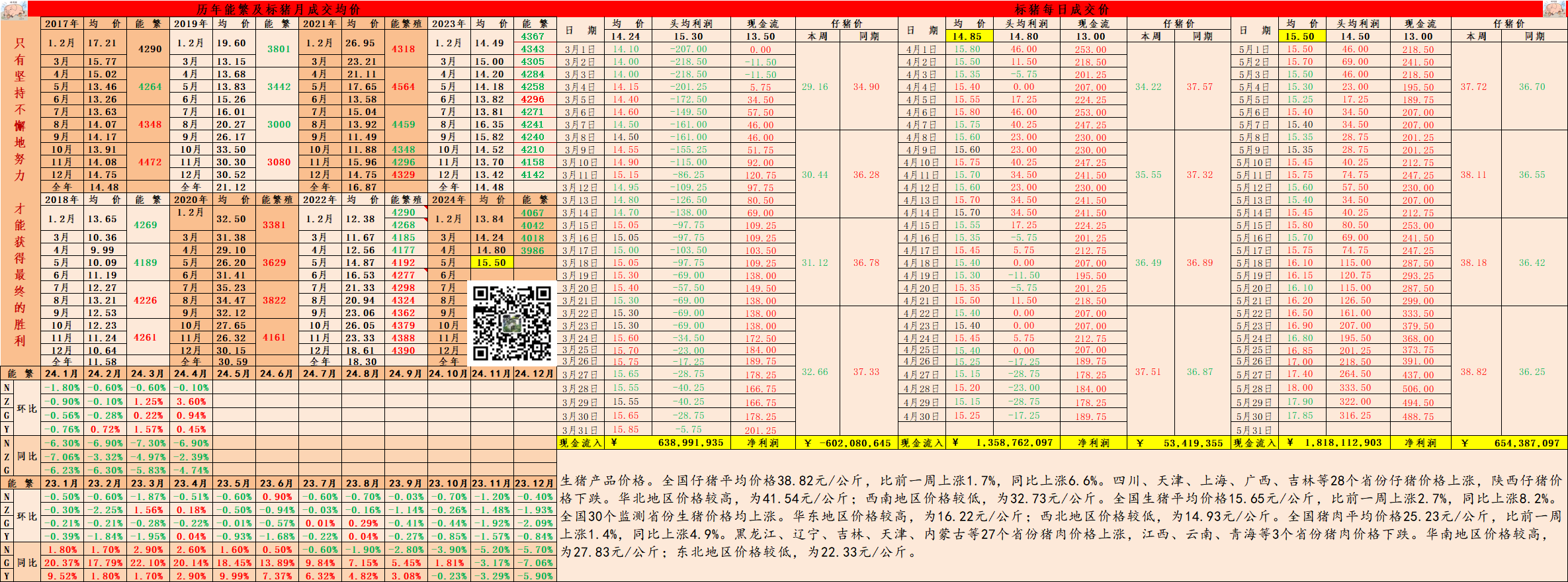

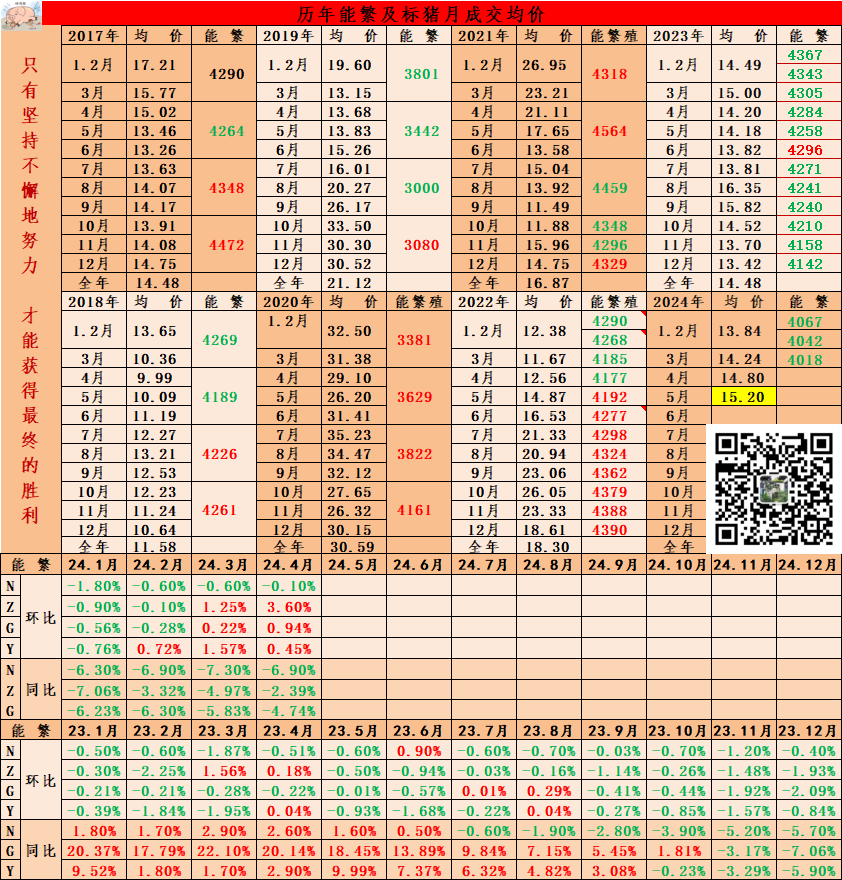

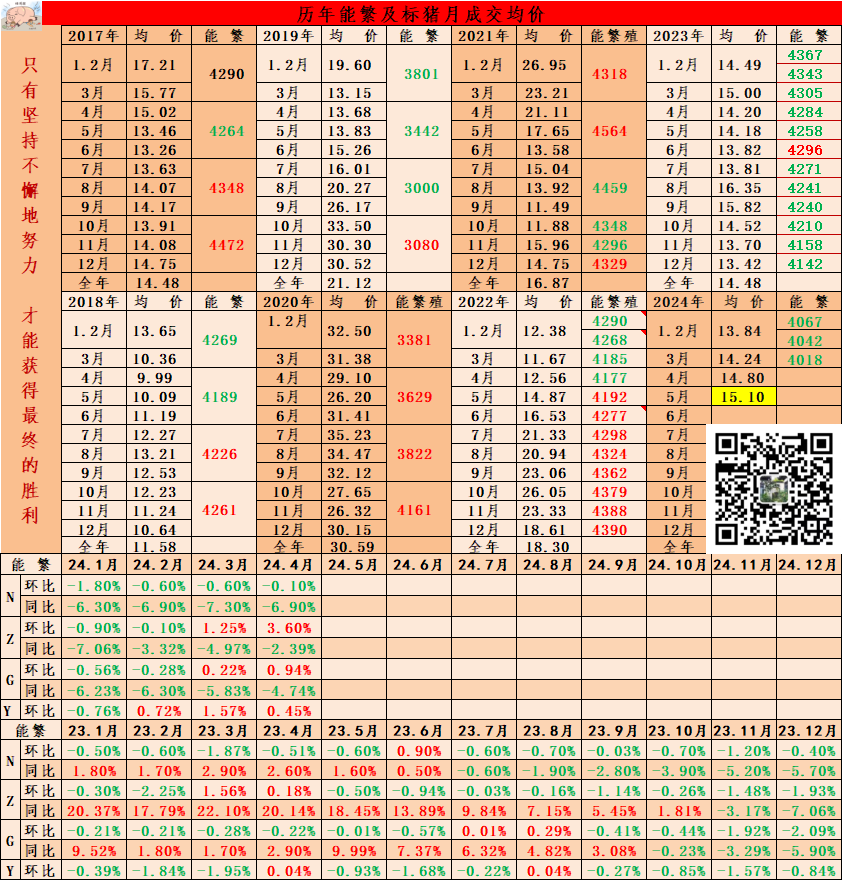

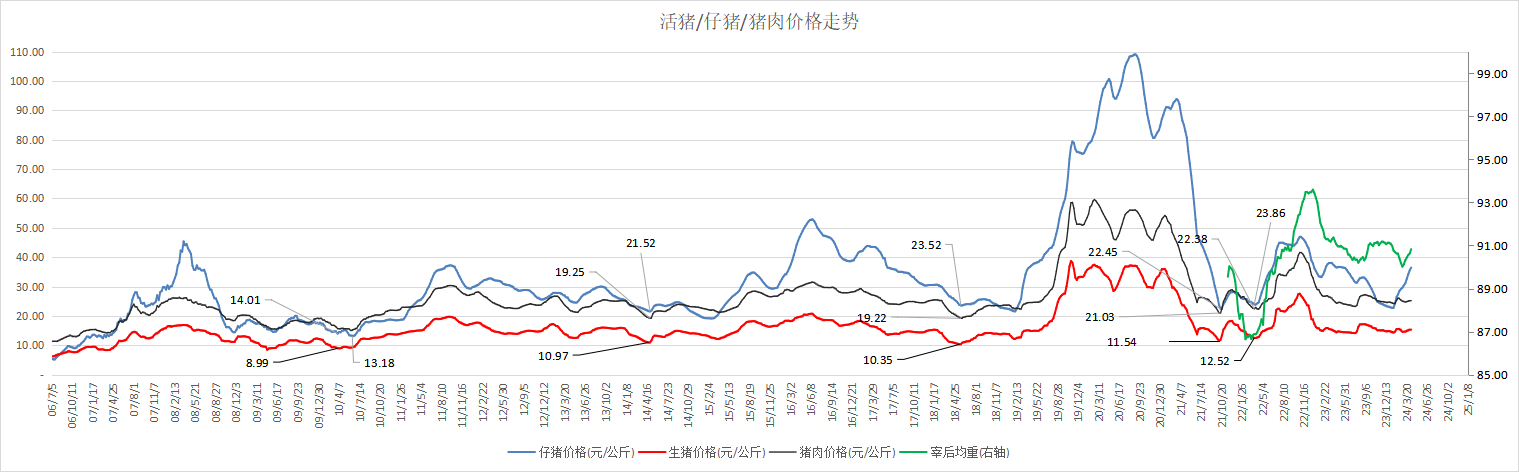

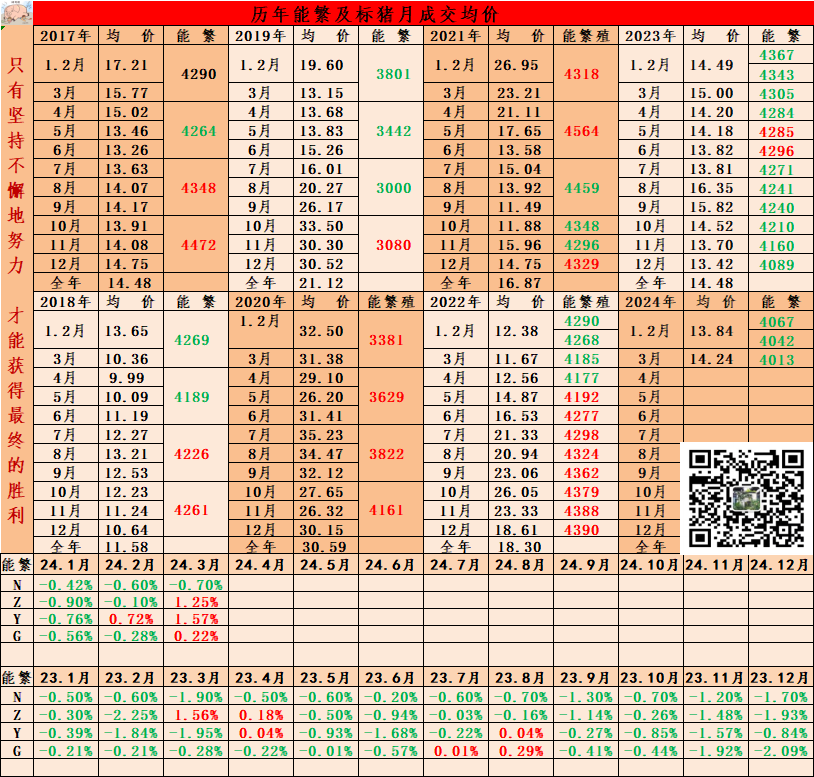

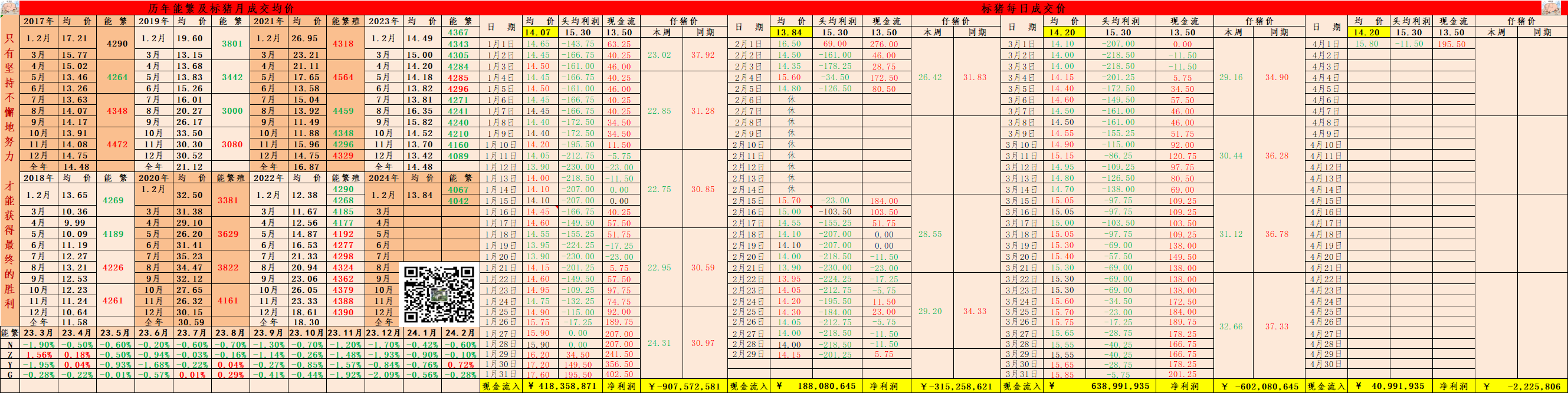

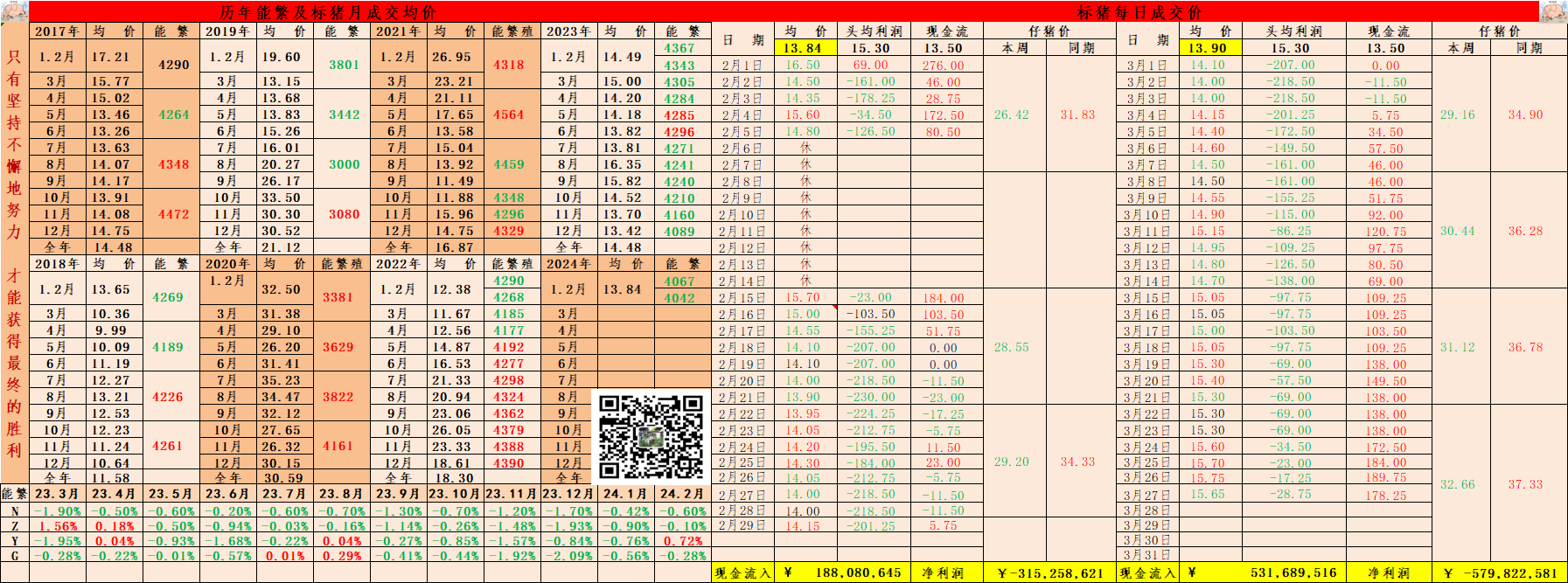

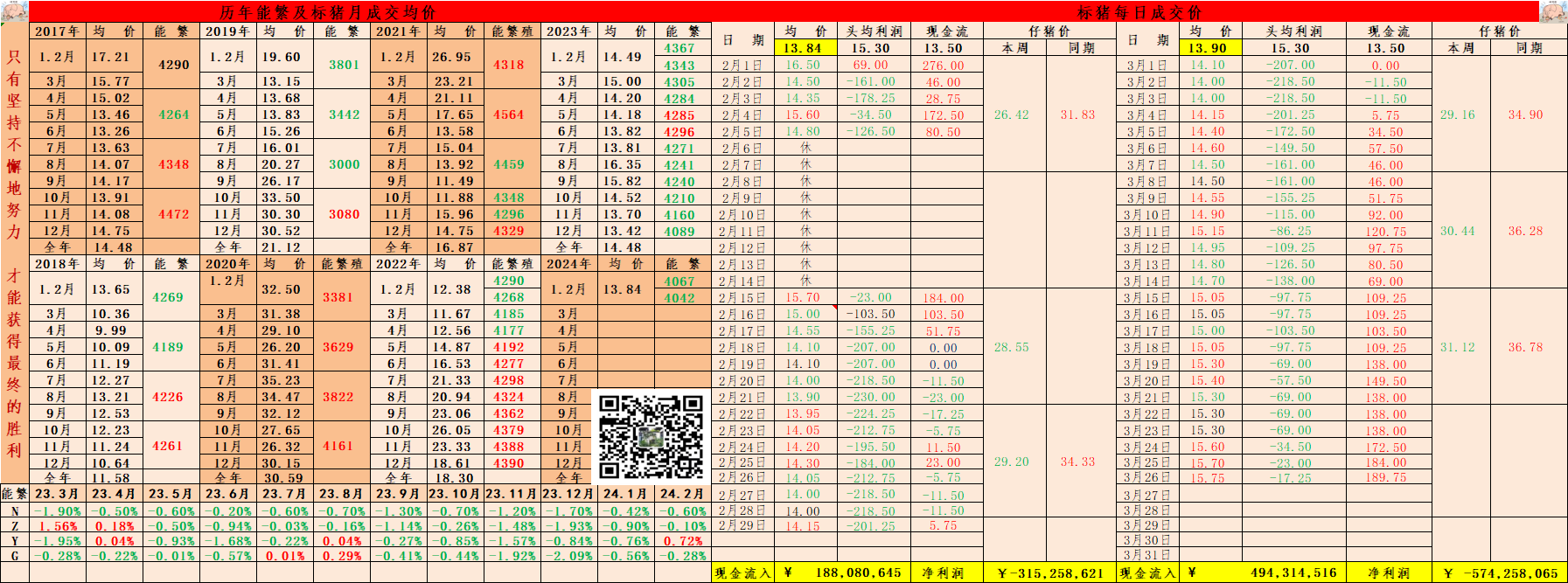

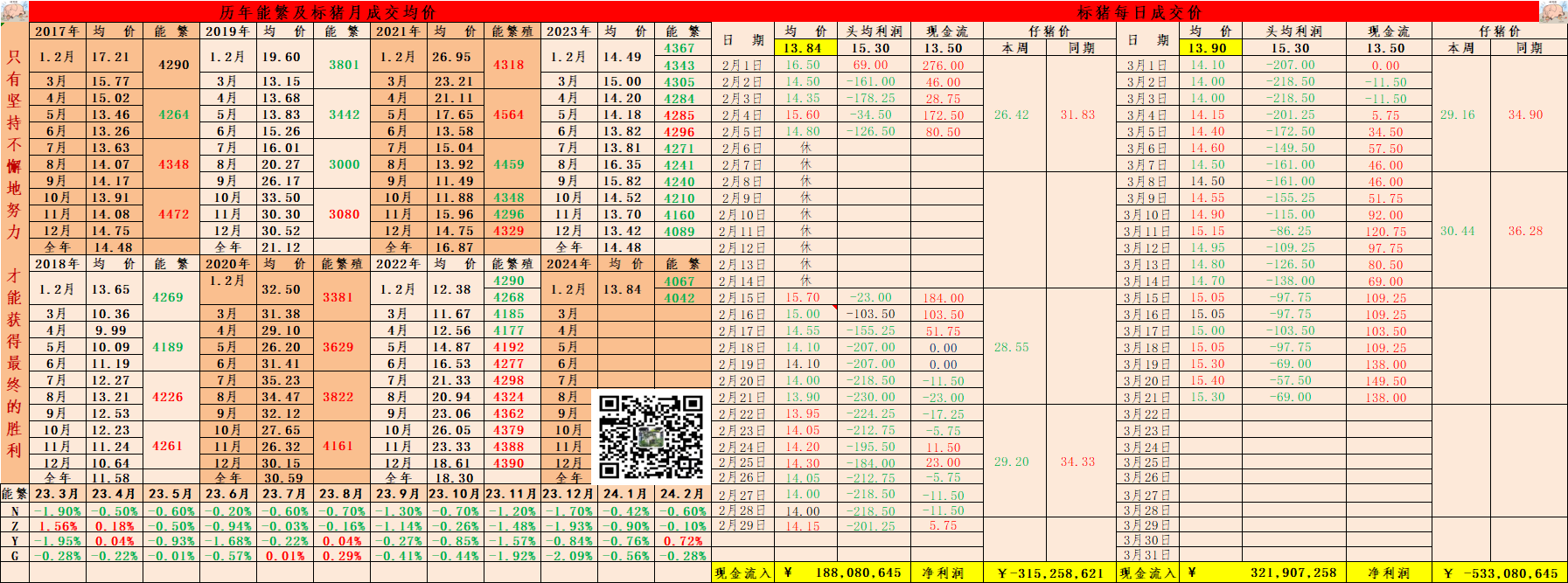

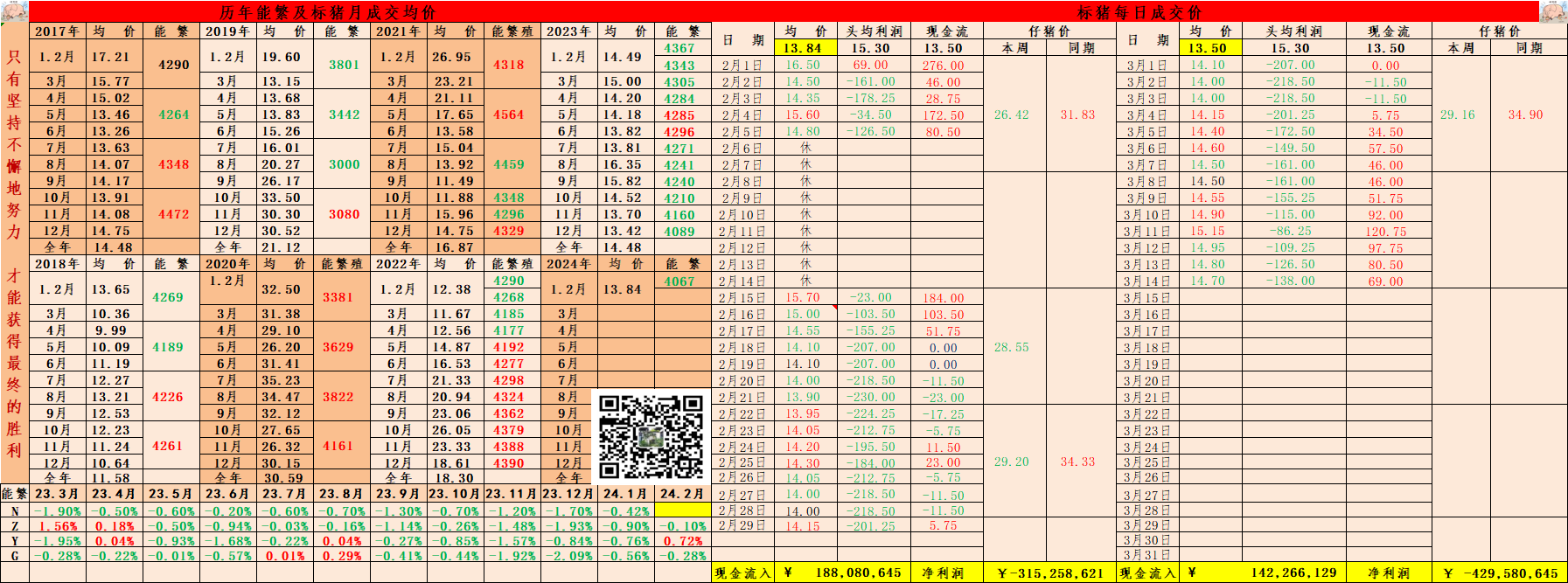

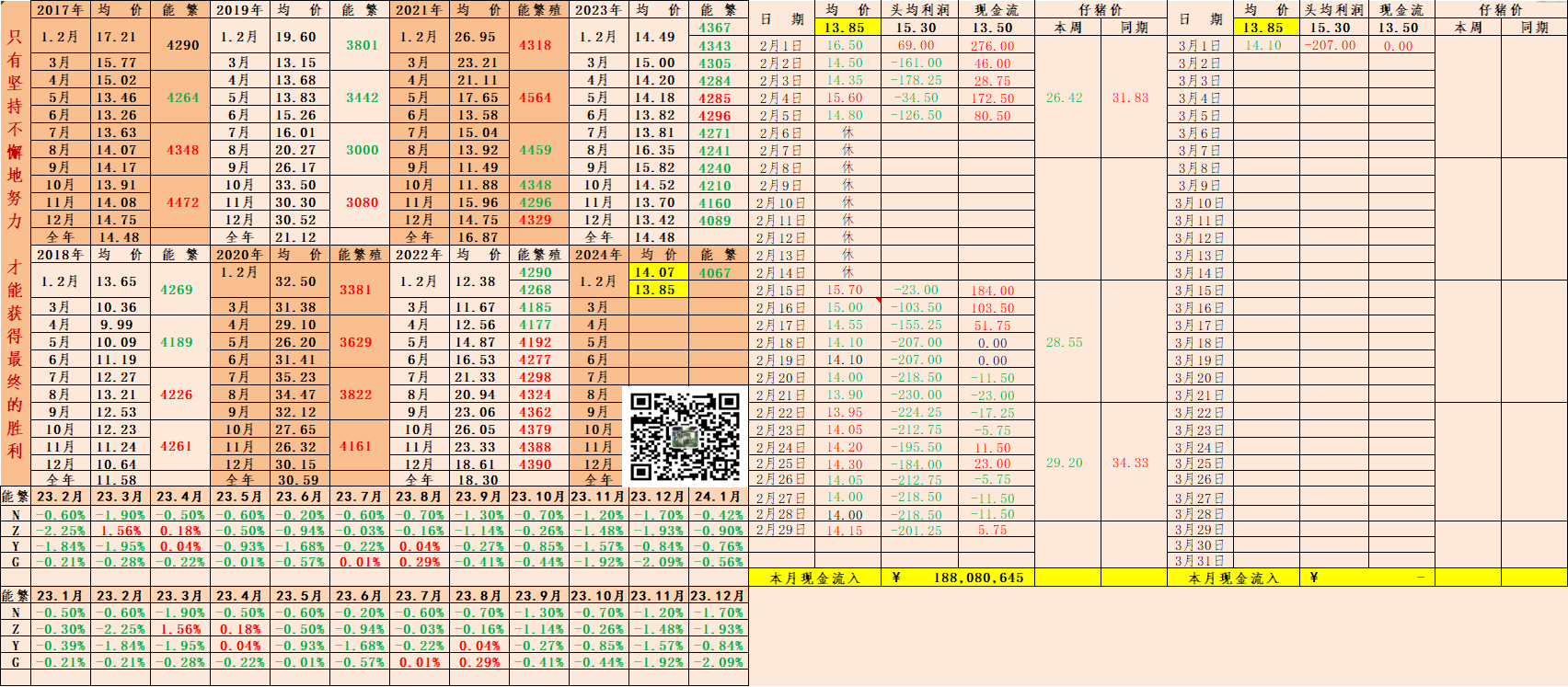

能繁母猪的同比和环比是衡量生猪产业生产能力变化的两个重要指标,它们分别代表了不同时间尺度上的比较:

同比:指的是与上一年同期相比的增长或下降情况。例如,如果2024年4月的能繁母猪存栏量与2023年4月同比下降了7.3%,这表示在这一年的时间里,能繁母猪的存栏量有所减少。

环比:指的是与上一个月相比的增长或下降情况。例如,如果2024年3月的能繁母猪存栏量与2024年4月相比下降了0%,这表示在最近的一个月内,能繁母猪的存栏量。环比数据更多地反映了短期内的波动情况,可能受到市场供需、政策调整、疾病疫情等因素的影响。

通过这两个指标,可以更全面地了解能繁母猪存栏量的变化情况,进而对生猪产业的生产能力和市场走势做出更为准确的判断。

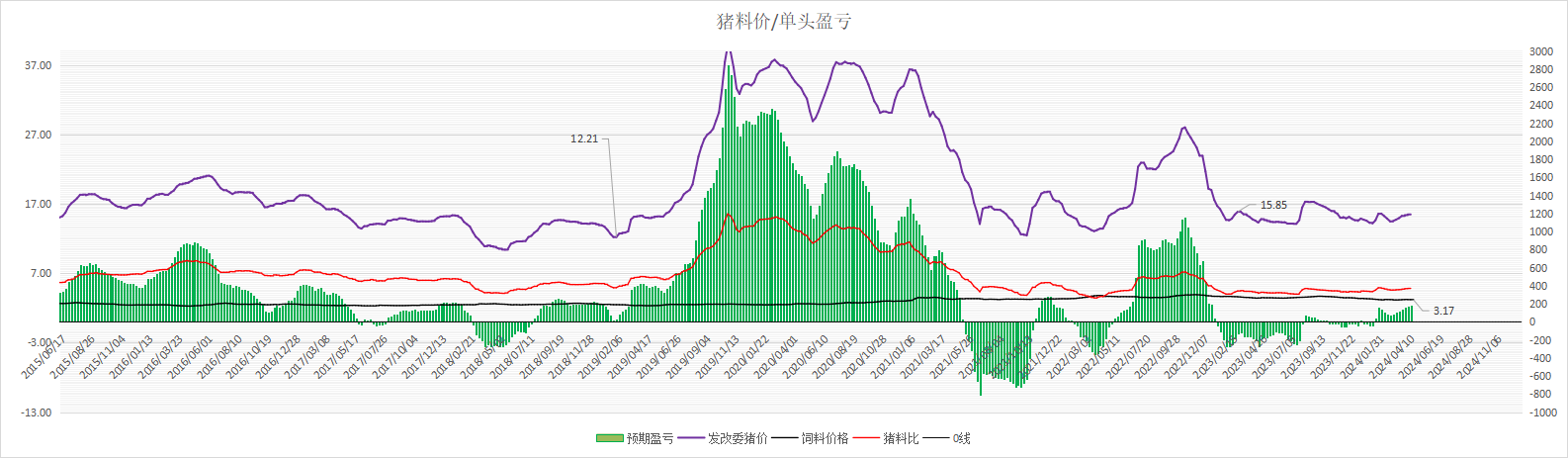

平时过于关注环比数据,而忽视了同比数据,站在周期的角度来讲,同比比环比更具备参考意义,也是判断未来周期高度的重要指标。

赞同来自: 潜水猪 、火锅008 、yakov 、路人甲pro 、dingpenglei更多 »

赞同来自: 潜水猪 、熊大爷1986 、李某某小迷糊 、咕咕哒哒 、九头 、 、更多 »

赞同来自: laolii 、路人甲pro 、火锅008 、好奇心135 、WwBoom 、更多 »

赞同来自: 塔塔桔 、icarryall42 、fage87 、yakov 、汨江水 、 、 、 、 、 、 、 、 、 、更多 »

随着郭嘉开展病死猪肉专项行动,曾经那些贩卖病死猪爆富的亡命徒们,目前我所知道的因为贩卖病死猪法院判了16.5年,这项行动还在持续中,这也算是一个利好。

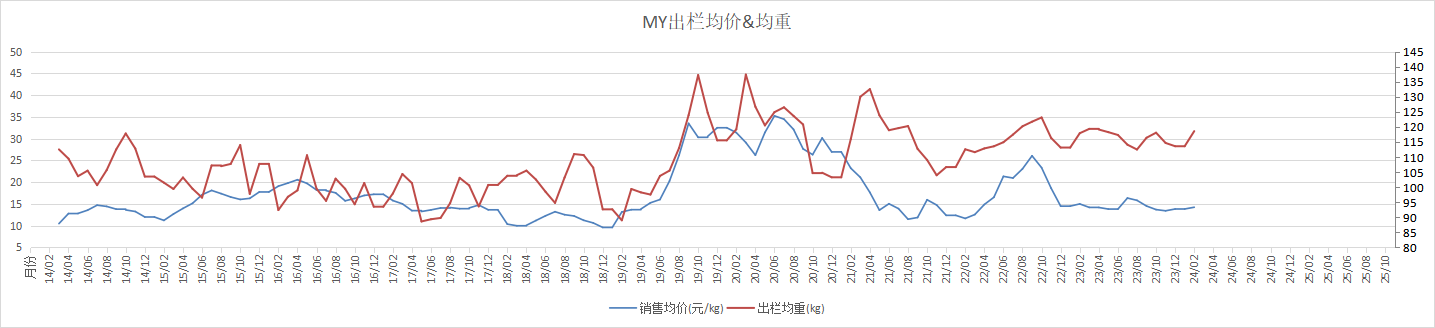

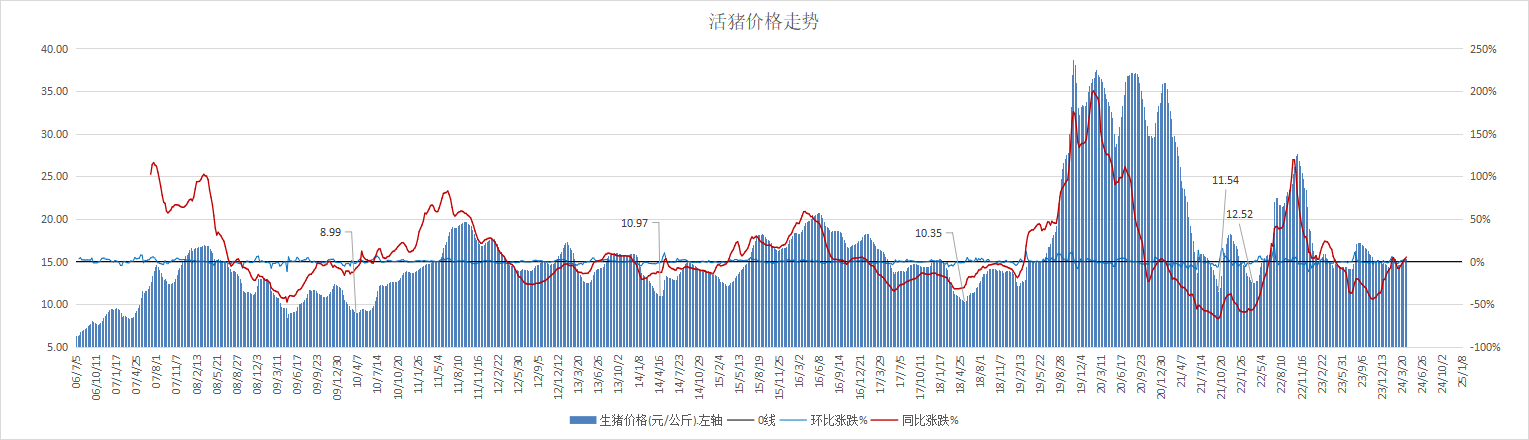

随着天气生升,大猪的出栏速度在加快,然后就是降重,预计5月初之前猪价不会有太大起色,5月中旬如果南方非瘟严重,不排除短期内再砸个大坑,然后出现20多元的高猪价。

市场:走的很健康,坐稳扶好即可,说的多了就是啰嗦。

赞同来自: 湘漓浪云 、laolii 、大7终成 、红运 、好奇心135 、更多 »

赞同来自: laolii 、qy0ly 、Jonathanqi 、pppppp

赞同来自: RiverToSea 、skyblue777 、chuxingfei 、wuxin126 、好奇心135更多 »

我个人觉得还是不要人为干预。让市场自由竞争,今年如果再大亏一年,亏到资本都不敢再进入,产能自然会去掉,反转的周期波动才会更大。作为投资者,多等1-2年也没什么,反正我们只会盯着负债率最低的企业,陪他们度过周期底部。自由竞争?就现在的状态,各行各业这么卷不是什么好事,企业亏损大家都在担心自己明天是不是会失业,公司是不是会突然没了,谁敢消费。养猪,光伏,储能,新能源车,什么热往什么里冲,往死里卷,搞到最后大家都没饭吃。

我个人觉得还是不要人为干预。让市场自由竞争,今年如果再大亏一年,亏到资本都不敢再进入,产能自然会去掉,反转的周期波动才会更大。作为投资者,多等1-2年也没什么,反正我们只会盯着负债率最低的企业,陪他们度过周期底部。不人为干预,四年前的猪价能涨到100元,这一次猪价低迷如此之久,也是村里干预的后遗症,现在村里发现这个问题了,所以需要出来修正,刚才窗口指导的文件不是已经下发了。

猪村开会了,而且都过去一周了,然后这件事传出来了各种版本,各种焦虑,各种担忧,各种……然后猪崩了。我个人觉得还是不要人为干预。让市场自由竞争,今年如果再大亏一年,亏到资本都不敢再进入,产能自然会去掉,反转的周期波动才会更大。作为投资者,多等1-2年也没什么,反正我们只会盯着负债率最低的企业,陪他们度过周期底部。

村里这次会座谈的主题就是了解下当前的情况,各家对产能这块未来是什么样一个态度,因为猪价长期低迷,产能长期过剩,这样不利于行业长期健康发展,结果就是大家都表态不想减产能,都知道周期要反转了。

传着传着就解读成了大家都不减产能,而且要扩产能,我想问他们现在的负债已经逼近70%以上,上那去增产能?而且村里...

赞同来自: 碧水春

刚出炉的公告,新希望的【21 希望六和 MTN001(乡村振兴)】债券由于调整利率导致18.6亿被回售。也就是说场外的投资者已经不敢相信新希望3%的债券可以到期还本了,选择了回售给公司。这就是个不好的信号。新希望一季度资金至少减少18亿吧。新希望宁愿回售也要下调利率到3%,符合当下企业融资利率水平的现状,也说明新希望的融资能力目前还没有山穷水尽。对债券持有人来说,3%回售也是可以理解的,换成希望转债不香吗?

过去两年新希望主要是靠压上游的应付账款来续命的,总不能一直压下去把。

至于5月到底周期能不能来,我保持怀疑的追踪态度。但是万一不能来,100元一张的可转债还值...

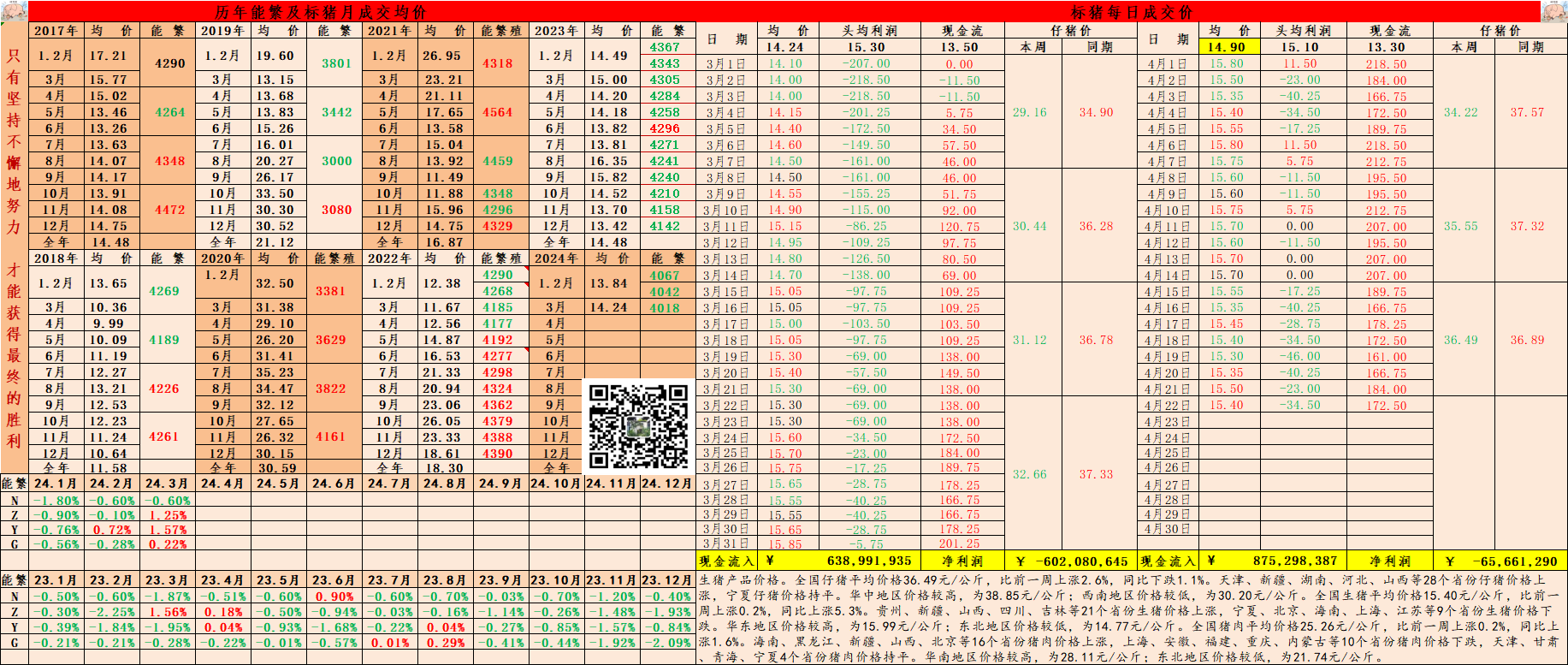

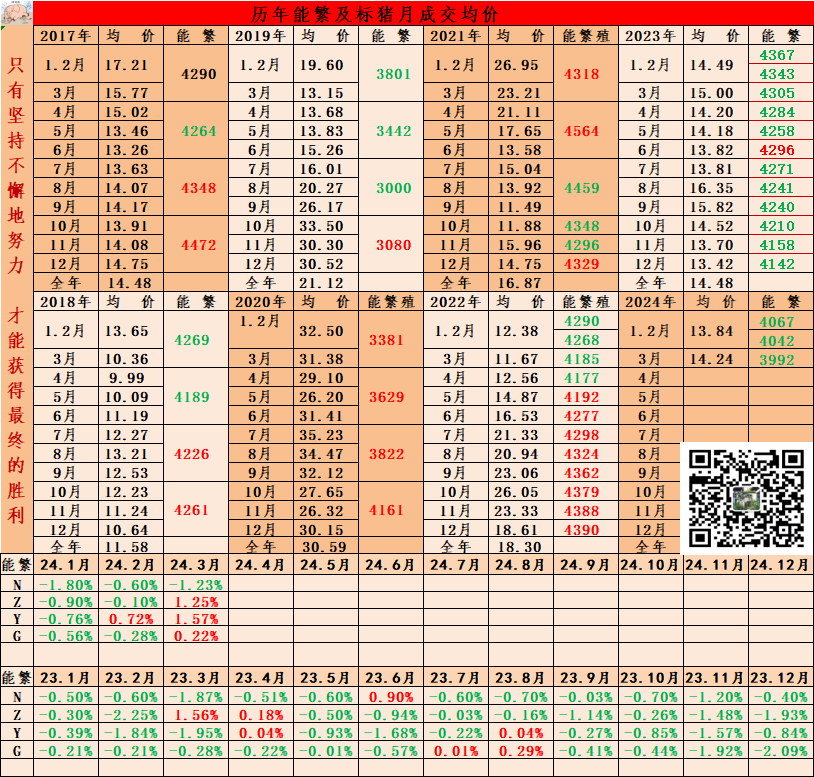

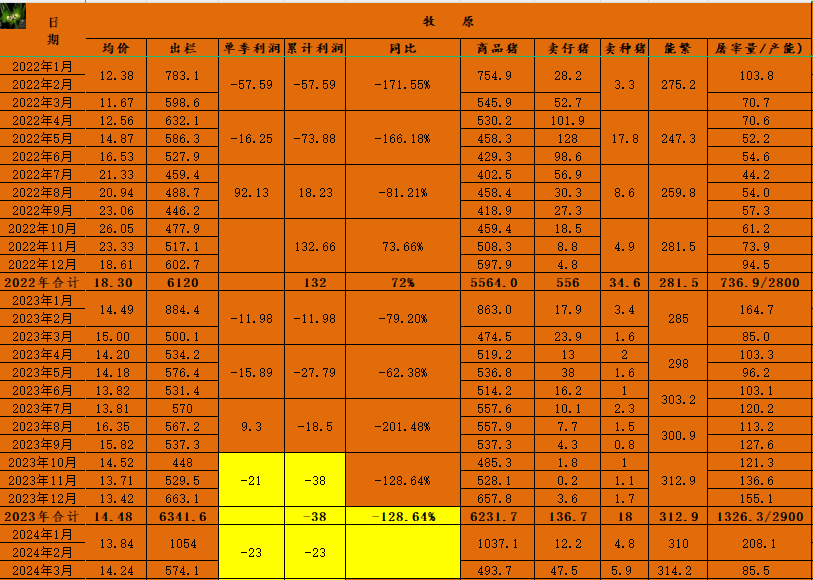

目前根据模糊的情况来看,原各大猪厂(牧原唐人神温氏天康等等)没有减产的趋势,新晋猪厂,比如神农、巨星农牧还在扩产,散户的情况不太清楚。从上市企业来看,产能确实没有看到衰减的趋势。除了牧原与温氏,其它都是在保当前的产能与缩减产能,你说他们在扩产,那是梦里扩产。至于散户,去年冬季北方散户已经团灭了。放个数据:去年4季度河南产能去化50%,算了牧原河南产能去化30%。

赞同来自: 渭水狂歌

刚出炉的公告,新希望的【21 希望六和 MTN001(乡村振兴)】债券由于调整利率导致18.6亿被回售。也就是说场外的投资者已经不敢相信新希望3%的债券可以到期还本了,选择了回售给公司。这就是个不好的信号。新希望一季度资金至少减少18亿吧。过去两年新希望主要是靠压上游的应付账款来续命的,总不能一直压下去把。至于5月到底周期能不能来,我保持怀疑的追踪态度。但是万一不能来,100元一张的可转债还值得...这说明人家有钱自信,降低利息就是让你回售,人家不缺钱。

赞同来自: 渭水狂歌

刚出炉的公告,新希望的【21 希望六和 MTN001(乡村振兴)】债券由于调整利率导致18.6亿被回售。也就是说场外的投资者已经不敢相信新希望3%的债券可以到期还本了,选择了回售给公司。这就是个不好的信号。新希望一季度资金至少减少18亿吧。过去两年新希望主要是靠压上游的应付账款来续命的,总不能一直压下去把。至于5月到底周期能不能来,我保持怀疑的追踪态度。但是万一不能来,100元一张的可转债还值得...3%选择回售就是不相信???3%?

赞同来自: laolii 、fengxubryan 、跑路皮皮 、Restone

刚出炉的公告,新希望的【21 希望六和 MTN001(乡村振兴)】债券由于调整利率导致18.6亿被回售。也就是说场外的投资者已经不敢相信新希望3%的债券可以到期还本了,选择了回售给公司。这就是个不好的信号。新希望一季度资金至少减少18亿吧。周期肯定来不了,能繁还没去到位。

过去两年新希望主要是靠压上游的应付账款来续命的,总不能一直压下去把。

至于5月到底周期能不能来,我保持怀疑的追踪态度。但是万一不能来,100元一张的可转债还值...

能繁就算小概率5月去到位了,新希望资金也要将近一年后才能开始回血,何况本韭菜认为本轮周期能繁反转年内能来都已经是超预期的快了。

新希望的负债不是只靠上市公司本身,还有个好爹撑着呢

不需要考虑新希望是否能够破产,目前的情况新希望资金是比较紧张,但是猪周期5月份就能够反转,他的债力问题就能够得到解决。刚出炉的公告,新希望的【21 希望六和 MTN001(乡村振兴)】债券由于调整利率导致18.6亿被回售。也就是说场外的投资者已经不敢相信新希望3%的债券可以到期还本了,选择了回售给公司。这就是个不好的信号。新希望一季度资金至少减少18亿吧。

过去两年新希望主要是靠压上游的应付账款来续命的,总不能一直压下去把。

至于5月到底周期能不能来,我保持怀疑的追踪态度。但是万一不能来,100元一张的可转债还值得吗,我觉得肯定不值,如果60元还可以博一下。

提供一个点供各位参考下,新希望目前负债率73%。看起来不算很高。但是资产负债表仔细捋一下,长期股权投资利有270多亿(其实是民生银行的股票),实际的账面价值变现只有70多亿。权益法的财务手段让资产虚增了200亿。扣除这200亿的虚增,几乎快到破产了边缘了。不需要考虑新希望是否能够破产,目前的情况新希望资金是比较紧张,但是猪周期5月份就能够反转,他的债力问题就能够得到解决。

看看短期偿债能力和流动性状态,流动资产327亿元,流动负债578亿元,二者相差251亿元,流动比率才0.57,流动性状况已经严重不足,偿债压力非常大,即便是考虑出售民生银行股权,也难解流动性危机

新希望, 危如垒卵!

赞同来自: 慧生 、steven1521 、大魏忠臣毌丘俭

个人配置些希望转债提供一个点供各位参考下,新希望目前负债率73%。看起来不算很高。但是资产负债表仔细捋一下,长期股权投资利有270多亿(其实是民生银行的股票),实际的账面价值变现只有70多亿。权益法的财务手段让资产虚增了200亿。扣除这200亿的虚增,几乎快到破产了边缘了。

1、如果能见底,溢价率不算高。

2、转债回售起始日2024/1/03,回售触发价7.42,股价继续跌的话,公司基于回售有下修压力。

3、回售条款的存在,最坏情况下也给自己留了个亏5%割肉的可能。

京公网安备 11010802031449号

京公网安备 11010802031449号