Edge

Edge Chrome

Chrome Firefox

Firefox

看到集友有些大师讨论房地产股被套,我也不由叹气......

我没有投房地产股,但是贪便宜买了一些港股的物业股,市盈率都很低,3-10倍之间,心想这业务模式不就是收租嘛,而且还有高倍的抵押物--房子,比银行贷款抵押物还可靠,跑得了和尚跑不了庙,

但是今年也被锤得不轻......

请大家一起来探讨探讨,这物业股会有什么风险?

我先贡献几条:

1、母公司房地产开发商会挪用物业子公司的款项。

--我们避开有这个现象的公司不就得了?而且好歹上市公司是有审计的,一两年被挪用,还能年年被挪用?

- 最糟糕的结局吧,就算开发商垮了,挪用款收不回来,没了就没了,以后收的物业费好好拿来分红,那也物超所值啊。如果有朋友找我们去盘下某小区的物业,年化收益有10%,我觉得真可以考虑。

另外估计今明两年有很多开发商就会撑不住了,其实撑不住了更好,大股东反而不会再去保房地产开发业务,会重点来保可持续经营的物业业务。就是因为之前开发商还有一丝幻想,想着郭嘉会出手帮,所以拼着违法违规也要挪用物业公司的钱来撑着。

所以我觉得,开发商母公司挪用物业费的现象也就这1-2年了。

2、以后物业费可能收不上来?

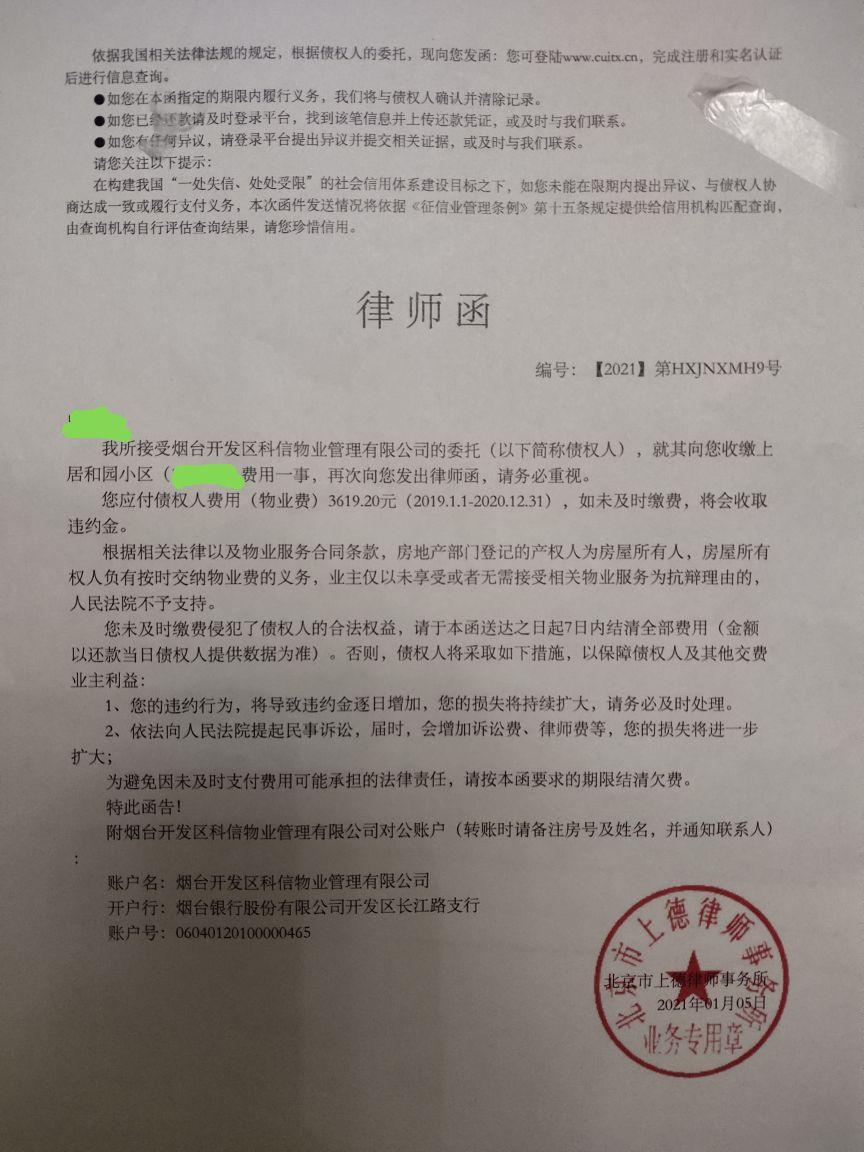

--我们小区有的欠费多的业主,听说都收到律师函了,最后乖乖补交。今后走法律手段欠费应该会保持在一个估值水平。

另外就是实在没钱了进入法拍房,最终都得补缴物业费。

听说老美那边,拖欠物业费,物业公司那是可以直接拍卖房子的。

我没有投房地产股,但是贪便宜买了一些港股的物业股,市盈率都很低,3-10倍之间,心想这业务模式不就是收租嘛,而且还有高倍的抵押物--房子,比银行贷款抵押物还可靠,跑得了和尚跑不了庙,

但是今年也被锤得不轻......

请大家一起来探讨探讨,这物业股会有什么风险?

我先贡献几条:

1、母公司房地产开发商会挪用物业子公司的款项。

--我们避开有这个现象的公司不就得了?而且好歹上市公司是有审计的,一两年被挪用,还能年年被挪用?

- 最糟糕的结局吧,就算开发商垮了,挪用款收不回来,没了就没了,以后收的物业费好好拿来分红,那也物超所值啊。如果有朋友找我们去盘下某小区的物业,年化收益有10%,我觉得真可以考虑。

另外估计今明两年有很多开发商就会撑不住了,其实撑不住了更好,大股东反而不会再去保房地产开发业务,会重点来保可持续经营的物业业务。就是因为之前开发商还有一丝幻想,想着郭嘉会出手帮,所以拼着违法违规也要挪用物业公司的钱来撑着。

所以我觉得,开发商母公司挪用物业费的现象也就这1-2年了。

2、以后物业费可能收不上来?

--我们小区有的欠费多的业主,听说都收到律师函了,最后乖乖补交。今后走法律手段欠费应该会保持在一个估值水平。

另外就是实在没钱了进入法拍房,最终都得补缴物业费。

听说老美那边,拖欠物业费,物业公司那是可以直接拍卖房子的。

0

增持、回购、股份奖励……物企板块现密集护盘,业内称“股价与行业表现出现倒挂”

每日经济新闻 2023-06-09 09:59

万物云董事长朱保全又增持了。

6月7日,据港交所披露,万物云再获朱保全以每股27.75港元价格增持8万股H股。这已是自5月31日开始朱保全的第四次增持,耗资745.97万港元。截至6月6日,朱保全累计持有万物云27.23万股,占比0.21%。

除了万物云,今年以来,还有包括宝龙商业、新城悦服务等在内的物企高管对自家公司股份进行增持,而卓越商企服务、金科服务、绿城服务、雅生活服务等则相继获得了资本增持。

“物业行业的本质属性没有变化,是跟民生相关的持续向好的行业,而且具有非常稳定的现金流。”中指研究院物业事业部总经理牛晓娟分析指出,但当前行业股价处于历史上相对较低位置,与行业本身的表现和前景存在倒挂,选择此时增持不仅具有高性价比,还能提振行业信心。

高管增持

受行业形势及关联方影响,今年以来,物业股股价整体上呈现出持续振荡下跌的态势。

数据显示,截至6月8日,53家上市物企股价年初至今的平均跌幅为16.59%。其中,仅10家企业股价有所上涨,上涨幅度最大的宋都服务为40%,方圆生活服务、新希望服务上涨幅度均超过20%,其余均在10%以下;但另外43家物企股价呈下跌状态,而有16家物企股价年初至今下降幅度超过30%。

就算是行业龙头企业碧桂园服务和万物云也不能幸免。截至6月8日收盘,万物云报收28.35港元/股,较年初下跌42.20%;碧桂园服务下跌幅度更大,达到45.08%,报收10.18港元/股,总市值343亿港元,而在2021年中其总市值一度超2700亿港元。

如此低迷的股价,也让碧桂园服务首席财务官兼联席公司秘书黄鹏在5月25日的2022股东大会上直言,现在公司股价的确是严重偏离了实际的内在价值。整个房地产行业形势严重拖累了物业管理板块的表现,而且情绪有点反应过度。“公司在市值管理方面还是要做一些安全边际,虽然现在还没有明确计划,但要兜底一些意外的风险。”

相较于碧桂园服务目前尚未有明确计划,万物云的行动更为迅速。

根据港交所6月1日披露的文件,朱保全在5月31日以均价26.1港元/股,增持3.99万股H股,价值约104.14万港元;6月2日,以每股均价27.75港元增持10.4万股,涉资约286.73万港元;6月5日-6日,在场内再以27.50-27.75港元合计增持12.84万股,涉资约354.7万港元。

至此,经过4次增持,朱保全累计以约745万港元增持万物云27.23万股,持股比例由0.11%上升至0.21%。

朱保全并非近段时间以来唯一一位增持公司股票的物企高管。

5月25日,宝龙商业执行董事兼行政总裁陈德力在公开市场上购入了宝龙商业8.25万股普通股,总代价约33.99万港元,相当于每股股价平均价值约4.12港元。增持完成后,陈德力持有宝龙商业2268.25万股,占宝龙商业已发行股本总数的3.52%。

更早之前的4月,新城悦服务董事长、执行董事兼首席执行官戚小明以自有资金在公开市场按平均价约每股5.18港元,购买公司5万股股份,总代价约25.88万港元。购买完成后,戚小明累计持有公司股票501万股,占新城悦服务已发行股本总额的约0.57%。

“物业行业是跟民生相关持续向好的行业,并且具有非常稳定的现金流。”牛晓娟通过微信对《每日经济新闻》记者表示,无论是基础物管服务,还是所谓的“第二增长曲线”,未来的发展空间依然存在。“但当前行业整体股价处于历史上相对较低的位置,从而造成了股价与行业本身表现和前景出现了倒挂,选择此时出手增持,不仅具有较高的性价比,对提振行业信心也有一定作用。”

提振股价

除高管增持外,今年以来还有不少物企获得了资本增持。

过去一段时间里,万物云、卓越商企服务、建业新生活、合景悠活、雅生活服务等多家物企均获外部资金增持。

比如万物云,据《每日经济新闻》记者不完全统计,今年以来,万物云已先后3次获外部资金增持。最早是今年4月4日,摩根士丹利以1406.76万港元增持万物云39.86万股;5月23日,摩根大通又再增持85.0588万股,耗资2502.29万港元;6月2日,NorgesBank增持万物云290.36万股,每股作价28.1945港元,总金额约8186.56万港元,增持后最新持股数目为853.11万股,最新持股比例6.66%。

又如保利物业,4月3日获HSBCGlobalAssetManagement(HongKong)Limited(下称香港汇丰)在场内以每股均价48.0987港元增持223.88万股,涉资约1.08亿港元;4月17日,再次在场内以每股均价49.1544港元获其增持30.78万股,涉资约1513万港元。

两次增持后,香港汇丰最新持有保利物业股份数目为1403.54万股,持股比例上升至9.15%。

不过,在第二次增持10天后,4月27日,香港汇丰在场内以每股均价46.4391港元减持保利物业82.998万股,涉资约3854.35万港元。减持后,其最新持股数目为1368.42万股,持股比例下降至8.92%。

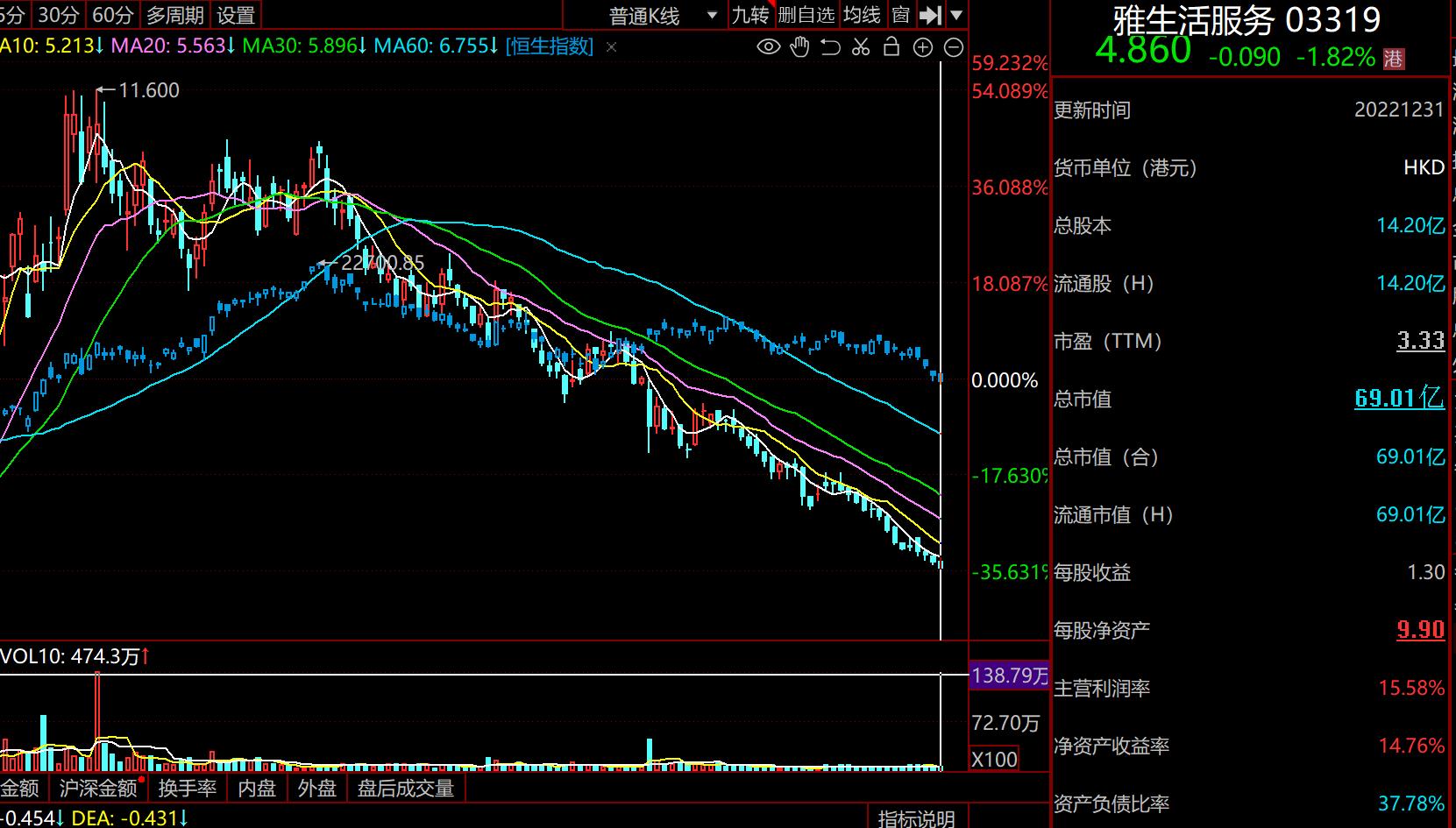

此外,雅生活服务也在5月8日-5月30日获得南向资金增持2062.92万股。进入6月,南向资金买入势头不减,仅6月5日,南向资金净买入雅生活服务158.18万股,占当日成交量比例的22.67%;而近5日累计净买入1548.8万股,占同期成交量的24.48%。

回顾今年以来的物业资本市场,除来自各方增持外,还有中骏商管、德信服务集团、建业新生活等企业展开的多轮回购行动,以及新城悦服务、金科服务等多家物企发布股份奖励计划。

以上种种行为,均旨在提振物业行业信心。只是各种因素影响下,市场对当前物业股还是相对缺乏信心。

申港证券在研报中也指出:当前物业与地产仍然处于同涨同跌阶段,但从各阶段表现来看,物业股较地产股弹性依然较大,且目前估值仍处于历史低位。“目前物业板块已进入最佳配置期。”

而在政策预期与市场情绪的催化下,近5日,物业股整体表现尚可。数据显示,53家上市物企中,有41家累计收涨,涨幅在10%及以上的有20家。其中时代邻里涨幅最大,累计涨幅32.35%。

累计下跌的有12家,除了弘阳服务、德商产投服务、方圆生活服务累计跌幅分别为-10.43%、-8.26%、-7.05%之外,其余9家累计跌幅都相对较少,为-0.13%至-3.78%不等。

每日经济新闻 2023-06-09 09:59

万物云董事长朱保全又增持了。

6月7日,据港交所披露,万物云再获朱保全以每股27.75港元价格增持8万股H股。这已是自5月31日开始朱保全的第四次增持,耗资745.97万港元。截至6月6日,朱保全累计持有万物云27.23万股,占比0.21%。

除了万物云,今年以来,还有包括宝龙商业、新城悦服务等在内的物企高管对自家公司股份进行增持,而卓越商企服务、金科服务、绿城服务、雅生活服务等则相继获得了资本增持。

“物业行业的本质属性没有变化,是跟民生相关的持续向好的行业,而且具有非常稳定的现金流。”中指研究院物业事业部总经理牛晓娟分析指出,但当前行业股价处于历史上相对较低位置,与行业本身的表现和前景存在倒挂,选择此时增持不仅具有高性价比,还能提振行业信心。

高管增持

受行业形势及关联方影响,今年以来,物业股股价整体上呈现出持续振荡下跌的态势。

数据显示,截至6月8日,53家上市物企股价年初至今的平均跌幅为16.59%。其中,仅10家企业股价有所上涨,上涨幅度最大的宋都服务为40%,方圆生活服务、新希望服务上涨幅度均超过20%,其余均在10%以下;但另外43家物企股价呈下跌状态,而有16家物企股价年初至今下降幅度超过30%。

就算是行业龙头企业碧桂园服务和万物云也不能幸免。截至6月8日收盘,万物云报收28.35港元/股,较年初下跌42.20%;碧桂园服务下跌幅度更大,达到45.08%,报收10.18港元/股,总市值343亿港元,而在2021年中其总市值一度超2700亿港元。

如此低迷的股价,也让碧桂园服务首席财务官兼联席公司秘书黄鹏在5月25日的2022股东大会上直言,现在公司股价的确是严重偏离了实际的内在价值。整个房地产行业形势严重拖累了物业管理板块的表现,而且情绪有点反应过度。“公司在市值管理方面还是要做一些安全边际,虽然现在还没有明确计划,但要兜底一些意外的风险。”

相较于碧桂园服务目前尚未有明确计划,万物云的行动更为迅速。

根据港交所6月1日披露的文件,朱保全在5月31日以均价26.1港元/股,增持3.99万股H股,价值约104.14万港元;6月2日,以每股均价27.75港元增持10.4万股,涉资约286.73万港元;6月5日-6日,在场内再以27.50-27.75港元合计增持12.84万股,涉资约354.7万港元。

至此,经过4次增持,朱保全累计以约745万港元增持万物云27.23万股,持股比例由0.11%上升至0.21%。

朱保全并非近段时间以来唯一一位增持公司股票的物企高管。

5月25日,宝龙商业执行董事兼行政总裁陈德力在公开市场上购入了宝龙商业8.25万股普通股,总代价约33.99万港元,相当于每股股价平均价值约4.12港元。增持完成后,陈德力持有宝龙商业2268.25万股,占宝龙商业已发行股本总数的3.52%。

更早之前的4月,新城悦服务董事长、执行董事兼首席执行官戚小明以自有资金在公开市场按平均价约每股5.18港元,购买公司5万股股份,总代价约25.88万港元。购买完成后,戚小明累计持有公司股票501万股,占新城悦服务已发行股本总额的约0.57%。

“物业行业是跟民生相关持续向好的行业,并且具有非常稳定的现金流。”牛晓娟通过微信对《每日经济新闻》记者表示,无论是基础物管服务,还是所谓的“第二增长曲线”,未来的发展空间依然存在。“但当前行业整体股价处于历史上相对较低的位置,从而造成了股价与行业本身表现和前景出现了倒挂,选择此时出手增持,不仅具有较高的性价比,对提振行业信心也有一定作用。”

提振股价

除高管增持外,今年以来还有不少物企获得了资本增持。

过去一段时间里,万物云、卓越商企服务、建业新生活、合景悠活、雅生活服务等多家物企均获外部资金增持。

比如万物云,据《每日经济新闻》记者不完全统计,今年以来,万物云已先后3次获外部资金增持。最早是今年4月4日,摩根士丹利以1406.76万港元增持万物云39.86万股;5月23日,摩根大通又再增持85.0588万股,耗资2502.29万港元;6月2日,NorgesBank增持万物云290.36万股,每股作价28.1945港元,总金额约8186.56万港元,增持后最新持股数目为853.11万股,最新持股比例6.66%。

又如保利物业,4月3日获HSBCGlobalAssetManagement(HongKong)Limited(下称香港汇丰)在场内以每股均价48.0987港元增持223.88万股,涉资约1.08亿港元;4月17日,再次在场内以每股均价49.1544港元获其增持30.78万股,涉资约1513万港元。

两次增持后,香港汇丰最新持有保利物业股份数目为1403.54万股,持股比例上升至9.15%。

不过,在第二次增持10天后,4月27日,香港汇丰在场内以每股均价46.4391港元减持保利物业82.998万股,涉资约3854.35万港元。减持后,其最新持股数目为1368.42万股,持股比例下降至8.92%。

此外,雅生活服务也在5月8日-5月30日获得南向资金增持2062.92万股。进入6月,南向资金买入势头不减,仅6月5日,南向资金净买入雅生活服务158.18万股,占当日成交量比例的22.67%;而近5日累计净买入1548.8万股,占同期成交量的24.48%。

回顾今年以来的物业资本市场,除来自各方增持外,还有中骏商管、德信服务集团、建业新生活等企业展开的多轮回购行动,以及新城悦服务、金科服务等多家物企发布股份奖励计划。

以上种种行为,均旨在提振物业行业信心。只是各种因素影响下,市场对当前物业股还是相对缺乏信心。

申港证券在研报中也指出:当前物业与地产仍然处于同涨同跌阶段,但从各阶段表现来看,物业股较地产股弹性依然较大,且目前估值仍处于历史低位。“目前物业板块已进入最佳配置期。”

而在政策预期与市场情绪的催化下,近5日,物业股整体表现尚可。数据显示,53家上市物企中,有41家累计收涨,涨幅在10%及以上的有20家。其中时代邻里涨幅最大,累计涨幅32.35%。

累计下跌的有12家,除了弘阳服务、德商产投服务、方圆生活服务累计跌幅分别为-10.43%、-8.26%、-7.05%之外,其余9家累计跌幅都相对较少,为-0.13%至-3.78%不等。

2

赞同来自: seetomorrow 、好奇心135

@seetomorrow

现在金科股份眼看就要退市,金科服务反过来成为了金科最好的资产和唯一上市的平台,再把金科服务掏空就没啥意义了,所以金科服务反而估值要比其它民企服务高的多了

金科服务已经换了大东家了,金科地产已经退出了金科服务的大股东。博裕资本在约12元的价格要约成为大股东,在该要约中,金科股份和它是共同行动人,也就是地产公司和博裕是相对友好的一进一退,博裕一再强调自己是财务投资,控股不是目的

现在金科股份眼看就要退市,金科服务反过来成为了金科最好的资产和唯一上市的平台,再把金科服务掏空就没啥意义了,所以金科服务反而估值要比其它民企服务高的多了

0

@happysky

5月30日,金科股份公告,原旗下金科服务一纸条诉状把金科及多家子公司送上公堂,要求返还一笔借款本金及利息,15.x亿金科服务已经换了大东家了,金科地产已经退出了金科服务的大股东。

大家品品,有意思吧,物业服务把地产公司告了

0

就是你说的第一条啊。

房地产公司天然缺钱,物业公司天然有现金流。母公司作案的动机和条件都很充分。

像恒大那样“违法”挪用,日后可能罕见了。但是,“合法”挪用,并且以房顶债,一直并将长期间存在。看看上市物业公司的报表,就发现多家公司有这样的情况。

房地产公司和物业公司,很多是大股东一手遮天, 大股东对实值管理动力不足,但对于从上市公司搞钱,则有很大的动力和条件。

房地产公司天然缺钱,物业公司天然有现金流。母公司作案的动机和条件都很充分。

像恒大那样“违法”挪用,日后可能罕见了。但是,“合法”挪用,并且以房顶债,一直并将长期间存在。看看上市物业公司的报表,就发现多家公司有这样的情况。

房地产公司和物业公司,很多是大股东一手遮天, 大股东对实值管理动力不足,但对于从上市公司搞钱,则有很大的动力和条件。

1

赞同来自: 好奇心135

@zaqscxzse

2、几年后不满意了这家物业,那也得换一家物业不是?说到底物业费还是得收啊,不是这家收,就是那家收。既要服务好,又要价格低,让我想起不吃草的马。

3、说起来,高端小区的物业公司我更看好,一方面欠费少,一方面毛利率高,一方面环境和设施保持得更好,房子更保值,双赢!

物业费一旦制定,再涨就难了,后面都会陷入服务越差收费越难,收费越难服务越差的循环1、不光光小区是这样,整个国家也有这个问题的,我老家小镇的马路刚修时崭新,现在已经破损不堪。还有世界标杆的美丽国,那道路桥梁,那机场,不也一直被诟病老化严重吗?

刚入住的时候小区里有不少绿地,一开始还会补种,后来都秃了,原来的水系从潺潺流水先变成臭水沟,然后变成空池子,健身器材全部长锈,已经变成了一堆遗迹

2、几年后不满意了这家物业,那也得换一家物业不是?说到底物业费还是得收啊,不是这家收,就是那家收。既要服务好,又要价格低,让我想起不吃草的马。

3、说起来,高端小区的物业公司我更看好,一方面欠费少,一方面毛利率高,一方面环境和设施保持得更好,房子更保值,双赢!

0

@wl0079

你还不如少收点房产税,然后要求物业公司向国家多纳税,至少还有一点点可操作性。

长期看最大的问题在于物业作为一个业主聘请的服务机构,大把挣钱怎么看都不合适。收房产税的时候大概率要降降物业费平息下怨气。国家向居民收房产税,还能要求物业公司降物业费?这个逻辑怎么听着别扭啊,确定是依法治国?

你还不如少收点房产税,然后要求物业公司向国家多纳税,至少还有一点点可操作性。

0

@复利养老

2、就是因为恒大出了这事,相关负责人被查,相信其他家不敢再做这种事了吧?说到底这么做对开发商也没有带来什么好处啊。

恒大物业还没一年吧,这么快就忘记了吗?1、就是因为市场还没有忘记,才有这么低的价格吧。

2、就是因为恒大出了这事,相关负责人被查,相信其他家不敢再做这种事了吧?说到底这么做对开发商也没有带来什么好处啊。

0

@seetomorrow

好吧,其我也买了,被套了,慢慢收集大饼中。

民企的低估值可能带来机会。房地产开发和物业分别是开发商的左口袋和右口袋。开发商挪用物业的钱,说到底是从自己一个口袋掏钱,塞给另一个口袋,大股东为什么这么做,是因为过去两年开发商以为郭嘉最终会出手救,所以在硬撑,今年发现形势不妙,郭嘉可能不会出手了,房地产纷纷要退市要破产了,那么右口袋变成了无底洞,物业的钱挪过去也是打水漂,肉包子打狗一去不回,与其赛了很多钱进去后仍然破产,还不如直接破产,不然连左...若要母公司放弃掏空,不是不可能,若地产股再跌下去,地产公司市值大幅低于物业公司,这时候就不如换个赛道搞好物业算了,比如现在的融创服务、雅生活,都巳经高于地产市值,再过段时间大老板自有取舍;又比如世贸集团与内地st世贸,假如这一波熬不过,前者是财务报表出不了就9月退市,后者是面值退市,这样物业服务公司就成了上市的独苗,掏空的意义是啥?总不可能真的为了保交楼吧。 情况明郎要起码三四个月,而且港股下杀向来是:"跌到你唔信",上升趋势是"升到你眼凸",现在是下杀,没有什么不可以的,只能慢慢收集-点。

好吧,其我也买了,被套了,慢慢收集大饼中。

0

@happysky

房地产开发和物业分别是开发商的左口袋和右口袋。开发商挪用物业的钱,说到底是从自己一个口袋掏钱,塞给另一个口袋,大股东为什么这么做,是因为过去两年开发商以为郭嘉最终会出手救,所以在硬撑,今年发现形势不妙,郭嘉可能不会出手了,房地产纷纷要退市要破产了,那么右口袋变成了无底洞,物业的钱挪过去也是打水漂,肉包子打狗一去不回,与其赛了很多钱进去后仍然破产,还不如直接破产,不然连左口袋(物业公司)也保不住。

现在市场的悲观投资者,看到的是未来弟弟始终会半死不活,持续输血给成了植物人的哥哥。乐观的投资者,看到的是这种情况不可持续,可能就在这一两年,哥哥要么死掉,要么醒过来

什么情况下会一直拖着呢?暴雷的已经都不拿地了,要么开发完现有项目,要么破产,都只会是这1-2年的事

你说的主要是民营企业吧,其它央企国企普遍还有2、30倍市盈率,在港股算是很高估值了。民企的问题分三种,第一种最可怕,半死不活,一直掏空,港交所从来不管,无解;第二大股东躺平了,比如建业新生活,把钱全分了,反而走强;第三,挺过来了的,比如滨江这种,估值也高民企的低估值可能带来机会。

房地产开发和物业分别是开发商的左口袋和右口袋。开发商挪用物业的钱,说到底是从自己一个口袋掏钱,塞给另一个口袋,大股东为什么这么做,是因为过去两年开发商以为郭嘉最终会出手救,所以在硬撑,今年发现形势不妙,郭嘉可能不会出手了,房地产纷纷要退市要破产了,那么右口袋变成了无底洞,物业的钱挪过去也是打水漂,肉包子打狗一去不回,与其赛了很多钱进去后仍然破产,还不如直接破产,不然连左口袋(物业公司)也保不住。

现在市场的悲观投资者,看到的是未来弟弟始终会半死不活,持续输血给成了植物人的哥哥。乐观的投资者,看到的是这种情况不可持续,可能就在这一两年,哥哥要么死掉,要么醒过来

什么情况下会一直拖着呢?暴雷的已经都不拿地了,要么开发完现有项目,要么破产,都只会是这1-2年的事

0

@新新新韭菜

1、开展团餐、户内保洁、户内维修等增值服务;

2、机器人的大量使用有减少用工数量的空间,比如扫地机、除草机、监控摄像头、擦玻璃机等,比如电子道杠就可以减少一个开闸人。

3、拓展广告收入

.......

人工价格上涨,物业费上涨很难。物业是近距离接触消费者的服务业,未来有不少拓展空间:

注定不是一门好生意

1、开展团餐、户内保洁、户内维修等增值服务;

2、机器人的大量使用有减少用工数量的空间,比如扫地机、除草机、监控摄像头、擦玻璃机等,比如电子道杠就可以减少一个开闸人。

3、拓展广告收入

.......

1

赞同来自: kongklj

@ganggu

如果放大这个风险,那股市都不能碰!

我们这里要讨论物业这个行业会有什么风险。

图样图森破~~贱卖资产这个风险,不能算物业这个行业的特有风险吧,放到任何一个行业都可以这么描述:XX公司大股东把优质资产贱价给卖了,搞利益输送。

您恐怕不知道地产公司作为大股东已经把物业公司掏空了吧。具体案例可以看看。为啥恒大物业之前被人收购,后来又取消了。

常见的很多方式:

物业公司提前预收10-20年的物业费。然后存款到某银行,然后银行把贷款放给开发商。

很多地产公司买房送10-20年的物业费。

这些讲的还不是最大的风险。

最大的风险是上市公司可以私自把底层的优质物业卖给第三方。至于第三方是不是利益集团就不好说了。这个风...

如果放大这个风险,那股市都不能碰!

我们这里要讨论物业这个行业会有什么风险。

1

赞同来自: 好奇心135

@唐家人

现在股价这么低了,其实已经反映了这个风险,

我们现在要思考的是,这种情况会不会一直持续下去?

开发商一般既是房产开发公司的大股东,也是物业公司的大股东,所以开发商挪用物业的钱,说到底也是从自己口袋掏钱,为什么这么做,是因为过去两年开发商以为郭嘉最终会出手救,所以在硬撑,今年发现,郭嘉不会出手了,房地产纷纷退市要破产了,那么物业的钱挪过去也是打水漂,最终是个无底洞,肉包子打狗一去不回,与其救不活破产,还不如不救,还能保住物业。

我相信很可能明年开始,一些开发商就不会再干这种自伤的事情了。

所以,接下来,开发商退市破产的事情越多,物业被关联方挪用资金的担忧反而会越小,估值回归。

物业费很难提价,刚收楼十年内还好,但开发商为大股东会挪用资金挪用资金问题,我在上面已经阐述了,投资者不要担心是那种无声无息的资金消失不见了,其实最终是体现在财报中----“关联方应收款”。(上市公司财报是要审计的,好不好)。

现在股价这么低了,其实已经反映了这个风险,

我们现在要思考的是,这种情况会不会一直持续下去?

开发商一般既是房产开发公司的大股东,也是物业公司的大股东,所以开发商挪用物业的钱,说到底也是从自己口袋掏钱,为什么这么做,是因为过去两年开发商以为郭嘉最终会出手救,所以在硬撑,今年发现,郭嘉不会出手了,房地产纷纷退市要破产了,那么物业的钱挪过去也是打水漂,最终是个无底洞,肉包子打狗一去不回,与其救不活破产,还不如不救,还能保住物业。

我相信很可能明年开始,一些开发商就不会再干这种自伤的事情了。

所以,接下来,开发商退市破产的事情越多,物业被关联方挪用资金的担忧反而会越小,估值回归。

0

你说的主要是民营企业吧,其它央企国企普遍还有2、30倍市盈率,在港股算是很高估值了。民企的问题分三种,第一种最可怕,半死不活,一直掏空,港交所从来不管,无解;第二大股东躺平了,比如建业新生活,把钱全分了,反而走强;第三,挺过来了的,比如滨江这种,估值也高

5

赞同来自: xyzx222 、homanking 、罔两 、大宝天天yong 、Duckruck更多 »

图样图森破~~

您恐怕不知道地产公司作为大股东已经把物业公司掏空了吧。具体案例可以看看。为啥恒大物业之前被人收购,后来又取消了。

常见的很多方式:

物业公司提前预收10-20年的物业费。然后存款到某银行,然后银行把贷款放给开发商。

很多地产公司买房送10-20年的物业费。

这些讲的还不是最大的风险。

最大的风险是上市公司可以私自把底层的优质物业卖给第三方。至于第三方是不是利益集团就不好说了。这个风险可以看看彩生活从2.5跌到0.5这轮

富力地产拆分富力物业,坐低物业公司,然后低价卖给大股东,只花3亿。现在物业公司也可以把某个物业坐低,然后低价卖给自己。

还有一种,碧桂园花100亿高价收购富力地产物业(3亿变100亿。中间利润2边分润。)。

大股东管理层和富力物业合伙掏空碧桂园物业的现金流。类似碧桂园服务高价并购的案例还有很多。

您恐怕不知道地产公司作为大股东已经把物业公司掏空了吧。具体案例可以看看。为啥恒大物业之前被人收购,后来又取消了。

常见的很多方式:

物业公司提前预收10-20年的物业费。然后存款到某银行,然后银行把贷款放给开发商。

很多地产公司买房送10-20年的物业费。

这些讲的还不是最大的风险。

最大的风险是上市公司可以私自把底层的优质物业卖给第三方。至于第三方是不是利益集团就不好说了。这个风险可以看看彩生活从2.5跌到0.5这轮

富力地产拆分富力物业,坐低物业公司,然后低价卖给大股东,只花3亿。现在物业公司也可以把某个物业坐低,然后低价卖给自己。

还有一种,碧桂园花100亿高价收购富力地产物业(3亿变100亿。中间利润2边分润。)。

大股东管理层和富力物业合伙掏空碧桂园物业的现金流。类似碧桂园服务高价并购的案例还有很多。

京公网安备 11010802031449号

京公网安备 11010802031449号