Edge

Edge Chrome

Chrome Firefox

Firefox

按现在利率3.7%来算,银行股分红5%来算

只敢买银行股,买转债是不敢的,银行股每年付息,转债要靠天吃饭

贷30年,每年分红还贷,不够就扣本金,算下来,30年后,本金大概还剩65%,明显跑赢全款买房

综合当前的宏观经济,你觉得靠分红还贷可行吗?

补充一下:我只买四大行,看中的就是国有大行,国家怎么样也要让这四大行有利可图

只敢买银行股,买转债是不敢的,银行股每年付息,转债要靠天吃饭

贷30年,每年分红还贷,不够就扣本金,算下来,30年后,本金大概还剩65%,明显跑赢全款买房

综合当前的宏观经济,你觉得靠分红还贷可行吗?

补充一下:我只买四大行,看中的就是国有大行,国家怎么样也要让这四大行有利可图

0

@bigboiii

4.1跟3.5哪个大不会比较?不会算数的人多一些,银行股东才能在管理层,从业者拿完他们的高薪后挣点钱。。要是中国人都学会算数了,那么银行股东在管理层,从业者拿完他们的薪水后就是负收益了。。

0

williamkang - 坚持每天翻墙健身,兼听则明

@bumoji

太可以了。全款买只有一套房子。贷款还有期望值:那什么时候会输呢?

利率3.7%来算,虽说分红不稳定,相对来说还是可以的。银行股分红也按3.7%来算--打平

30年后还有股票市值(多少且不说)--赢了

打新收益--赢了

牛市大爆发的期权--赢了

贷款的话房子期间涨价卖出,还有杠杆加成。--赢了

总的来说赢麻了。

4

赞同来自: 难得清净333 、威力童子 、chenxuyi88 、hzp208

太可以了。全款买只有一套房子。贷款还有期望值:

利率3.7%来算,虽说分红不稳定,相对来说还是可以的。银行股分红也按3.7%来算--打平

30年后还有股票市值(多少且不说)--赢了

打新收益--赢了

牛市大爆发的期权--赢了

贷款的话房子期间涨价卖出,还有杠杆加成。--赢了

总的来说赢麻了。

利率3.7%来算,虽说分红不稳定,相对来说还是可以的。银行股分红也按3.7%来算--打平

30年后还有股票市值(多少且不说)--赢了

打新收益--赢了

牛市大爆发的期权--赢了

贷款的话房子期间涨价卖出,还有杠杆加成。--赢了

总的来说赢麻了。

0

3月8日,3.1%的公积金和3.9%的商贷,申请全部提前还款。不是去搞经营贷。

纯粹就是我主动缩表了,能砍的支出全部砍了。

60w本金,每月2900公积金+2100商贷合计5000房贷,合计一年6w,划10%一年;

60w理财,3%利息,一年1.8w,每月1500。

纯粹就是我主动缩表了,能砍的支出全部砍了。

60w本金,每月2900公积金+2100商贷合计5000房贷,合计一年6w,划10%一年;

60w理财,3%利息,一年1.8w,每月1500。

0

lcdc - 股息养老

@locky_z

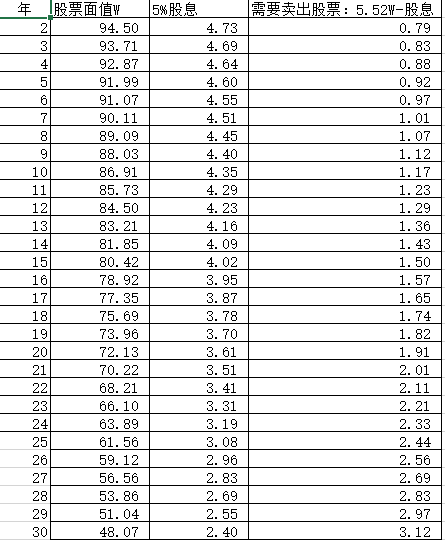

重新用excle算了一下,错,不止一处错。自己看出错在哪里了吧?

例如100W,3.7%,30年等额本息,每月还款4602元,一年5.52W,

因为第一年没有分红,要预留5.52W还款,因此第一年实际投资为94.5W。

30年,还剩下市值48W,

股息5%是认为股票能100%填权情况下

0

1000万房子贷款700万,30年,每个月还贷32219.81,一年就是386637.72

同期农业银行假设不涨不跌,分红5%,一年分红350000

这么算的话每年都会损失一点本金

最关键的还是假设的东西太多了,股价和分红都有可能涨和跌。

同期农业银行假设不涨不跌,分红5%,一年分红350000

这么算的话每年都会损失一点本金

最关键的还是假设的东西太多了,股价和分红都有可能涨和跌。

京公网安备 11010802031449号

京公网安备 11010802031449号