Edge

Edge Chrome

Chrome Firefox

Firefox突如其来的65退休政策真是重伤了本打工人的心,不知道大家是不是也对今年的行情抱有极高的期待,咬了咬牙决定今年搏一搏,经过最近半年的煎熬, 终于熬夜肝出来的择时模型,看着效果还可以,能不能实现提前退休就在此一举了,现在开始立此贴, 跟踪记录对下一日的预判信号,望诸事顺利~

新手发帖,有不足之处望大家提点!

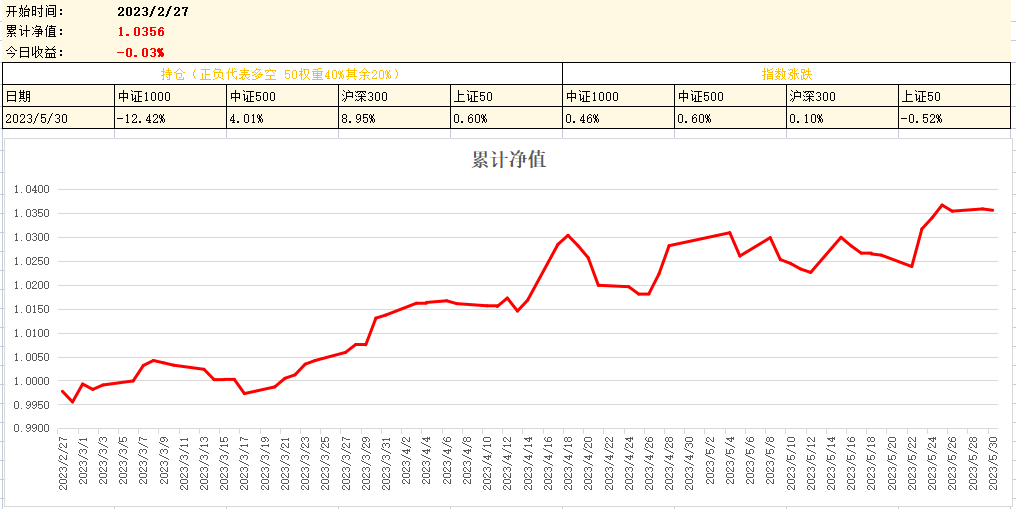

目标:年化30%

最大回撤:8%

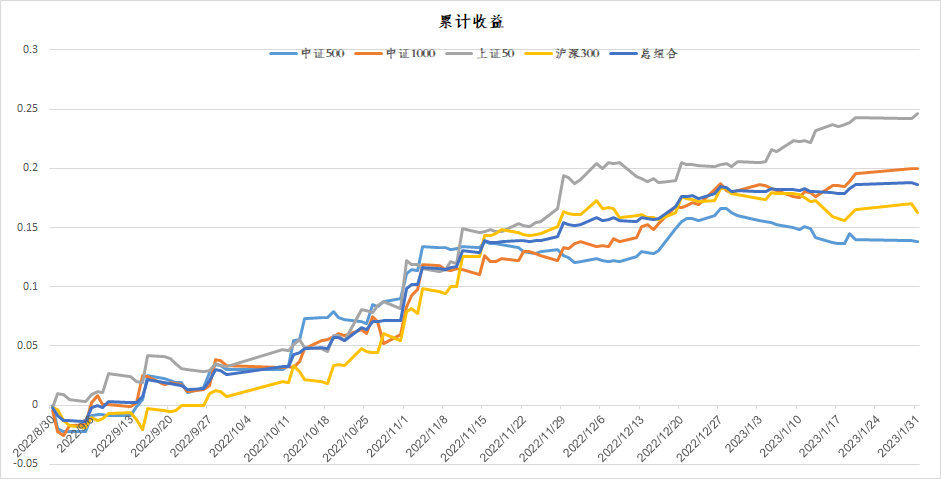

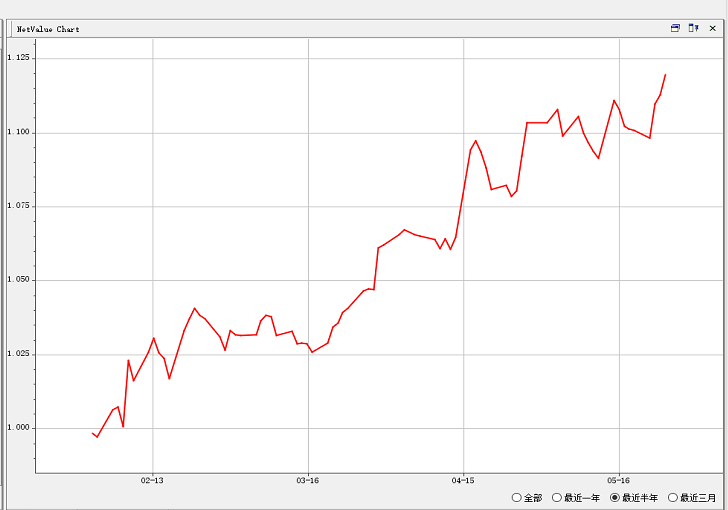

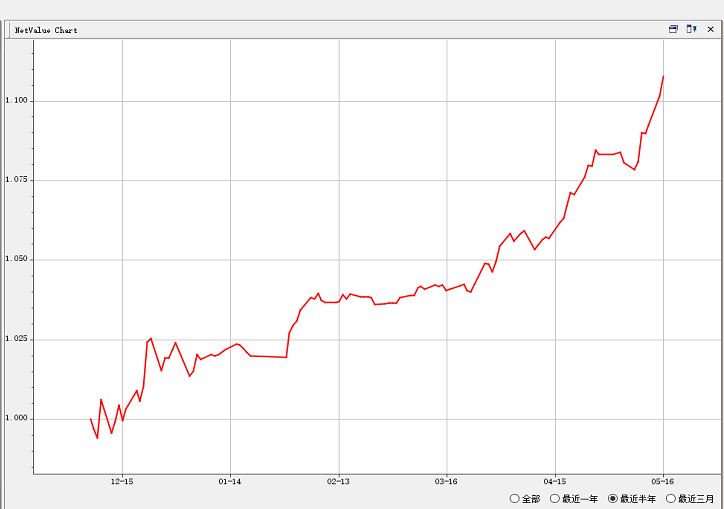

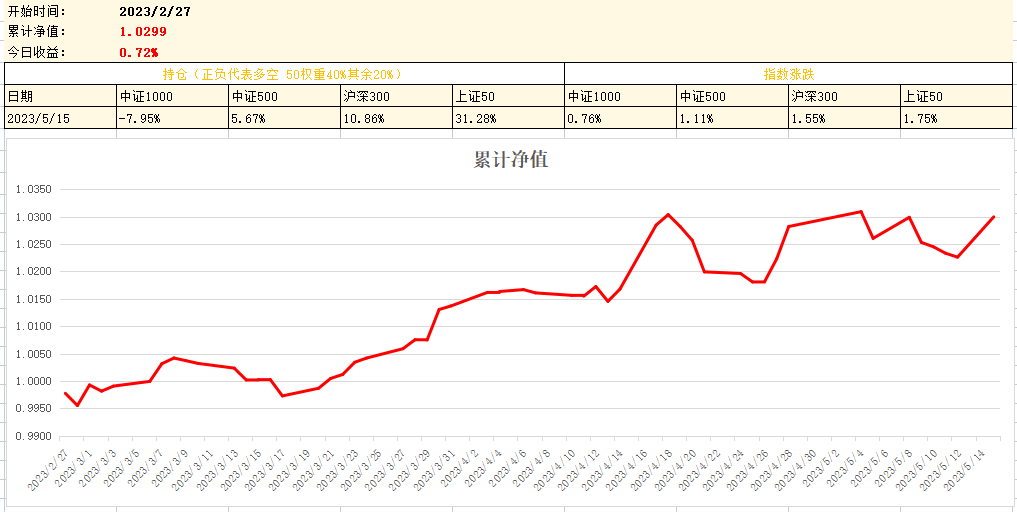

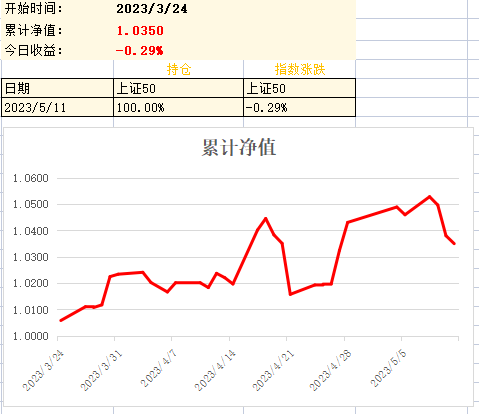

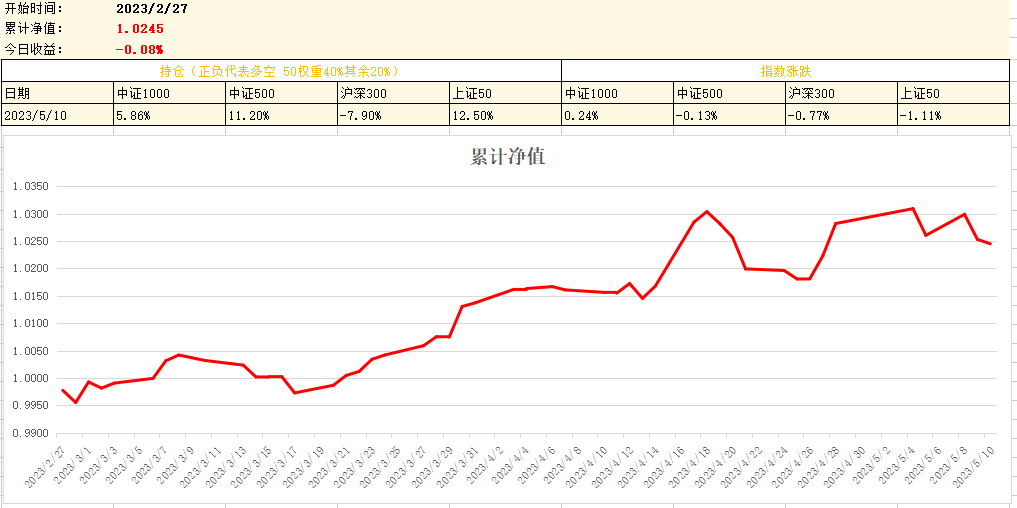

回测最近收益:

注: 收益按指数收益进行计算,暂不计算手续费

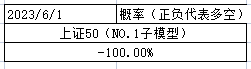

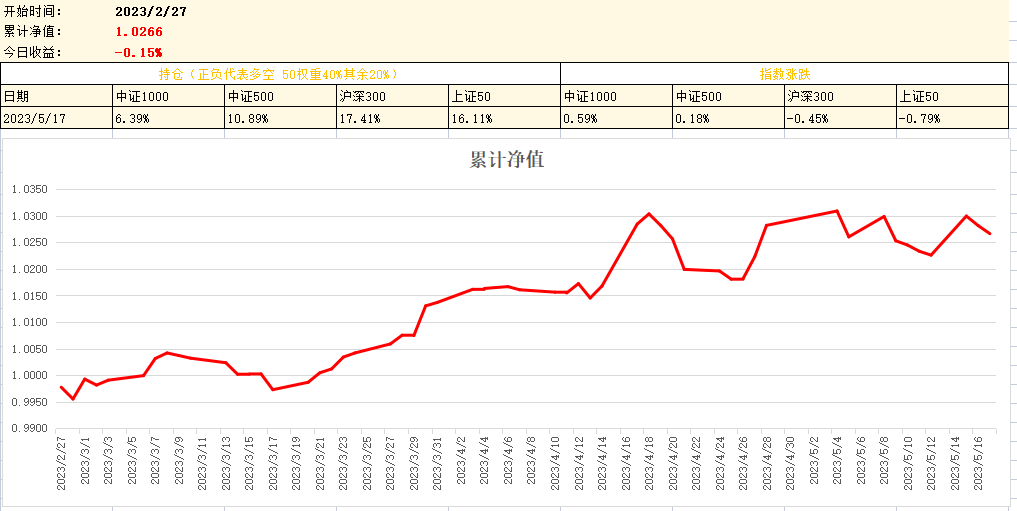

第一次信号:

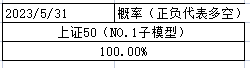

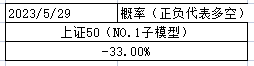

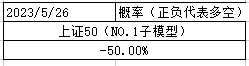

上证50:上涨概率21%

沪深300:下跌概率50%

中证500:上涨概率60%

中证1000:上涨概率100%

说明下:

在回测的时候,我们假设指数既可以做多又可以做空,直接把预测的概率直接转换为对应的仓位。例如今天模型预测上证50上涨概率21%,那么上证50对应的仓位为做多21%;模型预测沪深300下跌概率50%,那么沪深300对应仓位为做空50%。

补充(一):

利用每个指数模型预测结果构建策略:

1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,帖子每天公布的组合仓位,就是这个策略。

2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%之间。

3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。

补充(二)

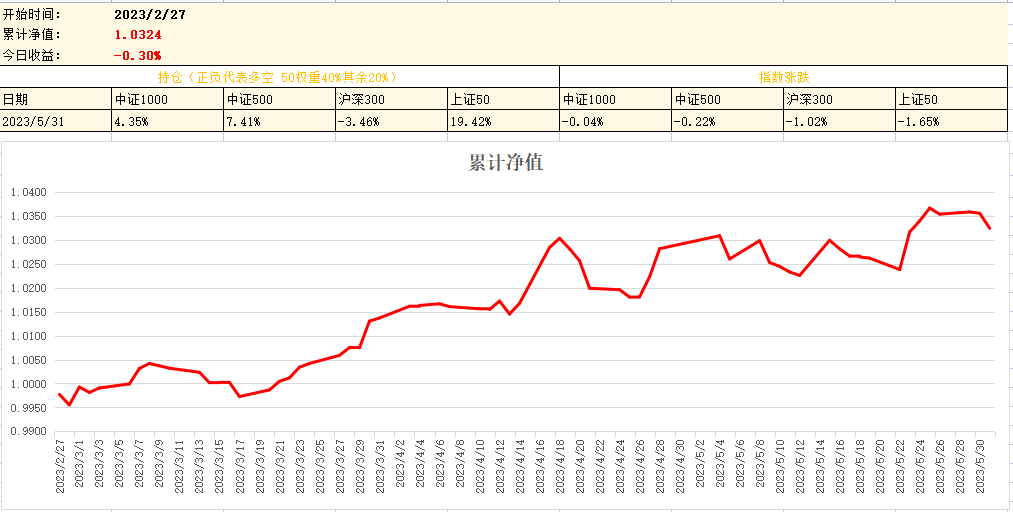

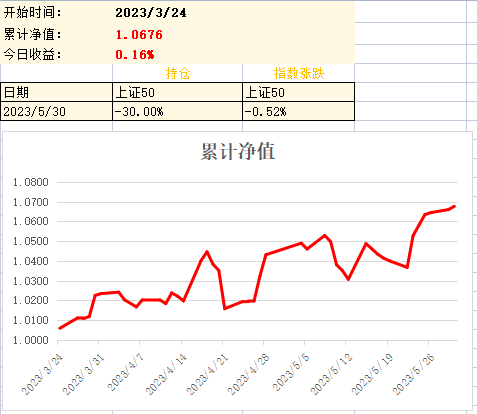

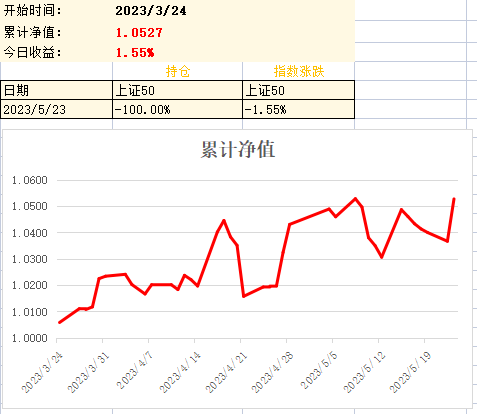

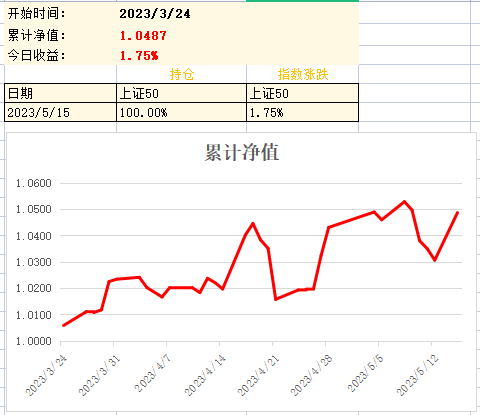

模型组合交易股指期货,今天(3月24)创新高了。simnow仿真账户资金2000w,采用两倍杠杆,3月20日前,每个品种等权分配,3月21起:IH 100%,IF 33%,IC 33%,IM 33%.

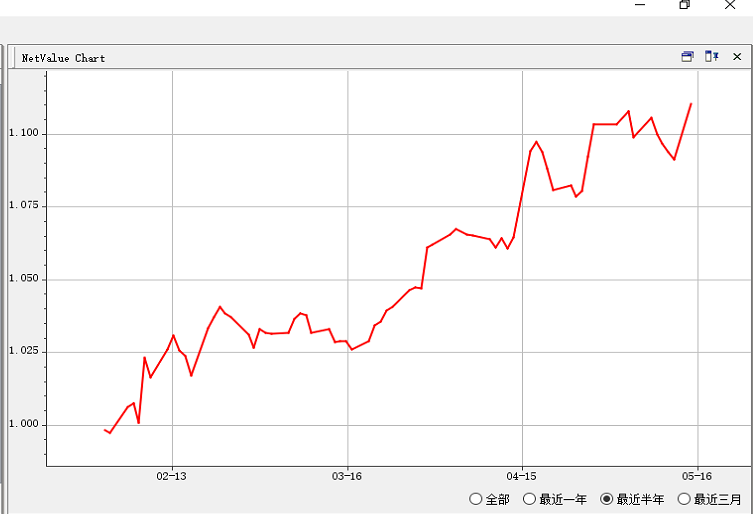

根据指数预测强弱,对股指进行配对交易,今天(3月24)也创新高。simnow仿真账户2000w,采用两倍杠杆,四个配对等权分配(IHIC:50%,IFIC:50%,IHIC:50%,IHIM:50%)。1月之前为两个配对(IHIC,IFIC),之后为四个配对。可以明显看出4个配对收益曲线更平滑。

提示:此贴仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

郑重申明:1、本帖一不卖信号,二不卖模型,三不加群。2、本帖主要是量化择时验证,同时展示量化择时是可行的。

赞同来自: neverfailor 、ylxwyj 、oliversea 、人来人往777

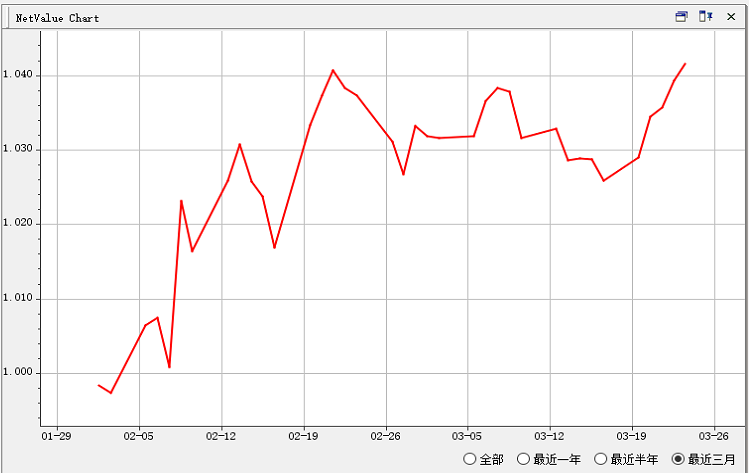

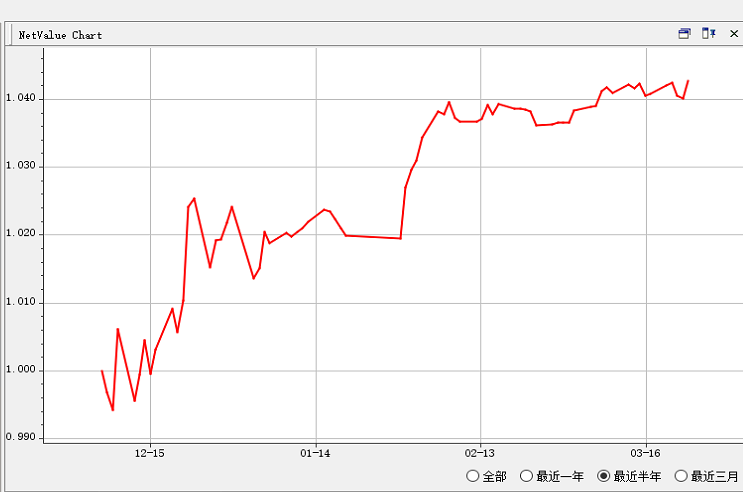

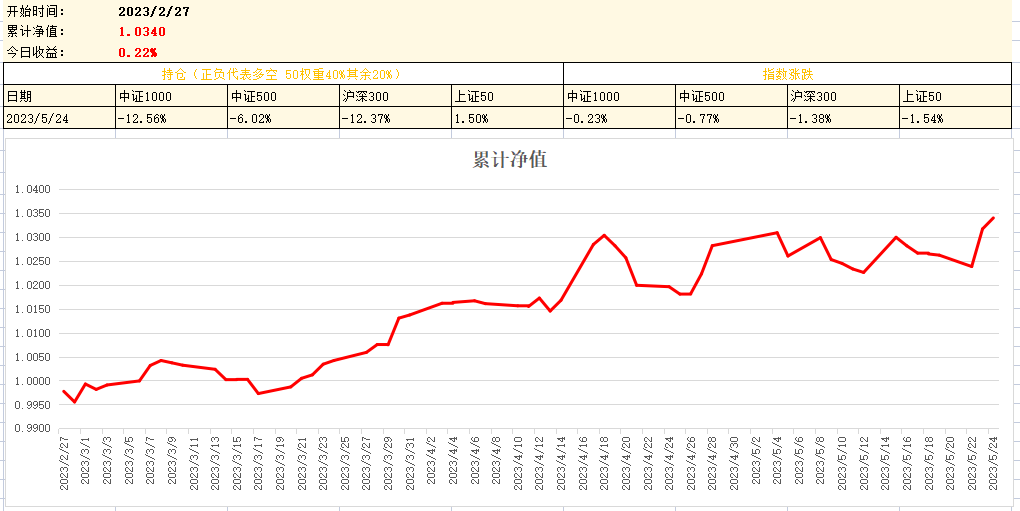

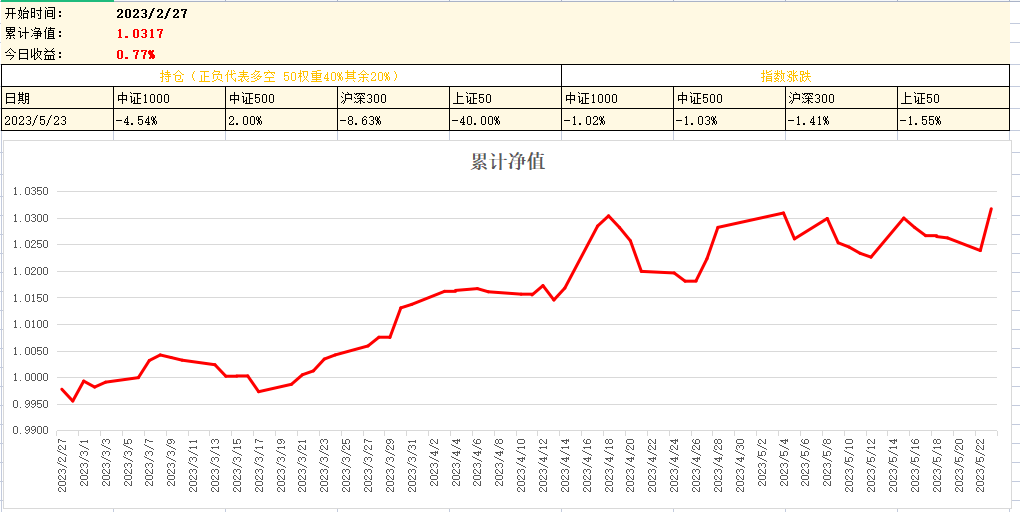

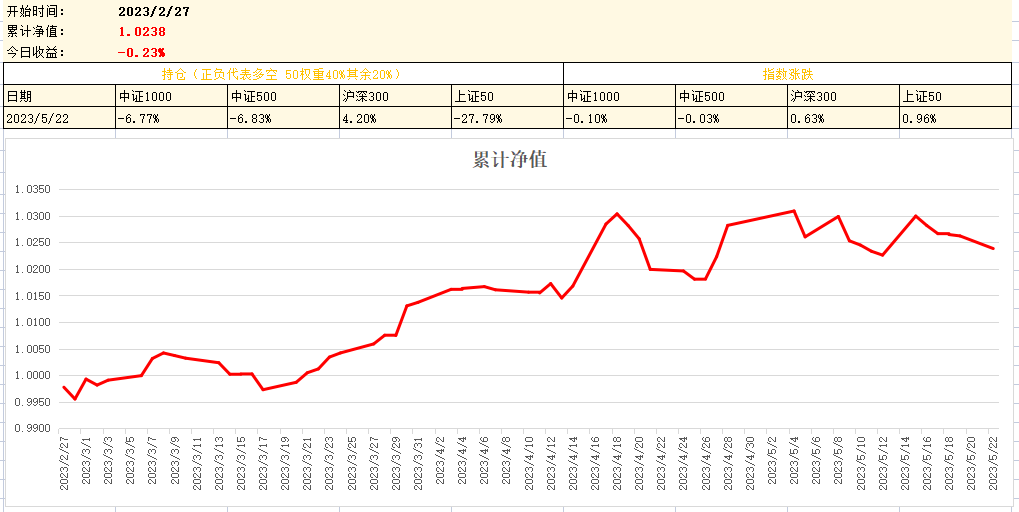

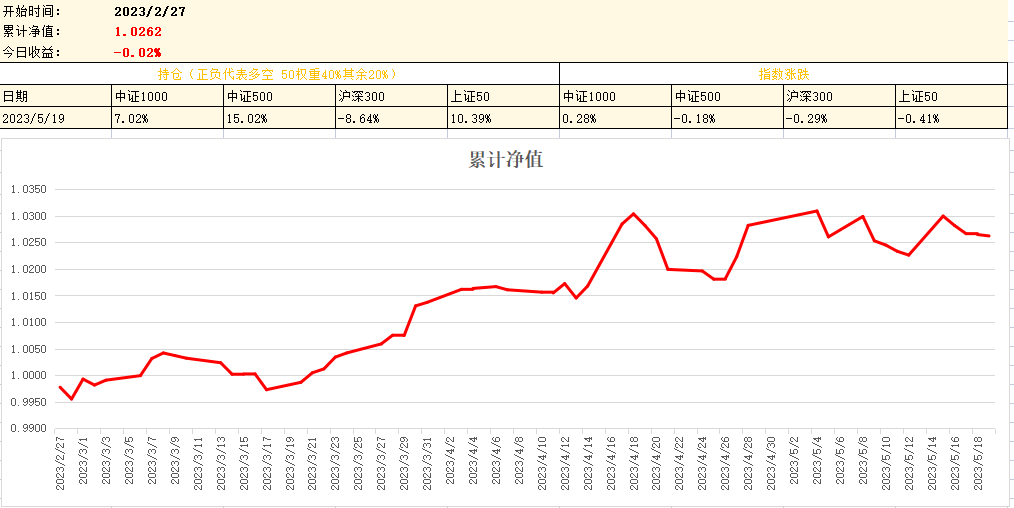

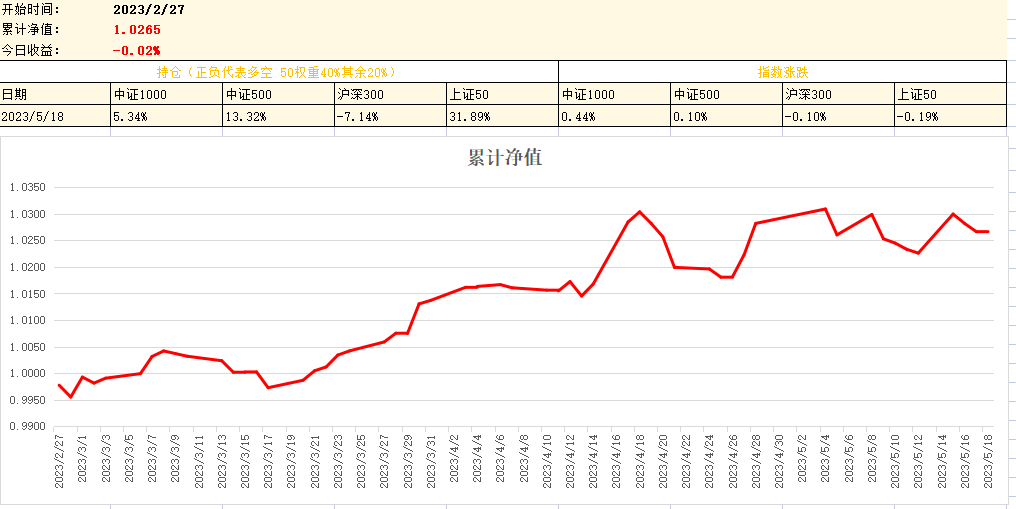

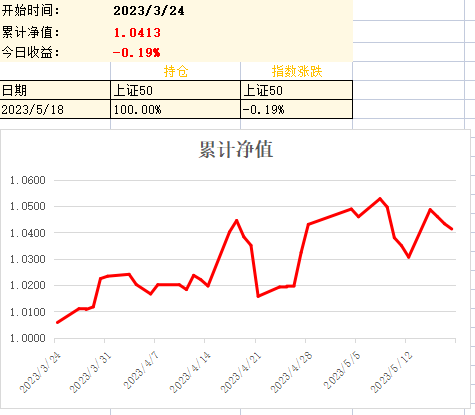

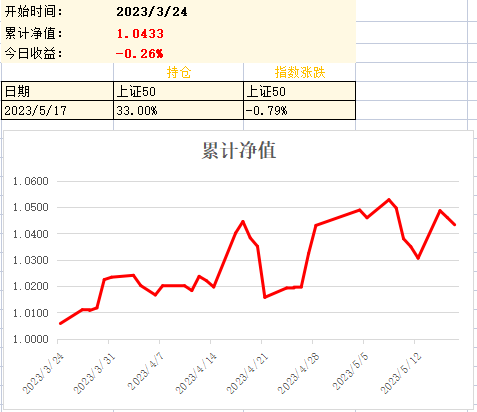

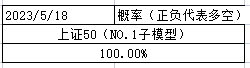

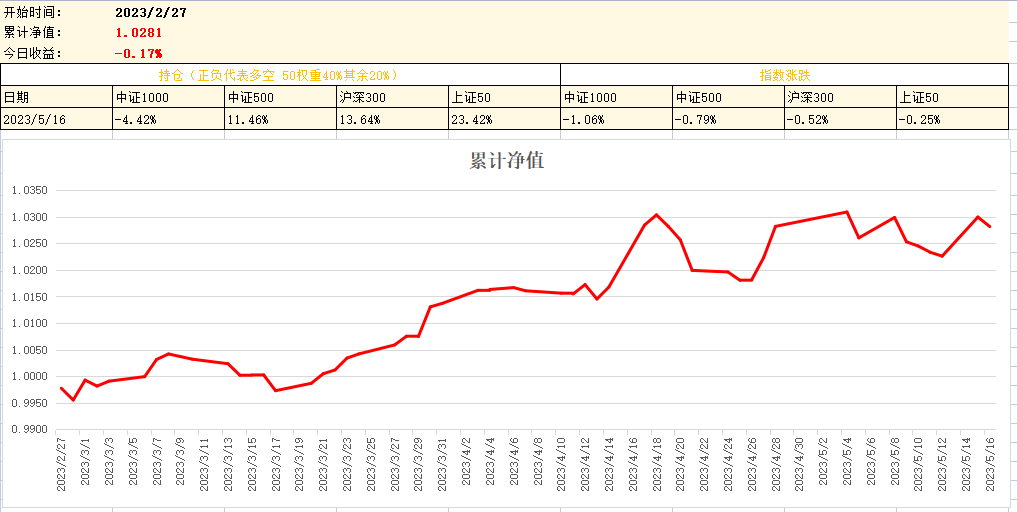

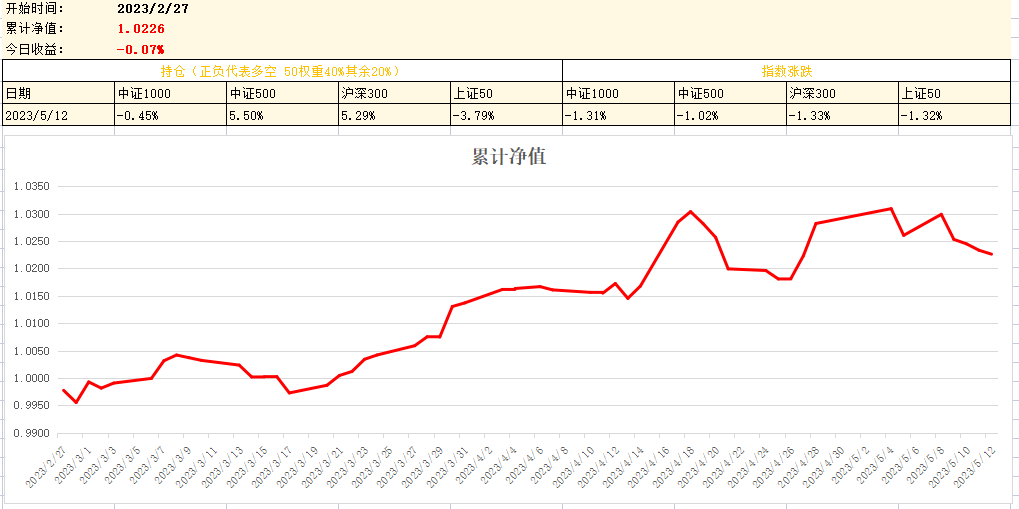

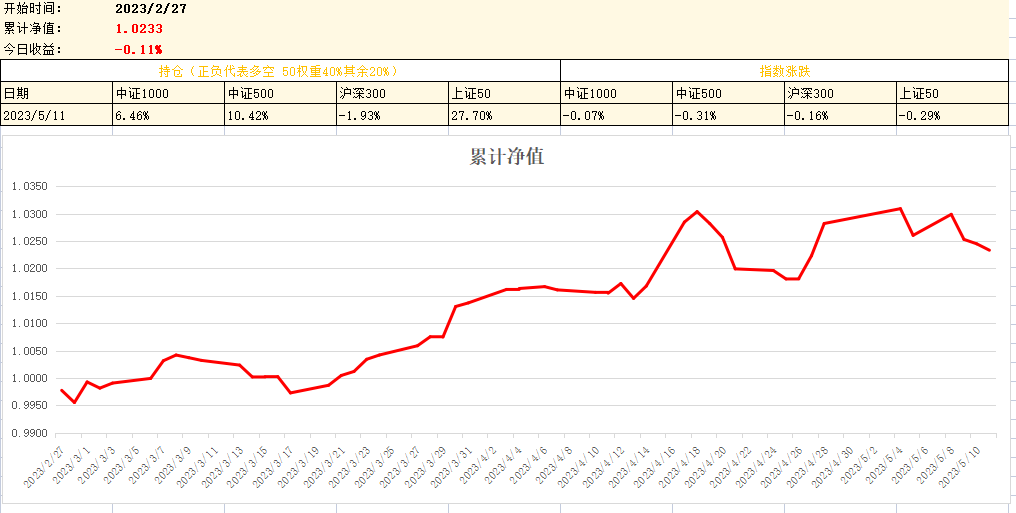

今日持仓及收益:

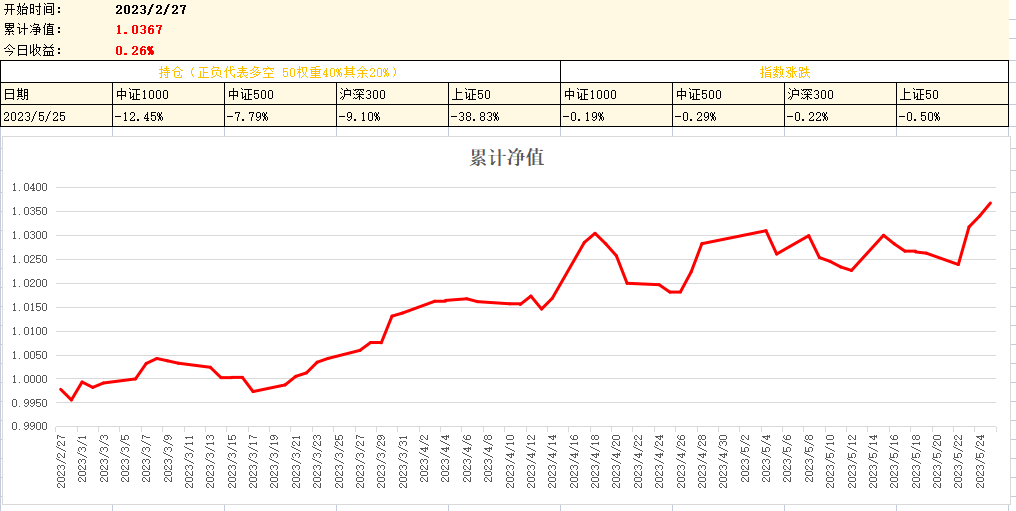

明日预测:

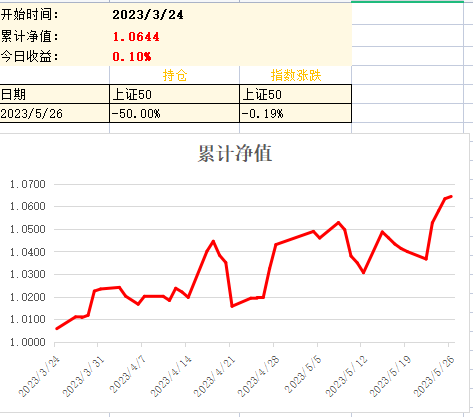

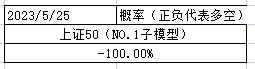

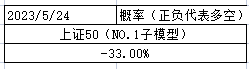

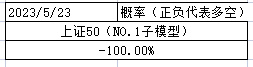

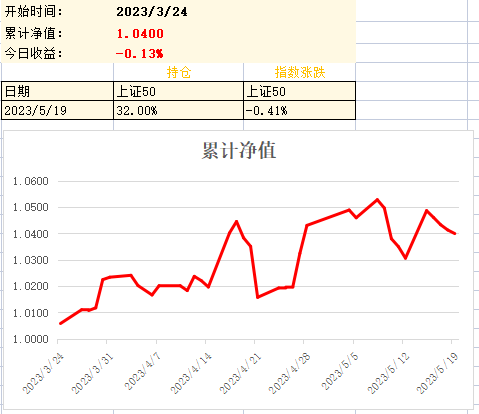

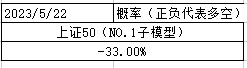

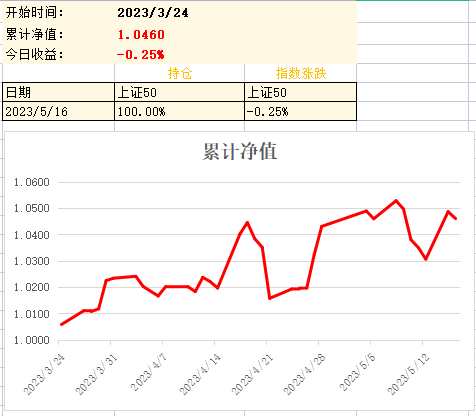

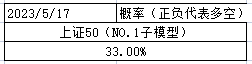

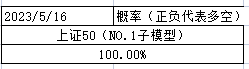

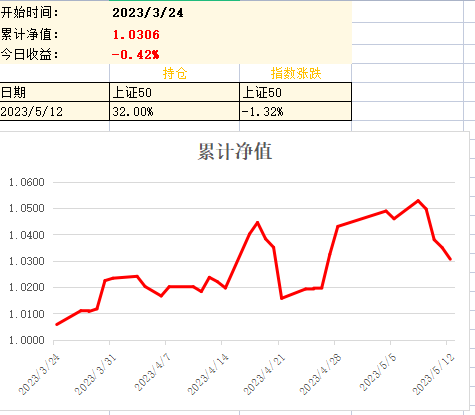

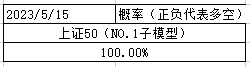

2.50子模型

今日持仓及收益:

明日预测:

提示:仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

所谓动量策略和反转策略,实际就是顺势策略和逆势策略,如果两个变量是正相关的,就采取顺势策略,如果两个变量是负相关的, 就采取逆势策略。有一篇论文给出了一种办法,即定义长趋势跌短趋势涨为反弹,短趋势跌长趋势涨为回调,根据这一品种(或多品种)历史上同类情况下表现决定开仓方向和大小

趋势发生变化时,会出现上拐点或下拐点。

如果不过滤高频限号,会增加许多局部拐点,会导致频繁动作。

比如一个信号1小时波动一次,只有一个上拐点和一个下拐点,另一个信号10分钟波动一次,一个小时波动6次,增加六个上拐点和六个下拐点,两个信号叠加在一起。

如果不过滤信号...

还有一种方法是用日内已实现半方差异常信号捕捉长趋势拐点,但那篇论文参数有点太多,担心会过拟合

我自己的做法是主要用偏长的趋势信号(120日,有外盘的长周期为240日),基本不考虑日内交易,最多用20日周期试仓

我四月大跌那波改双卖为单卖了,盘中参考模型日内做做T,4月模型没有改变趋势,但是这次居然能及时预测到。多数人根本没有预测到这个本来估值不高的区域能大跌,而且几大股指会出现连续三年下跌的情况,模型确实强。谢谢认可。

赞同来自: boeing767

趋势发生变化时,会出现上拐点或下拐点。

如果不过滤高频限号,会增加许多局部拐点,会导致频繁动作。

比如一个信号1小时波动一次,只有一个上拐点和一个下拐点,另一个信号10分钟波动一次,一个小时波动6次,增加六个上拐点和六个下拐点,两个信号叠加在一起。

如果不过滤信号,相当于一小时要7次交易,有6次交易是无价值交易,会大大增加摩擦成本。

如果同向开仓,隔5分钟马上出现两个信号是反向的,你该怎么办?

如果在考虑随机干扰和突发干扰等因素,也可能同向的,也可能是反向的。

信号又该如何处理?

赞同来自: elgma

前面我简单介绍过,我的模型主要是通过资金流预测第二天指数的涨跌。因为,我的逻辑是:短期内,市场上的股票供给是一定的,资金进出的多少,才是决定市场价格变动的主要因素。这个想法不错,我之前因为资金流数据似乎和个股关系不大忽略了这一点,但作为整体的资金流可能就有用了

@量化投资先锋

时序信号有两种分析分析法:我理解为价格信号或其他信号过滤成 1,0,-1的趋势信号(而不是最简单的趋势策略那样只有 1和-1),只有信号符号变化,才做反向,否则只是出现0信号则不动

1、时域分析法

2、频域分析法

滤波技术是属于频域分析范畴,是频率选择器,只有低通、高通、带通、带阻几种选择。

滤波目的保留有用信号,滤除不需要信号。

比如理想低通选择低频信号通过,高频信号通不过。

就可以保留低频趋势数据或低频周期波动数据,滤除高频信号。

这样就凸显低频趋势数据或低频周期波动数据,方向抉择更加容易。

如果保留高频信号,面临频繁方向选择,盈利可能都不够手...

不过最初开仓时或许可以看高频信号是否与低频反向,如果反向可以暂时不开仓

时序信号有两种分析分析法:1、时域分析法2、频域分析法滤波技术是属于频域分析范畴,是频率选择器,只有低通、高通、带通、带阻几种选择。滤波目的保留有用信号,滤除不需要信号。比如理想低通选择低频信号通过,高频信号通不过。就可以保留低频趋势数据或低频周期波动数据,滤除高频信号。这样就凸显低频趋势数据或低频周期波动数据,方向抉择更加容易。如果保留高频信号,面临频繁方向选择,盈利可能都不够手续费。高频信号...先锋是学通信或者电子的吧?

赞同来自: csfires

1、时域分析法

2、频域分析法

滤波技术是属于频域分析范畴,是频率选择器,只有低通、高通、带通、带阻几种选择。

滤波目的保留有用信号,滤除不需要信号。

比如理想低通选择低频信号通过,高频信号通不过。

就可以保留低频趋势数据或低频周期波动数据,滤除高频信号。

这样就凸显低频趋势数据或低频周期波动数据,方向抉择更加容易。

如果保留高频信号,面临频繁方向选择,盈利可能都不够手续费。

高频信号同向时会强化趋势,反向时弱化趋势。

这时你无论采用动量策略,还是采用反转策略都有问题,最好策略不做选择。

均线滤波在频率选择性能比较差的,特点简单容易,大家易于上手。

比如5天均线,目的是保留低于5天变化数据,滤除高于5天变化数据。

常规各类滤波器性能指标都可以理论确定的。

神经网络滤波无法用正常滤波性能指标进行评价。

关于方向选择,我是只有方向信号确定性比较强,才做出选择,方向信号不明确的模糊的化不做选择,继续保持原有方向状态。

这时有可能短暂调整后,继续原有方向,也可能真的发生方向转折。

如果真的发生转折,只是延迟点发现。会增加延迟成本。

频繁方向切换,会大大增加摩擦成本。

赞同来自: 海淘剁手党 、elgma 、neverfailor 、xineric 、泛舟Rain更多 »

50指数主要几个股票决定的,预测分析50指数还不如预测分析个股。

如果原始数据就缺乏趋势连续性和周期波动性比重比较大的数据,再好过滤技术也没有用。

只有原始数据本身趋势连续性和周期波动性比重比较大,好的过滤技术才能剥离出来。

比如水和沙子混合在一起,沙子占比比较大,要过滤出比较纯净的水难度就很大。

如果水占比本身比重比较高,要过滤纯净水的难度就小的多。

预测并不是什么都能预测,预测一定要做限定性预测。

50指数前三只股票占比就30%多。

同样一个模型,沪深300和上证50差别这么大,确实不符常识。最大的可能是楼主的策略是一个混沌系统,某个参数的微小变化会引起预测结果的巨大变化,模型的解是不收敛的。比如模型中有一个参数p, 当p=1.0时,结果是70%,当p=0.95时,结果可能是-70%,当p=1.05时,结果可能是-30%。那么沪深300,上证50历史数据数据确实会存在这种微小的区别,这就能够解释模型预测的分裂特征了。对于机器...当输入因子增多时,因子之间相关性就无法避免,往往会出现骆驼所说的混沌化。

赞同来自: csfires 、walkerdu 、hantang001 、cquhrb 、FUZE 、 、 、 、 、更多 »

均线滤波技术肯定是落伍的技术,几乎所有人都会看均线,当所有人走在看,都会做,结果一定成为无序杂波成为自然。均线不行不是因为落伍,而是因为均线从来没多有用过

1、均线延迟严重。

2、容易会出现过冲。

3、频率外泄严重。

合适时间价格窗口变的更加狭窄,可容纳资金规模是更有限了。

高频策略并不适合超大资金,不然你进去容易,出来就难了。

高频策略需要足够傻叉对手盘提供支持,是在抓别人交易漏洞,你赚的钱,是别人亏的钱。

傻叉对手会不断淘汰,同质化更聪明竞...

均线相当于远日回报权重更大的动量策略或反转策略,和近日回报预测能力一般更强或至少不更弱相反,所以远不如简单看涨跌幅,至少近日远日权重相等

技术分析并不是过时,而是一直都是在搞简单因子劣化版来骗人,其现代版本就是统计“套利”

趋势这种看涨跌符号的策略更低级,更古老,看似更“落伍“,却一直保持有效性,甚至比动量回报还稳定,显著性还强

@xue5705616

有没有这样一种可能。量化交易策略或者是AI策略存在这样一个局限性:普通的量化所以量化上要尽量追求鲁棒性,同样情况下简单肯定比复杂好,同类因子应该整合为一,尽可能减少自由度,减少调参余地(比如趋势因子只取最简单的0或无风险利率作为阈值),从而减少失效风险。这也是为什么机器学习在低频量化方面只能作为辅助……

策略只能取得一点点的优势,加入其他的因子和参数,不断迭代能取得比较大的优势,但又容易导致过拟,回测效果不错,实盘不及预期。像gpt这种ai面对的是一个固定的问题,而量化交易面对的是一个变化的问题。

@泛舟Rain

截面动量配对交易长期看还行,但单一来做还是很一般。因子老的问题就是其稳定性会越来越差,出现类似“动量崩溃”那种突然超额收益大幅回撤的可能性很大。的确单因子实际收益会不太行,而且光国内这些股指期货相似程度太大,市场中性的超额余地太少,这也是为啥我之前提倡多资产类别国际化

讨论到SUE,简单带漂移项的SUE因子在A股从21年9月开始就不太行了,在中国已经失效快2年了,今年更是亏大钱了,全面跑输指数。为啥?因为太容易复制了,之前表现好的时期恰恰是因为碰上了2017-2021年公募基金大扩容,而sue的风格和公募近似而被抬轿子...

不过,动量崩溃历史上以1930年代初那次为最,而且历次崩溃都在空头,来自于散户参与的超跌反弹,和用的人多了有啥关系,1930年代有因子投资还拥挤了?至于说那时候就有的趋势投资,恰恰躲过了那次动量崩溃,所以也谈不上拥挤导致崩溃,不如说反而有利于拥挤减少崩溃的论点。就算是09年那次动量崩溃的时候,因子投资也远远谈不上拥挤

比SUE还要简单的dROE今年也没有不行啊,业内还有人用没有正交化的因子的吗,那会暴露于其他因子(尤其是价值因子)的反面,挨打不是很正常么。价值因子都流行两年了还要买伪“成长”股的没价值股当“价值投资“,那的确是基民和基金经理等夹头会干的事,不代表简单因子失效,dROE因子在美国都没失效呢:先不说就看短时间的问题,最简单的价值中性化的droe在沪深300这种比较难做出超额的地方21年至今或年初至今市值加权组合虽然没怎么跑赢但也没跑输全收益指数,怎么叫失效?

短期反转因子就更加了,沪深300里最简单的国际标准的一月反转不加任何中性化也不搞中国特色的三月反转,19-22年月频调仓三分位多头端相比沪深300全收益指数都有年化3.45%的超额(五分位是6.8%),空头端反而只有年化2.55%的超额(五分位是1.45%),怎么谈得上超额在空头端?

如果你说的是全市场选股还差不多,不过那也不是因为因子投资拥挤减少了多头端的有效度,而是做空限制放大了空头端的有效度,毕竟小盘股的因子投资拥挤度肯定是远低于大盘股的

我赞同说中国市场的可利用扭曲性的难度在提高(而不是所谓“有效性增强”,似乎金融市场是在企图和追求“有效定价”,而不是以扭曲定价最大化利润为导向),但你举的恰恰是完全相反的例子。droe这两年在美股还不错呢,就算靠拢美股那也是droe因子会增强而不是弱化才是

而且droe跑赢或者至少没跑输SUE恰恰说明因子不是越复杂越好,比如低贝塔因子2017年就被人批评了说只是carry因子和value因子里的残片的弱化版,尽管前者数学上复杂度要高于后者:算贝塔好歹要算相关性 算波动,算波动还得算方差,carry value里最渣的只看股息率市盈率这种俯首可见的玩意就爆了低波因子和低贝塔因子了,见Deconstructing the low-vol anomaly,国内我也的确发现低波因子和低贝塔因子是冗余因子,当然为了降产品波动而不是追求因子溢价则另说

多资产长历史回测表明,seasonality这种蠢到几乎像是迷信的东西统计上的效力甚至高于value,最简单的看近期回报符号的trend统计有效性甚至强于好歹还要看回报数值的momentum,见Global factor premiums

13到22的话,usmv这种只做低波因子的扣掉费用都能弄出2.81%的阿尔法,即使排除ff三因子后也有1.87%,invesco的omfl去掉三因子后基金发布至今阿尔法4.82%,你确信这支持你的结论?而且omfl说是动态多因子,其实阿尔法去掉q因子里的I/A因子后只剩下2.18%,t高达4以上,可见连最简单的单因子投资都还没死呢

赞同来自: xue5705616 、传达室李老伯 、sothin 、至味清欢 、灵活的蓝胖子 、 、 、 、 、 、更多 »

沪深300和上证50差别这么大,

确实不符常识。

最大的可能是楼主的策略是一个混沌系统,

某个参数的微小变化会引起预测结果的巨大变化,

模型的解是不收敛的。

比如模型中有一个参数p,

当p=1.0时,结果是70%,

当p=0.95时,结果可能是-70%,

当p=1.05时,结果可能是-30%。

那么沪深300,上证50历史数据数据确实会存在这种微小的区别,这就能够解释模型预测的分裂特征了。

对于机器学习模型来说,可能对某个参数过度拟合了,但究竟是哪个参数过度拟合了,楼主自己可能也不知道。

这也是我为什么对使用机器学习来构建投资策略比较谨慎的原因。

我自己在做策略的时候,模型的解是不是具有收敛性,是最重要的金标准。

比如对于参数p:

当p>0时做多,p<0时做空。

那么p > 0.30, p>0.70 ,p>1.0,p>2.0时做多都应该有效果,而且还必要是p越大效果越好。

300和50预测继续反向+1,300和50相关性较高,它们有强弱之分,但不应该有明显或者较多的方向之分。楼主可以考虑一下模型是否需要检视一下。你说的这个是常识。所以楼主这个预测在我看来跟抛硬币差不多,看个乐就好,哈哈。

其实有时候赚钱就是需要靠运气,扔硬币也不是不可以。不够我还是建议理性思考,审慎投资~

策略都是有真对性解决特定问题,在特定限定边界内寻求最优解,是特解,不是全解。

最优解不能理解为收益最大化,当把收益最大化为目标,往往会导致策略适用边界缩小,适用性变差。

最为明显是某些参数调整一点,收益会非常高,再稍调整一点,收益又非常低。

优化不能只是参数优化,而是更多利用规则,进行组合优化。

策略过了欠了都有问题,只有适合才是最好策略。

至于叫量化、AI策略或其它名称只是名称问题。

如果能理解背包问题,就知道应该如何优化。

300和50预测继续反向+1,300和50相关性较高,它们有强弱之分,但不应该有明显或者较多的方向之分。楼主可以考虑一下模型是否需要检视一下。以前解释过相关的问题,请爬楼。

赞同来自: cquhrb 、zhuqi123456 、jackymin001 、dhhlys 、仰望多空 、 、 、更多 »

我说的不是是股指截面动量因子么,什么时候变成均线择时了?均线是动量的劣化版啊,截面因子也不是均线这种说成时序因子还差不多的东西,我还没加入时序因子优化呢,而且模型也并不在截面动量配对交易长期看还行,但单一来做还是很一般。因子老的问题就是其稳定性会越来越差,出现类似“动量崩溃”那种突然超额收益大幅回撤的可能性很大。

股指期货上用这个策略收益高于只看股指,例如我的模型近期在300-500对上固执地多300空500,光看指数上周这一交易对的收益回吐0.21个点,但两者5月股指期货价差上周只扩大了0.16个点,对之前建仓和未来平仓的交易成本损失还...

讨论到SUE,简单带漂移项的SUE因子在A股从21年9月开始就不太行了,在中国已经失效快2年了,今年更是亏大钱了,全面跑输指数。为啥?因为太容易复制了,之前表现好的时期恰恰是因为碰上了2017-2021年公募基金大扩容,而sue的风格和公募近似而被抬轿子了。一句话,宏观驱动因子择时罢了。

至于简单反转因子,之前19-22年已经失效接近3年了,超额收益曲线都负着走了。靠着22年年底疫情放开的宏观因子驱动超额净值才勉强创新高的。而且绝大部分收益集中在空头。

为啥收益集中在空头?还不是因为中国限制做空,做空的人必须持股才能表达空头观点。如果中国放开做空,分分钟给你把反转因子的收益分布达成无序杂波。反转因子的多头端为啥没收益?为啥单调性差?就是因为全市场的人都可以表达多头观点,定价效率更高。

中国市场的有效性在这几年飞快地变强,所以集思录的人才不断转换阵地。还不是原来的路子赚不到钱了嘛

上周申万金工刚写了一篇分析海外investco做多因子的文章。Investco算是积累比较深了,在罗素2000上,多因子选股策略2013-2022年年均超额也才3%多一点,中国这样的沃土早晚和美国一样。到时候就知道alpha的稀缺了,不创新就是被淘汰。

报告附上,结论自取

我说的不是是股指截面动量因子么,什么时候变成均线择时了?均线是动量的劣化版啊,截面因子也不是均线这种说成时序因子还差不多的东西,我还没加入时序因子优化呢,而且模型也并不在股指期货上用这个策略收益高于只看股指,例如我的模型近期在300-500对上固执地多300空500,光看指数上周这一交易对的收益回吐0.21个点,但两者5月股指期货价差上周只扩大了0.16个点,对之前建仓和未来平仓的交易成本损失还...有没有这样一种可能。量化交易策略或者是AI策略存在这样一个局限性:普通的量化

策略只能取得一点点的优势,加入其他的因子和参数,不断迭代能取得比较大的优势,但又容易导致过拟,回测效果不错,实盘不及预期。像gpt这种ai面对的是一个固定的问题,而量化交易面对的是一个变化的问题。

赞同来自: scott

好的滤波技术区分性要好。

如果大家都在同一个边界条件博弈,边界条件就越模糊,可区分性变差,确定性变差。

如果采用不同边界条件,只要能区分,就一定有用。

如果顺势策略不行的化,就采取逆势策略,如果逆势策略不行的化,就采取顺势策略。

比如说采用某因子,收益确定是负的,你可以做空,反过来做多。

无论怎么做总有模糊区域,我的策略,无法判断,保持原有状态,可区分性比较强的时候,再做判断。即使这样,依然出现判断错误,判断错误损失,在可接受范围内就可以。

比如过滤网过滤水,过滤网会把大于网空杂质保留下来,小于网孔杂质和水都遗漏过去。水的纯净度就提高了,水依然还会有杂质,但杂质会减少。

我说的不是是股指截面动量因子么,什么时候变成均线择时了?均线是动量的劣化版啊,截面因子也不是均线这种说成时序因子还差不多的东西,我还没加入时序因子优化呢,而且模型也并不在非常欢迎针对强弱套利策略不同实现方法的讨论。模型到底好不好,只有我们自己知道,我们必须对自己的资金负责。大家可以讨论大概的思路,没必要把具体的细节都交代了。请继续加油,期待你更好的模型,后面也可以在这个帖子里发布你模型的每日跟踪情况。

股指期货上用这个策略收益高于只看股指,例如我的模型近期在300-500对上固执地多300空500,光看指数上周这一交易对的收益回吐0.21个点,但两者5月股指期货价差上周只扩大了0.16个点,对之前建仓和未来平仓的交易成本损失还...

赞同来自: xue5705616 、仰望多空 、传达室李老伯 、南瓜猫 、elgma更多 »

这个结果你肯定是算错了,漏了交易成本、带了未来函数、没考虑做空限制或者用指数收益来替代期货收益了。我说的不是是股指截面动量因子么,什么时候变成均线择时了?均线是动量的劣化版啊,截面因子也不是均线这种说成时序因子还差不多的东西,我还没加入时序因子优化呢,而且模型也并不在

这套简单均线择时20年前老掉牙的东西,从纸面上的确还在赚钱,但实务中考虑各种限制,净值曲线基本80%的时间已经变成无序杂波了。

近几年也只有19年这种散户大幅经常的短暂时刻有真实的超额收益表现。

股指期货上用这个策略收益高于只看股指,例如我的模型近期在300-500对上固执地多300空500,光看指数上周这一交易对的收益回吐0.21个点,但两者5月股指期货价差上周只扩大了0.16个点,对之前建仓和未来平仓的交易成本损失还有所贴补,50-1000对上周至今更是因此相比只看指数多赚了0.07个点。考虑到基差本身受来自于现货的动量的影响,这一点也不奇怪,

另外简单因子和老掉牙什么时候意味着不行了,PEAD还是60年代的因子,贝塔因子还是70年代的因子呢,而且pead因子的简化版droe计算超简单,但效果比SUE差不了多少,而各种统计“套利”的复杂机器学习算法除非超参过拟合甚至跑不赢最简单的短期反转因子

想起知乎上20年回答瞧不起AQR说AQR“没啥新东西“,日暮西山药丸,“堕落成公募“,然后 .. 其实是作者没水平,以为新东西就能超过守拙的高明东西,就像以为抱团股热潮意味着价值投资定义改变成买茅台买医药的夹头一样,不是傻就是...

量化里简单不是劣势而是优势,择标的思维永远强于择时,即使时序动量因子也需要放在大的范围内来根据波动率和多空标的数调整敞口才好,否则无法实质性跑赢横截面动量因子,实质上还是择标的而不是择时

至于“80%的时候是杂波“先不说是否如此,这也算是因子策略的常态,利润是在20%的时候赚的,剩下80%的时间自然类似无序杂波,为什么这算是个问题才是奇怪,胜率能有60%不错了,交易系统看胜率不看期望值不看偏度峰度才是()

回楼主

你的回撤太大了,我的模型样本外的回撤都在5%左右,收益回撤比基本在4以上。我的模型和你样本外同期回测比你那样还小,向上更稳定,当然样本外还得等时间验证,因为模型昨天才弄出来,不过由于逻辑够简单,优势相比其他几个动量标准够一贯和强大,所以过拟合程度和风险相对复杂模型要低很多

模型还是顽强看多啊。另外问一下,300和50相关性极高,为何在你的预测中二者是反向涨跌呢?大多时候是一致,偶尔会有相反的,就算预测错误也是正常现象。有些时候,不也是也出现50涨,300还是跌的?可以看看历史帖子,我记得出现过一次。

1.组合模型今日持仓及收益: 明日预测: 2.50子模型今日持仓及收益: 明日预测: 提示:仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎模型还是顽强看多啊。另外问一下,300和50相关性极高,为何在你的预测中二者是反向涨跌呢?

均线滤波技术肯定是落伍的技术,几乎所有人都会看均线,当所有人走在看,都会做,结果一定成为无序杂波成为自然。1、均线延迟严重。2、容易会出现过冲。3、频率外泄严重。合适时间价格窗口变的更加狭窄,可容纳资金规模是更有限了。高频策略并不适合超大资金,不然你进去容易,出来就难了。高频策略需要足够傻叉对手盘提供支持,是在抓别人交易漏洞,你赚的钱,是别人亏的钱。傻叉对手会不断淘汰,同质化更聪明竞争者加入,都...高频策略收割快,必然导致韭菜不够用!打板策略还是那么地吸引人,割了这么久,貌似还能接着割!

赞同来自: 灵活的蓝胖子 、xue5705616 、乌拉喵呜 、xineric 、泛舟Rain 、更多 »

1、均线延迟严重。

2、容易会出现过冲。

3、频率外泄严重。

合适时间价格窗口变的更加狭窄,可容纳资金规模是更有限了。

高频策略并不适合超大资金,不然你进去容易,出来就难了。

高频策略需要足够傻叉对手盘提供支持,是在抓别人交易漏洞,你赚的钱,是别人亏的钱。

傻叉对手会不断淘汰,同质化更聪明竞争者加入,都会增加高频策略难度。

大资金开发维护策略成本也很高,资金占比过高还涉嫌操纵。

能获取超额收益都是暂时的,不可能是永久性的。

赞同来自: 好奇心135 、xineric 、量化投资先锋 、邹大仙女 、人来人往777更多 »

看到这帖感兴趣自己回测了下,搞了个模型就是1日涨幅,20日涨幅和120日涨幅等权排名加总再排名,两倍杠杆下多空收益曲线和楼主非常接近,虽然具体一些日子的信号不太一样,比如楼主看多500,我的模型看空500,大体多空不加杠杆能年化14个点多,加一倍杠杆就是楼主所说的30%,不过回撤要大不少有25%以上,加一倍杠杆就是50%以上这个结果你肯定是算错了,漏了交易成本、带了未来函数、没考虑做空限制或者用指数收益来替代期货收益了。

得幸亏外资不怎么搞这种高频策略,不然玩A股的人就更没钱赚了,前几年光瑞银...

这套简单均线择时20年前老掉牙的东西,从纸面上的确还在赚钱,但实务中考虑各种限制,净值曲线基本80%的时间已经变成无序杂波了。

近几年也只有19年这种散户大幅经常的短暂时刻有真实的超额收益表现。

京公网安备 11010802031449号

京公网安备 11010802031449号