Edge

Edge Chrome

Chrome Firefox

Firefox1-上次造的船寿命差不多到了。

2-碳中和需要换新的船。

3-中国逐步成为造船龙头,有大周期必然有饭吃。

4-去年造船的开始盈利,叠加汇率和钢铁价格一季报变亏了,二季报中船防务预增,中国船舶基本是增长。

5-船企订单排到2026,周期长。

6-去年股价涨了一波,现在又来,如果汇率稳定,钢价回落,看好持续盈利。

有些看好,稳如海运,可以入了。目前只看到整个板块就中国船舶,其他的差一些,不管是中船系还是航海装备,整个板块股票数量少,以前亚星和防务炒过一波,能炒起来烘托气氛的还只有大盘股中国船舶。

最近已经抬头了。

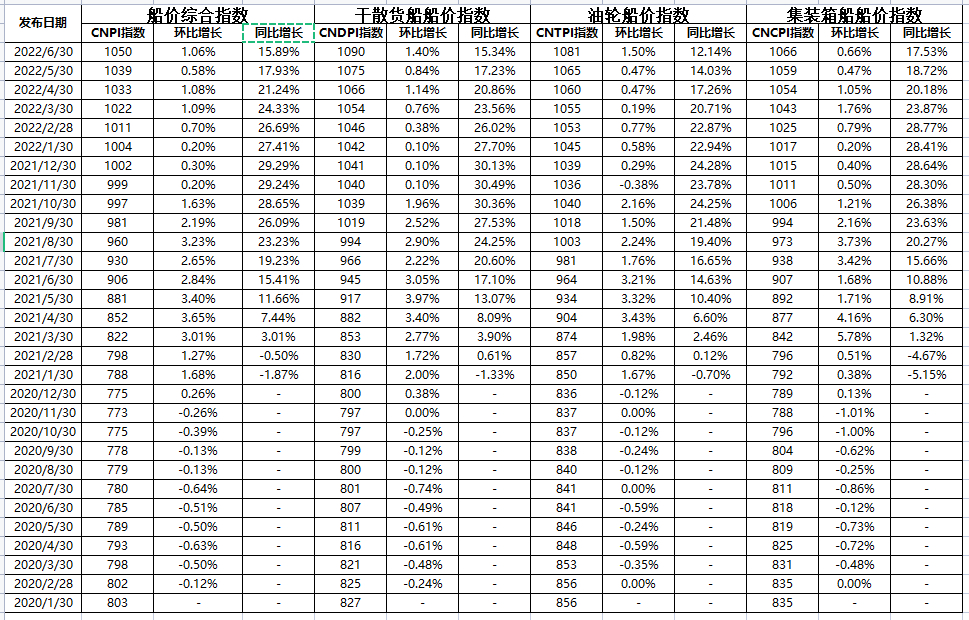

9月8日,BDI(波罗的海干散货运价指数)为1178点,较前一日上涨45点,环比涨幅3.9%。

9月6日,中国铁矿石价格指数为360.43,较上日下跌3.47点,跌幅0.97%。

9月8日,主要地区船用钢板价格均价(含税价):20mm:4690元/吨;6mm:5085元/吨。

2、口罩对世界经济影响的不确定性依然存在,外部环境更趋复杂严峻,但航运和造船行业信心已经得到明显提振,加上国际海事环保新法规即将生效和去碳化需求带来的市场机会,预计2022年全球新船订造需求不会大幅萎缩,成交量将在9000万载重吨左右。2022年,预计我国造船完工量将超过4000万,新接订单量将有一定幅度下降。

赞同来自: 慢慢变富就好 、布朗123 、青火 、drzb 、蝶之梦 、 、 、 、 、更多 »

另外,市场对有些判断其实还没有达成共识。提醒几点:

1 船寿命问题,上一波上行周期较长,高峰在2005-2009年,船寿命在20-25年,现在航运火爆,船东肯定是希望超期服役,所以最近的拆船年龄都在25年左右,以后可能更久。这样算,造船的高峰可能还没到。

2 排放问题,旧船肯定是不满足新的排放要求的,但是在当前的油气价格下,是否会严格执行新标准还确定,即使硬性要求,船东也可以通过降速运营、加装设备等方法推迟退出。

3 国内的船厂总份额排到全球第一,但是领先韩国不多。而且主要强在散船、箱船和油船,在高利润的LNG船上,国内几乎没有竞争力。

4 现在船厂已经优先交付高价订单,所以利润已经开始逐步释放,而不是等到老订单全部交付完成的时候。

5 当前的全球总产能是低于2005年的。

另外,我也有几点疑问还没搞清楚,希望有熟悉行业的朋友指点一下:

1 最近几个月订单大幅减少了。原因是啥? 之前我以为是产能受限,交期太长导致的不确定性影响了船东的下单。现在我有点不确定是否还有别的因素,前两天有新闻说江南造船开工了2022年初的双燃料滚船单子。

2 未来的全球经济形式以及疫情,对船厂和船东, 分别有什么影响?

全球造船能力怎么都集中到了东亚?

传统的美英法德俄意都在干嘛?

这可以说国之重器吧?

没了造船能力还谈何海权???

当然还有几种可能,高端船舶的生产能力还在老牌大国手中

或者船舶的某些核心部件生产能力还在他们手里,只是融入了全球产业链而已。正如现在的芯片

赞同来自: zhuzi51 、coolchan 、freetstar89 、TuesFool 、XIAOHULI92 、 、 、 、 、更多 »

因为我们占据产业链中端(制造业),我们需要全球化提供廉价的上游原材料和下游欧美庞大的消费市场。未来如果贸易保护主义大行其道,经济倾向于自给自足,船舶需求量将会下滑。

赞同来自: freetstar89 、瀚海银沙 、好奇心135

同步指标:重点监测造船企业产能利用率、主营业务收入和营业利用率;

滞后指标:全球船队保有量增速。

赞同来自: 青火 、freetstar89 、neptunus 、好奇心135 、闲菜 、 、 、 、更多 »

四时自由 - 我有让人生账户亏损的的倾向

赞同来自: bluelizard 、hys0133 、freetstar89 、菜鸟老甲 、TuesFool更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号