Edge

Edge Chrome

Chrome Firefox

Firefox我学习了一下什么情况

感觉和科技股关系比较大

来个月K线,在今年2月前,恒生科技指数大幅跑赢恒生国企指数

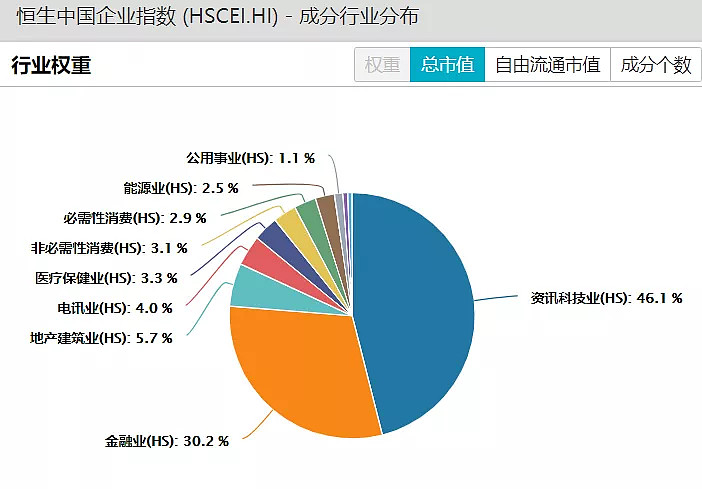

国企指数觉得跟不上时代了,大幅纳入科技股

目前国企指数科技股占比约4成

随着2月国企指数到顶以后,国企指数和科技指数同步下跌

国企指数可谓没轮上吃肉,却轮上挨打了

保险股,地产股,还有其他行业股票也跌但是感觉最主要因素是科技互联网股票下跌导致

能不能买感觉变成了科技互联网股票现在能不能买的问题

你说能买吗?

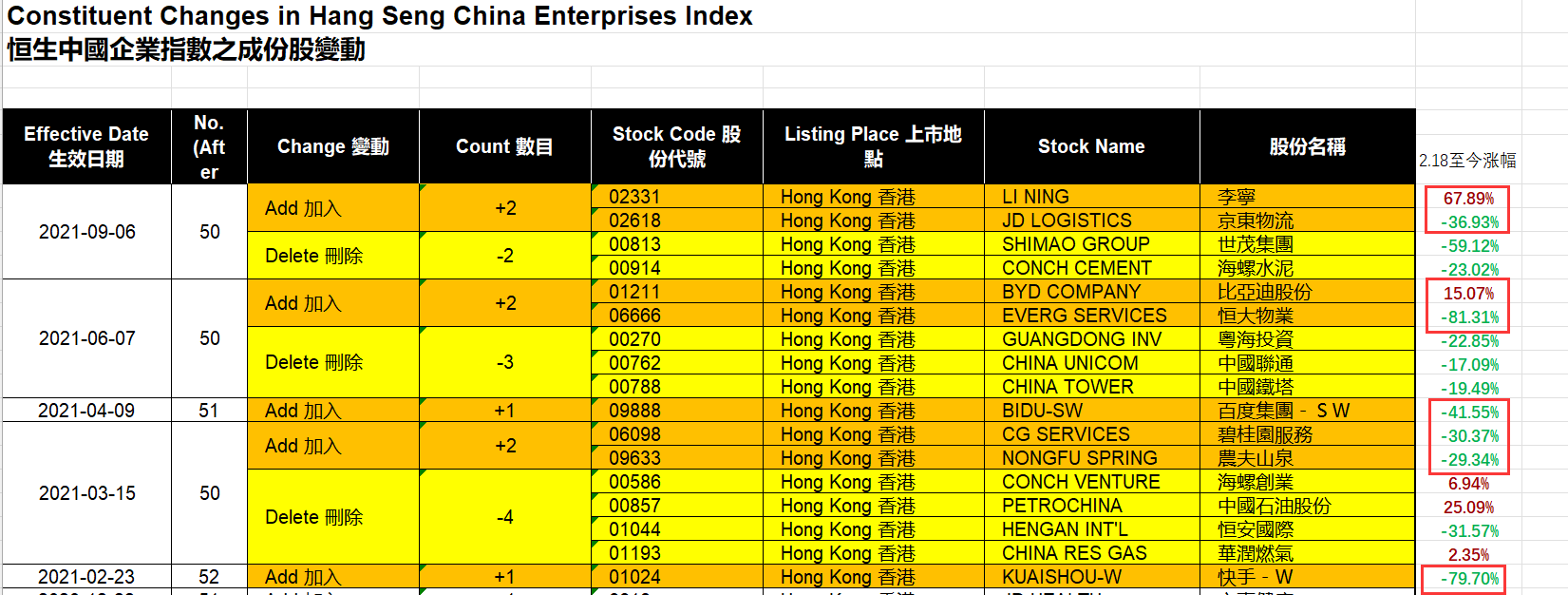

另外,这宽基指数调仓感觉高位纳入问题挺大,尤其是快手,纳入指数一年多跌了80%,恒生指数公司也得反思下吧

屎据说要趁热乎的先吃,股票不同,应该上市一段时间以后(比如1年)热情下去了再纳入指数吧?

要是抄的话,还敢买宽基指数吗?

还有个问题是,按照现在指数纳入规则,只要市值大就能很快进入指数

但不盈利的股票,科技股因为各种原因不能在A股上市,都跑到港股去了

所以会有越来越多的新经济股票在港股上市,被纳入指数

现在是快手,什么健康的

以后没准滴滴,造车新势力都去了

所以国企指数已不再是中老年保守指数,而成为小伙子激进投资指数

这也是需要考虑的

说实在的,有点怕港股指数了

银行股快把基金金理逼疯了,价值投资真不容易啊

https://www.jisilu.cn/question/444703

年底了,可转债没啥好买,又到了晒晒大家浮亏最多股票或基金的时候

https://www.jisilu.cn/question/444826

搞个S T集中讨论区。

https://www.jisilu.cn/question/444989

今天补了一些格力,说下思考过程。

https://www.jisilu.cn/question/444784

shaolinzh - 谨小慎微 却遇“破产公募债”“中行负油价”

今天仔细看了股票交易行情软件,里面的“恒生国企指数”怎么变成“恒生中企指数“啦?

赞同来自: darksage

这些科技公司的上市,是投行、VC甚至指数编制公司等互相有着千丝万缕关系的金融机构兑现一级市场风投收益的唯一出路,那怎样能维持IPO之后的高估值以便尽量高位套现呢?一种方法就是让很多基金不得不被动买入这些科技股。指数编制公司变更国企指数成分股备选规则,加入这些科技公司,然后就是等着巨量的指数基金买入吧。。。

感叹香港这帮机构的吃相太难看了。

忽然遥想当年阿里美股上市,股价跟APPL差不多;如今APPL经过一次一分五扩股,估计居然比阿里还要贵。。。

米糕不是米糕 - 无妙招 卡位 非线性

赞同来自: Lee97 、newsu 、丢失的十年 、青箫竹戟 、甘泉 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一是常见基本面分析,是看跌得够不够便宜,没法解释能不能涨。我自己也常常陷入此类问题:看到很便宜了,不理解,就问为什么还不涨?其实这个里面没有必然的逻辑。

二是跌多了,可以买一点了,其实是博弈思维。但是长时间不涨,我们会用价值分析来按摩自己。就是说,进场的时候,我们其实是博弈思维,被套时间长了, 我们会犯糊涂。

三是高估的,可能代表未来新技术方向的,渗透率高的,会持续被高估。二级市场内有定价权的资金,考核他们的指标和我们普通个人投资者不一样。高估低估是结果,可以参考,但是不能当作发起的主要原因。

四是高估不会平滑向低估切换,不搞出点危机,不会收手,危机过程,泥沙俱下,都没跑。

五出了四可能是机会,但可能就不买低估的了。

六是好企业要等个公道价格,还可以的企业要等个便宜的价格。

赞同来自: Jack202208

长期来看港股目前是逐步建仓的机会,中期来看目前正处于方向不明,利空未尽的时期,短期不建议介入,躺平为主。

JavaCrab

- 探寻量化之路

- 探寻量化之路

赞同来自: 丢失的十年 、新鲜的椰子 、润秋 、一颗药丸 、浪涛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一上市就加入指数还是等一年再加入指数,不是问题的根本。宁德时代前不久才加入沪深300指数,之前的暴涨和沪深300指数没关系。吃肉肯定没赶上,后面会不会挨打,可以拭目以待。

真正的问题是,跟踪指数的钱太多了,不想动脑筋或者不想承担跑输压力买指数基金的人太多了。恒生国企指数虽然今年亏得惨,但那些南下的明星基金亏得一样惨,这样无论是买指数的投资人还是跨过香江的基金经理都可以心安理得。

证券市场第一定律是“人多的地方不要去”。指数跟踪原来是个好策略,但是跟的人太多的话,管你是《九阴真经》还是《葵花宝典》,统统不管用。

指数公司编指数的标准和调整时间是透明的,跟指数的人多了,一定有聪明人抢跑提前埋伏。

西格尔的《投资者的未来》一书,做过实证研究,被踢出标普500成份股的组合长期变现远好于新选进去的。

指数公司编指数的目的是想反映市场(或某个局部)的全貌,而不是雪球推票或推荐组合。

但是哪个指数能反映市场全貌也是个问题。从去年开始,沪深300指数和国证2000指数的相关性变得非常低,甚至是负相关,谁能代表市场?按人头算2000对300,多了6倍多,但按权重算300比2000多6倍。这就像说北上深能不能代表中国一样。

被动策略投资者真正的未来,也许是飞镖大法吧。

赞同来自: yueduqin 、Lee97 、坚果沙拉 、天地如影 、wangcaidu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不要说什么银行和房地产捆绑的鬼话,十几年前早说房地产要崩,银行要破产,说了十几年不还是这么几句鬼话吗?房地产软着陆的方式很多,3年不涨就等于跌了20%,5年不涨就是跌了1/3,难道非要半年内腰斩?现在的大行,简直可以媲美06年的封基,当时的封基也是鬼话连篇,什么基金黑幕,老鼠仓,一涨什么鬼话都没了。当年我就是靠抵押房子全仓买入天元,才真正在股市上赚的第一桶金子,有不少人都是靠着封基,在股市上实现了数量级的提升。

据我了解,当前的银行资产质量是最后十几年来最好的时候,实际的坏帐情况,甚至比报表上的更好看。我就买了痴痴地等,没什么动静,每年拿7-8个点的红利不香吗?想等涨了再买?没那个本事,巴菲特说过,等到知更鸟叫了的时候,春天已经快要过去了。

米糕不是米糕 - 无妙招 卡位 非线性

赞同来自: Lee97 、王大爷的二狗 、丢失的十年 、shrekee 、chrisharn 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

所以问题来了,港股的外部条件,会逐步改变吗? 如果要给个时间,5年 ?

注意啊,明年大概率,美联储回收流动性,提升利率,会冲击海外市场的,巴拉巴拉,不多说了,反正当心。而且港股跌起来,真是磨人的。

但是,不是给了更好的机会吗? 都是央企,大国企,虽然不亮眼,可也是中规中矩,0.5倍PB,甚至0.3 PB,ROE大于15%,有息负债也不高,股息率还有6到7个百分点。从公司治理的角度,一般不敢看央企或大型国企以外的。

如果,真要水来了,风起了,赶上周期了,不给个2倍PB ?

不过,贪便宜,一般都命苦。

京公网安备 11010802031449号

京公网安备 11010802031449号