Edge

Edge Chrome

Chrome Firefox

Firefox

这篇是集思录关帖期间在雪球上发表的,搬运并修改一下放过来,作为我的新实盘帖。以前的帖里很多生活方面的分享,从现在起就不再谈论个人的生活了,只关注投资领域。原帖也就不再跟帖更新。

以下为正文:

最近看了@账户已注销 的帖子《牛年薄献,普通人可学可用的反脆弱风险控制理念和实践》,收获很大,准备践行帖中介绍的9债1购策略。

详细的介绍和分析请移步原作者的帖拜读,我这里就不做赘述了。

美股里有个SWAN基金 BlackSwan增长&国库券核心ETF-Amplify(SWAN) ,执行的就是这个策略。因此我们可以用我们国内的投资品种来打造一个我们自己的中国版SWAN基金。

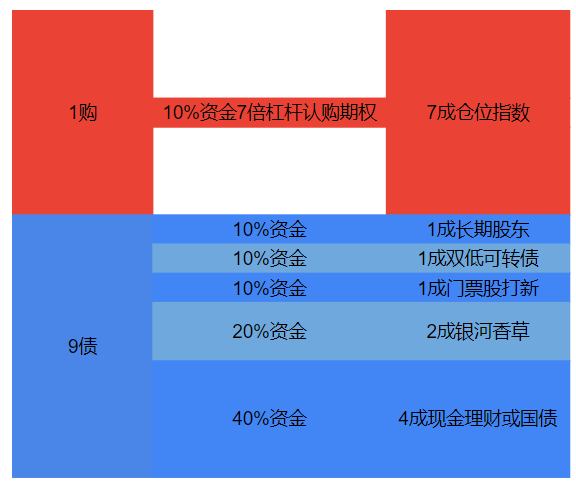

首先1购的部分比较简单,直接买入最远期的50ETF或300ETF或者 沪深300(SH000300) 的实值认购期权,杠杆率约为7到8倍。这样10%的资金可以得到70%-80%的等效权益仓位。

然后就是9债的部分。这块也可以通过杠杆来腾出资金。十年期国债期货的保证金只需要2%,由于期货和期权买方不一样,有保证金风险,因此光留2%不行,大概留个10%就差不多了,十倍杠杆。因此,90%的债券部分可以用9%-10%仓位的十债期货来替代。

那么就多出来80%的资金。其中最好再预留出20%的资金买货币基金理财,提供资金流动性。

另外60%的资金适合做一些较长期的低风险投资,比如双低可转债组合、门票股打新、银河香草一年封闭的 中证500(SH000905) 看涨期权。

还可以拿出一部分资金用做长期股东的思维长期持有看好的股票。但这部分资金不宜过多,我觉得不应该超过2成。

用表格举例总结一下,不一定必须按这个比例,实际的配置比例可以灵活分配。

以上是理论分析,下面是实盘操作。

投稳的部分40%

目前国债期货价格较高,我在十债期货100块附近清仓了,所以现在没有持有国债,而是持有了40%的现金理财。

投增的部分50%

长期股东的部分只分配了10%比例,目前按仓位从大到小分别持有招商银行A、腾讯控股、建设银行H、美的集团。

银河香草每周买5万块,目前买到了7%仓位的比例,计划买到20%。

门票股打新目前占15%比例。

双低可转债目前占5%比例。

另外还有持有了一堆指数基金大概10%仓位,计划短期逢高清掉。

投变的部分10%

持有50ETF2022年3月3000购,市值8%仓位,8倍杠杆的等效权益大概65%仓位。计划加到等效权益80%仓位。

持有哔哩哔哩和新东方,2%仓位。

2021年11月15日更新:

周末跟各位J友讨论后思考了一下,还是放弃国债期货了,改为现金理财或国债现货。

以下为正文:

最近看了@账户已注销 的帖子《牛年薄献,普通人可学可用的反脆弱风险控制理念和实践》,收获很大,准备践行帖中介绍的9债1购策略。

详细的介绍和分析请移步原作者的帖拜读,我这里就不做赘述了。

美股里有个SWAN基金 BlackSwan增长&国库券核心ETF-Amplify(SWAN) ,执行的就是这个策略。因此我们可以用我们国内的投资品种来打造一个我们自己的中国版SWAN基金。

首先1购的部分比较简单,直接买入最远期的50ETF或300ETF或者 沪深300(SH000300) 的实值认购期权,杠杆率约为7到8倍。这样10%的资金可以得到70%-80%的等效权益仓位。

然后就是9债的部分。这块也可以通过杠杆来腾出资金。十年期国债期货的保证金只需要2%,由于期货和期权买方不一样,有保证金风险,因此光留2%不行,大概留个10%就差不多了,十倍杠杆。因此,90%的债券部分可以用9%-10%仓位的十债期货来替代。

那么就多出来80%的资金。其中最好再预留出20%的资金买货币基金理财,提供资金流动性。

另外60%的资金适合做一些较长期的低风险投资,比如双低可转债组合、门票股打新、银河香草一年封闭的 中证500(SH000905) 看涨期权。

还可以拿出一部分资金用做长期股东的思维长期持有看好的股票。但这部分资金不宜过多,我觉得不应该超过2成。

用表格举例总结一下,不一定必须按这个比例,实际的配置比例可以灵活分配。

以上是理论分析,下面是实盘操作。

投稳的部分40%

目前国债期货价格较高,我在十债期货100块附近清仓了,所以现在没有持有国债,而是持有了40%的现金理财。

投增的部分50%

长期股东的部分只分配了10%比例,目前按仓位从大到小分别持有招商银行A、腾讯控股、建设银行H、美的集团。

银河香草每周买5万块,目前买到了7%仓位的比例,计划买到20%。

门票股打新目前占15%比例。

双低可转债目前占5%比例。

另外还有持有了一堆指数基金大概10%仓位,计划短期逢高清掉。

投变的部分10%

持有50ETF2022年3月3000购,市值8%仓位,8倍杠杆的等效权益大概65%仓位。计划加到等效权益80%仓位。

持有哔哩哔哩和新东方,2%仓位。

2021年11月15日更新:

周末跟各位J友讨论后思考了一下,还是放弃国债期货了,改为现金理财或国债现货。

11

赞同来自: 海浪9999 、skyblue777 、蓝河谷 、ylxwyj 、xineric 、 、 、 、 、 、更多 »

很多人争议不应该放国债期货,而从原版SWAN基金来看,SWAN回撤小的核心因素是两个:第一是实值期权在指数下跌时候delta降低,第二是中长期国债的对冲效果。中长期国债在“黑天鹅”事件发生时刻,对股票市场有很好的保护作用,例如新冠疫情、战争突然爆发等等,这一点在《机构投资者的创新之路》里有详细论述。而在加息周期(例如美国现在)中对冲效果就很有限。所以过去几年SWAN表现好实际的大环境是美联储一直处于宽松阶段。

从国内品种来看,个人投资国债的途径较为有限。019547的主要问题是久期太长,导致自身的波动也非常大,而且很多时候和国内机构最主流的10年期品种的走势并不完全一直。

国债期货+现金管理产品构建一个低杠杆组合是可以考虑作为国债的近似替代。国债期货虽然没有利息,但贴水近似于利息,因为机构在不停的进行的现货+期货的套利,会使得这个贴水接近于R007回购利率。

从国内品种来看,个人投资国债的途径较为有限。019547的主要问题是久期太长,导致自身的波动也非常大,而且很多时候和国内机构最主流的10年期品种的走势并不完全一直。

国债期货+现金管理产品构建一个低杠杆组合是可以考虑作为国债的近似替代。国债期货虽然没有利息,但贴水近似于利息,因为机构在不停的进行的现货+期货的套利,会使得这个贴水接近于R007回购利率。

京公网安备 11010802031449号

京公网安备 11010802031449号